Con l’anno nuovo si attendono grandi piani di investimenti per infrastrutture sia in Europa che negli Usa di Biden. Tuttavia i politici europei sembrano paralizzati e incapaci di confrontarsi con i complessi intrecci geopolitici.

L’anno che sta per cominciare dovrebbe comportare una riflessione approfondita del contesto economico e politico internazionale in cui verranno messe a punto le politiche economiche dei Paesi europei. I rischi che intravediamo, e su cui ci soffermeremo in queste note, sono diversi: ci sembra che le istituzioni europee tendano a trascurare notevolmente quanto avviene a livello internazionale, sia su un piano prettamente economico, sia su un piano geopolitico. Inoltre gli accordi faticosamente raggiunti per mettere a disposizione le risorse necessarie volte a contrastare la recessione causata dalla pandemia, non sembrano costruiti su basi solide che possano assicurare uno sviluppo duratura all’Unione europea. Una politica monetaria espansiva senza precedenti non caratterizza solo l’area dell’euro, ma anche le principali economie avanzate. Il mancato superamento del protezionismo sui mercati internazionali, accompagnato da una dinamica del tasso di cambio che sostiene la rivalutazione dell’euro, sta mettendo in crisi le esportazioni europee.

Il Covid19 ha colpito circa 70 milioni di persone, 30 milioni in America, 21 milioni in Europa, causando 1.570.407 morti, 766.771 in America, 468.483 in Europa (dati OMS, 11 dicembre 2020, ore 9.42).

In giugno il Fondo monetario internazionale ha diffuso delle stime che attestavano una caduta dell’8% del prodotto Usa nel 2020 seguita da una lieve ripresa (+4%) nel 2021. Secondo queste stime il 2021 dovrebbe essere comunque caratterizzato da un incremento rilevante della disoccupazione (+11%).

Qualche giorno dopo, alla fine di agosto il presidente della Federal reserve, Jerome Powell, aveva pubblicamente dichiarato una vera e propria rivoluzione nella strategia di politica monetaria per l’area del dollaro: la massima autorità monetaria statunitense non alzerà più i tassi di interesse quando la disoccupazione sarà considerata troppo bassa secondo i criteri tradizionali. Come ha prontamente segnalato Andrea Terzi su lavoce.info (28 agosto), ciò significa che “la disoccupazione minima sostenibile non sarà un criterio decisionale in assenza di altri eventuali di segnali di pressione sui prezzi.” Ne consegue che se l’inflazione dovesse risalire ai livelli obiettivo del 2%, la Federal reserve non porrebbe comunque un freno alle manovre di espansione monetaria. Se infatti i prezzi si sono mantenuti per un certo periodo al di sotto della soglia obiettivo, allora i prezzi potranno crescere al di sopra di quella soglia per un periodo equivalente.

In ottobre le stime del Fondo monetario internazionale sono state riviste: nel World Economic Outlook si stima una contrazione del Pil americano del 4,3%, migliore di ben 3,7 punti rispetto alla previsione di giugno; per il 2021 la ripresa è invece stimata al 3,1%, inferiore rispetto al precedente Outlook di ben -1,4 punti.

L’economia statunitense prima della pandemia era caratterizzata da segnali contrastanti.

In febbraio i dati sul mercato del lavoro segnalavano un tasso di disoccupazione ai minimi degli ultimi cinquanta anni (3,5%). In gennaio il deficit commerciale era calato del 6,7%, seppure a seguito di un calo che aveva coinvolto sia le importazioni (-1,6%) che le esportazioni (-0,4%). Eppure dal 2005 sino a tutto il 2019 la produttività totale dei fattori è migliorata solo dello 0,3% l’anno, segnalando un rallentamento importante del tasso d’innovazione e progresso tecnico. Inoltre la quota del reddito disponibile risparmiata dalle famiglie, nello stesso periodo, resta bassa (una media di circa il 6%, dopo aver toccato il minimo del 2,2% nel 2005 ed aver superato l’8% nel 2019). Ancora nel luglio 2019, la Federal reserve stimava che quasi il 40% dei cittadini statunitensi risultava incapace di far fronte ad una spesa imprevista di 440 dollari.

Un segnale di iniquità particolarmente grave, di cui la presidenza Trump non ha voluto farsi carico, riguarda la diseguaglianza razziale. Sempre guardando alla situazione precedente alla pandemia, un nucleo familiare bianco ha a disposizione un patrimonio medio stimato in 171.000 dollari, pari a 10 volte il valore del patrimonio medio stimato per una famiglia afro-americana. Una differenza che risulta in aumento se si considerano i dati precedenti al 2008 (in cui il rapporto era 7:1).

Per queste ragioni, nonostante gli indubitabili miglioramenti provenienti dai dati sull’occupazione nel periodo precedente alla pandemia, molti economisti, non tutti annoverabili tra le file dei neokeynesiani (Volcker, Phelps, Stiglitz, Gordon, Krugman, Summers), parlavano di un’economia americana strutturalmente debole.

Dopo il Covid19, in aprile il tasso di disoccupazione negli Stati Uniti è salito al 14,7%, più del triplo dal 4,4% di marzo. L’industria manifatturiera americana ha perso 1,3 milioni di posti e il settore retail e della grande distribuzione 2,1 milioni.

È in questo contesto che è stata vissuta la campagna elettorale per l’elezione del presidente degli Stati Uniti, un evento estremamente significativo anche per immaginare le relazioni commerciali internazionali che contribuiranno a definire le strategie economiche dei Paesi europei. Perché in fin dei conti la domanda che tutti i politici europei non hanno il coraggio di formulare esplicitamente è la seguente: gli Stati Uniti torneranno a svolgere il ruolo di traino per la domanda globale, come dovrebbe essere in un sistema dei pagamenti in cui il dollaro svolge la funzione di principale valuta di riserva internazionale? Detto in altri termini, finiranno le tendenze protezionistiche che hanno caratterizzato l’economia globale in particolare nel quadriennio della presidenza Trump?

Molti commentatori hanno sottolineato il fatto che il confronto fra Donald Trump e Joe Biden è stato intriso di promesse demagogiche che hanno contribuito anche a fomentare importanti disordini sociali a sfondo razzista e anti-razzista. Il 7 novembre Biden è stato riconosciuto ufficialmente eletto quarantaseiesimo presidente degli Stati Uniti d’America, nonostante le accuse di brogli elettorali portate avanti da Trump.

Biden ha parlato di un piano pubblico di investimenti per il rinnovo delle infrastrutture, il cui ammontare non è stato ancora definito (sul sito del presidente sono stati forniti alcuni dettagli che fanno comunque pensare ad un intervento superiore ai mille miliardi di dollari), e dal quale potrebbe dipendere un incremento considerevole delle esportazioni provenienti dai Paesi europei a vocazione manifatturiera. Ci si attende una rinnovata spinta all’eco-sostenibilità dell’economia statunitense, che dovrebbe tradursi in un incremento della domanda di tecnologie green.

Tuttavia le legittime speranze di quei capi di Stato europeo che puntano su una tenuta di un modello economico europeo export-led, per essere considerate aspettative dotate di una certa significatività statistica, devono necessariamente fare i conti con le relazioni fra Usa e Cina.

L’ex vicedirettore generale di Banca d’Italia, Pierluigi Ciocca, ha scritto a tal proposito: “La primazia degli Stati Uniti è minacciata da questa Cina che continua a dichiararsi socialista. La Cina ha anch’essa grandi problemi irrisolti, ma è comunque divenuta maggiore economia del globo – con un Pil pari al 20% di quello mondiale contro il 15% americano – ed è il primario produttore di manufatti, beni agricoli, piombo, carbone, zinco, oro, alluminio, stagno. Punte della sfida cinese sono la Belt and Road Initiative, una nuova penetrante Via della Seta, e il piano Made in China 2025. Il governo cinese preme sulle principali imprese private e ancor più su quelle a controllo pubblico – un centinaio delle quali figurano tra i 500 maggiori gruppi del mondo – affinché si affermino internazionalmente nei settori di punta (Itc, digitale, robotica, Big data, intelligenza artificiale, prodotti sanitari e farmaceutici), tradizionalmente appannaggio delle tecnologie statunitensi. Solo il signoraggio del dollaro ha consentito agli Stati Uniti di perpetuare i loro squilibri.” Ciocca si riferisce ai disavanzi commerciali statunitensi con l’estero cui corrisponde una posizione debitoria netta degli Usa verso il resto del mondo cumulata pari a 11 trilioni di dollari, oltre il 50% del Pil. “Se il ruolo del dollaro impallidisse, la correzione degli squilibri sarebbe penosa per gli americani. Ma il riposizionamento della potenza Usa sarebbe anche non poco problematico per la gestione del sistema-mondo” (P. Ciocca, “Trump e a Banca Centrale gonfiano la grande bolla dei debiti”, il manifesto, 10 settembre 2020).

Per continuare a ragionare sulle conclusioni del ragionamento di Ciocca può tornare utile un importante contributo di Alessia Amighini, apparso il 27 novembre sul sito dell’Ispi. Amighini sostiene che l’obiettivo principale della Belt and Road Initiative (BRI) – avviata nel 2013 e rilanciata nella primavera 2020 nel bel mezzo della pandemia – è “il passaggio dal multilateralismo di tipo occidentale a un mix di negoziati bilaterali e nuovi multilaterali con la Cina interlocutore protagonista in qualsiasi trattativa importante.” Pechino sta lavorando ad una “globalizzazione con caratteristiche cinesi”. Le intese bilaterali per la realizzazione delle rete infrastrutturale riconducibile alla BRI riguardano anche la fornitura di servizi medici e aiuti umanitari da parte cinese. E questo si accompagna a programmi di politica finanziaria trans-frontaliera che comprende “una serie di accordi currency-swap (per compensare la non convertibilità del renminbi), lo sviluppo di un mercato obbligazionario asiatico e l’emissione estera di obbligazioni denominate in renminbi. Ecco allora che si possono comprendere i timori statunitensi, timori che risultano indipendenti dal colore politico dell’amministrazione presidenziale. La nuova Via della Seta sembra ideata “per diventare il format delle relazioni bilaterali cinesi con il resto del mondo, soprattutto con i Paesi in via di sviluppo”. Lo studioso cinese Yao Yang, decano della Scuola nazionale di sviluppo dell’Università di Pechino, ha proposto di trasformare la BRI in un’istituzione operativa per il mondo in via di sviluppo, con sede centrale in Europa.”

Quanto detto sinora – che non emerge esplicitamente nel dibattito di politica economica in Europa – rappresenta probabilmente “l’elefante nella stanza” per il futuro dell’Unione europea.

La Banca centrale europea (Bce) ha assunto un ruolo sempre più attivo, allontanandosi in modo forse irreversibile dal suo mandato statutario, sebbene proprio a causa del suo statuto, essa non può che presentare i suoi interventi come provvisori. Questo probabilmente determina le principali differenze fra gli effetti della politica monetaria della Fed e della Bce. Ad oggi, la Banca centrale europea ha rafforzato le operazioni mirate di rifinanziamento a lungo termine, attivato operazioni mirate di rifinanziamento a lungo termine legate all’emergenza pandemica e prolungato il piano di acquisti di asset App. Inoltre è stata assegnata una dotazione massima complessiva di 1.350 miliardi per il piano Peep che fornirà supporto ai debiti pubblici dei Paesi colpiti.

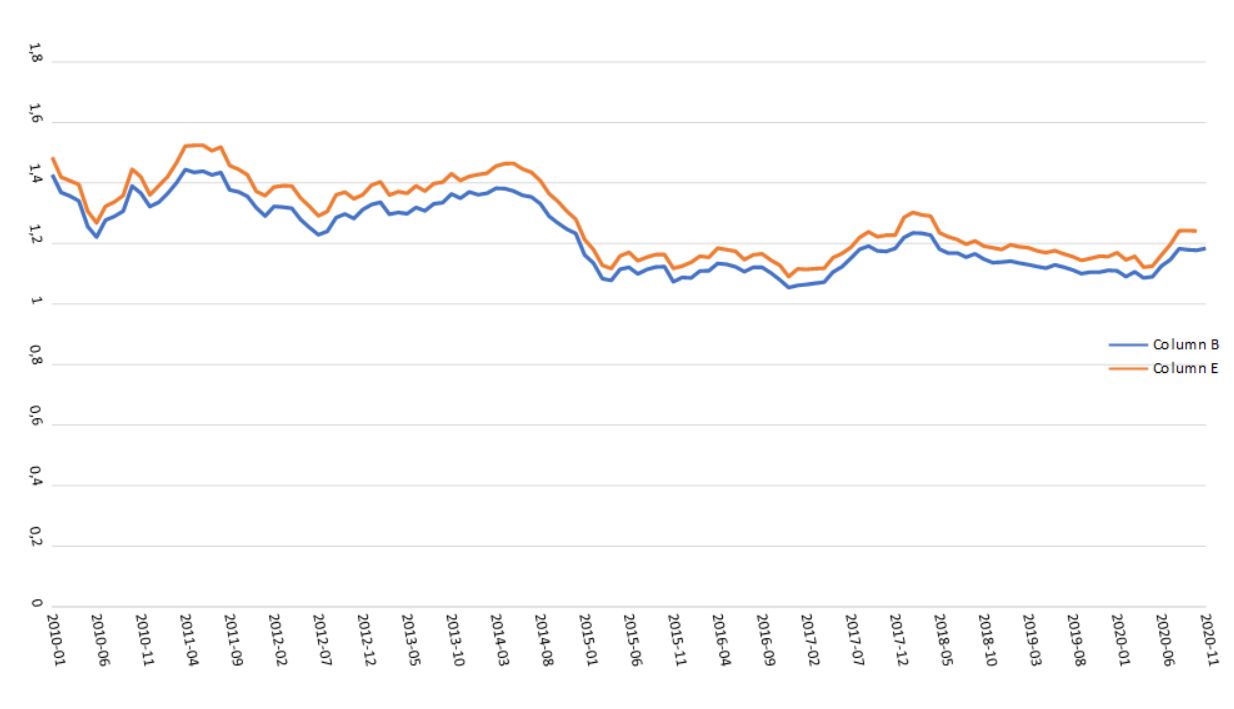

Nonostante queste misure di politica monetaria, dal maggio 2020 si sta assistendo ad un apprezzamento importante dell’euro rispetto al dollaro di circa il 9 % (1 Gennaio 1 EUR = 1.1172 USD ; 22 Dicembre 1 EUR = 1.2186 USD), incomprensibile se non si tiene conto del contesto internazionale che abbiamo precedentemente descritto.

Questa situazione è particolarmente preoccupante per un’area valutaria caratterizzata da una dinamica export led growth che dal secondo trimestre del 2012 ha un saldo commerciale strutturalmente positivo (ECB). [Nota 1]

Ciò, lo ribadiamo, è avvenuto in concomitanza a espansioni monetarie senza precedenti. Il motivo principale è da imputare all’intervento globale della Fed del 19 marzo, data in cui la banca centrale statunitense ha esteso le linee di swap in dollari per includere 14 banche centrali estere, fornendo finanziamenti sostanzialmente illimitati a livello globale e causando un deprezzamento sostanziale e permanente del dollaro a scapito dell’euro (FT 2020).

Questa nuova situazione dovrebbe spingere pertanto i policy maker europei a orientare la politica economica europea verso il mercato interno. A dire il vero, già prima della pandemia il modello di crescita export led growth aveva mostrato i suoi i limiti. Paesi come Germania e Italia avevano registrato nel 2019 tassi di crescita del Pil rispettivamente pari allo 0.6% e 0.2% a fronte di un conto corrente in percentuale al Pil pari a 7.7% e 2.9% (World Bank https://data.worldbank.org/indicator/BN.CAB.XOKA.GD.ZS?end=2019&start=2019&view=map). [Nota 2]

La tanto agognata sospensione del Patto di stabilità e crescita ha determinato un aumento dei debiti pubblici in tutta l’Unione europea: nel secondo trimestre del 2020 Italia, Francia, Germania e Spagna si attestavano rispettivamente al 149.4%, 114.1%, 67.4% e 110.1% con un trend crescente nella seconda parte dell’anno. Tra gli altri interventi da segnalare: la possibilità per gli Stati membri di ottenere prestiti dal Meccanismo europeo di stabilità (MES) per un importo massimo di circa il 2% del Pil, l’attivazione del fondo in contrasto alla disoccupazione per 100 miliardi, un potenziamento della capacità di prestito della Banca degli Investimenti europei (BEI), oltre che l’attivazione del piano Next Gegeration EU per 750.

Eppure la politica fiscale espansiva non sembra ancora in grado di sostenere la crescita europea. È molto probabile che i successi delle manovre espansive dipendano dalle caratteristiche delle istituzioni che le attivano. È evidente che le istituzioni europee siano state costruite, da Maastricht in avanti e per lo più in modo incompleto, nella convinzione che la loro credibilità risiedesse nell’idea che le politiche fiscali dovessero avere persistentemente un segno negativo. Secondo questa visione (che stenta ancora ad essere opportunamente criticata) compito del banchiere centrale è quello di legare le mani ai governi. Ciò determina tuttavia una diversa forma di irresponsabilità nei policy maker: l’irresponsabilità dell’inazione. Eppure, nonostante le penose dimostrazioni di assenza di cooperazione fra i Paesi membri, l’Unione europea è giunta a stanziare 750 miliardi di euro attraverso uno strumento temporaneo pensato per stimolare la ripresa, il così detto Next Generation EU. Lo ha fatto tardivamente, chiudendo un difficile accordo sul bilancio a lungo termine (che aggiunge alle risorse del Next Generation Eu 1074,3 miliardi di euro nel periodo 2021-27) solo il 10 novembre 2020, rischiando così di far accumulare dei ritardi importanti nella distribuzione delle risorse fra i Paesi membri.

Quadro finanziario pluriennale 2021-2027 dotazioni totali per linea di bilancio*

Quadro finanziario pluriennale |

Next Generation EU |

|

|---|---|---|

| 1. Mercato unico, innovazione e agenda digitale | 132,8 miliardi di euro | 10,6 miliardi di euro |

| 2. Coesione, resilienza e valori | 377,8 miliardi di euro | 721,9 miliardi di euro |

| 3. Risorse naturali e ambiente | 356,4 miliardi di euro | 17,5 miliardi di euro |

| 4. Migrazione e gestione delle frontiere | 22,7 miliardi di euro | – |

| 5. Sicurezza e difesa | 13,2 miliardi di euro | – |

| 6. Vicinato e resto del mondo | 98,4 miliardi di euro | – |

| 7. Pubblica amministrazione europea | 73,1 miliardi di euro | – |

| TOTALE | 1.074,3 miliardi di euro | 750 miliardi di euro |

Fonte: Commissione europea

*Rispetto all’accordo del 21 luglio 2020, gli importi comprendono il rafforzamento mirato di dieci programmi per un totale di 15 miliardi di euro. I programmi in questione sono Orizzonte Europa, Erasmus+, EU4Health, il Fondo per la gestione integrata delle frontiere, Diritti e valori, Europa creativa, InvestEU, l’Agenzia europea della guardia di frontiera e costiera, Aiuto umanitario.

D’altro canto si legge nel sito dell’Unione europea che per finanziare Next Generation EU, l’Unione assumerà prestiti sui mercati finanziari a costi più favorevoli rispetto a molti stati membri e ridistribuirà gli importi. Tuttavia perché ciò sia possibile, il Consiglio dovrà adottare la decisione relativa alle risorse proprie e i parlamenti nazionali degli Stati membri dovranno ratificarla.

E qui emerge prepotentemente un problema di politica economica che si accanisce contro quegli economisti che confidano nei poteri pubblici: si tratta in particolare della possibilità che le politiche fiscali espansive vadano incontro a quei fallimenti dello Stato ricollegabili ai ritardi decisionali da parte dei policy-maker. Vorremmo tuttavia sottolineare il fatto che questo esito non dipende tanto dagli egoismi che caratterizzerebbero per natura i rappresentanti dei cittadini seduti nei Parlamenti (come sostengono i teorici della public choice e dello stato minimo). Esso dipende soprattutto dagli incentivi e dalle sanzioni che le strutture istituzionali, costruite a partire dall’impianto di Maastricht, hanno diffuso. Su questi incentivi e su queste sanzioni poggiano le idee, oggi più che mai inadeguate, che sono ramificate negli angoli della mente di decisori pubblici incapaci di agire.

I ritardi riconducibili alle responsabilità dei policy maker che operano nelle istituzioni europee è un tema estremamente complesso che presupporrebbe di entrare nel merito delle relazioni che intercorrono fra Consiglio europeo, Commissione europea, Parlamento europeo e Consiglio dell’Unione europea. È però del tutto evidente che il funzionamento corretto di queste istituzioni dipende anche dai processi decisionali che caratterizzano le discussioni interne ai Parlamenti dei Paesi membri e dalle discussioni fra i rispettivi Parlamenti e governi. Ciò rischia di tradursi in un’opportunità mancata: proprio quando si creano le condizioni per poter fare spesa pubblica – in un contesto di sospensione del Patto di stabilità e crescita – programmando uno sviluppo economico innovativo e al contempo ricostituendo quello che ancora negli anni Novanta si chiamava “modello sociale europeo” – tornando ad investire sui sistemi sanitari nazionali, sul sistema della pubblica istruzione, e avviando progetti urbanistici che salvaguardino l’ambiente e il paesaggio – le classi dirigenti dei Paesi membri potrebbero mostrarsi incapaci di gestire in modo adeguato le risorse stanziate. [Nota 3]

Il Next Generation EU è lo strumento che potrebbe riportare la politica economica europea sul binario tracciato dai padri fondatori. Non dobbiamo dimenticare che il progetto europeo nasce dall’idea di creare un mercato interno comparabile a quello degli Stati Uniti. Ovviamente dal binario originario si è deragliati, non c’è coerenza nel costruire un grande mercato interno e condurre una politica export led growth, che tuttavia appare sempre più inefficace.

Note:

- https://sdw.ecb.europa.eu/quickview.do?SERIES_KEY=118.DD.Q.I8.BP_CU.PGDP.4F_N

-

Per quanto riguarda i limiti del modello export led growth si vedano Palley (2011; 2012)

-

Su questi aspetti vedi anche le considerazioni di Roberto Romano, che ha opportunamente ricordato la frammentazione che caratterizza il tessuto economico italiano, https://sbilanciamoci.info/le-debolezze-del-piano-nazionale-di-ripresa-e-resilienza/ . Su questi problemi occorrerà ritornare tenendo anche conto delle frammentazioni e delle asimmetrie che caratterizzano più in generale il tessuto economico europeo. Il passaggio da un modello di crescita export-led ad un modello di crescita demand-led presuppone infatti degli interventi sostanziali sugli apparati produttivi di tutta l’UE.