I provvedimenti contenuti nella nota di aggiornamento del Def restano nel solco delle politiche fino ad oggi adottate che mal si conciliano con la crisi di struttura che attraversa il Paese

La Nota di Aggiornamento del DEF di settembre è diventato un documento di programmazione economica di difficile interpretazione. È più credibile del DEF presentato in aprile, ma gli scostamenti tra il primo e l’ultimo DEF suggeriscono almeno una riflessione sull’opportunità di presentare alla Camera documenti così. Sarebbero documenti potenzialmente potenti e condizionanti della politica economica, ma con il passare degli anni la relazione tra il primo e l’ultimo DEF è sempre più sfumata. Strada facendo intervengono troppe iniziative, promesse, bisogni e fatti inattesi. Non ho una soluzione tecnica, ma come si è fatta la riforma della Legge di Bilancio, si dovrebbe anche ricalibrare la struttura informativa del DEF.

A margine di questa nota metodologica, che in molti criticheranno [1], la Nota di Aggiornamento delinea una manovra correttiva di quasi 24 mld di euro, e senza obiettivi di struttura, al netto della proposta di rivedere i metodi di calcolo legati all’output gap formulata alla Commissione Europea. I provvedimenti suggeriti sono nel solco delle politiche fino ad oggi adottati, per esempio la decontribuzione per le assunzioni a tempo indeterminato dei giovani, oppure la pretesa di stimolare gli investimenti via alleggerimento fiscale, ma rimangono politiche dal lato dell’offerta che mal si conciliano con la crisi di struttura che attraversa il Paese. In altri termini, gli effetti macroeconomici dei provvedimenti adottati, che nel lungo periodo dovrebbero migliore il PIL di ben 9 punti (Nota di Aggiornamento p. 4), sono più che altro una narrazione e non l’esito di una riflessione puntuale sul gap che ci separa dalla media europea. Alla fine, la crescita del PIL nazionale rimane nel tempo sempre più bassa di quella media europea.

Metodo Padoan all’esame del Fiscal Compact

La nota di aggiornamento del DEF (Documento di Economia e Finanza), del 23 settembre 2017, si presenta come un “manifesto” del lavoro intrapreso dal governo Renzi prima, e dal governo Gentiloni dopo. La permanente presenza del Ministro Padoan nei due governi permette di valutare l’efficacia delle politiche adottate e registrare i vincoli (politici) che hanno condizionato la politica economica del Paese.

Sebbene i vincoli strutturali imposti dall’Unione Europea siano oggettivamente stringenti, il Ministro Padoan ha prodotto un lavoro molto critico sui criteri adottati dalla Commissione europea per misurare il così detto output gap – principio uniformante di valutazione dei bilanci pubblici –, le politiche adottate nel corso di questi ultimi anni hanno indiscutibilmente limitato la crescita del PIL italiano. Infatti, il gap di crescita rispetto alla media europea, sia essa potenziale e sia essa effettiva, rimane il tratto resiliente dell’economia nazionale, e sono un campanello d’allarme per chiunque si candida a governare il Paese nella prossima legislatura.

In ragione dell’appuntamento – Storico – che attende l’Europa in autunno, relativamente alla rivisitazione del Fiscal Compact [2], è opportuno ricordare che la Nota di Aggiornamento riprende le analisi critiche al Fiscal Compact condotte dal Ministero e consegnate alla Commissione Europea. La riproposizione delle argomentazioni critiche circa il modello europeo di valutazione dell’output gap giustifica, in qualche misura, la richiesta (autorizzazione) al Parlamento di uno scostamento temporaneo dagli obiettivi programmatici di finanza pubblica. Limitato, ma pur sempre coerente con l’analisi relativa alla “stupidità” del Fiscal Compact. Questo approccio è da taluni chiamato metodo Padoan: “Di anno in anno, il metodo è stato attuato in due fasi. Prima la fase uno, a primavera, con la formulazione di obiettivi di riduzione del deficit ambiziosi ma irrealizzabili se non con l’aiuto di clausole di salvaguardia (aumenti di imposta automatici) che – messe in pratica – avrebbero ucciso la già lenta ripresa. Poi la fase due in autunno, con la disattivazione delle salvaguardie e la messa in pratica della dottrina del “sentiero stretto”: deficit in aumento rispetto alle promesse di primavera, ma pur sempre in calo rispetto all’anno precedente” [3] .

Rimane il sentiero stretto delineato dal Ministro per quanto riguarda le coperture delle misure da intraprendere per la manovra 2018-2020, la quale dovrebbe essere fatta da un terzo di tagli strutturali alla spesa pubblica e da due terzi di misure sul versante delle entrate.

Quadro macroeconomico di riferimento

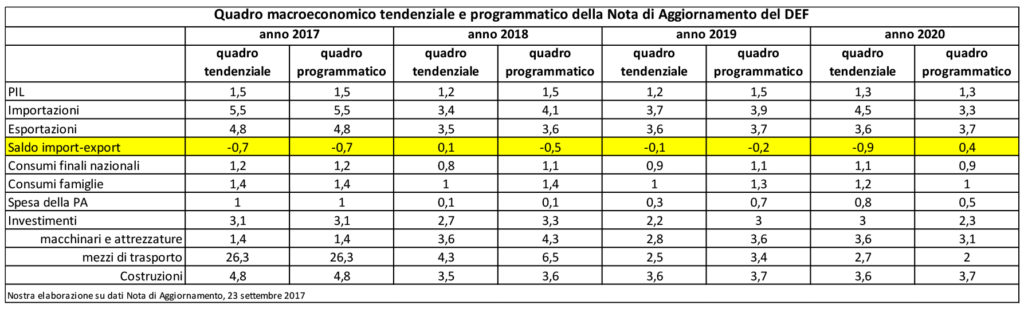

Il quadro macroeconomico di riferimento – tendenziale e programmatico – rappresenta la cornice generale della legge di bilancio. Sebbene il quadro macroeconomico tendenziale sia stato validato dall’Ufficio Parlamentare di Bilancio il 15 settembre, il prospetto programmatico risente di alcune valutazioni abbastanza ottimistiche circa le proiezioni di crescita. Il quadro internazionale ed europeo è certamente migliorato, ma la storica divergenza del Paese nei tassi di crescita rispetto alla media europea suggerirebbe una maggiore cautela. Questa cautela trova un’ampia e documentata conferma nell’andamento delle importazioni e delle esportazioni del Paese. Infatti, il saldo è sistematicamente negativo, sia per il quadro tendenziale e sia per il quadro programmatico. In altri termini, la “potenziale” crescita dei consumi finali e delle famiglie è soddisfatta da un tasso di crescita delle importazioni maggiore rispetto alla capacità del sistema industriale e dei servizi nel soddisfare la domanda interna da un lato, e “denuncia” la sostanziale de-specializzazione del tessuto produttivo rispetto alla domanda internazionale da un altro lato.

Il differenziale di crescita tra il quadro tendenziale e programmatico non sono enormi, ma la possibilità di conseguire certi risultati appare più un auspicio che una possibilità concreta. In particolare, la crescita degli investimenti, soprattutto dei macchinari, si scontra con una domanda che stenta a consolidarsi e con un tasso di utilizzo degli impianti che non giustificherebbe la crescita di questi investimenti. La motivazione governativa sottesa alla crescita degli investimenti è legata agli incentivi predisposti dal governo per la così detta Industria 4.0, ma la de-specializzazione produttiva del Paese suggerirebbe una riflessione più puntuale sul tema. Da un lato le imprese attiveranno nuovi investimenti in ragione dell’obsolescenza del proprio parco macchinari, la maggior parte supera i 20 anni [4], ma le risorse delle stesse imprese destinate ai nuovi macchinari non è detto che sia soddisfatta dalla produzione di macchinari nazionali. In altri termini, la potenziale crescita degli investimenti potrebbe non tradursi in crescita economica qualora fossero importati [5].

L’analisi di struttura dovrebbe, quindi, suggerire maggiore cautela circa la crescita del Paese. In sintesi, la crescita del PIL per il 2018 è prevista all’1,5%, maggiore di 0,3 punti percentuali rispetto al quadro tendenziale; la stessa dinamica si osserva per i consumi finali, rispettivamente 1,1% contro un tendenziale 0,8%; mentre i consumi delle famiglie mostrano una maggiore crescita, passando da un tendenziale 1% a un programmatico 1,4%. La maggiore differenza tra quadro programmatico e tendenziale è degli investimenti, con una crescita media rispetto al quadro tendenziale di quasi un punto percentuale. Gli investimenti (fissi lordi) dovrebbero crescere per il 2018 del 3,3%, contro un tendenziale 2,7%. Una differenza enorme e comunque insufficiente per recuperare il gap denunciato sopra, in particolare se l’innovazione tecnologica incorporata nei beni capitali è sostanzialmente importata. Financo gli investimenti in costruzioni osservano una crescita di tutto rispetto, sia rispetto al quadro tendenziale e sia in termini potenziali. Il clima economico internazionale è migliorato, ma che questo induca o spinga le famiglie all’acquisto di nuove case è tutto da valutare, al netto del fatto che abbiamo più che altro un problema di rigenerazione delle abitazioni, piuttosto che un problema di nuove abitazioni. Inoltre, la dinamica dei redditi da lavoro non giustifica né la crescita dei consumi, né la crescita degli investimenti, tanto più per nuove abitazioni [6].

I conti pubblici e le proiezioni del Governo

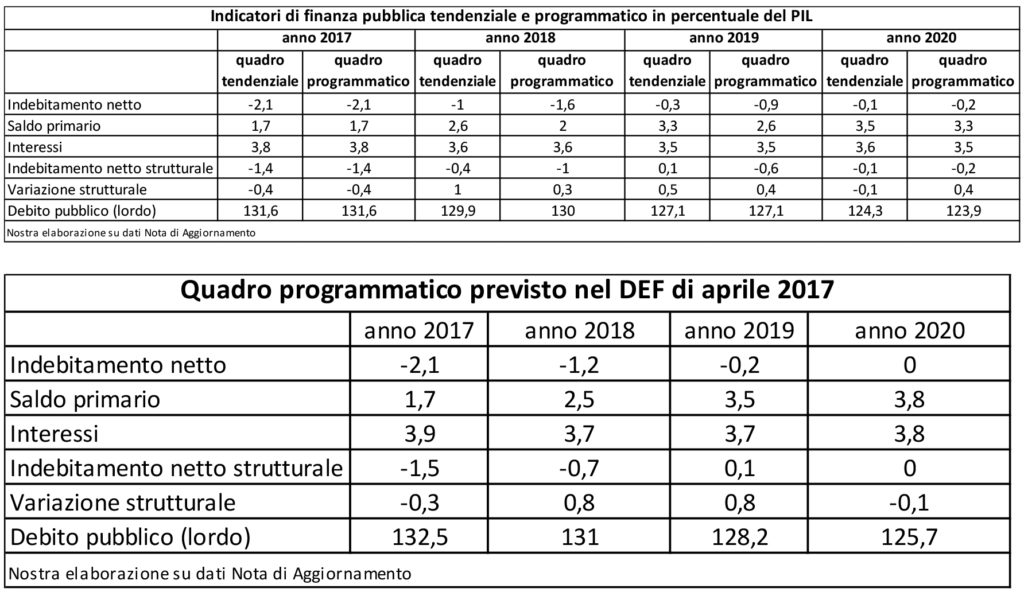

Dalla rendicontazione predisposta nella Nota di Aggiornamento del DEF, si osserva uno scostamento tra il quadro programmatico di aprile e quello della stessa Nota di Aggiornamento di settembre. Lo scostamento, in qualche modo, conferma la riflessione di F. Daveri circa il metodo Padoan. L’indebitamento strutturale, l’indicatore di riferimento della Commissione Europea per “giudicare” la coerenza o meno della manovra economica rispetto agli obbiettivi di medio termine (MTO), passa da meno 0,7% di aprile a meno 1% del PIL della Nota di Aggiornamento di settembre. L’aggiustamento strutturale per il 2018 diventa, in questo modo, più contenuto di 0,3 punti percentuali, pari alle clausole di flessibilità europee concordate a suo tempo con la Commissione Europea dall’Italia. Attraverso questo meccanismo, la variazione strutturale prevista per il 2018 sarà più contenuta, ma non per questo meno dolorosa. Infatti, l’indebitamento strutturale programmatico passa da meno 1,5 a meno 1%, cioè un taglio strutturale delle spese o un coerente aumento delle entrate pari a 0,5 punti di PIL. Lo stesso ragionamento lo possiamo fare per l’indebitamento netto (non strutturale) che, apparentemente, sembra crescere rispetto al quadro tendenziale. È una illusione ottica che il governo spaccerà per un aumento della spesa pubblica. Infatti, dal quadro macroeconomico, la spesa pubblica aumenterà di un misero 0,1% del PIL. In realtà, l’indebitamento netto passa da meno 2,1% del 2017 a meno 1,6% del 2018. Sebbene si riduca il taglio della spesa o la crescita della pressione fiscale tra il 2017 e il 2018, il taglio o l’aumento delle imposte rimane importante! Si tratta di 0,5 punti PIL, che potrebbe anche crescere se le previsioni di crescita del PIL non fossero corrette, al netto delle clausole di salvaguardia che continuano a pesare come un macigno sui conti pubblici. Come ricorda la Nota di Aggiornamento: “Il Governo prevede altresì di disattivare interamente le clausole di salvaguardia per il 2018. Ne derivano minori entrate per 15,7 miliardi nel 2018 rispetto allo scenario tendenziale” [7] . Sono 15 mld di euro che si aggiungono alla manovra correttiva, e non di una riduzione del prelievo fiscale relativo a IVA e accise.

Questo trend dell’indebitamento netto (strutturale) concorre al risparmio pubblico (saldo primario – la differenza tra spese ed entrate al netto degli interessi passivi), il quale continua a crescere, passando da 1,7 al 2% del PIL. Il saldo primario “positivo”, cioè risparmio pubblico, si traduce automaticamente in una riduzione netta della domanda aggregata e, quindi, in una minore crescita del PIL. Nonostante il governo e l’Unione Europea continuano a sostenere la necessità di consolidare la crescita economica, che rimane debole e claudicante, la reiterata accumulazione di saldi primari positivi condiziona negativamente la crescita economica, tanto più i saldi primari crescenti drenano denaro dall’economia privata. Sostanzialmente, il Ministro Padoan diluisce la manovra economica, ma il segno pro-ciclico recessivo rimane intatto.

Linee di indirizzo della manovra economica per il 2018

Complessivamente sembra delinearsi una manovra correttiva dei conti pubblici prossima ai 24 mld: 15 mld per disinnescare le clausole di salvaguardia, e 8 mld di euro per le misure a sostegno della crescita – investimenti pubblici pari a 0,5% punti di PIL, decontribuzione del lavoro a sostegno delle assunzioni a tempo indeterminato dei giovani lavoratori -, aumenti contrattuali per il pubblico impiego e il potenziamento degli strumenti di lotta alla povertà (reddito di inclusione, la cui dotazione a regime sarà di 1,8 mld di euro). Al finanziamento di questi interventi concorrono “per due terzi aumenti delle entrate e per un terzo riduzioni di spesa” (Nota di Aggiornamento p. 60). Relativamente ai tagli, con la prossima Legge di Bilancio il Governo predisporrà delle misure di riduzione strutturale della spesa corrente. Si tratta della così detta Spending Review che, con il passare del tempo, però, è diventa sempre più irrilevante. Infatti, la spesa pubblica italiana, al netto del servizio del debito pubblico, è già tra le più basse a livello europeo. Dal lato delle entrate dobbiamo considerare anche le privatizzazioni pari a 0,2% del PIL per il 2017 e dello 0,3% del PIL per il 2018, 2019 e 2020. Le privatizzazioni sono accompagnate e/o rafforzate dall’approvazione della legge per il mercato e la concorrenza (Agosto 2017) che introduce alcune novità nei servizi finanziari, assicurativi e professionali, mercato dell’energia, poste e telecomunicazioni, turismo e farmacie.

Risultati di legislatura

La fine della legislatura condiziona i giudizi (positivi e/o negativi) dell’operato di un governo. Nessuno è esente da questo esercizio. Da un lato il Governo manifesta tutto il suo orgoglio. Come ricorda il Ministro Padoan (Nota di Aggiornamento p. VII), “L’impostazione della politica di bilancio adottata negli ultimi quattro esercizi ha contribuito a far fronte ai costi iniziali legati all’adozione delle riforme e a creare le condizioni favorevoli per l’avvio delle riforme stesse. L’impatto delle riforme strutturali è stato accompagnato da un insieme coordinato di misure di agevolazione fiscale e di miglioramento del business environment che sta accelerando il rafforzamento del tessuto industriale e il contribuito alla crescita di innovazione e produttività. Gli investimenti pubblici in infrastrutture strategiche sono in aumento, la pressione fiscale per famiglie e imprese è stata ridotta e selettivi sgravi fiscali stanno stimolando gli investimenti in innovazione; parallelamente il sistema bancario sta riguadagnando solidità ed efficienza”. Dall’altro troviamo critiche severe. Come ricorda il Manifesto Contro la diseguaglianza (NENS, settembre 2017), la povertà e la polarizzazione del reddito, soprattutto nel mercato, è diventata insopportabile. Sebbene la povertà e la diseguaglianza siano il tratto distintivo di questo tempo, le risorse utilizzate per finanziare provvedimenti di dubbia efficacia (Jobs Act e gli 80 euro) potevano trovare ben altra soluzione. Pensiamo al diverso utilizzo economico degli approssimativi costi del Jobs Act che la Legge di Stabilità 2015 stimava in 11,8 miliardi per il triennio 2015-2017 (1,886 miliardi di euro per il 2015, 4,885 per il 2016 e 5,030 per il 2017, a cui andrebbero aggiunti i costi da corrispondere tra il 2018 e il 2019), oppure al costo degli 80 euro pari a 6 mld di euro. Sono iniziative coperte interamente con le così dette clausole di salvaguardia che, puntualmente, si ri-presentano ogni anno. Il governo, forse, immaginava di coprire questi costi con la crescita economica sottesa a questi provvedimenti, ma durante la più lunga e profonda crisi che l’Italia abbia mai attraversato, peggiore di quella del ’29, erano altri gli interventi da intraprendere.

L’aspetto politico più grave è relativo alla persistenza di certe politiche come se il bagaglio statistico accumulato non fosse sufficiente per ripensare una parte dei provvedimenti adottati. Il potere ignorante (P. Leon) è una brutta bestia [8].

[1] Per alcuni versi questi critici hanno più di una ragione. Infatti, il DEF è un documento ricco di informazioni utili e interessanti.

[2] Per un approfondimento della materia si legga: R. Romano, 23 agosto 2017, Fiscal Compact, un appuntamento da non mancare, www.sbilanciamoci.info.

[3] F. Daveri, 26 settembre 2017, Metodo Padoan tra riequilibrio dei conti e rosee previsioni, www.lavoce.info.

[4] Quasi un terzo dei macchinari industriali ha più di 20 anni, e addirittura il 79% del totale degli impianti non presenta nessun tipo di integrazione con le tecnologie dell’elettronica e dell’informatica. Si veda: D. Palma, 15 febbraio 2016, Industria, il tarlo dell’innovazione, www.sbilanciamoci.info.

[5] S. Lucarelli, D. Palma e R. Romano, 2013, Il sostegno agli investimenti in un’economia tecnologicamente in ritardo, Moneta e Credito, vol. 66, n. 262, pp. 167-203.

[6] NENS, settembre 2017, Contro la diseguaglianza: come e perché. Un manifesto, p. 1: “Negli ultimi 30 anni si è verificato un enorme spostamento di reddito dai salari ai profitti e alle rendite (un tempo si sarebbe detto dal lavoro al capitale): intorno ai 15 punti di Pil; all’interno dei redditi di lavoro, lo spostamento è stato dalle classi medie, dagli operari e dagli impiegati verso i dirigenti,i manager e i professionisti”.

[7] Nota di Aggiornamento del DEF, p. 9.

[8] P. Leon, 2016, I poteri ignoranti, ed. Castelvecchi (Roma).