Secondo il governo in soli 6-7 mesi il Paese dovrebbe crescere di 0,6 punti di PIL in più rispetto al quadro tendenziale. E c’è anche il dubbio che le ingenti risorse impegnate eccedano l’effettiva capacità di spesa della pubblica amministrazione.

Premessa: politica economica cercasi

La Nota di Aggiornamento del Documento di Economia e Finanza (NADEF) del 27 settembre 2018 consegna al Paese le opzioni di politica economica che la compagine governativa intende sostenere. Si esce dalla discussione precaria fatta di promesse, auspici e suggestioni. In altri termini, il NADEF delinea le vere intenzioni del governo.

Lo scenario economico base è cambiato radicalmente rispetto all’inizio dell’anno quando era stato scritto il DEF del governo Gentiloni. Le prospettive di crescita, dei tassi di interesse e l’inasprimento dei dazi, unitamente al rischio di una bolla finanziaria che in molti tentano di scaricare sui Paesi emergenti, condizionano le scelte di politica economica degli Stati.

In Europa la discussione è, se possibile, ancora più complicata. Da un lato ci sono i rigidi vincoli del pareggio di bilancio strutturale e del debito pubblico, dall’altro ci sono le prime avvisaglie di un rallentamento economico che compromette i conti pubblici: meno entrate fiscali, saldi pubblici in crescita in rapporto al PIL – se cala il denominatore tutti gli indicatori di finanza pubblica peggiorano -, crescita della spesa in ragione dei così detti stabilizzatori automatici.

Più precisamente, i saldi di finanza pubblica di aprile non hanno nessun fondamento e sono tendenzialmente peggiorati non per un eccesso di spesa discrezionale, piuttosto per un ciclo economico negativo che potrebbe anche peggiorare se fossero adottate misure pro cicliche. Le prospettive economiche sono, quindi, fragili soprattutto per i Paesi europei che hanno sperimentato la così detta austerità espansiva che ha ridotto il potenziale di crescita e di occupazione come e quanto una guerra; la crisi del 2007 è stata più lunga e profonda di quella del ’29, almeno per l’Italia.

L’Europa diventa un terreno di riflessione importante[1], ma la minore o maggiore disponibilità di risorse finanziarie, il così detto deficit al 2,4% del PIL[2], non è il “problema”[3], sebbene non sia banale, piuttosto è la politica economica sottesa che dobbiamo discutere[4]. Infatti, il Paese ha problemi di struttura che da lustri attendono una soluzione[5]: la minore crescita del PIL rispetto alla media europea che nel tempo si è ampliata, il moltiplicatore più contenuto degli investimenti privati e pubblici, una produzione industriale ancora lontana dal 2007 che fa il paio con la de-specializzazione produttiva rispetto all’Europa, un tasso di povertà non solo in crescita, ma anche di difficile soluzione data la struttura reddituale e la fiscalità nazionale, un reddito da lavoro più basso di almeno 10.000 euro rispetto alla media tedesca, sebbene in molti continuano a credere che il sistema manifatturiero italiano sia simile a quello teutonico, una spesa in ricerca e sviluppo più bassa – ma coerente con la nostra economia- rispetto ai concorrenti europei. Sono solo alcuni dei nodi di struttura che il Paese deve affrontare e, soprattutto, non possono essere risolti con delle misure fiscali a buon mercato.

Rimane il tema della politica economica: il deficit è utile nella misura in cui è coerente con una politica economica che governa i processi di trasformazione del capitale e riequilibra le coppie capitale-lavoro, capitale-Stato e lavoro-Stato; diversamente sarebbe solo un’ulteriore declinazione delle politiche liberiste, condite con un po’ di apparente umanità.

L’obiettivo del governo di dimezzare il gap di crescita dell’Italia rispetto alla media dei Paesi UE, ormai prossima a 1 punto percentuale di PIL, è ambizioso e condivisibile. È la prima volta che le istituzioni nazionali si interrogano sul punto, sebbene la minore crescita tra il 1995 e il 2018 sia stata più bassa di ben 22 punti percentuali. Il deficit può essere una occasione di sviluppo, ma l’allocazione delle risorse influisce sui margini di crescita. La spesa corrente certamente concorre alla dinamica dei consumi, ma quella in conto capitale avrebbe contribuito in modo più significativo, se fosse tesa a chiudere la forbice tra la domanda di investimenti e la produzione di beni strumentali. Si ripropone il tema del che cosa e del come produrre, così come quello del governo di capitale e lavoro in una logica di sistema.

La NADEF pur riconoscendo i vincoli di struttura dell’economia nazionale, come quello del ricambio generazionale dei lavoratori, sottovaluta proprio la struttura della domanda di lavoro che rimane incoerente rispetto alla formazione maturata dai giovani nel nostro sistema scolastico. Diversamente sarebbe inspiegabile la crescita dell’emigrazione italiana dei giovani – siamo ormai all’ottavo posto della graduatoria internazionale – verso Paesi che offrono maggiori opportunità di lavoro (Germania e Inghilterra). Sono 285 mila persone – dato per difetto – con una perdita secca di capitale umano pari a 164 mila euro per un laureato e 228 mila per un dottore di ricerca.

Scenario economico delineato dal DEF (settembre 2018)

Lo scenario economico tendenziale – in assenza di nuove misure economiche e fiscali – è coerente con le principali indicazioni delle principali istituzioni internazionali. Il PIL, gli investimenti – fissi lordi e macchinari –, come i consumi, sono in contrazione rispetto al 2018. La guerra commerciale e monetaria internazionale comincia a farsi sentire da un lato, così come le politiche restrittive degli ultimi anni che hanno eroso una parte del potenziale economico dall’altro lato[6].

Per comprendere il senso politico ed economico della NADEF dobbiamo combinare il quadro macroeconomico ereditato dalle politiche di austerità degli ultimi anni, e il quadro macroeconomico programmatico sotteso alle stime di crescita.

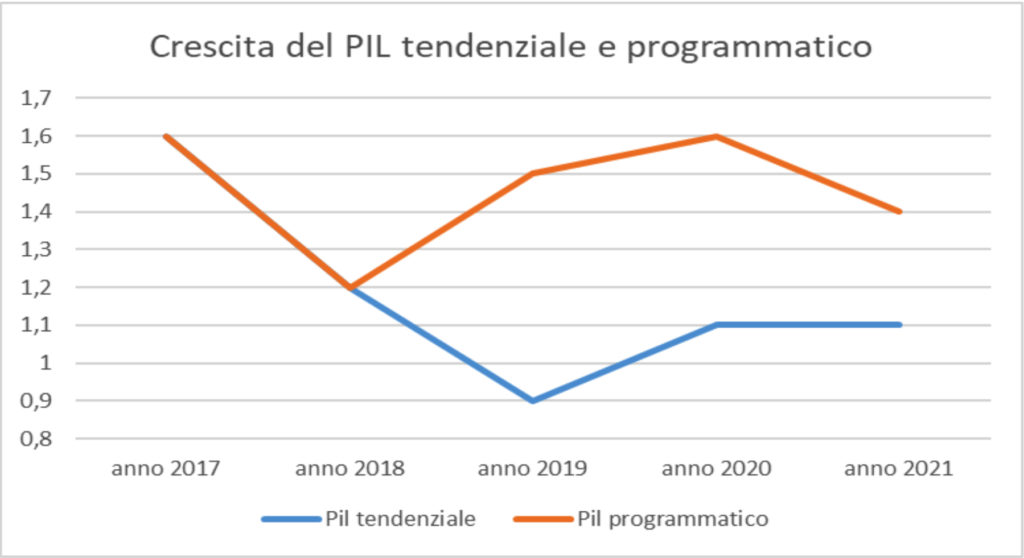

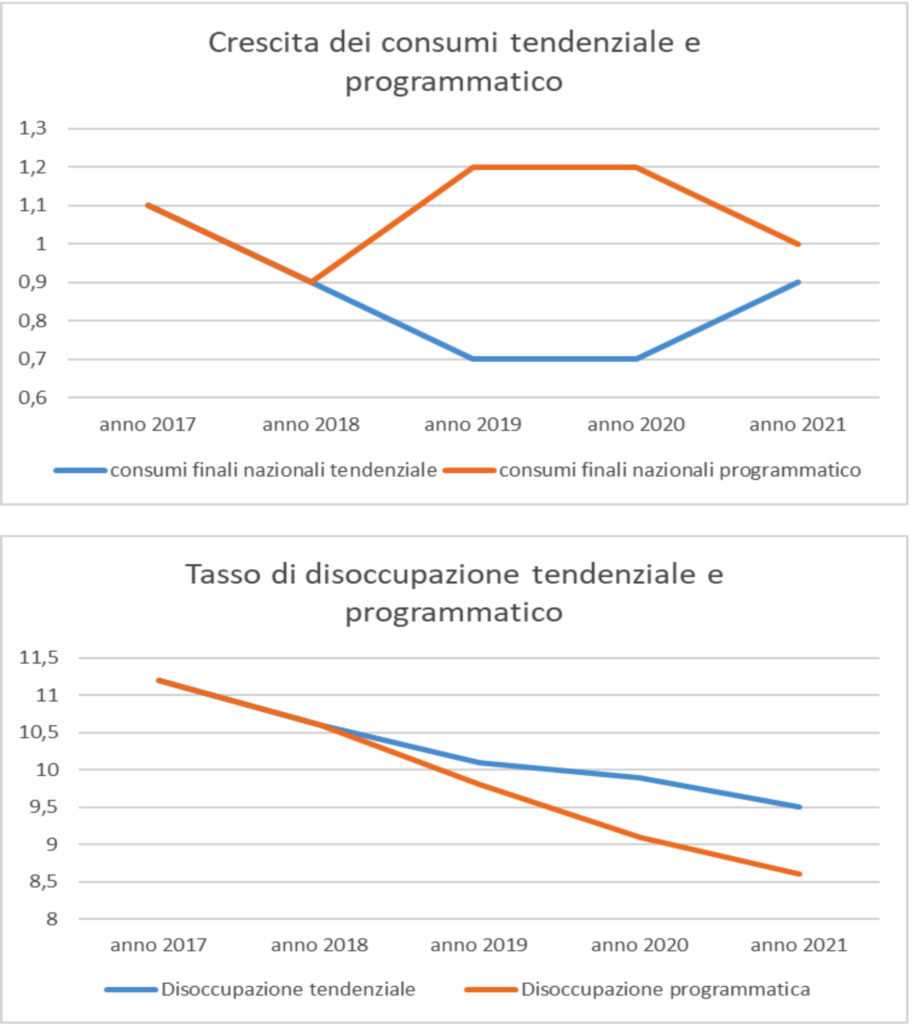

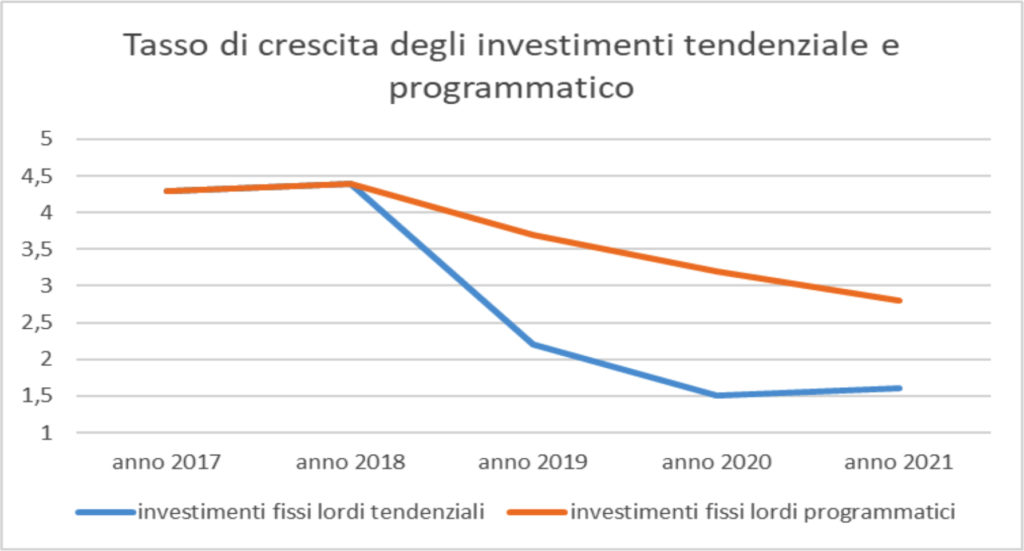

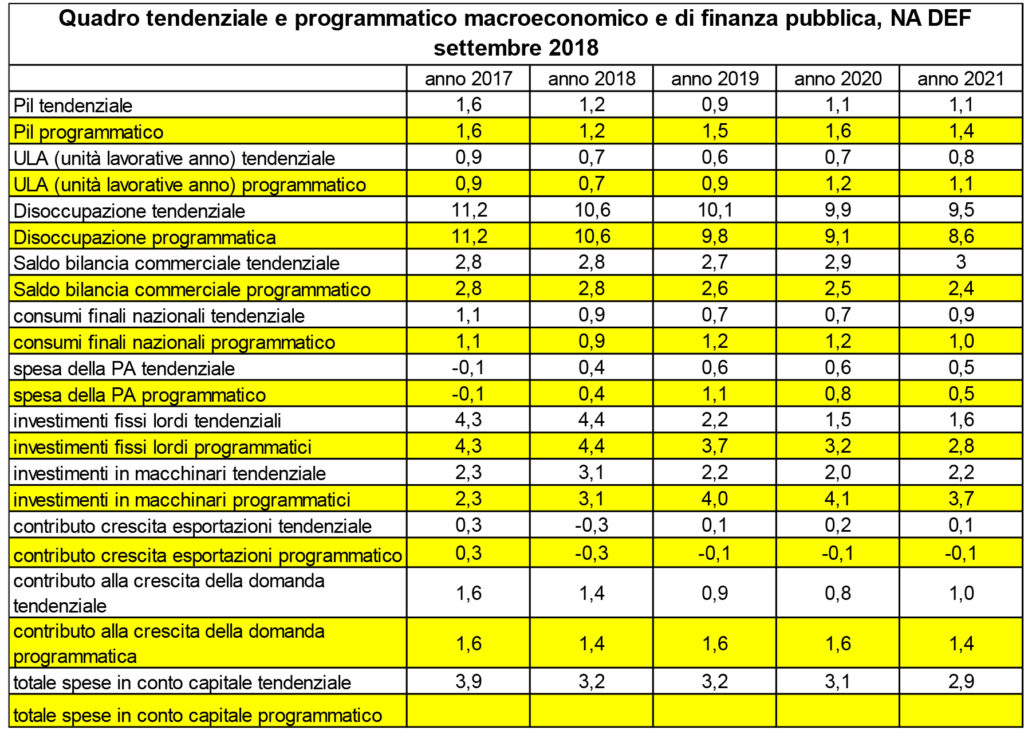

Il quadro macroeconomico tendenziale è oggettivamente compromesso[7]. La crescita del PIL per il 2019 è stimata allo 0,9%, quella del 2020 all’1,1%; i consumi (finali) crescono dello 0,9% nel 2018 e dello 0,7% nel 2020; gli investimenti fissi lordi passano dal 4,4% del 2018 al 2,2% del 2019 e all’1,5% del 2020; la disoccupazione passa dal 10,6% del 2018 al 10,1% del 2019, traguardando il 9,9% del 2020[8]; la spesa pubblica passa da 0,4% del 2018 allo 0,6% del 2019 e 2020. Il quadro generale è quello di una incipiente crisi economica, che potrebbe amplificarsi qualora la spesa pubblica adottasse i criteri pro-ciclici del Fiscal Compact.

Di segno diverso sono i valori programmatici. Questi intercettano gli effetti delle politiche economiche e fiscali della legge di Bilancio per il 2019 e, in generale, gli auspici del governo. Senza giudicare la veridicità o meno delle simulazioni del governo, che comunque utilizza il modello econometrico del dipartimento del Tesoro, si osserva una significativa differenza rispetto al quadro tendenziale. La crescita per il 2019 è pari all’1,5% e all’1,6% nel 2020; i consumi crescono dell’1,2% nel 2019 e 2020; gli investimenti salgono del 3,7% nel 2019 e del 3,2% nel 2020; il tasso di disoccupazione passa dal 9,8% del 2019 al 9,1% del 2020; la spesa pubblica cresce dell’1,1% nel 2019 e dello 0,8% nel 2020.

La distanza tra quadro tendenziale e programmatico è importante. L’efficacia delle misure di politica economica non devono solo essere coerenti, ma comportano anche un moltiplicatore dei consumi e degli investimenti importante, con una avvertenza: il moltiplicatore degli investimenti è per definizione maggiore del moltiplicatore dei consumi. Utilizzando questo approccio metodologico, è difficile capire come dei trasferimenti di parte corrente (reddito “di cittadinanza”, riforma della previdenza e Flat tax) possano implementare una crescita economica pari al differenziale tra il quadro tendenziale e programmatico.

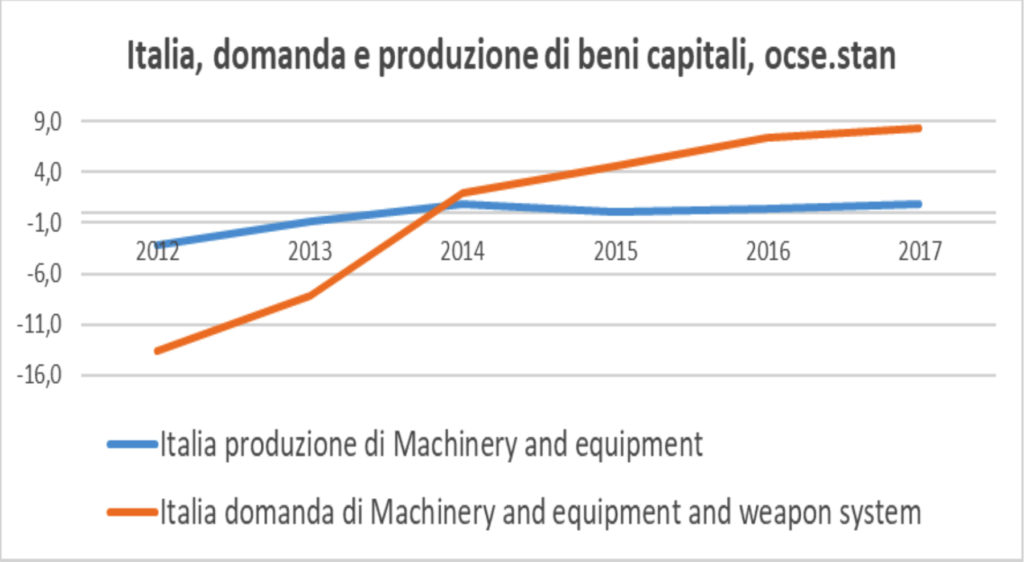

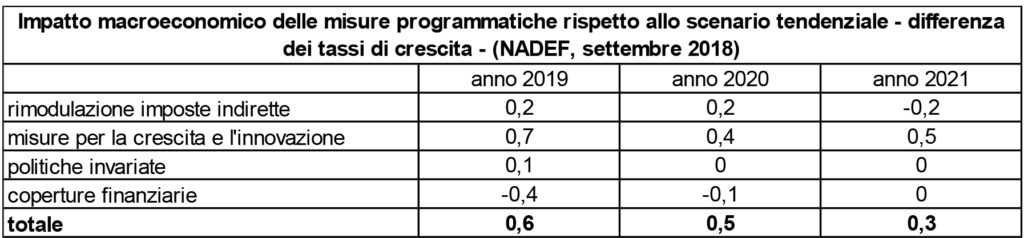

Inoltre, i provvedimenti che dovrebbero sostenere la crescita sono tutti dei DDL (disegni di legge) collegati che, presumibilmente, diventeranno operativi non prima di giugno, nel migliore dei casi. Più precisamente, nell’arco di soli 6-7 mesi il Paese dovrebbe crescere di 0,6 punti di PIL in più rispetto al quadro tendenziale. Una sfida coraggiosa, per cui vale sempre la pena spendere tutte le energie disponibili, ma complicata data la cronica e strutturale divergenza economica del Paese rispetto alla media Europea[9]. Per esempio, la crescita degli investimenti via incentivi fiscali non è coinciso con un adeguamento dell’offerta di beni di investimento. Infatti, sebbene gli incentivi fiscali per gli investimenti privati relativi a Industria 4.0 abbiano fatto crescere la domanda di investimenti, la produzione di beni capitali – le macchine – è rimasta piatta e significativamente al di sotto della crescita della domanda. Se la crescita degli investimenti delle imprese nazionali non è soddisfatta da una coerente produzione di beni strumentali, va da sé che la differenza è realizzata in luoghi diversi dall’Italia.

Fonte: nostra elaborazione su dati OCSE.Stan

Di seguito mostriamo una serie di grafici che fotografano la distanza tra quadro tendenziale e programmatico per alcune voci.

Come già ricordato, sebbene il PIL non sia un indicatore di benessere, la distanza che separa il tendenziale (0,9%) e il programmatico (1,5%) per il 2019 è importante: 0,6 punti di PIL. Una parte di questa crescita (0,2%) si spiega con la rinuncia del governo all’utilizzo delle così dette clausole di salvaguardia (aumento di IVA e accise), che ci trasciniamo fin dal governo Letta e che continueranno a perseguitare la finanza pubblica per un po’ di anni; le misure “per la crescita e l’innovazione”, invece, contribuiranno per lo 0,4%. Si tratta del così detto “reddito di cittadinanza”, della “riforma Fornero” e della “Flat tax”, ovvero un regime fiscale, secondo il governo, favorevole agli investimenti e all’occupazione (saranno de-tassati gli utili reinvestiti); insieme favorirebbero la domanda di consumo e l’innovazione tecnologica legata all’ingresso di giovani formati dal nostro sistema scolastico e pronti all’utilizzo dei beni strumentali delle imprese. Rimane il dubbio legato alla tempistica dei provvedimenti. Se lo slittamento delle clausole di salvaguardia hanno impatto immediato, sono operative dal primo gennaio 2019, gli altri provvedimenti sono a impatto differito.

Manovra economica e risorse finanziarie disponibili

Sebbene il governo aumenti il deficit/indebitamento – sul punto faremo tra poco delle precisazioni -, l’avanzo primario – la differenza tra entrate e uscite al netto del servizio del debito – rimane in territorio positivo. Non è un aspetto da sottovalutare. Infatti, l’avanzo primario riduce la crescita del PIL in quanto lo Stato spende meno di quanto incassa dalla collettività. Il fatto che l’avanzo primario sia da molti anni in territorio positivo la dice lungo sullo sforzo fatto dal Paese per agganciare prima e rimanere dopo nell’Unione Europea. È certamente vero che il debito pubblico in rapporto al PIL cala in misura più sensibile rispetto al quadro tendenziale, passando dal 130% del 2019 al 126,7% del 2021, ma il quadro macroeconomico tendenziale (dazi e guerra valutaria) e il rallentamento della crescita mondiale, se non governato, potrebbero determinare una crescita del rapporto debito/Pil in ragione della caduta del denominatore.

Sebbene la discussione politica sia piegata sull’indebitamento netto, che passerebbe dal 2,4% del 2019 al 2,1% del 2020, raggiungendo l’1,8% del PIL nel 2021, in realtà questo indicatore non è corretto. Infatti, l’indicatore adeguato per misurare correttamente l’indebitamento è quello strutturale, cioè il parametro che la Commissione Europea utilizza per valutare la coerenza dei conti pubblici rispetto al Fiscal compact[10]. Utilizzando l’indebitamento strutturale per il triennio si osserva che questo rimane stabile all’1,7%, cioè non c’è nessun percorso di avvicinamento ai parametri stabiliti dall’EU nel tempo. Sostanzialmente, con questo livello di indebitamento strutturale, il governo recupera 23,600 mld nel 2019, 29 mld nel 2020, 27 mld nel 2021[11]. Sono risorse finanziarie in deficit, cioè finanziate via emissione di titoli pubblici equivalenti, che concorrono ad una parte della manovra economica. D’altra parte rimodulerà una serie di spese impegnate dai precedenti governi. Più precisamente: il governo eviterà l’introduzione delle clausole di salvaguardia (12,700 mld); lascerà 10.900 mld per la riforma Fornero e il reddito “di cittadinanza”, provvedimenti che, insieme, valgono lo 0,9% del PIL annuo, ovvero 16.344 mld. Di conseguenza il governo deve riallocare almeno 5.500 mld di vecchie poste di spesa in favore dei provvedimenti che intende sostenere con i DDL collegati, e tagliare e/o revisionare 3,5 mld di spesa per le altre misure: 2 mld per la Flat tax; 1,5 mld per i truffati dalle banche; 3,5 mld per nuovi investimenti.

Rimane aperta la domanda: le risorse destinate per le misure che il governo intende implementare sono credibili? Sono troppo alte? Troppo basse?

Probabilmente le risorse impegnate eccedono l’effettiva capacità di spesa della Pubblica Amministrazione. Infatti, i provvedimenti collegati alla manovra[12] che implementano gli obbiettivi economici del governo (un incremento adeguato della produttività del sistema Paese e del suo potenziale di crescita; la riduzione entro i primi due anni della legislatura del divario di crescita rispetto all’Eurozona; una task force sugli investimenti pubblici e servizi di assistenza tecnica di qualità per la preparazione e valutazione dei programmi delle amministrazioni pubbliche centrali e periferiche; creazione delle condizioni favorevoli per un rapido processo di ristrutturazione e ammodernamento della nostra struttura produttiva; il reddito di cittadinanza per garantire la necessaria mobilità del lavoro e un reddito per coloro che nelle complicate fasi di transizione, determinate dai processi di innovazione, si trovano in difficoltà; la riforma del sistema pensionistico allo scopo di promuovere il rinnovo delle competenze professionali necessarie a supportare il processo di innovazione; la semplificazione del sistema di tassazione diretta e indiretta, riducendo allo stesso tempo la pressione fiscale su imprese e famiglie; il disinnesco delle clausole di salvaguardia inerenti all’aumento delle aliquote IVA e delle accise su benzina e gasoli, che dal 2020 diventeranno clausole dal lato spesa), con difficoltà possono diventare legge dello Stato entro i primi di giugno. Il calendario dei lavori parlamentari, pur diluiti tra Camera e Senato, non permette una tempistica più breve, al netto dei necessari provvedimenti attuativi. Molto probabilmente rimarrà un residuo che concorrerà alla prossima Legge di Bilancio per il 2020, oppure a una manovra correttiva da realizzare nel 2019, magari per andare incontro ai richiami della Commissione Europea.

La politica economica e la programmazione

Occorre innanzitutto ripensare il concetto di programmazione dell’attività produttiva ed economica. Non servono politiche di corto respiro, piuttosto una politica economica capace di guidare il sistema economico al fine di anticipare la domanda. È vero che una migliore distribuzione del reddito rallenterebbe l’impatto della crisi perché favorirebbe la propensione marginale al consumo dei redditi più bassi, ma non risolve il problema della bassa crescita del Paese rispetto all’Europa.

Vale il monito della Commissione europea (2010): “la crisi non è stata solo un episodio isolato, tale da consentirci un ritorno alla precedente normalità […] le sfide cui si trova di fronte l’Unione sono più temibili rispetto al periodo che ha preceduto la recessione, mentre il nostro margine di manovra è limitato. Per di più, il resto del mondo non rimane certo fermo a guardare”[13]. In altri termini, il pareggio di bilancio, il laissez faire, le politiche dell’offerta non dovrebbero trovare più diritto di cittadinanza.

[1] Sul livello del dibattito europeo, al netto delle considerazioni della Commissione europea e della BCE, segnalo le considerazioni di Isabel Schnabel, consigliera economica del governo tedesco, cioè il principale azionista di maggioranza europeo. La consigliera sostiene che l’Eurozona deve prepararsi a gestire la prossima crisi senza poter contare sulla Bce, che potrebbe avere le armi spuntate (il sole 24 ore del 28 settembre). In aggiunta, sempre secondo la consigliera del gabinetto tedesco, le banche detengono troppi titoli di Stato e dovrebbero diversificare il loro portafoglio. Se dovesse scoppiare una crisi in un Paese, il rischio di default si concentrerebbe nel sistema bancario di quel Paese e poi ci sarebbe un effetto domino sulle altre banche e Stati europei. Alla consigliera sfugge che, a quel punto, non ci sarebbe né l’Europa, né l’euro. Inoltre, gli effetti finanziari europei e mondiali comprometterebbero anche la Germania che non avrebbe più mercati di sbocco per le sue merci, senza contare la guerra valutaria e dei dazi statunitense che si farebbe ancora più aggressiva.

[2] Sul punto chiariremo in seguito che le risorse aggiuntive non sono quelle lette sui giornali. Nella migliore delle ipotesi sono pari a 22 mld di euro, al netto delle così dette clausole di salvaguardia.

[3] La fine del mandato della Commissione e l’esito elettorale di molti Paesi, proiettato in Europa, delineano uno scenario inedito e ancora tutto da decifrare. Sotto traccia, le misure economiche e di bilancio di molti Paesi europei suggeriscono che è giunto il momento di interpretare i Trattati i europei in modo da evitare e scongiurare un altro 2011. Inoltre, la procedura d’infrazione scatterebbe a metà del prossimo anno, ma i nuovi assetti politici europei e la nuova Commissione con difficoltà potrebbe combinare le sanzioni.

[4] A questo proposito è importante che l’attuale governo abbia ripreso le riflessioni dell’ex ministro Padoan circa le metodologie di calcolo dell’UE sul cosiddetto output gap. Infatti, utilizzando la metodologia OCSE, l’indebitamento netto strutturale italiano sarebbe in realtà un avanzo.

[5] R. Romano, 10 settembre 2018, Le sfide dell’Italia che il nuovo governo deve affrontare, www.sbilanciamoci.info.

[6] Sebbene il dibattito sulla crescita sia puntuale sugli investimenti e sulla dinamica della domanda, ai più sfugge che il combinato di austerità e ricomposizione demografica della popolazione – il progressivo invecchiamento della popolazione -, alimentano le ragioni tecno-economiche della bassa crescita internazionale e, in particolare, dei paesi a capitalismo maturo. Non solo la propensione ai consumi delle persone anziane è inferiore a quella dei giovani, ma il progressivo invecchiamento della popolazione determina un minore utilizzo del capitale. Il combinato disposto determina una tendenziale riduzione degli investimenti e dei consumi a margine, tanto più grande quanto più la popolazione si polarizza a favore degli anziani.

[7] In ordine di tempo ricordiamo le stime del Fondo Monetario Internazionale (8 ottobre 2018, FMI) che delineano una crescita dell’1,2% per il 2018 e dell’1% per il 2019.

[8] A questo proposito si ricorda che nel 2007 il tasso di disoccupazione era prossimo al 7%.

[9] Evidentemente le elezioni europee sono un traguardo che condiziona anche gli esercizi econometrici.

[10] https://sbilanciamoci.info/fiscal-compact-un-appuntamento-non-mancare/

[11] Le risorse aggiuntive sono calcolate nel seguente modo: differenza tra il deficit strutturale tendenziale e programmatico. Un punto di PIL vale 18 mld nominali.

[12] Disegno di legge recante misure a favore delle start up innovative (c.d. Fondo venture capital per start up innovative); Disegno di legge recante misure a favore dei soggetti coinvolti dalla crisi del sistema bancario (c.d. Fondo ristoro a favore dei soggetti truffati); Disegno di legge recante l’introduzione del reddito di cittadinanza e la riforma dei centri per l’impiego; Disegno di legge recante introduzione di misure fiscali agevolate per le società che riducono le emissioni inquinanti (c.d. Ires verde); Disegno di legge recante misure per il dissesto e il riequilibrio finanziario degli enti locali; Disegno di legge recante interventi per la concretezza delle azioni delle pubbliche amministrazioni e la prevenzione dell’assenteismo; Disegno di legge di delega al Governo per il riordino della materia dello spettacolo e per la modifica del codice dei beni culturali; Disegno di legge delega di riordino del settore dei giochi; Disegno di legge recante disposizioni in materia di ordinamento sportivo e di professioni sportive; Disegno di legge recante disposizioni in materia di istruzione, università, alta formazione artistica, musicale e coreutica, ricerca e attività sportiva scolastica e universitaria, nonché di riassetto, semplificazione e codificazione della normativa dei medesimi settori; Disegno di legge recante disposizioni per la modernizzazione e l’innovazione nei settori dell’agricoltura, dell’agroalimentare, del turismo e dell’ippica; Disegno di legge delega recante disposizioni per la riforma del Codice del Lavoro.

[13] Commissione Europea (2010)