Dopo aver pronosticato catastrofi prima del referendum inglese, il Fondo monetario aggiorna le previsioni: -0,1% il Pil mondiale, ma il Regno Unito resta però tra i migliori del G7 per crescita

Il Fondo monetario non finirà mai di stupirci. Dopo essersi distinto nel prefigurare scenari catastrofici se gli inglesi avessero scelto il Brexit, pochi giorni fa ha rilasciato le previsioni aggiornate sull’andamento dell’economia. A livello mondiale, il “crollo” previsto sia per quest’anno che per il prossimo è dello 0,1% (dicasi zero-virgola-uno). Il Regno Unito, che tutti sono concordi nel ritenere il paese che potrebbe subire più danni con l’uscita dall’Unione, rispetto alle stime precedenti scende di uno 0,2% quest’anno (all’1,7%) e di uno 0,9 il prossimo (all’1,3): il che, osserva il Daily Mail, lo colloca al secondo posto come tasso di crescita nel G7, e al terzo nel 2017. Un “disastro” simile l’Italia, con il suo 0,9% quest’anno e 1% il prossimo (a riuscirci), non riesce neanche a sognarlo. Ma intanto il Brexit continua ad essere usato come capro espiatorio per l’economia che va male, senza un minimo di vergogna per la schizofrenia tra quelle affermazioni e queste previsioni.

Ma perché va male l’economia? Una grossa parte di responsabilità ce l’ha l’Europa, che con la sua politica contro la crescita sottrae domanda alla congiuntura mondiale. Poi ci sono le vicende del petrolio, la cui riduzione di prezzo dovuta in parte a ragioni geopolitiche, in parte tecnologiche (la tecnologia shale, che ha aumentato l’offerta) ha ridotto la capacità di spesa dei paesi produttori. La congiuntura fiacca ha a sua volta fatto scendere i prezzi delle materie prime, mettendo in difficoltà altri paesi. Infine la Cina sta spostando la sua strategia sulla domanda interna e anche questo indebolisce il contesto mondiale. A dare qualche stimolo restano le guerre, con il loro enorme dispendio di soldi.

I dati italiani su fatturato e ordinativi dell’industria sono andati di conseguenza. Il fatturato non va bene (- 0,8% i primi 5 mesi rispetto allo stesso periodo dell’anno scorso), ma gli ordini vanno peggio (-2,5), ed è una pessima notizia perché ci dicono quale sarà il fatturato futuro. Per di più gli ultimi dati (quelli di maggio) mostrano una tendenza in peggioramento, perché sono in calo rispetto alla media dei 5 mesi: rispettivamente, -1,1 e -2,8, con un tonfo degli ordini dall’estero (-5,7). Confindustria prevede un rimbalzino a giugno dello 0,5%, che però cambierà ben poco. Per questo quello 0,9% di crescita del Pil potrebbe essere persino ancora ottimistico: e pensare che nella Legge di stabilità era scritta una crescita dell’1,6%!

Dal futuro non c’è da aspettarsi molto. Il comunicato finale del G20 che ha appena concluso il suo incontro in Cina afferma che “la crescita globale c’è ma resta più debole di quanto desiderabile”, per di più in “un ambiente di rischi al ribasso”. Considerando che questi vertici sono di norma l’occasione per spargere ottimismo, queste frasi si possono tradurre con “la vediamo nera”.

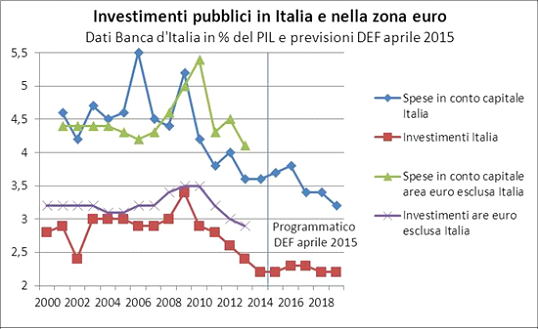

Insomma l’economia mondiale va maluccio, quella europea meno bene e quella italiana sta in fondo all’Europa. Sarebbe il caso che il governo si facesse delle domande, e poi si desse delle risposte, si spera diverse da quelle che si è dato sinora. Abbiamo fatto delle (pessime) “riforme strutturali”, una politica di bilancio restrittiva (come voleva l’Europa, va bene: ecco i risultati), usato la “flessibilità”, peraltro ottenuta mantenendo la pressione fiscale al massimo e tagliando i servizi pubblici, per distribuire mance di vario genere: gli 80 euro, la defiscalizzazione delle assunzioni, un po’ di soldi alle aziende, botte da 500 euro regalate qua e là. Abbiamo speso circa due punti di Pil, una cifra non colossale ma consistente, per misure che alla crescita hanno fatto un baffo, mentre gli investimenti pubblici restano ai minimi storici.

Se avessimo fatto un po’ più di deficit, come quasi tutti gli altri paesi sia europei che dell’Eurozona – che infatti sono cresciuti e crescono più di noi – e destinato quei soldi ad investimenti pubblici mirati, la storia sarebbe stata diversa. Mirati come? Ad impieghi tesi ad aumentare la produttività, per esempio. Si continua a puntare sulla riduzione del costo del lavoro, che è tra i più bassi tra i paesi comparabili, mentre il vero problema è il costo del lavoro per unità di prodotto, che si riduce se aumenta la produttività. Università e ricerca, cioè il nostro futuro se non vogliamo essere solo un popolo di albergatori e camerieri, sono state strangolate e il confronto con gli altri paesi Ocse è umiliante. Si potrebbe intervenire sui settori innovativi e in particolare su quelli la cui crescita richieda meno importazioni o le sostituisca. Insomma, fare politica industriale invece di considerare questo concetto una sorta di bestemmia.

Una bestemmia la politica industriale, una bestemmia gli investimenti pubblici, una doppia bestemmia la spesa (per investimenti) in deficit. Eppure persino il Fondo monetario, che razzola male ma come spesso è accaduto predica bene, ai paesi del G20 ha rivolto un invito pressante: la politica dei tassi zero mostra di aver raggiunto i suoi limiti, i governi devono spendere in infrastrutture per stimolare la crescita. Si aumenterebbe la capacità produttiva, si stimolerebbe direttamente la domanda a breve termine e questo agirebbe da catalizzatore per gli investimenti privati. Il Fondo, insomma, scopre finalmente ciò che Keynes aveva detto tre quarti di secolo fa: se non c’è domanda gli investimenti privati non ripartono, e solo la spesa pubblica può innescare il circolo virtuoso.

Riportano le cronache che non tutti i membri del G20 erano d’accordo. Otto anni tra recessione e stagnazione non sono ancora bastati. Alla pessima politica europea si è aggiunta la altrettanto pessima politica italiana. Anche nella camicia di forza dell’Unione, avremmo potuto fare molto meglio. Non è mai troppo tardi per cominciare, ma al momento non se ne vede alcun segnale.

(pubblicato su Repubblica.it il 26 lug 2016)