Anticipiamo qui la relazione della sessione “Riarmo o lavoro?” del XV Forum nazionale dell’Altra Cernobbio che si svolgerà il 5 e 6 settembre, promosso da Sbilanciamoci e Rete Pace e Disarmo, in contemporanea al Forum Ambrosetti.

Nei primi venticinque anni del XXI secolo si è consolidato un paradosso: mentre la finanza privata ha accumulato profitti record, il mercato del lavoro si è precarizzato e i salari reali hanno subìto una stagnazione. Oggi, con la corsa al riarmo europea, questo modello raggiunge l’apice. La spesa militare viene presentata come soluzione occupazionale, ma i dati mostrano il contrario: ogni euro investito in armamenti genera meno posti di lavoro rispetto agli stessi investimenti in sanità, istruzione o ambiente. Finanza, lavoro e militarizzazione si intrecciano in un circolo vizioso che penalizza l’occupazione di qualità.

Per maggiori info sul Forum clicca qui

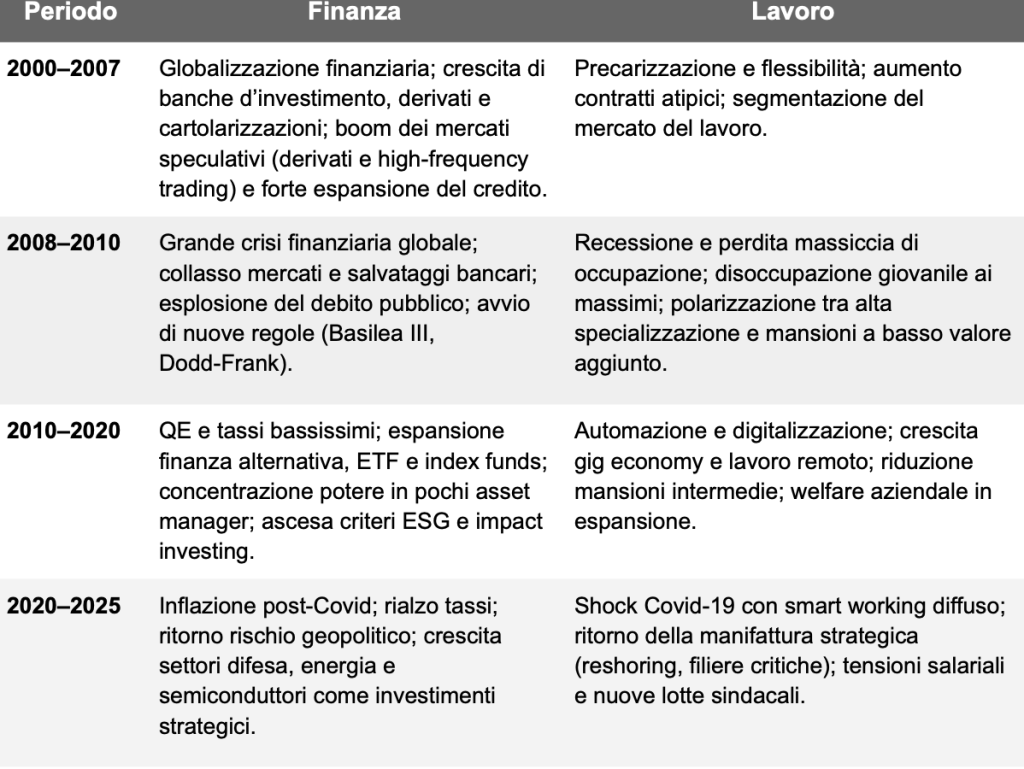

1. La finanza negli ultimi 25 anni

Il settore finanziario è stato finora il principale terreno di cambiamento, quello in cui in modo esplicito, con una tendenza avviata sul finire del secolo precedente (dagli anni ‘80 in poi), si sono affermate le idee che hanno giustificato lo smantellamento della presenza pubblica nell’economia e la privatizzazione nella gestione dei mercati di beni e servizi, praticamente in ogni campo. Per togliere spazio alla finanza pubblica serve legittimare il dominio di quella privata, e così è accaduto, nella narrazione e nella pratica:

- 2000–2007: grande espansione sostenuta dei mercati finanziari, crescita senza precedenti del credito e della capitalizzazione di borsa, strumenti finanziari derivati e high frequency trading si affermano come i nuovi ambiti di speculazione;

- 2008–2010: la grande crisi finanziaria innescata dallo scoppio della “bolla” dei mutui subprime porta a una recessione globale, con perdita massiccia di posti di lavoro (oltre 30 milioni secondo l’ILO) e introduzione di nuove regole prudenziali (Basilea III, Dodd-Frank);

- 2010–2015: l’era dei tassi zero e del quantitative easing stimola liquidità abbondante, buyback azionari e crescita della finanza alternativa che, con ingenti capitali, sempre più concentrati in pochi operatori, va alla ricerca di nuovi rendimenti, attraverso fondi di investimento (debt, venture, ETF), finanza peer-to-peer (crowdfunding), nuove relazioni pubblico-privato (impact investing), criptovalute;

- 2015–2020: inizia l’era dell’ESG e dell’impact finance, con il tentativo dei policy maker – soprattutto europei – di orientare la finanza privata verso obiettivi pubblici, forzando le ridefinizione delle funzioni di rischio e l’introduzione dei criteri ambientali (E), sociali (S) e di governance (G); parziale spostamento di parte dei capitali verso energie rinnovabili, salute, innovazione sociale, con nuove “bolle” di mercato e il significativo inquinamento di valori e prassi della cosiddetta finanza sostenibile;

- anni 2020: inflazione post-Covid e rialzo dei tassi (2022–2023), nuova ondata di deregolamentazione tra super-profitti e competizione Usa-Cina.

Si arriva così ritorno del rischio geopolitico (guerre e sicurezza energetica), con la conseguente crescita dei settori “difesa” e “semiconduttori” come beni rifugio industriali. Oggi la finanza è tornata a intrecciarsi fortemente con la sicurezza nazionale.

Questa evoluzione del settore finanziario ha avuto ripercussioni dirette sul mondo del lavoro, creando dinamiche che si rinforzano reciprocamente.

2. Il mercato del lavoro globale

L’ILO stima che, a livello mondiale, la disoccupazione sia calata dopo la crisi del 2008 solo per risalire con la pandemia (2020). Le disuguaglianze salariali restano marcate, con i salari reali che in molte economie avanzate non hanno recuperato i livelli pre-crisi 2008.

Nel frattempo, la polarizzazione delle competenze cresce: da un lato domanda di lavoro qualificato legato alla transizione digitale e alle filiere della difesa, dall’altro precarizzazione e compressione salariale in settori tradizionali.

Anche qui si possono delineare delle macro fasi:

- 2000-2007: continua il processo di precarizzazione e flessibilità iniziato sul finire del XX secolo, con riforme del lavoro che in molti paesi hanno favorito contratti atipici e interinali. Il sovraindebitamento delle persone e delle imprese, indotto dalla crescita senza precedenti del credito facile, favorisce questo cambiamento strutturale, accompagnando l’illusione di mantenimento di un potere di acquisto che si va in realtà riducendo. Questo fenomeno ha generato, in particolare, una crescita del lavoro a basso costo nei servizi;

- 2008-2010: la “Grande crisi finanziaria” genera recessione globale e la perdita di milioni di posti di lavoro nei paesi avanzati; aumento della disoccupazione giovanile in Europa; polarizzazione del mercato del lavoro (alta specializzazione vs. mansioni a basso valore aggiunto);

- 2010–2019: la ripresa del Pil e (parzialmente) dell’occupazione passa per i nuovi settori tecnologici e per l’intelligenza artificiale, con la crescita di piattaforme digitali (gig economy, rider, freelance online), ampliamento del lavoro remoto, riduzione di alcune mansioni intermedie;

- anni 2020: lo shock globale della pandemia da Covid-19 prima impoverisce ulteriormente tutto il mondo precario e micro-imprenditoriale che si era formato negli anni precedenti, poi trasforma l’organizzazione e la stessa percezione del lavoro tanto nelle aziende, anche grandi, quanto nelle nuove generazioni (smart working, welfare aziendale, sicurezza sul lavoro). Con il ritorno della manifattura strategica (reshoring, investimenti in filiere critiche come energia, difesa, tecnologie digitali), il lavoro tecnico-specializzato torna centrale, insieme al riemergere della questione salariale, legata all’inflazione, e a nuove rivendicazioni sindacali.

Intrecciando i due punti di osservazione, quello del settore finanziario e quello del mercato del lavoro, appaiono evidenti le interconnessioni, le permanenti tensioni e l’intimo trade-off tra lo sviluppo dell’uno e la sottomissione dell’altro:

Riemerge, insomma, il mai sopito conflitto tra capitale e lavoro, che la politica ha smesso di discutere o considera superato, per connivenza con il potere finanziario privato o per conformismo al pensiero unico mercatista, che continua a raccontare l’illusione di mercati capaci di autoregolarsi.

3. L’Europa e l’Italia

Sul versante lavoro, per il nostro continente, Eurostat certifica tendenze ormai comuni a tutte le economie:

- un calo della disoccupazione complessiva (dal 10% del 2013 al 6% del 2023), comunque con forti divari generazionali e geografici, frutto anche delle continue e forti ridefinizioni dei sistemi di calcolo statistico, che tendono a sovrastimare la quota di occupazione espressa in “teste”, a prescindere dalle effettive misurazioni di altre unità di lavoro (ore o giornate/anno);

- stagnazione dei salari reali in diversi Stati membri;

- crescente polarizzazione tra occupazioni altamente qualificate e lavori a bassa protezione contrattuale.

Rispetto a queste tendenze, l’Italia è stata forse il principale laboratorio europeo, dove abbiamo sperimentato decenni di compressione salariale (le remunerazioni si sono schiacciate verso il basso), precarizzazione nelle forme e nella cultura del lavoro (effetto di Pacchetto Treu, Legge Biagi, Jobs Act), deindustrializzazione e terziarizzazione, con il manifatturiero che ha perso occupazione a favore di servizi a minor valore aggiunto.

Uno studio particolarmente efficace nel descrivere le trasformazioni avvenute è quello di Cetrulo et al. (2022). Alcuni dati flash:

- chi entrava nel mondo del lavoro nel 1983 aveva il 95% di probabilità che quello restasse il suo unico impiego. Tale percentuale nel 2018 era scesa al 70%;

- il numero medio di settimane di lavoro nel 1983 era pari a circa 40 l’anno, che sono scese progressivamente, fino ad arrivare a 30 (nel 2018);

- a partire dal 1993, il valore medio delle retribuzioni reali annuali scende (da 20mila a 16mila euro), mentre resta stabile, seppur oscillante, quello delle paghe settimanali: ciò riflette la crescente precarizzazione e la frammentazione del lavoro in Italia: contratti brevi, periodi di inattività e occupazione stagionale riducono il reddito totale, accentuando disuguaglianze e insicurezza economica;

- in una tendenza generalizzata di riduzione dei salari, l’area che registra il maggior peggioramento è il Meridione (da 17mila euro a poco più di 12mila), pur partendo già da redditi dell’11-22% inferiori alle altre aree;

- la quota di occupazione femminile aumenta (dal 33 al 43 per cento degli occupati, tra 1983 e 2018), ma non si muove il divario salariale tra uomini e donne, stabile al 30% a sfavore delle donne, con salari medi annui in riduzione per entrambi i gruppi di genere;

- per gli under 30 il salario reale medio è sceso del 30% tra 1993 e 2018, continuando a peggiorare anno dopo anno.

In sintesi, tra il 1983 e il 2018, la disuguaglianza salariale in Italia è stata trainata soprattutto da fattori intra-gruppo: genere, età, area geografica.

Figura 1. Fattori di diseguaglianza salariale, incidenza

Fonte: Cetrulo et al., 2022

Dal punto di vista del settore finanziario le tendenze sono state meno omogenee a livello di singoli Stati membri, ma comunque marcate. Per effetto di Unione bancaria e nuove regole prudenziali si è osservato:

– un generale processo di concentrazione degli operatori bancari (media del 25% a livello europeo, 68% in Germania, 48% in Spagna, 80% in Italia);

– uno strutturale deficit dell’offerta di credito all’economia reale, che per l’Area Euro non ha mai più raggiunto i valori precedenti la crisi finanziaria del 2008, e si è mantenuta sempre al di sotto del fabbisogno espresso dai settori produttivi, a differenze di altre aree del mondo che, seppur in fase di generale contrazione, registrano più fisiologiche oscillazioni.

L’Italia, all’interno dell’Europa, è il paese che maggiormente ha subito gli effetti di questo processo di riassetto. Secondo i dati della Banca d’Italia, dal 2012 al 2024 all’economia reale sono venuti a mancare 240 miliardi di euro, con decrementi maggiori per le imprese (-266), le famiglie produttrici (-31) e il non profit (-3,5).

Nel 2024 il credito complessivo si è ridotto di 36 miliardi di euro (-2%), colpendo soprattutto le istituzioni senza scopo di lucro (-6%), le microimprese (-5%) e le altre imprese (>2%).

Numeri che segnalano un restringimento strutturale dell’accesso al credito, particolarmente penalizzante per piccole imprese e terzo settore, con ripercussioni dirette su occupazione, innovazione e coesione sociale.

Figura 2. Il gap tra credito e fabbisogno dei settori produttivi

Fonte: Banca dei regolamenti internazionali. Indicatore “Credit-to-Gdp gap”

In questo quadro chiaramente favorevole a chi detiene i capitali, nulla ha spostato il tentativo di sviluppare una finanza “ad impatto sociale”. Fu proprio sulla scia della grande crisi finanziaria (2008) che nel 2013 nacque la Social Impact Investment Task Force del G8 per sviluppare investimenti ad impatto sociale. L’idea era orientare i capitali privati verso obiettivi pubblici senza sacrificare i profitti (Messina, 2014).

Oggi, tuttavia, occorre riconoscere che quella visione si è scontrata con forze ben maggiori, che una piccola “bolla” di finanza ad impatto è potuta emergere solo grazie all’abbondante liquidità degli anni passati, ma che nulla, nel profondo, è cambiato per manager e azionisti della finanza. Unico risultato ottenuto, piuttosto, è stato quello di generare ulteriori spinte alla privatizzazione di servizi e infrastrutture pubbliche: agricoltura, acqua, abitazioni, istruzione, sanità, energia e microfinanza. Non deve dunque sorprendere che nei paesi a più robusta democrazia i numeri dell’impact finance siano ancora poco significativi. Per l’Italia si parla (sovrastimando) di investimenti complessivi per 9 miliardi di euro, una goccia rispetto alle dimensioni della nostra economia. Poco c’entra l’innovazione (di processo o prodotto). E così, nessun particolare contributo all’occupazione. No, non passa dall’impact investing la ricucitura tra finanza e lavoro.

4. Il riarmo, sirena per i capitali

È proprio in questo scenario di crisi occupazionale che il riarmo europeo viene presentato come opportunità, ma si tratta di un’illusione che i dati smontano completamente.

Il crescente investimento europeo nella difesa, spinto dalla guerra in Ucraina e dalle pressioni geopolitiche, sta trasformando il settore bellico in un polo d’attrazione per i capitali privati. Nel 2023, la spesa dei governi UE per la difesa ha raggiunto i 279 miliardi di euro, pari al 1,6% del PIL, con un incremento del 10% rispetto all’anno precedente. Questo trend è destinato a proseguire, con previsioni di crescita fino al 1,8% del PIL europeo entro il 2026 (European Defense Agency).

In fase di tassi di interesse calanti, anche i capitali privati – sempre alla ricerca di nuovi spazi di profitto – vedono significative opportunità nella war-economy e sono pertanto attratti ad investire nel settore: un’analisi del Centre Delàs ha evidenziato che tra il 2022 e il 2024, le banche hanno canalizzato 279,33 miliardi di dollari verso l’industria bellica.

Come noto, all’atto strategico adottato dall’Unione europea denominato European Defence Industrial Strategy (EDIS), che prevede investimenti significativi nel settore della difesa, è stato associato “l’invito” alla Banca Europea per gli Investimenti (BEI) a rivedere la sua politica di prestito per includere finanziamenti alla difesa. Insomma: spesa dei governi, grandi banche di investimento pubbliche e finanza privata si alleano per promuovere nuovi investimenti bellici.

Tuttavia, è dimostrato che l’allocazione di queste risorse sarà del tutto inefficace nel generare occupazione stabile e di qualità. La maggior parte della spesa, infatti, è destinata a consumi correnti, come stipendi e acquisti di armamenti, e non ad investimenti in ricerca e sviluppo o in infrastrutture a lungo termine. Va considerato, inoltre, che l’industria della difesa europea è caratterizzata da una forte dipendenza dalle importazioni, con oltre il 70% delle forniture provenienti da fornitori non europei.

Figura 3. Composizione della spesa militare nei paesi UE

Fonte: Cepparulo e Pasimeni, 2024

Per questi motivi, l’aumento della spesa per la difesa, così come gli investimenti privati canalizzati sul settore, non generano gli stessi benefici occupazionali di investimenti in altri ambiti dell’economia.

In termini generali, lo studio di d’Agostino et al. (2017) mostra che l’aumento della spesa militare ha un impatto negativo costante sulla crescita economica di un paese. Ciò vale anche quando si analizzano periodi di tempo e paesi diversi con PIL variabili, nonché quando si confronta la spesa militare con altre forme di spesa pubblica. I risultati di questo lavoro mostrano che, in un periodo di 20 anni, un aumento dell’1% della spesa militare riduce la crescita economica del 9%. L’impatto economico negativo è particolarmente evidente, e più pronunciato, per la maggior parte dei paesi OCSE.

Più recentemente, e guardando al contesto europeo, l’analisi di Cepparulo e Pasimeni (2024) evidenzia come per l’Unione Europea sia ancora più accentuato questo rischio, considerata la frammentazione e la struttura multi-paese, poco coordinata, di spesa e scelte strategiche.

Figura 4. Quota della spesa militare in Ricerca e sviluppo (%, 2021)

Fonte: Cepparulo e Pasimeni, 2024

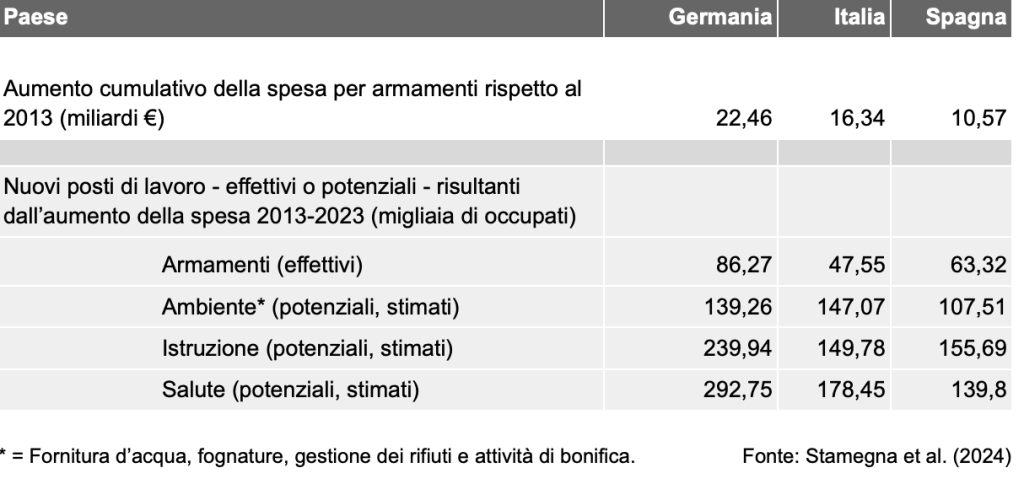

Lo studio di Stamegna et al. (2024) ha, infine, confrontato gli effetti economici della spesa per la difesa con quelli di investimenti in educazione, sanità e ambiente, mostrando che quest’ultimi producono un impatto occupazionale più significativo. In particolare, confrontando i dati della spesa militare di Germania, Italia e Spagna, l’ammontare cumulativo investito nel decennio 2013-2023 risulta essere considerevole: rispettivamente 22,5, 16,3 e 10,6 miliardi di euro. Questa spesa cumulativa per armamenti ha generato un numero di posti di lavoro annui (intesi come posizioni lavorative della durata di un anno nel corso del decennio) pari a 86.300 in Germania, 47.600 in Italia e 63.300 in Spagna.

La tabella seguente mostra cosa sarebbe accaduto se le stesse somme fossero state investite in protezione ambientale: il numero di posti di lavoro annui sarebbe stato di 139.300 in Germania, 147.100 in Italia e 107.500 in Spagna. L’effetto positivo sull’occupazione sarebbe stato ancora più significativo se la stessa spesa fosse stata destinata alle attività sanitarie o all’istruzione, con un numero potenziale di posti di lavoro annui generati dagli stessi investimenti da 139.000 in Spagna a 293.000 in Germania.

Perché gli investimenti militari generano meno occupazione? Le ragioni sono strutturali. L’industria bellica è altamente capital-intensive: richiede tecnologie sofisticate ma relativamente pochi addetti per unità di capitale investito. Inoltre, il 70% delle forniture militari europee proviene dall’estero, disperdendo l’effetto moltiplicatore sull’economia domestica.

Al contrario, sanità, istruzione e ambiente sono settori labor-intensive che creano occupazione diretta (medici, insegnanti, tecnici ambientali) e indiretta (manutenzione, fornitura di materiali, servizi di supporto). Questi investimenti inoltre restano prevalentemente sul territorio, attivando filiere produttive locali e generando un effetto moltiplicatore più ampio.

Un caso emblematico è quello della tedesca Rheinmetall, il cui valore di borsa è cresciuto del 300% dal 2022 al 2024. Nonostante i profitti record, l’azienda ha aumentato i dipendenti solo del 15%, confermando come i capitali bellici premino gli azionisti più dell’occupazione. Parallelamente, la Germania ha tagliato 2 miliardi di euro dal budget per le energie rinnovabili, settore che secondo le stime IRENA genera 42 posti di lavoro per milione di euro investito, contro i 14 del settore militare.

Si obietterà che la spesa militare stimola l’innovazione tecnologica con ricadute civili (il cosiddetto spin-off). Tuttavia, questo argomento è sempre meno convincente: le tecnologie digitali, energetiche e biotecnologiche avanzano più rapidamente nell’ambito civile che in quello militare. Il GPS e internet, spesso citati come successi dello spin-off militare, appartengono a un’epoca passata. Oggi sono i laboratori delle Big Tech, delle università e delle startup a guidare l’innovazione.

La corsa al riarmo non rappresenta solo una follia politica che aumenta i rischi geopolitici, ma anche un errore economico che sacrifica l’occupazione di qualità sull’altare dei profitti finanziari. Si rivela, inoltre, l’ennesimo regalo alla finanza dei rentier e alla sete spasmodica di profitto da parte dei capitali privati, distogliendo risorse preziose da quegli ambiti che, invece sì, avrebbero il potenziale per affrontare le cause strutturali della disoccupazione e della precarizzazione del lavoro. L’alternativa, infatti, esiste: riorientare gli investimenti verso la transizione ecologica, il rafforzamento dei servizi pubblici e l’innovazione civile. Questa scelta non solo genererebbe più posti di lavoro, ma costruirebbe un’economia più resiliente e una società più equa. La sfida è prettamente politica: sottrarre le decisioni di investimento alla logica speculativa per restituirle alla programmazione democratica.

Bibliografia

AP News (2023), November 17. Teachers, doctors, trash collectors strike across Italy to protest economic policies. Associated Press.

Banca d’Italia (2024). Bollettino Statistico – Moneta e banche. Roma: Banca d’Italia.

Cepparulo, A., Pasimeni, P. (2024), Defence Spending in the European Union, DISCUSSION PAPER 199 | APRIL 2024, European Commission, Directorate-General for Economic and Financial Affairs.

Cetrulo, A., Sbardella, A., Virgillito, M. E. (2022). Vanishing social classes? Facts and figures of the Italian labour market. Journal of Evolutionary Economics.

Centre Delàs (2024). Bank Trading in Global Militarism. Centre Delàs d’Estudis per la Pau.

D’Agostino, G., Dunne, J. P., Pieroni, L. (2017). Does military spending matter for long-run growth? Defence and Peace Economics, 1-8.

Eurofound (2024). Labour disputes across Europe in 2023: The ongoing struggle for higher wages and cost-of-living adjustments. Publications Office of the European Union

European Commission (2025) The economic impact of higher defence spending, 19 may 2025 Directorate-General for Economic and Financial Affairs.

European Defencee Agency (2024) European Defence Data 2023-2024

Eurostat (2023). Employment and unemployment (Labour Force Survey). European Commission.

International Labour Organization (ILO) (2024). World Employment and Social Outlook: Trends 2024. Geneva: ILO.

International Monetary Fund (IMF) (2009). World Economic Outlook: Crisis and Recovery. Washington, DC: IMF.

Marà, C., Pulignano, V., Stewart, P. (2023). Dynamics of unionism in the platform economy: the case of the food delivery sector in Bologna (Italy), The Economic and Labour Relations Review 34(3).

Messina, A. (2014). “Finanza d’impatto”, inchiesta in 4 puntate, Sbilanciamoci.info.

Messina, A. (2022). L’accesso al credito e l’esclusione finanziaria, Sbilanciamoci.info.

Messina, A., Carrera, D., curatori (2023). Money for Nothing, Guida civica alla finanza. Altreconomia edizioni.

Organisation for Economic Co-operation and Development (OECD) (2019). OECD Employment Outlook 2019: The Future of Work. Paris: OECD Publishing.

Organisation for Economic Co-operation and Development (OECD) (2020). Productivity gains from teleworking in the post COVID-19 era: How can public policies make it happen? OECD Policy Responses to Coronavirus (COVID-19). Paris: OECD Publishing.

Stamegna, M., Bonaiuti, C., Maranzano, P., Pianta, M. (2024). The economic impact of arms spending in Germany, Italy, and Spain. MPRA Paper No. 120608.

Stiglitz, J. E. (2010). Lessons from the Global Financial Crisis of 2008. Lecture. Columbia Business School.

World Bank (2020). World Development Report 2020: Trading for Development in the Age of Global Value Chains. Washington, DC: World Bank.