La concentrazione delle vendite, dei profitti e della spesa in ricerca e sviluppo delle multinazionali statunitensi nel settore difesa e aerospazio è tale da condizionare la domanda europea pilotata dalle scelte dell’Alleanza atlantica.

Introduzione

Attraverso l’EU Industrial R&D Investment Scoreboard 1 , che monitora e valuta le prestazioni dei principali investitori industriali in Ricerca e Sviluppo (R&S) dell’Unione Europea rispetto ai loro pari a livello globale, è possibile analizzare sia le 2.500 maggiori aziende mondiali, sia le 1.000 maggiori aziende con sede nell’UE per valore degli investimenti in R&S nel 2022. Il database permette di raccogliere informazioni fondamentali rispetto al numero di occupati, vendite, profitti e investimenti delle stesse multinazionali divise per area geografica, paese, società e settore economico. Queste 2.500 aziende elencate nella Scoreboard, con sede in 42 paesi e con oltre un milione di filiali, hanno investito in R&S 1.249,4 miliardi di euro (anno 2022), cioè l’80% della R&S finanziata dalle imprese a livello mondiale, a cui si associa un alto livello di concentrazione: 50 aziende rappresentano circa il 40% di questo totale.

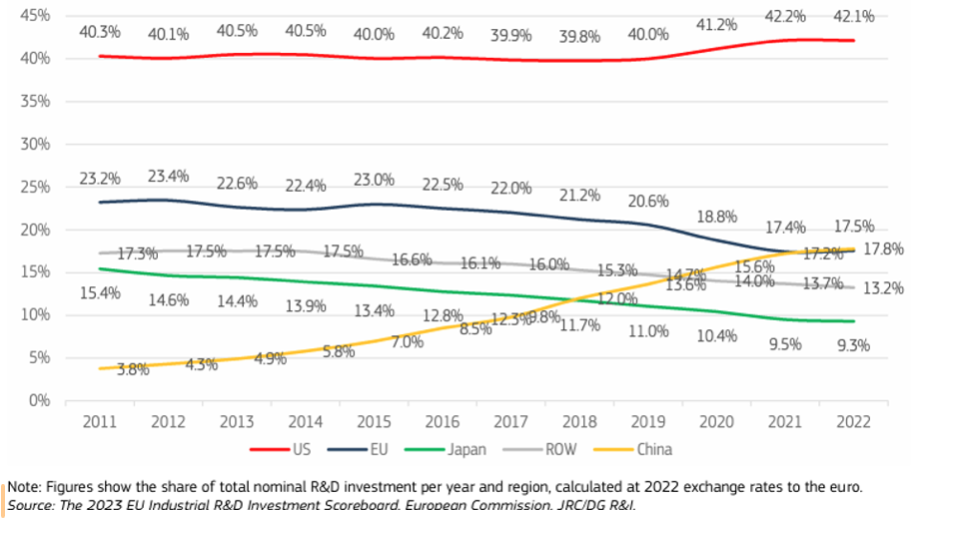

In generale, la Scoreboard include 367 aziende con sede nell’UE, che rappresentano il 17,5% del totale degli investimenti in R&S, 827 aziende statunitensi (42,1%), 679 aziende cinesi (17,8%), 229 aziende giapponesi (9,3%) e 398 aziende provenienti dal resto del mondo (13,2%). Il gruppo RoW (resto del Mondo) comprende aziende da Corea del Sud (47), Svizzera (52), Regno Unito (95), Taiwan (77) e da altri 18 paesi.

Quattro settori (produttori di ICT, servizi ICT, salute e automotive) continuano a dominare oltre i tre quarti degli investimenti in R&S della Scoreboard. L’UE è leader nella R&S nel settore automotive, mentre gli Stati Uniti dominano nei settori dei servizi ICT, dei produttori di ICT e della salute. La Cina è al secondo posto nei settori ICT e salute, con un numero crescente di nuove aziende che entrano in classifica.

La maggior parte dei grandi investitori in R&S dell’UE si trova in tre paesi: Germania, Francia e Paesi Bassi. La Brexit, inoltre, ha portato a una significativa riorganizzazione nel campione delle 1.000 aziende dell’UE.

In generale, negli ultimi due decenni, quattro settori (produttori di ICT, servizi ICT, salute e automotive) sono stati responsabili di oltre i tre quarti degli investimenti in R&S della Scoreboard. L’UE ha mantenuto una posizione di leadership negli investimenti in R&S nel settore automotive, così come in settori più tradizionali, mentre gli Stati Uniti hanno investito pesantemente nei settori legati all’ICT e alla salute. La Cina ha osservato una crescita di nuove aziende con investimenti in R&S in rapida crescita nei settori ICT e salute, raggiungendo il secondo posto nella Scoreboard per numero di aziende e, leggermente davanti all’UE, per investimenti totali in R&S. Le differenze nella struttura industriale tra l’UE e le altre regioni, insieme alle differenze intersettoriali negli investimenti in R&S, hanno contribuito a diminuire il numero di aziende dell’UE nella classifica della Scoreboard. Le industrie della salute (12,9%), i servizi ICT (10,9%) e i produttori di ICT (7,4%) hanno una intensità di R&S (rapporto tra R&S e vendite) più elevata nel 2022 rispetto al settore automotive (4,8%), chimico (2,2%), industriale (2,3%) ed energetico (0,4%), dove la posizione dell’UE negli investimenti in R&S è migliore rispetto a Stati Uniti e Cina.

La crescita del ruolo e del peso economico della R&S in tutti i paesi ha fatto emergere anche una certa dipendenza tecnologica di alcuni paesi rispetto ad altri; in circa metà dei paesi, la quota di R&S importata è aumentata nel 2020 rispetto al 20102 , indicando un incremento della dipendenza dalla R&S estera (ad esempio: Grecia, Portogallo, Italia, Slovenia e Finlandia) tra 8 e 32 punti percentuali, mentre Cina, Arabia Saudita e India hanno ridotto considerevolmente la loro dipendenza dalla R&S importata, tra 11 e 30 punti percentuali tra il 2010 e il 2020 (pp. 35-36).

Il settore dell’aerospazio e della difesa rispetto ad altri è piuttosto marginale in tutte le principali variabili economiche-finanziarie considerate (R&S, vendite, investimenti, profitti e occupati), sebbene vi sia un’alta concentrazione geografica: gli Stati Uniti rappresentano quasi il 50% delle vendite, il 35% della R&S, quasi il 40% degli investimenti e degli occupati, il 35% dei profitti. Tutti i paesi europei, e ancor di più la Cina, sono una frazione dei valori osservati per gli United States.

Figura 1. Ripartizione della spesa in R&S per area economica e Paese

Inquadramento economico-finanziario del settore aerospazio-difesa

Il SIPRI (Stockholm International Peace Research Institute) fornisce dati sulle prime cento imprese con produzione militare nel mondo. Molte di queste sono imprese multinazionali con attività e organizzazioni produttive che coinvolgono molti paesi. Le prime 100 aziende a produzione militare citate dal SIPRI realizzano circa 600 miliardi di dollari di ricavi totali. Quelle dei gruppi europei raggiungono il 21%, mentre quelle americane il 51% (dati 2022) delle vendite delle prime cento. Infatti ai primi cinque posti troviamo aziende statunitensi (Lockheed Martin, Raytheon Technologies, Northrop Grumman, Boeing e General Dynamics), mentre le società europee si assestano a partire dal 12° posto (Leonardo, Airbus, etc.).

Spostandoci sul versante della domanda, facendo riferimento ancora ai dati SIPRI, è bene ricordare che i paesi della NATO rappresentano nel 2023 il 55% delle spese militari mondiali: il 37,7% gli USA e il 12% i paesi UE anche membri della NATO. La Cina copre il 13,3% delle spese militari mondiali e la Russia il 5,4%.

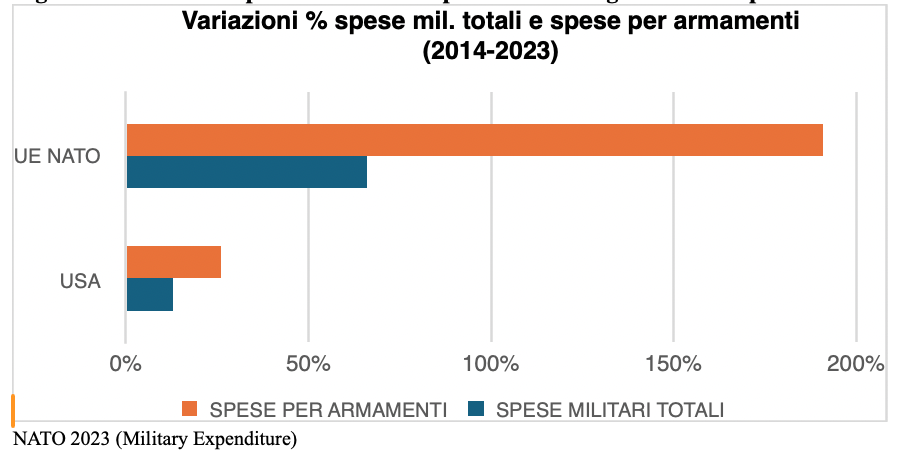

In generale, le spese militari complessive degli Stati Uniti sono passate da 660 miliardi di dollari (costanti 2014) nel 2014 a 743 miliardi di dollari (costanti 2015) nel 2023, con un incremento del 12,6% nell’arco del decennio. Le spese per armi e attrezzature (che costituiscono la domanda di armamenti) sono aumentate del 27%, passando da 171 miliardi di euro nel 2014 a 217,8 miliardi di euro nel 2023. In termini percentuali, la quota di spese militari dedicate ad armi e attrezzature è salita leggermente dal 26% del 2014 al 29,3% del 2023 sul totale delle spese militari.

Le spese militari dei paesi dell’Unione Europea che sono anche membri della NATO sono passate da 147 miliardi di euro nel 2014 a 215 miliardi di euro nel 2023, registrando un incremento del 66%. L’incremento della spesa per armi e attrezzature è ancora più marcato, con una crescita del 191% dal 2014 al 2023. Anche la quota percentuale destinata a questa voce di spesa è raddoppiata passando dal 15,5% al 30% delle spese militari totali (figura 2).

Figura 2. Incremento percentuale delle spese militari negli USA e nei paesi UE della NATO

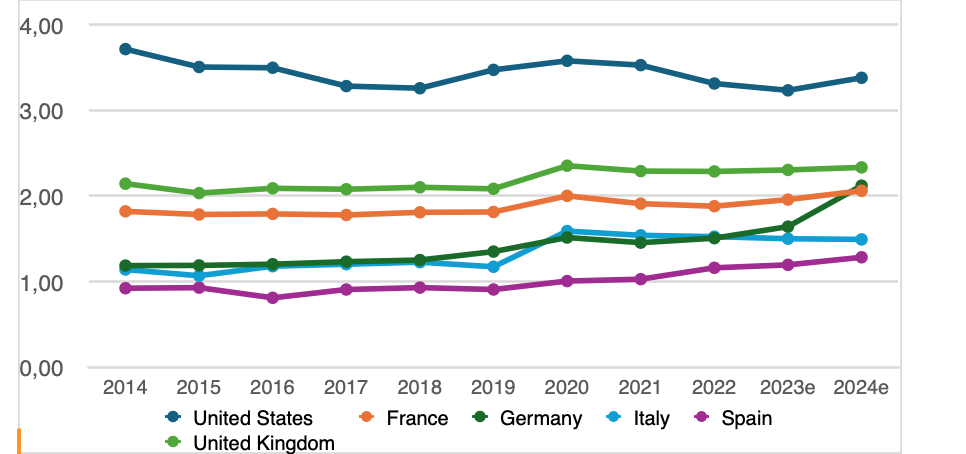

La quota delle spese militari degli Stati Uniti in percentuale al PIL nazionale (che è sempre stata superiore in ragione anche degli arsenali non convenzionali e delle circa 800 basi militari dislocate in 70 paesi) registra invece un lieve calo passando dal 3,72% del PIL nel 2014 al 3,49% nel 2023. Al contrario la spesa dei paesi NATO UE e Canada aumenta leggermente, salendo dall’1,43% all’1,74% in tutto l’arco di tempo preso in considerazione.

Se analizziamo invece il rapporto spesa militare-PIL di Germania, Francia, Italia, Spagna ed Europa a 20 tra il 1995 e il 2022 (figura 3), questa diminuisce fino al 2008 per stabilizzarsi a questi livelli negli anni successivi. Emergono dei brevi cicli economici del settore difesa (crescita-stabilizzazione-contrazione-crescita) più o meno lunghi 6 anni, forse legati anche ai piani di ammortamento: 2001-2006; 2007-2014; 2015-2018; 2019-2022 (figura 3), a prescindere dalle variabili strategiche e di politica estera che hanno la loro importanza.

Figura 3. Risorse destinate alla difesa in rapporto al PIL di alcuni paesi NATO a prezzi costanti.

Fonte: Nato 2024 (Military Expenditure)

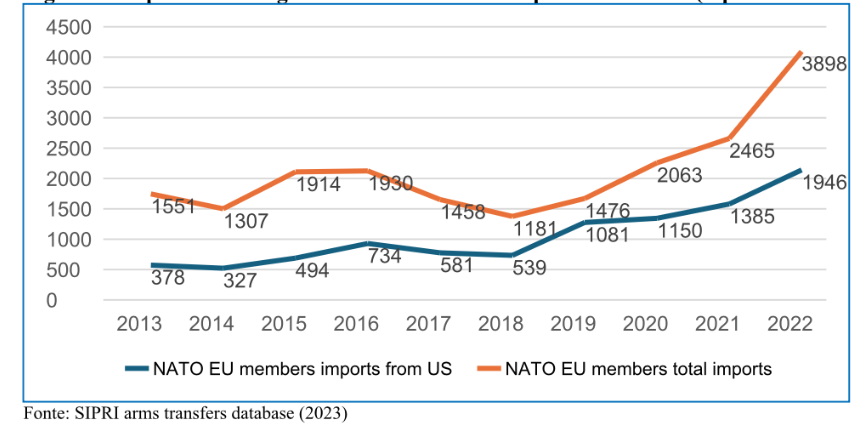

Gran parte di queste spese europee per armamenti, tuttavia, non va alle multinazionali della difesa europee, bensì ai partner oltreoceano. Uno sguardo ai dati SIPRI relativi alle importazioni e alle esportazioni di grandi sistemi d’arma, espressi in TIVs (Trend Indicator Values), conferma un trend di aumento significativo delle importazioni di armi da parte dei paesi europei.

Come illustrato nella figura 4, le importazioni di armi sono passate da 1.307 milioni di TIV nel 2014 a 3.898 milioni di TIV nel 2023, registrando un incremento del 198,2%, in linea con l’aumento delle spese militari per armamenti (191%). Anche le importazioni di armi statunitensi da parte dei paesi NATO UE seguono un trend crescente, passando da 327 milioni di TIV a 1946 milioni di TIV, con un incremento del 495%. Complessivamente, secondo i dati SIPRI (che si riferiscono solo a grandi sistemi d’arma), le importazioni di armi statunitensi dei paesi NATO UE corrispondono a circa la metà del totale delle importazioni di armamenti (mentre secondo la Commissione corrispondono al 60% delle importazioni UE di armi). Probabilmente anche a causa della quota consistente di importazioni, la spesa militare in armamenti ha un moltiplicatore molto più contenuto di altre spese sociali o per l’ambiente in termini di crescita e di occupazione, come dimostra un recente studio3.

Al contempo parte dell’industria europea della difesa tende a spostarsi nella produzione di carri armati e munizioni, droni leggeri, etc., mentre armi ad alta tecnologia, funzioni critiche di sorveglianza, interoperabilità, intelligenza artificiale e sicurezza informatica tendono ad essere sviluppate negli Stati Uniti, nel quadro di una divisione del lavoro proposta in ambito NATO.

Figura 4. Importazioni di grandi sistemi d’arma dei paesi NATO UE (Sipri millions TIVs)

In conclusione, le spese militari europee sono aumentate più di quelle statunitensi e una buona parte di queste viene utilizzata per acquistare prodotti di marca americana.

Aerospazio e difesa rispetto agli altri settori e livello di concentrazione

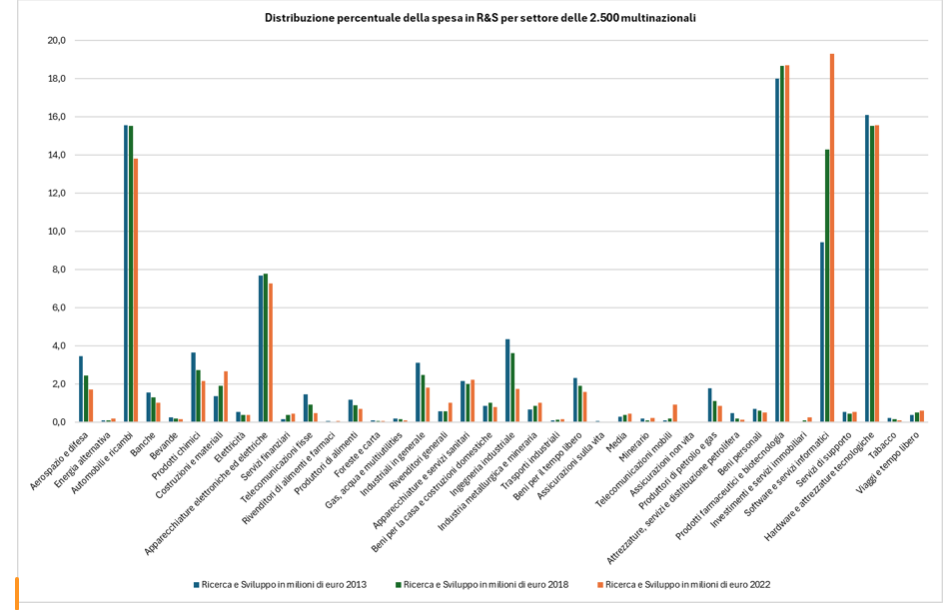

Sebbene le leggi di bilancio di alcuni paesi abbiano una crescita delle risorse finanziarie stanziate verso il settore della difesa e dell’aerospazio, delineando una sorta di domanda potenziale apparentemente in crescita4, nel corso degli ultimi 10 anni (2013-2022), precedenti la guerra ucraina, il settore non sembra essere tra i più innovativi, in termini di profitti, ricerca e sviluppo, investimenti e vendite. In effetti, facendo 100 le vendite, la spesa in ricerca e sviluppo, gli investimenti e i profitti delle 2.500 aziende della Scoreboard, il settore intercetta il 2% delle vendite, dei profitti e della spesa in ricerca e sviluppo, e poco più dell’1% degli investimenti sul totale. Se consideriamo come benchmark il settore dell’automotive, osserviamo dei valori molto più alti: 14% delle vendite, della spesa in ricerca e sviluppo e degli investimenti, mentre i profitti sono poco sopra al 7% del totale. Il settore più performante è invece quello petrolifero e del gas, sebbene in costante contrazione all’interno delle 2.500 della Scoreboard, mentre emergono dei settori strategici come software e servizi informatici, hardware e attrezzature tecnologiche, prodotti farmaceutici e biotecnologia. Inoltre, questi settori realizzano importanti investimenti in ricerca e sviluppo: rispettivamente il 19%, il 16% e il 18% del totale (figura 5).

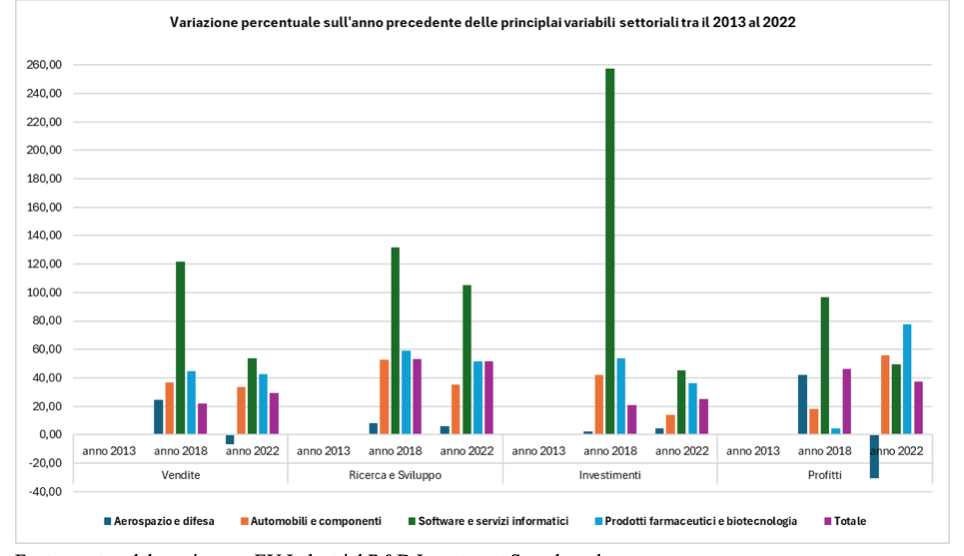

Se consideriamo anche le variazioni percentuali delle stesse variabili nel tempo (2018 vs 2013 e 2022 vs 2018) di alcuni settori (figura 6), il settore dell’aerospazio e della difesa non si presenta come quello che migliora nel tempo le proprie performance. La storia recente dell’aerospazio e della difesa, quindi, non è propriamente quella di una crescita consolidata e capace di consolidare dei risultati migliori rispetto alla maggior parte dei settori analizzati dalla Scoreboard.

Figura 5. Distribuzione percentuale della spesa in R&S delle 2.500 multinazionali

Fonte: nostra elaborazione su EU Industrial R&D Investment Scoreboard

Figura 6. Variazione percentuale sull’anno precedente delle principali variabili settoriali 2013-2022

Fonte: nostra elaborazione su EU Industrial R&D Investment Scoreboard

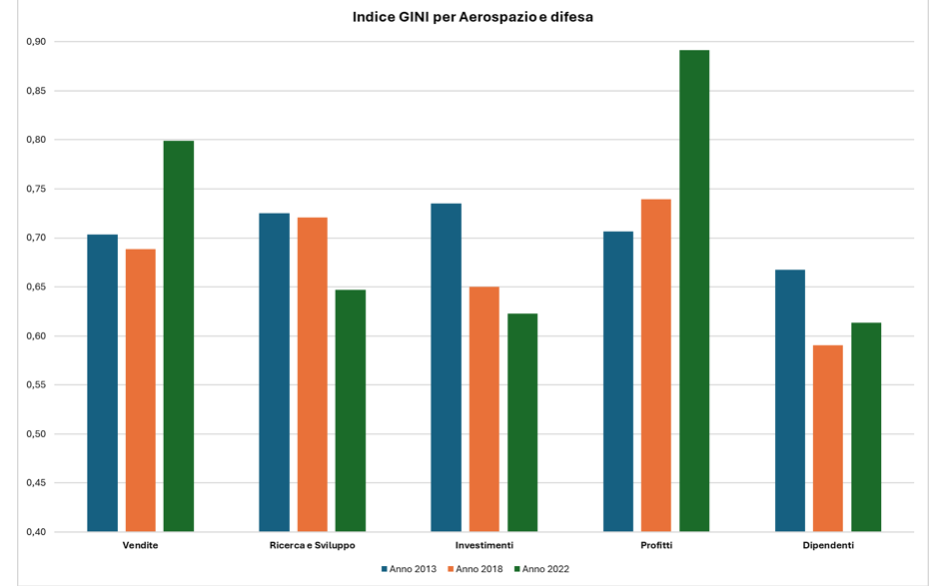

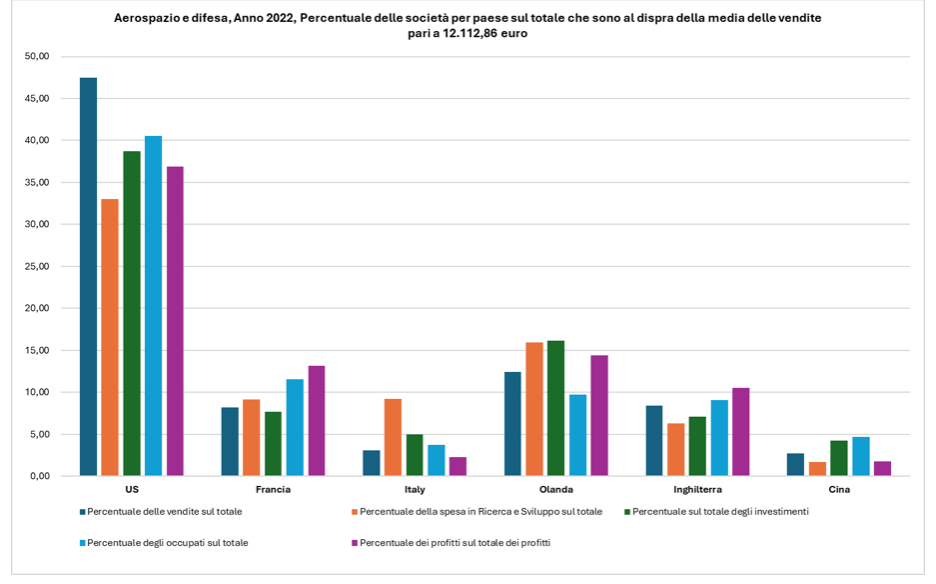

Sebbene il settore dell’aerospazio e difesa non sia centrale nella Scoreboard, si osserva una elevata concentrazione. Utilizzando l’indice di Gini per misurare il livello di concentrazione delle imprese all’interno di un mercato o di un settore industriale5, in particolare rispetto a ricerca e sviluppo, profitti, vendite e investimenti del settore aerospaziale e difesa, di norma i valori sono quasi sempre al di sopra di 0,60. In sintesi, un coefficiente Gini di 0,60 (o 60%) significa che c’è un’alta disuguaglianza nella distribuzione, cioè una gran parte delle vendite, dei profitti, degli investimenti e della spesa in R&S è concentrata nelle mani di una piccola porzione di imprese. I livelli di concentrazione per il 2022 sono pari a 0,80 nelle vendite, 0,65 nella R&S e negli investimenti, poco meno di 0,90 nei profitti e 0,60 nell’occupazione (figura 6). Questo livello di concentrazione, in realtà, restituisce il ruolo e il peso economico statunitense rispetto a quello di tutti gli altri paesi che operano nel settore (figura 7); gli US rappresentano quasi il 50% delle vendite, il poco meno del 35% della spesa in R&S, il 40% degli investimenti e degli occupati, il 36% dei profitti totali. Se consideriamo l’Area-euro nel suo insieme, solo la spesa in R&S è comparabile a quella degli US, rispettivamente 34,3 e 33,5%, mentre per tutte le altre variabili si osserva un importante ritardo che possiamo ben sostenere strutturale, pari a meno 23,7 sulle vendite, meno 10 sugli investimenti, meno 15,5 sugli occupati e meno 7,1 punti percentuali sui profitti. Sostanzialmente si delinea una sorta di sottodimensionamento che, al netto della spesa in R&S, suggerisce come e quanto il settore europeo sia condizionato da quello US (figura 8).

Figura 7. Indice GINI per il settore aerospazio e difesa

Fonte: nostra elaborazione su EU Industrial R&D Investment Scoreboard

Figura 8. Distribuzione per paese delle società che operano nel settore dell’aerospazio e difesa (2022)

Fonte: nostra elaborazione su EU Industrial R&D Investment Scoreboard

Chi sono i grandi player del settore? Come già sottolineato in precedenza, il settore è molto concentrato, non solo per paese, ma anche rispetto alle società-aziende: secondo la EU Industrial R&D Investment Scoreboard, la BOEING, LOCKHEED MARTIN, GENERAL DYNAMICS, RTX intercettano la quota maggiore di tutte le variabili economiche considerate; seguite dall’Airbus6, da SAFRAN e THALES francesi, dalla BAE SYSTEMS e ROLLS-ROYCE inglesi, LEONARDO per l’Italia, e dalla AVIC SHENYANG AIRCRAFT, AVIC AVIATION ENGINE CORPORATION e CHINA AEROSPACE TIMES ELECTRONICS cinesi (tabella 1).

Tabella 1: distribuzione delle società del settore aerospazio e difesa (2022)

Fonte: nostra elaborazione su EU Industrial R&D Investment Scoreboard

Conclusioni

Il settore dell’aerospazio e della difesa è strategico per le sorti del mercato e della crescita economica? Se a livello internazionale il settore è indiscutibilmente residuale, a livello di paese emerge in realtà la forza e il livello di concentrazione del settore degli Stati Uniti. In altri termini, se il sistema delle multinazionali, fino al 2022, non investe nel settore della difesa, negli United States rimane importante e sufficientemente forte da condizionare l’offerta aggregata e la domanda del settore. In effetti, sul versante dell’offerta, il livello di concentrazione delle vendite e dei profitti, così come della spesa in R&S, delle multinazionali del settore, indica un vantaggio comparato degli US. Ciò significa che gli US, o meglio le multinazionali statunitensi, sostanzialmente, sono le più attrezzate a soddisfare non solo la potenziale crescita delle risorse finanziarie europee destinate alla difesa, ma possono a soddisfare la domanda sottesa agli attuali finanziamenti destinati alla difesa. In qualche misura si delinea una sorta di barriera all’entrata che difficilmente la frammentata politica industriale europea di settore potrebbe erodere7. Infatti, per le multinazionali europee diminuisce la quota della spesa per R&S e aumenta quella di R&S importata, indicando una progressiva dipendenza tecnologica dagli US.

Sul versante della domanda si profila un ruolo crescente della NATO nel definire il tipo di approvvigionamenti necessari per i paesi dell’alleanza e nel proporre una divisione del lavoro nella produzione degli stessi, promuovendo la produzione di materiali di media tecnologia, mezzi terrestri e munizionamento per le industrie della difesa europea, lasciando alle industrie statunitensi lo sviluppo e la produzione di armi ad alta tecnologia, sistemi elettronici sofisticati, intelligenza artificiale e funzioni critiche di sorveglianza e interoperabilità.

Questa combinazione, unita alla crescente difficoltà a realizzare progetti congiunti europei e all’aumento delle importazioni di armi statunitensi, potrebbe indebolire la sovranità tecnologica, la base tecnologica e industriale della difesa europea e l’autonomia strategica dell’UE, ma sarebbe sicuramente un ottimo volano di crescita del settore armiero statunitense.

NOTE:

1 Nindl, E., Confraria, H., Rentocchini, F., Napolitano, L., Georgakaki, A., Ince, E., Fako, P., Tuebke, A., Gavigan, J., Hernandez Guevara, H., Pinero Mira, P., Rueda Cantuche, J., Banacloche Sanchez, S., De Prato, G. and Calza, E., The 2023 EU Industrial RandD Investment Scoreboard, Publications Office of the European Union, Luxembourg, 2023, doi: 10.2760/506189, JRC135576.

2 Dachs et al. (2023) calcolano un indicatore di dipendenza mettendo in relazione l’uso di R&S importato con il totale (domestico e importato) dell’uso di R&S. Dachs, Bernhard, Wolfmayr, Anna, Stehrer, Robert, Europe’s Technology Sovereignty and the Role of Knowledge Diffusion in Global Value Chains, European Commission, Joint Research Centre, Seville, Spain, 2023, forthcoming November 2023.

3 Più in particolare, la ricerca, utilizzando un modello Input-Output (vedi sotto metodologia), stima la quantità di ricchezza creata da varie forme di spesa pubblica. I risultati indicano che 1000 milioni di spese in armamenti creano un incremento della produzione diretta e indiretta in Italia di 741,6 milioni di euro, mentre se questa cifra viene spesa per attività legate alla protezione dell’ambiente la ricchezza aumenta e raggiunge i 1900 milioni di euro, per l’istruzione raggiunge i 1254 milioni di euro e per la salute i 1562 milioni di euro.

In termini di occupazione, in Italia, 1000 milioni di euro spesi nell’acquisto di armamenti creano 3160 nuovi posti di lavoro a tempo pieno (full time equivalenti), mentre lo stesso miliardo di euro crea 9960 nuovi posti di lavoro nel campo della protezione dell’ambiente, 13890 nella scuola e 12300 nella sanità (Bonaiuti, Maranzano, Pianta e Stamegna 2024).

4 Come è noto, c’è sempre una significativa differenza temporale tra gli stanziamenti finanziari di competenza e/o in conto capitale di un esercizio di bilancio pubblico e l’effettiva spesa delle stesse risorse che di norma si ripartisce su più anni.

5 Un indice GINI prossimo all’uno significa che siamo in presenza di un monopolio od oligopolio, dove poche imprese dominano la maggior parte delle quote di mercato e/o della variabile economica considerata, in cui è possibile osservare una barriera all’entrata e quindi la possibilità di influenzare i prezzi e le condizioni del mercato a proprio favore.

6 Airbus è una compagnia finanziata dal governo francese, tedesca e spagnola, sebbene sia giuridicamente olandese in ragione del particolare regime fiscale.

7 Ecco alcuni riferimenti bibliografici specifici riguardante la teoria delle barriere all’entrata: Sylos Labini, P. (1962). “Oligopoly and Technical Progress.” Harvard University Press; Sylos Labini, P. (1971). “Prices and Income Distribution in Manufacturing Industry.” North-Holland Publishing Company; Asimakopulos, A. (1971). “Paolo Sylos Labini’s Theory of Oligopoly.” Canadian Journal of Economics, 4(3), 431-440; Pasinetti, L. L. (2008). “Continuity and Change in Economic Thought: Essays in Honour of Paolo Sylos Labini.” Routledge. Questi riferimenti forniscono una buona panoramica del contributo di Sylos Labini alla teoria delle barriere all’entrata e al campo dell’economia industriale.