Dal prossimo anno l’aliquota della cedolare sui canoni concordati tornerà al 15%. Riducendosi il livello dell’incentivo fiscale, è molto probabile che di restringa anche l’offerta degli alloggi che li applicano

Dal 2011 i proprietari delle abitazioni date in affitto possono scegliere se tassare i canoni percepiti con l’Irpef, le cui aliquote sono crescenti per scaglioni di reddito, oppure con la cedolare secca, che ha due sole aliquote, una per i canoni di mercato e una per quelli i cui livelli sono concordati tra le associazioni dei proprietari e quelli degli inquilini. I dati ricavati dalle dichiarazioni dei redditi del 2016 (anno d’imposta 2015), pubblicati dal ministero dell’economia, evidenziano la consistente diffusione dell’applicazione della cedolare secca ai canoni concordati. Una loro forte crescita si era registrata già con le dichiarazioni del 2015, favorita dalla riduzione dell’aliquota d’imposta al 10%. Dal prossimo anno l’aliquota tornerà al 15%. Ma occorre valutarne bene gli effetti e chiedersi se sia equo.

La diffusione dei canoni concordati

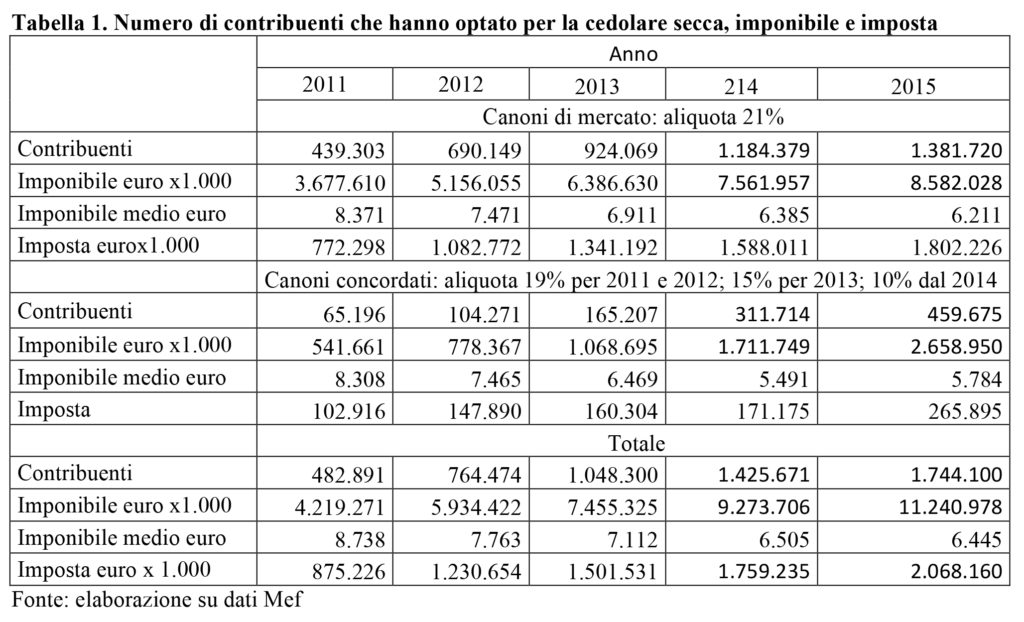

Nell’anno d’imposta 2015, i contribuenti che hanno optato per la cedolare sono 1.744mila (il numero delle abitazioni interessate potrebbe essere inferiore: ognuna può avere più proprietari); sono cresciuti di quasi 320mila sull’anno precedente e più di 3 volte e mezzo rispetto al 2011 (anno d’introduzione della cedolare). L’ammontare dei canoni a essa assoggettati ha superato gli 11 miliardi di euro, un quinto in più dell’anno precedente (tabella 1).

I contratti a canone di mercato (tassati con l’aliquota del 21% fin dall’inizio) continuano a essere molto più numerosi di quelli a canone concordato e nel 2015 i primi sono aumentati di circa 200mila contro poco meno di 150mila dei secondi. Per i proprietari delle abitazioni continua a essere più conveniente affittare a canoni di mercato che non a canoni concordati, nonostante il vantaggio fiscale di questi ultimi sia diventato di 11 punti percentuali.

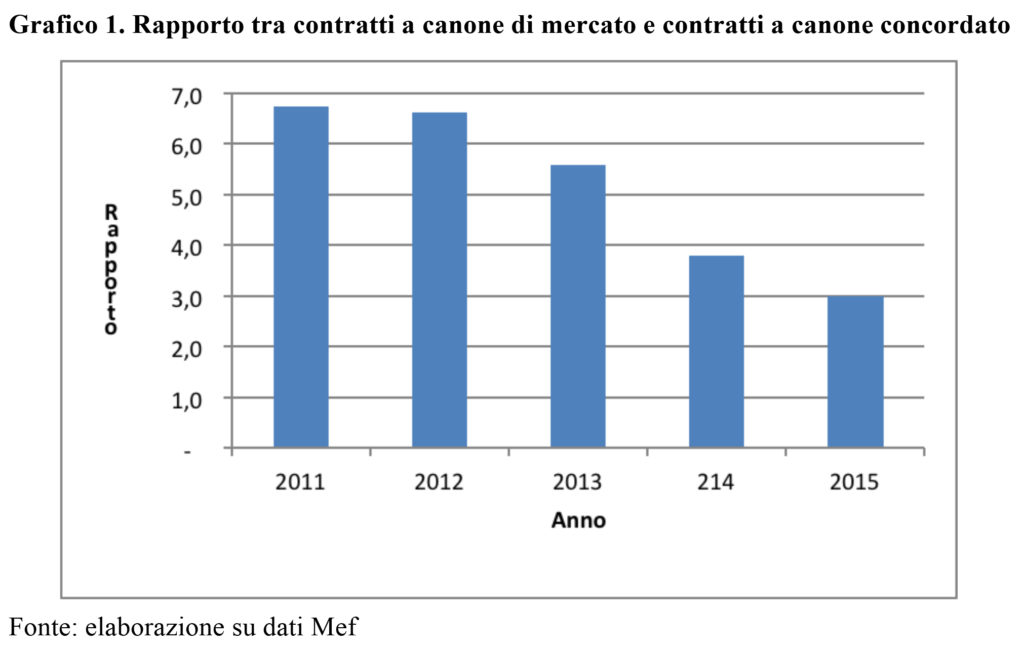

Ma con la riduzione al 10% della cedolare secca a essi applicati, i canoni concordati sono diventati più convenienti per i proprietari; gli effetti si sono manifestati nella riduzione del rapporto tra il numero di contribuenti che hanno affitto a canone libero e quelli disponibili ad affittare a canone concordato (grafico 1). Nel 2015 hanno accettato di affittare con quest’ultima tipologia di canone circa 450mila contribuenti.

Emersione del nero e migrazione da Irpef

Nel 2015 il gettito complessivo della cedolare è stato di poco superiore a 2,07 miliardi di euro. È poco verosimile che esso derivi interamente dall’emersione di affitti in nero. Al 31/12/2010, le abitazioni affittate di proprietà di persone fisiche note al fisco erano 2,72 milioni. Nel 2015 l’Istat ha stimato in 3,66 milioni le famiglie che hanno preso in affitto una casa da una persona fisica (condizione per l’applicazione della cedolare). Ammettendo che i contratti d’affitto di tutte queste famiglie siano stati registrati, si potrebbe ritenere che tra il 2011 e il 2015 l’emersione dal nero ha riguardato circa 940mila abitazioni. È un’ipotesi in cerca di verifica, ma prendiamola per buona. Tuttavia, è poco plausibile attribuire tutta l’emersione all’introduzione della cedolare; non fosse altro perché a fronte della crescita continua del numero dei contribuenti che l’ha applicata, si sono registrate oscillazioni, anche notevoli, da un anno all’altro del numero delle famiglie in affitto. In ogni caso, se anche il loro aumento interamente attribuibile alla diffusione della cedolare secca, esso costituirebbe poco più della metà del numero complessivo dei contribuenti che con la dichiarazione dei redditi per l’anno fiscale 2015 ha optato per la cedolare. La restante parte sarebbe, pertanto, costituita da migrazioni dall’Irpef.

Gli effetti sul gettito

La composizione tra emersione e migrazione dall’Irpef è fondamentale per valutare gli effetti della cedolare sul bilancio statale. Al riguardo, calcoli di dettaglio può farli solo il Ministero dell’economia e finanze. Nell’attesa, si può tentare una loro stima con i dati disponibili. Ipotizziamo che l’emersione delle 940mila abitazioni, di cui si è detto, sia composto da tutte quelle affittate a canone concordato e da una parte di quelle affittate a canone di mercato; si assume che la distribuzione per classi di reddito dei proprietari di questa seconda componente dell’emersione sia la stessa di quella del numero totale dei contribuenti che hanno affittato a canone di mercato. Sotto queste ipotesi la migrazione dall’Irpef interessa circa 800mila contribuenti che hanno affittato a canoni di mercato, con una perdita di gettito, nel 2015, di circa 1 miliardi di euro; essa diventa di circa 850 milioni di euro, se l’emersione fosse interamente attribuibile ai canoni di mercato tassati con cedolare al 21%.

L’elevazione dell’aliquota

Si tratta in ogni caso di cifre rilevanti. La perdita di gettito sui canoni di mercato, dovuta alla migrazione dall’Irpef alla cedolare secca, costituisce sicuramente un costo per le finanze pubbliche ma non produce l’effetto sociale positivo di affitti più accessibili, come avviene con i canoni concordati. Dal prossimo anno l’aliquota della cedolare sui canoni concordati tornerà al 15%, con l’obiettivo, evidentemente, di aumentare il gettito derivante dalla loro tassazione. Riducendosi il livello dell’incentivo fiscale per i proprietari ad affittare a questi canoni, si restringerà l’offerta degli alloggi che li applicano. In preparazione della manovra di bilancio per il prossimo anno, sarebbe perciò opportuno, per governo e parlamento, avviare una valutazione degli effetti prodotti della cedolare secca, ed evitare che un’eventuale stretta sulle aliquote, fatta per ragioni di cassa, colpisca l’esperienza socialmente più meritevole. Senza dimenticare i canoni concordati costituiscono ormai il solo “aiuto” per l’affitto di cui possono tentare di avvalersi le famiglie a più basso reddito.