Le metodologie di rating comportano scarsa capacità di anticipare la valutazione dei mercati sul merito. Emblematico il caso italiano. Ma norme internazionali e statuti societari legano scelte di portafoglio.

Per statuto la Banca centrale europea (BCE) e molti operatori finanziari non possono detenere titoli con un rating inferiore all’investment garde assegnato da agenzie spesso legate alle grandi banche d’affari. Tale pratica può destabilizzare il mercato, perché il downgrading al di sotto della soglia critica può provocare un’ondata di vendite con effetti sistemici.

Le procedure di rating sono poco trasparenti e rispecchiano sostanzialmente l’opinione sulla probabilità di default di un Paese prevalente tra gli operatori di mercato, esattamente come le quote nelle scommesse sportive.

La metodologia è simile a quella dei test psicologici e delle scale utilizzate in medicina. Ad esempio, Francesco Lavecchia mostra che S&P e Moody’s ricavano il rating facendo la media dei “voti” attribuiti a diverse caratteristiche di ciascun Paese.

S&P sintetizza i voti assegnati a ciascun issue in cinque indicatori (su politica, economia, bilancio pubblico, conti con l’estero e stabilità monetaria) che poi confluiscono in due assi:

1) il profilo economico e politico

2) la flessibilità e performance economica e finanziaria dall’altro.

Moody’s utilizza quattro indicatori sintetici, che poi confluiscono in un voto

1) sulla resilienza economica

2) sulla robustezza finanziaria del Paese.

Il rating finale viene stabilito in base a ciascuna combinazione degli indicatori di sintesi. Fitch utilizza una procedura econometrica basata su indicatori simili alle altre agenzie.

Si noti che l’attribuzione dei “voti” sugli indicatori di base comporta una discretizzazione arbitraria dei dati quantitativi e una pesatura soggettiva dei giudizi qualitativi. Altrettanto arbitraria è la “pesatura” di voti definiti su scale ordinale (come quelli scolastici) e non scalari. Tutte le agenzie prevedono correzioni soggettive del rating, per tener conto di fattori difficilmente quantificabili.

Esiste una vasta letteratura scientifica e una corposa tradizione aneddotica sugli errori di rating (da Enron a Lehman Brothers e Parmalat, tutte accreditate di rating elevati talvolta anche dopo il loro fallimento).

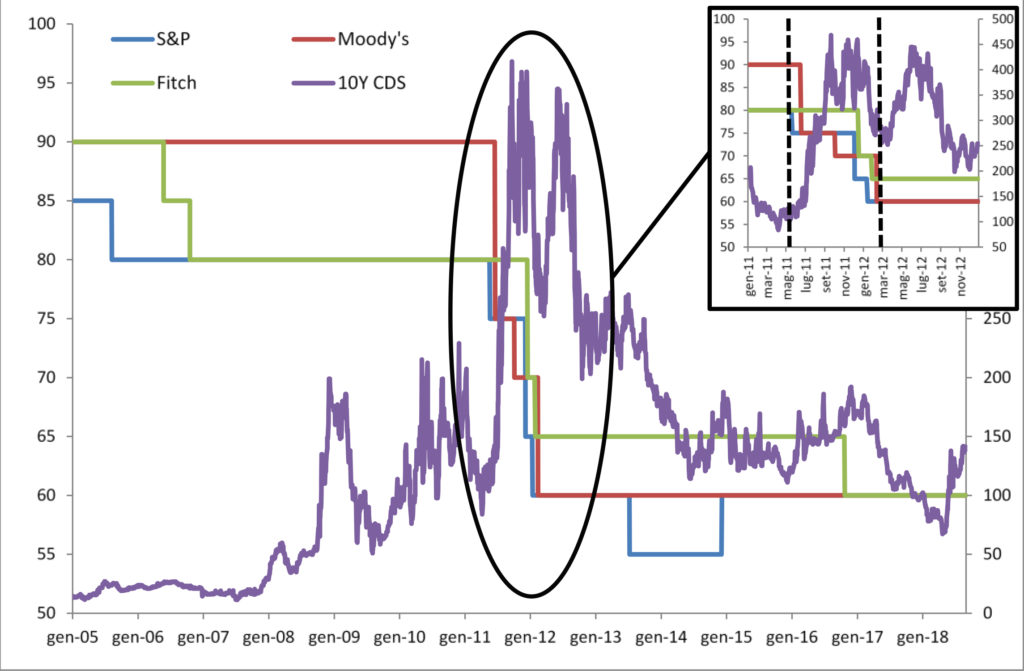

Il caso della valutazione del debito sovrano italiano è esemplare, come mostra il grafico successivo, che confronta i rating con il prezzo giornaliero dei credit default swap (CDS) a 10 anni (che aumentano con la probabilità di default).

Come si vede, le variazioni del rating sono spesso in netto contrasto con il giudizio mercati (p.es. tra il 2005 e il 2006). Lunghe sequenze di rialzi o ribassi dei CDS non danno luogo a nessun cambiamento del rating, come all’inizio della Grande Recessione e durante la crisi dei debiti sovrani.

Il calo dei CDS non sembra aver indotto alcun miglioramento del rating dopo il 2013, nonostante la ripresa dell’economia. Le agenzie, oltre ad essersi dimostrate molto conservatrici nei loro giudizi sull’Italia, hanno dunque avuto un comportamento asimmetrico nelle fasi di aumento e diminuzione del rischio percepito dal mercato.

Anche la capacità delle agenzie di anticipare le tendenze del mercato appare deludente. Ad esempio, durante la crisi del debito sovrano, la corsa la downgrading è stata avviata da S&P a maggio 2011, pochi giorni dopo il punto di svolta inferiore dei CDS, mentre Moody’s ha atteso almeno un altro paio di mesi e Fitch ha sospeso il proprio giudizio addirittura fino alle soglie del 2012. Il peggioramento dei giudizi è proseguito anche mentre il mercato cominciava ad essere più ottimista sulla solvibilità del Paese. Il successivo rimbalzo dei CDS ha invece lasciato tutte le agenzie sostanzialmente indifferenti.

In effetti alcuni banali test statistici sembrano mostrare che i CDS anticipano (più precisamente: “causano secondo Granger”) la dinamica dei rating, ma non è generalmente vero il contrario. Come dire che le agenzie tendono generalmente a seguire gli umori del mercato (forse per motivi commerciali), piuttosto che ad anticiparli. C’è da chiedersi se sia prudente prescrivere in base a simili indicatori le strategie di portafoglio delle istituzioni finanziarie pubbliche e private.

Rating e CDS sull’Italia