L’Europa continua a richiamare l’Italia sul tema del debito e del deficit ma il tema non è più il controllo della spesa pubblica, piuttosto di politica economica complessiva

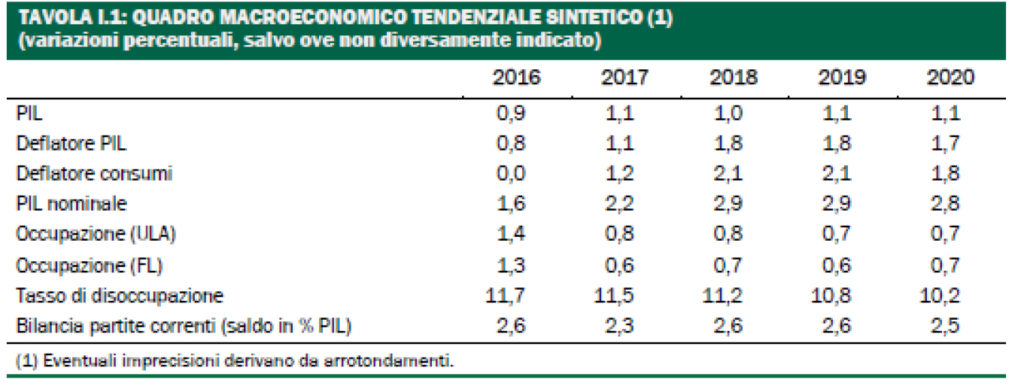

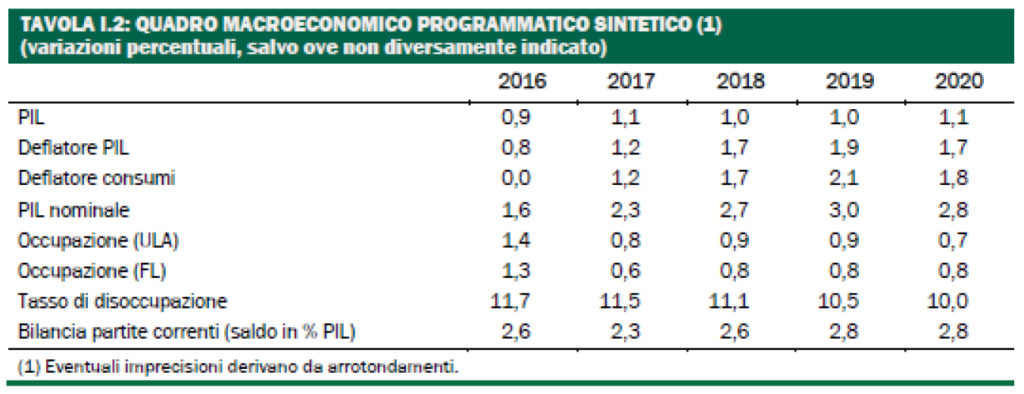

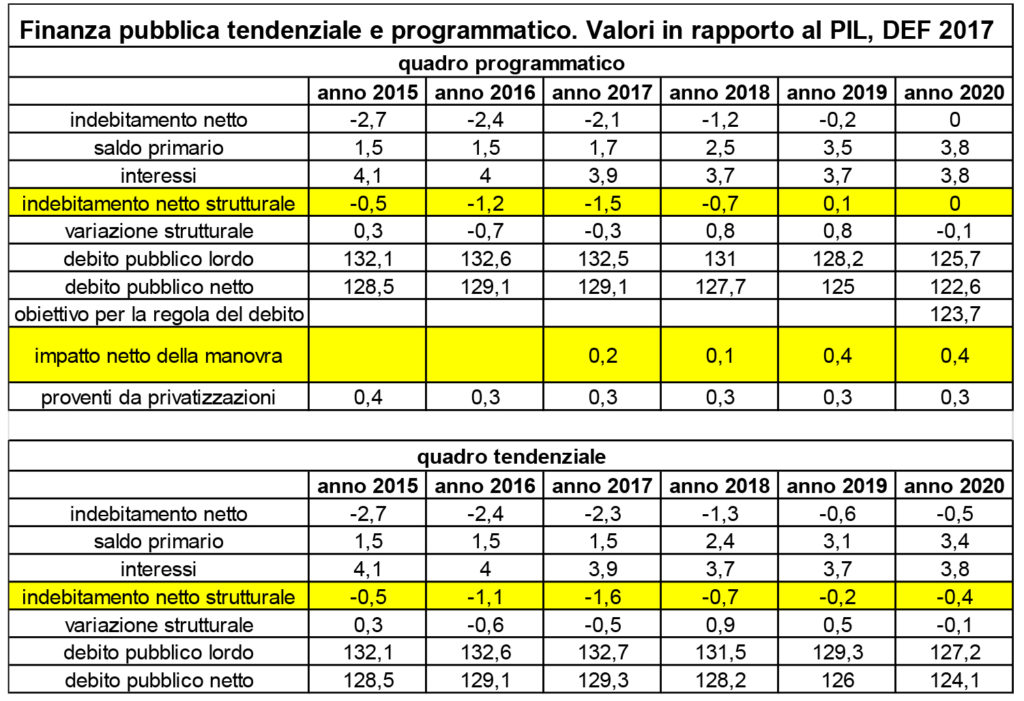

Sebbene nel tempo il DEF (Documento Economico e Finanza) sia diventato un documento che ricorda un po’ le vecchie finanziarie[1], il quadro programmatico dà conto dei principali obiettivi: crescita del PIL pari all’1,1% nel 2017, per ridursi nel tempo all’1%[2]; deficit pubblico al 2,1% per il 2017 – in ragione della manovra correttiva dello 0,2% -, 1,2% nel 2018 e tendente allo zero nel 2020, mentre il deficit strutturale legato al PIL potenziale è, invece, da tempo inferiore all’1% del PIL, al netto del 2017; rapporto debito pubblico-Pil (lordo) sostanzialmente stabile e in riduzione[3] – si passa dal 132,5% del 2017 a 125,75 del 2020 -; avanzo primario proiettato al 2,5% nel 2018, in crescita rispetto al 2,4% del settembre 2016, con l’aspettativa di raggiungere il 3,8% nel 2020; servizio del debito (interessi sul debito) che tende sempre di più a coincidere con l’avanzo primario – si passa dal 3,9% del 2017 al 3,8% del 2020 -, svuotando di significato economico e progettuale il segno dell’avanzo (disavanzo) primario, cioè la possibilità di impiegare risorse aggiuntive per stimolare la crescita[4].

In effetti, il governo è consapevole delle scelte fatte: “Per apprezzare appieno lo sforzo prodotto dal Paese in termini di aggiustamento fiscale negli anni passati, va considerato che tra il 2009 e il 2016 l’Italia risulta il Paese dell’Eurozona che assieme alla Germania ha mantenuto l’avanzo primario in media più elevato e tra i pochi ad aver prodotto un saldo positivo, a fronte della gran parte degli altri Paesi membri che invece hanno visto deteriorare la loro posizione nel periodo” (DEF, Programma di Stabilità, 2017, p. II).

La riflessione politica del governo di cui sopra è coerente con gli obiettivi europei, con delle implicazioni economiche e politiche sui trattati europei (Fiscal Compact) importante. Il governo ha scelto come schierarsi nella discussione sulla revisione del Fiscal Compact del prossimo autunno[5], nonostante Padoan abbia più volte denunciato l’incoerenza del modello europeo rispetto a quello OCDE[6]. Infatti, nel DEF si afferma che: “La previsione programmatica per i tre anni seguenti riflette l’intendimento del Governo di seguire un sentiero di politica di bilancio in linea con le regole europee e la normativa italiana. Gli obiettivi di indebitamento netto per il 2018 e 2019 sono invariati rispetto allo scorso settembre e al Draft Budgetary Plan 2017”.

Il 2017 per l’Unione Europea è un anno fondamentale; l’istruttoria dell’Ecofin per la revisione dei criteri di base al quale è fissato il valore del deficit strutturale e il così detto PIL potenziale dovrebbe dare i primi risultati in autunno. Non sarà un appuntamento come tutti gli altri. Se l’Ecofin conferma l’inidoneità dei criteri sottostanti il Fiscal Compact, cade proprio il Fiscal Compact come lo abbiamo conosciuto. Dopo 5 anni il Fiscal Compact doveva essere rivisto e valutato. Se l’Ecofin modifica i criteri attuativi, nei fatti, non diventerà diritto comunitario.

Il silenzio sulla questione, non solo del governo ma di tanta critica verso le politiche del governo, è abbastanza assordante[7].

Potrebbe anche esserci una certa strategia del governo per allargare il consenso a livello europeo, ma l’impressione è quella di un più o meno consapevole silenzio per escludere (nascondere) l’Italia dal dibattito europeo, quasi che il Fiscal Compact sia neutrale nelle politiche di bilancio[8]. Non è un caso, allora, che il DEF e il PNR siano “più o meno” e/o “vogliamo e/o possiamo”. La politica economica diventa sostanzialmente l’attesa di buone nuove dal lato della crescita economica – difficile data l’attuale struttura produttiva nazionale, la dinamica dei salari (consumi) e degli investimenti (macchinari) -, nella speranza che altri, assieme all’Italia, convergano e/o condizionano l’esito dell’indagine dall’Ecofin.

Nel frattempo il bilancio pubblico (ragionieristico) dello Stato è “sostanzialmente in pareggio”, mentre l’economia del paese è tramortita. Il Ministro Padoan sottolinea che il paese ha subito un “stringente” ciclo economico, da cui sta uscendo aumentando la competitività, la produzione industriale, gli investimenti e le esportazioni. Evidentemente al Ministero dell’economia devono avere delle informazioni diverse dall’ISTAT[9]. Sintetizzando il Rapporto sulla Competitività dei Settori Produttivi[10], è necessario sottolineare che: 1) le imprese esportatrici italiane sono poco meno del 6 % del totale; 2) la quota dell’Italia sul valore delle esportazioni mondiali è diminuita dal 4% del 2001 al 3,4% del 2008, attestandosi al 2,8% del 2015; 3) l’Italia è passata dal sesto al decimo posto tra i paesi esportatori; 4) le difficoltà delle imprese italiane nel competere sui mercati internazionali sono particolarmente evidenti per le produzioni tradizionali del Made in Italy.

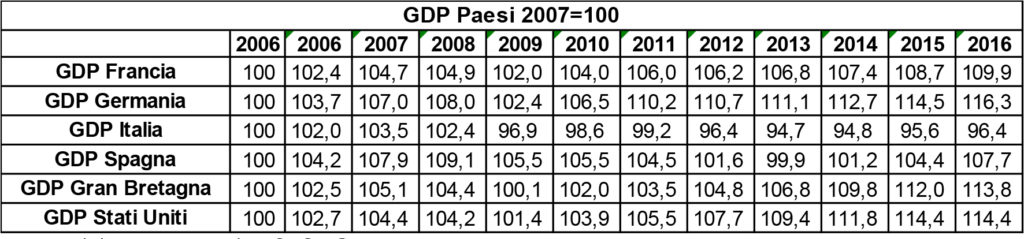

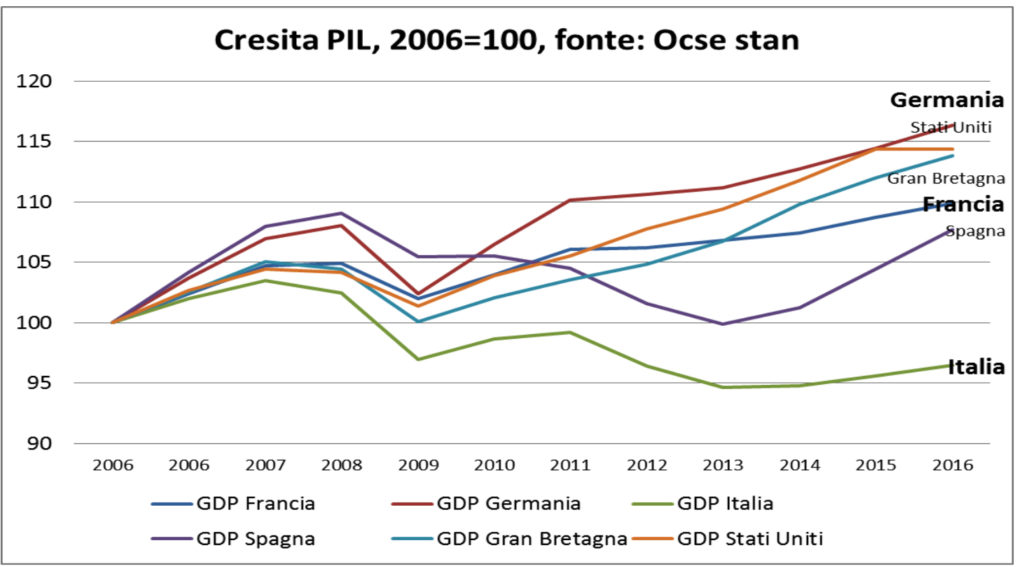

Analizzando l’andamento storico del Pil dell’Italia rispetto ad altri Paesi europei (2006-2016, con 2006=100), prefigurare il superamento del ciclo negativo è un “azzardo morale”, posto che nel frattempo l’avanzo primario dello Stato continua a drenare denaro dall’economia, privandola delle necessarie risorse per bilanciare la caduta della domanda aggregata. Come giustamente osserva L. Pandolfi (Il Manifesto, 14 aprile 2017), si tratta di un obiettivo di “tre decimali in più dell’obiettivo di medio termine fissato per la Grecia nel terzo memorandum”, nonostante l’Italia abbia registrato per 16 volte un risultato positivo – ovviamente “positivo” è pura retorica perché l’avanzo primario, per definizione, riduce il PIL perché sottrae risorse al sistema economico -.

Infatti, il paese ha cumulato una mancata crescita di 20 punti di Pil rispetto alla Germania, di 13 punti rispetto alla Francia e di 18 punti rispetto agli Stati Uniti. Più che di ciclo negativo sembra più appropriato parlare di decrescita strutturale.

Sulla scorta di queste informazioni è difficile suffragare la tesi del governo di un miglioramento ulteriore della situazione economica generale del Paese: “Il miglioramento dei dati economici e delle aspettative nelle economie avanzate, Italia compresa, potrebbe giustificare una significativa revisione al rialzo della previsione di crescita del PIL per il 2017. Si è tuttavia scelto di adoperare valutazioni caute, ponendo la previsione di crescita programmatica per il 2017 all’1,1 per cento (solo un decimo più alta rispetto alla Nota di Aggiornamento del DEF 2016)”[11]. Non a caso, la convergenza del quadro macroeconomico tendenziale e programmatico (DEF, PP. 2-3) è lo specchio fedele della politica economica del governo; sono sostanzialmente identici. Da un lato confermano che il Fiscal Compact rimane quello che è, dall’altro che le politiche pubbliche italiane sono ininfluenti, quindi anche le politiche pubbliche di questo governo.

A questo proposito è necessario ricordare l’ultima fatica di P. Leon (Ignoranza dei poteri, 2016): “l’anomalia di questo tempo non è insita nella fluttuazione in sé, quanto piuttosto in una “ignoranza dei poteri” (dimensione politica) che si alimenta anche grazie a una scienza economica sempre meno consapevole (o esplicita) nel riconoscere la valenza normativa della propria teorizzazione.” In altri termini, è scomparsa la politica economica perché la politica ha rinunciato al suo ruolo storico[12].

Se guardiamo all’economia invece come scienza sociale (storia), è difficile sfuggire dalla reale situazione del Paese che nel tempo de-cumula sapere, reddito e lavoro, con delle ripercussioni su diritti collettivi e individuali abbastanza pesanti.

Nostra elaborazione su dati OECD.Stat

La manovra e le politiche per il 2018

Una delle domande e/o questioni che il DEF 2017 solleva, riguarda l’entità della manovra economica per il 2018, e all’impatto della correzione dei conti pubblici del mese di aprile (2017).

Secondo le proiezioni del governo sarebbe necessaria una manovra correttiva – per il 2018 – pari allo 0,8% del Pil (quadro programmatico), lievemente inferiore allo 0,9% del quadro tendenziale[13]. Infatti, la stima programmatica ingloba la correzione dello 0,2% del 2017, il cui impatto va ben oltre l’anno corrente: 0,1% per il 2018, 0,4% per il 2019 e 0,4% per il 2020.

Il governo, sostanzialmente, anticipa una parte della manovra per il 2018 anche per “contenere” l’effetto (stringente) delle così dette clausole di salvaguardia[14] – aumento di IVA e accise –, con ulteriori recuperi di gettito a parità di aliquote (contrasto all’evasione fiscale) e risparmi di spesa dei ministeri per 1 mld l’anno[15]. Infatti, a legislazione vigente, senza misure compensative, è prevista una crescita delle entrate tributarie: “L’aumento delle entrate tributarie a legislazione vigente è sostenuta dalle imposte indirette per effetto dell’entrata in vigore delle clausole poste a garanzia dei saldi di finanza pubblica da precedenti disposizioni di legge, che produrranno un incremento delle aliquote IVA e delle accise sugli olii minerali a decorrere dal 2018, in assenza di misure compensative di spesa o entrata” (DEF 2017, p. 36).

Dobbiamo prendere per coerente e/o vera la proiezione del governo?

Se guardiamo allo scostamento dell’indebitamento netto (deficit) tra il 2017 (2,1%) e il 2018 (1,2%), la manovra dovrebbe essere pari allo 0,8% del Pil, per un valore prossimo ai 14 mld di euro. In realtà, dobbiamo considerare alcune poste che il governo “omette” di trattare. Non solo il saldo primario (il saldo tra entrate e uscite al netto della spesa per interessi) cresce di 0,8 punti di Pil tra il 2017 (1,7%) e il 2018 (2,5%); non solo devono essere rifinanziate alcune leggi pluriennali e interventi particolari, per esempio le misure per il terremoto, ma sul bilancio pubblico pendono quasi 20 mld di euro di clausole di salvaguardia, cioè aumenti di IVA e accise messe a garanzia dei provvedimenti del 2014 e 2015, sostanzialmente finanziati a debito (Jobs Act, incentivi per l’assunzione del lavoro a tempo indeterminato a tutele (indennità) crescenti, i famosi 80 euro, abolizione della TASI sulla prima casa). Tra le altre misure non dobbiamo dimenticare che “si è decisamente abbassata l’aliquota fiscale totale per le imprese tramite gli interventi su IRAP (2015), IMU (2016) e IRES (2017)” (DEF 2017, p. II). La riduzione relativa all’IRES (circa 3,4 miliardi) è stata in parte compensata dall’incremento dell’IRPEF di circa 3,5 miliardi, di cui 1,2 miliardi per lavoratori dipendenti e 2,3 miliardi per lavoratori autonomi e le imprese (DEF 2017, p. 124).

Complessivamente si prospetta una manovra correttiva non inferiore a 35 mld di euro per il 2018, e almeno altri 15 mld di euro per il 2019.

Sarebbe una manovra pesante che rischia di rallentare la timida crescita del Pil, già condizionata dalla propria struttura economica e dalla polarizzazione del reddito.

La minore crescita dell’Italia rispetto ai principali Paesi europei, infatti, è un vincolo ben più stringente del debito pubblico. La perdita secca del 25% dell’apparato produttivo, la coerente caduta degli investimenti e il raddoppio della disoccupazione, hanno ridimensionato il Pil potenziale ed eroso la base economica necessaria per uscire (dignitosamente) da una crisi di struttura che rischia di diventare “secolare”.

Per quando riguarda la crescita e, in particolare, quella degli investimenti (privati), l’obiettivo del governo è legato quasi interamente all’informazione verso cittadini e imprese degli incentivi: “È quindi importante che imprese, cittadini ed investitori abbiano piena conoscenza delle innovazioni e degli incentivi che sono stati messi in campo negli ultimi tre anni. Uno sforzo particolare sarà pertanto indirizzato al miglioramento e all’accessibilità delle informazioni sul ‘doing business’ in Italia”. In altri termini, non solo le imprese sceglieranno l’investimento, ma il governo rinuncia alla programmazione pubblica e alla politica industriale.

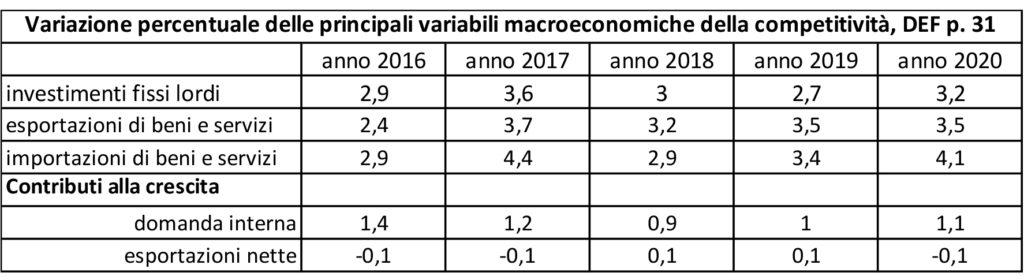

Se le imprese del paese fossero sulla frontiera della specializzazione produttiva nulla di grave, ma l’attuale de-specializzazione produttiva riduce l’impatto economico degli incentivi sulla crescita. Infatti, le imprese italiane tendono a incorporare innovazione tecnologica, non a generarla[16]. Sostanzialmente gli incentivi consolideranno la de-specializzazione dell’industria italiana[17]. Infatti, le proiezioni di medio periodo dell’import e dell’export, cioè quando le riforme strutturali sarebbero a pieno regime e funzionanti, conducono a un impoverimento tendenziale del Paese. Tra il 2016 e il 2020, secondo il quadro programmatico del governo, le importazioni crescono più velocemente delle esportazioni. Se le riforme strutturali introdotte non hanno modificato il segno della bilancia commerciale, evidentemente, non sono state molto efficaci. Infatti, nel quinquennio considerato dal governo (2016-2020) il contributo alla crescita del Pil reale delle esportazioni è negativo e, osservando l’andamento di import ed export, possiamo rilevare che l’ipotesi di una crescita guidata dalle esportazioni, sostenuta da gran parte della pubblicistica e in particolare dalla Germania, in Italia non ha un terreno fertile.

Il contributo maggiore alla crescita del Pil reale, infatti, arriva dalla domanda interna, la quale è in forte riduzione nel 2018 rispetto al 2017; evidentemente le misure per il 2018 non sono propriamente pro crescita: la domanda interna passa da 1,2% del 2017 a 0,9% del 2018.

Persino gli investimenti tendono a ridurre il tasso di crescita tanto più le così dette riforme strutturali vanno a regime.

Prospettive

Sebbene le politiche comunitarie siano inadeguate per gestire la più grave crisi economica che il continente abbia mai affrontato dopo quella del ’29, la gestione rimane ancorata a vecchie policy che mal si conciliano con la crisi di struttura. La Commissione continua a utilizzare i vecchi strumenti predittivi nonostante siano ormai parte dei ferri vecchi delle politiche neo-classiche. In effetti, Padoan continua a richiamare l’attenzione sui criteri utilizzati per valutare il PIL potenziale utilizzati per calcolare il deficit strutturale, che nel modello dell’UE tende a coincidere con il PIL reale, pregiudicando e condizionando le necessarie politiche espansive per far fronte al calo della domanda. Non è la rivoluzione del pensiero economico, ma utilizzando il modello OCSE sarebbe possibile trovare almeno 7-8 mld per stimolare la crescita.

Con il passare degli anni, il Paese diventa sempre più un Paese meno europeo, collocandosi sempre a destra della colonna dei paesi migliori. In altri termini, l’Italia lotta per non retrocedere in serie B perché la struttura economica è da serie B. Con il passare degli anni lo spread di crescita rispetto alla media europea tende a crescere. Ormai è prossimo all’1%. In altri termini l’Italia perde per strada qualcosa come 16 mld di euro ogni anno, con dei livelli di disoccupazione coerenti: 11,7% nel 2016, 11,6% nel 2017 e dell’11,4% nel 2018.

L’Europa continua a richiamare l’Italia sul tema del debito e del deficit, quest’ultimo migliore di quello registrato da altri paesi in difficoltà come la Francia, ma il tema non è più il controllo della spesa pubblica, piuttosto di politica economica complessiva.

Per riprendere temo già noti agli economisti, l’economia pubblica è una cosa molto più seria del dare e l’avere di un bilancio privato. Il 2017 è un anno importante per ridiscutere il fiscal compact. Facciamo in modo che tale dibattito diventi una discussione seria.

[1] Il DEF dovrebbe essere un documento agile e programmatico, ma nel tempo è stato “completato” da prospetti e spiegazioni che rendono lo strumento pieno e vuoto allo stesso tempo. Se qualcuno avesse dei dubbi a questo proposito, invito a guardare l’aggiornamento di settembre del DEF che è la base per la manovra economica: poche pagine essenziali, chiare e particolarmente esplicative delle politiche finanziare sottese.

[2] Un aspetto abbastanza curioso è l’identità tra quadro tendenziale e quadro programmatico macroeconomico, quasi che le iniziative del governo siano del tutto ininfluenti rispetto alla crescita economica, e con la brutta impressione che il bilancio dello Stato sia sempre di più un documento ragionieristico invece di un documento programmatico.

[3] Alla riduzione del rapporto debito-Pil dovrebbero concorrere anche i proventi da privatizzazioni per 0,3 punti di Pil annui.

[4] A questo proposito ricordo che il ricorso al mercato dell’Italia per rinnovare il debito pubblico è tra i più bassi a livello europeo, al netto della Germania, e ancor di più rispetto agli Stati Uniti. L’Italia rinnova mediamente l’8% del debito, la Francia il 10%, gli Stati Uniti il 14%. La Germania solo il 2,5%.

[5] Il Fiscal Compact non è ancora diritto comunitario. Dopo 5 anni (2017) doveva essere valutato (giudicato) prima di trasformarlo in diritto comunitario.

[6] DEF 2016, IV.2 SCENARI DI MEDIO PERIODO, pp. 77-83.

[7] La discussione “euro si, euro no” sembra fatta apposta per evitare la tematizzazione della rivisitazione del Fiscal Compact. E’ molto più attraente discutere dell’uscita dall’euro per recuperare una presunta sovranità internazionale che affrontare il tema della politica economica europea. Sul tema si può leggere Salvatore Biasco, 2016, Regole, Stato, Uguaglianza, ed. LUISS.

[8] Ovviamente non dobbiamo dimenticare che il nostro Paese ha inserito il pareggio di bilancio nella novella Costituzione (art. 81).

[9] www.istat.it, 2017, Rapporto sulla competitività dei settori produttivi – Edizione 2017 -.

[10] Una sintesi di D. Palma è disponibile in: https://keynesblog.com/2017/04/04/rapporto-istat-lexport-non-ci-salvera/

[11] DEF 2017, p. III.

[12] R. Romano e A. M. Variato, 2016, Il lascito di Paolo Leon, ed. Moneta e Credito.

[13] Si tratta di un contenimento della spesa pubblica o di un aumento delle imposte pari a 15 mld di euro.

[14] Il suggerimento è di R. Sanna (responsabile economico della CGIL).

[15] La stima dei risparmi pari a un miliardo l’anno di euro dal lato dei ministeri rappresenta, in qualche misura, il fallimento della così detta Spending Review. L’obiettivo è chiaramente il taglio della spesa e non il governo della formazione della spesa pubblica. Diversamente sarebbe stata predisposta una sorta di cabina di regia di valutazione di efficacia della spesa pubblica. Solo per fare un esempio, il Jobs Act non avrebbe trovato nessuna giustificazione in termini di impatto economico e di sostenibilità finanziaria.

[16] S. Lucarelli, D. Palma, R. Romano, 2013, Quando gli investimenti diventano un vincolo, ed. Moneta e Credito, Roma.

[17] Si veda il rapporto sulla Competitività dell’ISTAT, 2017.