Analisi sul perché della stagnazione salariale trentennale in Italia, in rapporto agli altri paesi europei e non solo. Dalla bassa specializzazione produttiva e intensità tecnologica al basso tasso di occupazione nazionale, fino alle dimensioni eccessivamente ridotte delle imprese italiane.

Premessa

L’economia nazionale negli ultimi 20 anni ha registrato una evidente e purtroppo persistente contrazione in tutte le principali variabili economiche: PIL, investimenti lordi, consumi e salari, unitamente a una precarizzazione del lavoro che ha pochi rivali in Europa1. La statistica descrittiva restituisce una fotografia abbastanza netta e solleva questioni di struttura che il Paese non ha mai voluto o forse potuto affrontare. Alcuni fenomeni socioeconomici nazionali combinano problemi di struttura e di ingiustizia: 1) un rapporto tra redditi da lavoro e valore aggiunto rispetto alla media dei principali paesi di riferimento di area OECD particolarmente basso; 2) una dinamica dei salari tra il 2000 e il 2020 negativa e pesantemente condizionata dalla struttura economica del Paese. Ci sono poi i problemi di struttura rimossi dalla politica e dagli economisti mainstream: 1) la dinamica del PIL restituisce l’immagine di un Paese ormai fermo e disallineato rispetto ai principali interlocutori di area OECD; 2) gli investimenti italiani in rapporto al PIL, mediamente inferiori di 2 punti di PIL rispetto alla media europea, restituisce l’immagine di una specializzazione produttiva che necessita di minori investimenti rispetto ai paesi dell’area OECD; 3) i consumi2 sono allo stesso livello del 2000, mentre in Francia e Germania crescono di 20 punti3.

La recente denunzia relativa all’andamento dei salari nazionali, alla loro ripartizione sul valore aggiunto, sebbene giustificata, unitamente alla necessità di contrastare la riduzione del potere d’acquisto determinata dalla recente crescita dei prezzi, sollevano questioni economiche e di giustizia che rimandano alla necessità di cambiare non solo la contrattazione4, ma anche il motore della macchina5. Il Paese, diversamente, continuerà ad affrontare il tema dei consumi, dei salari e della crescita come se la domanda degli economisti, “è nata prima la gallina o l’uovo”, fosse un nodo irrisolvibile. In realtà, in Italia non abbiamo né l’uovo né la gallina. Inoltre l’Italia e l’Europa attraversano una fase storica legata alla nuova geografia economica che investirà la de-globalizzazione sottesa alla guerra in Ucraina e che, inevitabilmente, riscriverà le cosiddette “istituzioni dell’economia politica”, con tutte le implicazioni dal lato del reddito, della ripartizione dello stesso e delle catene del valore. Al momento l’Europa sembra essere l’agnello sacrificale se non interverranno novità politiche importanti6.

Le questioni sollevate fanno emerge la necessità di ri-progettare il Paese e l’Europa nei suoi presupposti. Solo a questa condizione è possibile immaginare un futuro capace di considerare i “diritti presi sul serio” (Einaudi), le classi sociali (Sylos Labini), il ruolo del sindacato come soggetto del cambiamento della società (Tarantelli) e la democrazia come esercizio del potere mitigato dai necessari e indispensabili contrappesi. A questo e già impegnativo elenco di sfide culturali, non possiamo dimenticare H. Minsky e, in particolare, il lavoro tradotto dalla CGIL come corollario del Piano del lavoro: “Combattere la povertà. Lavoro, non assistenza” (Bellofiore e Pennacchi, trad. Variato A.).

Alcuni fatti stilizzati

Sebbene sia noto il disallineamento dell’Italia rispetto ai principali paesi di riferimento europei e di area OECD, la profondità e l’insistenza di questo “disallineamento” economico e sociale solleva grandi riflessioni e dispute, senza però toccare i nodi di struttura che compromettono la soluzione dei problemi. Lo stesso PNRR (Piano di Ripresa e Resilienza)7 elude i nodi di struttura, affidandosi alla mano invisibile e alle cosiddette riforme strutturali tese a liberale i mercati dai “lacci e lacciuoli”, privo di un piano organico per affrontare i ritardi tecnologici e di specializzazione del Paese8.

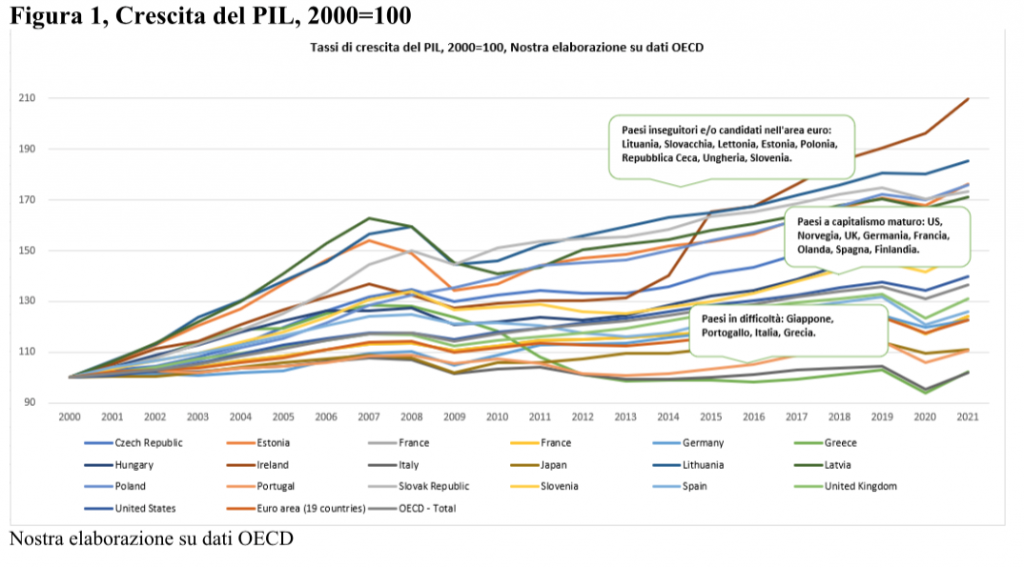

Il primo fatto economico è relativo al PIL. L’Italia rimane il grande malato dell’area euro assieme a Portogallo e Grecia, a cui possiamo aggiungere il Giappone. La dinamica del PIL restituisce 3 blocchi di Paesi (Figura 1, Crescita del PIL, 2000=100): 1) i Paesi inseguitori dell’aera euro; 2) i Paesi a capitalismo maturo; 3) i Paesi in difficoltà.

La dinamica del PIL dei Paesi considerati è tutt’altro che sorprendente. Di norma i Paesi inseguitori registrano sempre tassi di crescita più alti rispetto ai Paesi più sviluppati in ragione dei bassi livelli di reddito. La dinamica di alcuni Paesi (in particolare Italia, Portogallo e aggiungerei Giappone) solleva, però, importanti questioni di politica economica: come è stato possibile che Paesi perfettamente integrati nel circuito economico internazionale abbiano perso le poche opportunità di crescita?

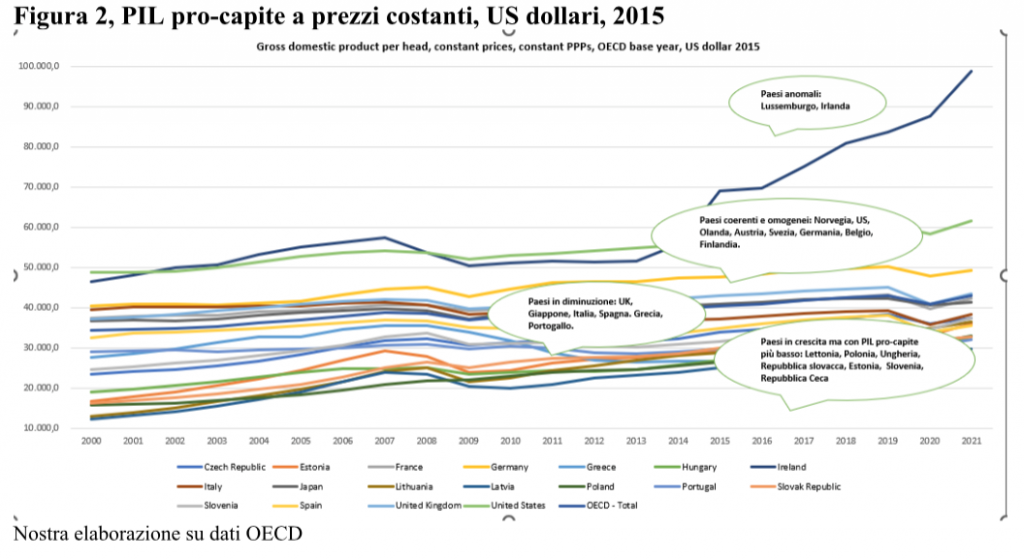

Se la dinamica del reddito è importante, il livello di reddito pro-capite qualifica lo stato di benessere dei Paesi. Non è una misura che restituisce la “giustizia” del ben-essere, ma permette di osservare come e quanto il reddito per persona sia migliorato nel tempo. Come era lecito attendersi, la “classifica” del reddito pro-capite differisce da quella della dinamica del PIL (Figura 2, PIL pro-capite a prezzi costanti, US dollari, 2015). Al netto della “anomalia” Lussemburgo e Irlanda, che registrano un reddito pro-capite particolarmente alto9, la tripartizione dei Paesi di cui sopra è rovesciata: 1) Paesi coerenti e omogenei (Norvegia, US, Olanda, Austria, Svezia, Germania, Belgio, Finlandia); 2) Paesi che registrano una parziale diminuzione del reddito pro-capite (UK, Giappone, Italia, Spagna. Grecia, Portogallo); 3) Paesi con un PIL pro-capite significativamente più basso rispetto ai Paesi avanzati (Lettonia, Polonia, Ungheria, Repubblica slovacca, Estonia, Slovenia, Repubblica Ceca), indipendentemente dai tassi di crescita del PIL. In sintesi: la crescita del PIL restituisce la dinamica nel tempo di un paese, ma non “misura” il benessere, desumibile dal reddito pro-capite.

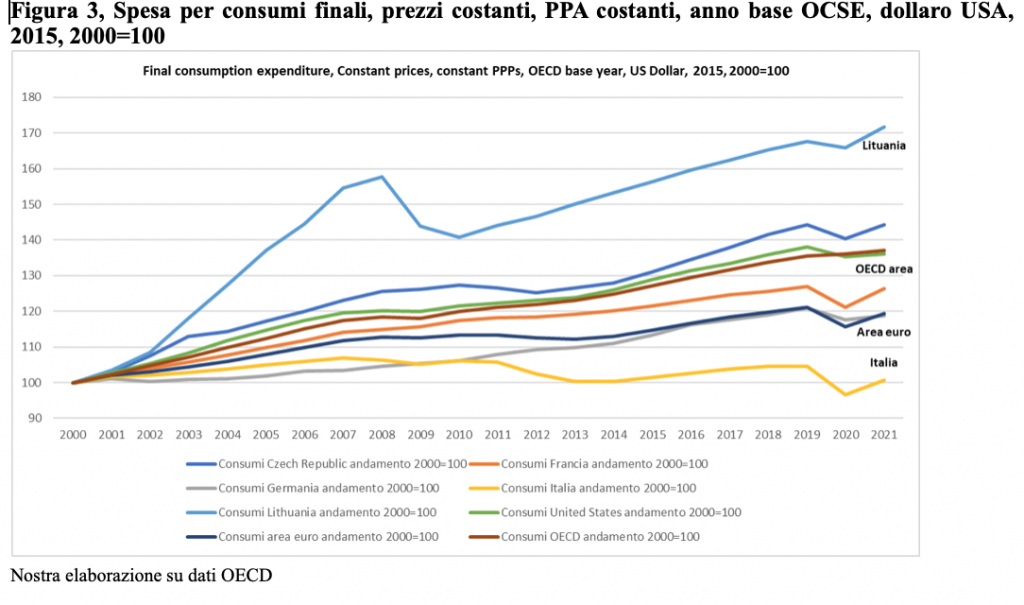

La dinamica dei consumi (Figura 3, Spesa per consumi finali, prezzi costanti, PPA costanti, anno base OCSE, dollaro USA, 2015, 2000=100) è in linea con la dinamica del PIL; un fenomeno coerente e noto nell’analisi economica.

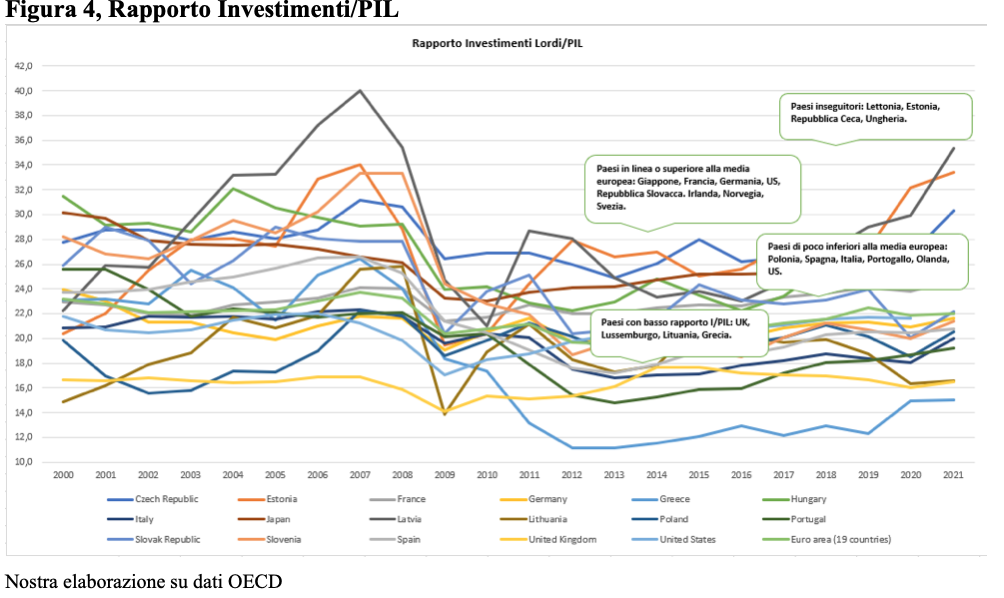

Molto più interessante è invece l’analisi economica sugli investimenti lordi e, in particolare, il livello degli investimenti in rapporto al PIL. Se gli investimenti sono la componente autonoma e qualificante del PIL, il rapporto investimenti-PIL restituisce la propensione agli investimenti dei Paesi e, indirettamente, alcune caratteristiche tecniche delle rispettive strutture economiche. Sebbene l’alto rapporto investimenti-PIL registri il contributo degli stessi alla crescita del PIL, dobbiamo pur sottolineare che gli investimenti non sono tutti uguali: alcuni sono legati ai beni capitali; altri alle infrastrutture; altri ancora servono a migliorare l’organizzazione della struttura economica nel suo insieme. Indipendentemente dalle caratteristiche tecniche degli investimenti10, questi sono realizzati per soddisfare una potenziale domanda che gli imprenditori, a torto o a ragione, considerano credibile11.

Il posizionamento degli Stati non è omogeneo, ma possiamo dividerli in 4 aree più o meno omogenee (Figura 4, Rapporto Investimenti/PIL): 1) Paesi inseguitori che nel tempo hanno consolidato e accresciuto il rapporto investimenti-PIL (Lettonia, Estonia, Repubblica Ceca, Ungheria); 2) Paesi particolarmente impegnati negli investimenti e comunque superiori alla media europea (Giappone, Francia, Germania, US, Repubblica Slovacca. Irlanda, Norvegia, Svezia); 3) Paesi meno impegnati negli investimenti ancorché non troppo distanti dalla media europea (Polonia, Spagna, Italia, Portogallo, Olanda, US)12 ; 4) Paesi che hanno un basso rapporto investimenti-PIL e che faticano a invertire lo stato dell’arte (UK, Lussemburgo, Lituania, Grecia).

Le diverse tendenze degli investimenti (Figura 4) giustificano l’alta dinamica del PIL dei Paesi inseguitori, la stabilità di alcuni Paesi europei, al netto di Repubblica Slovacca e Irlanda, così come le difficoltà di Italia, Portogallo, Spagna e, in particolare, della Grecia. In alcuni Paesi (Gran Bretagna e Lussemburgo) si osserva un calo abbastanza accentuato del rapporto investimenti-PIL, sostanzialmente imputabile alla perdita di attività economiche industriali reali, indipendentemente dalla sede giuridica delle multinazionali, mentre i nuovi investimenti US sostituiscono i beni capitali obsoleti in attrezzature con maggiore contenuto tecnico.

Sebbene l’Italia non si discosti molto dalla media europea, dobbiamo ricordare che i suoi investimenti sono interessati da un forte vincolo estero. Infatti una parte delle risorse finanziarie delle imprese destinate all’acquisto di nuovi beni strumentali si trasformano in importazioni di beni ad alto valore aggiunto e di conoscenza che, strutturalmente, non possiamo realizzare in Italia13 .

Ciò dà conto della bassa crescita nazionale, della specializzazione produttiva e dei livelli salariali che, purtroppo, sembrano coerenti con il sistema economico che necessita di una riprogettazione profonda e di struttura.

Le diverse facce del lavoro e dei redditi

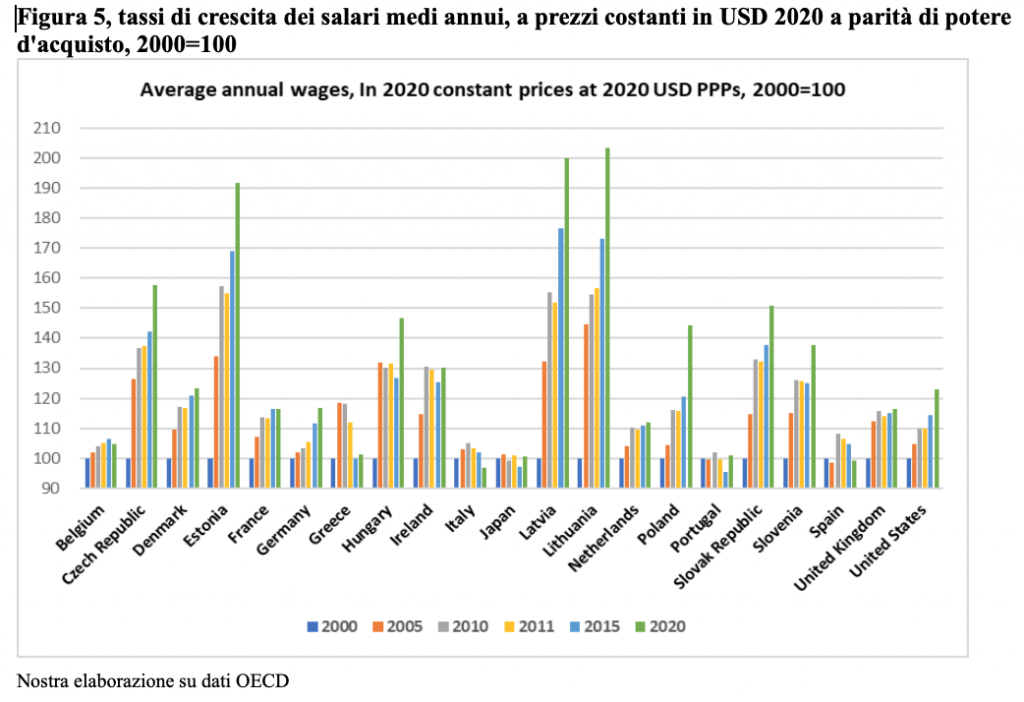

Rispetto all’andamento dei salari e alle condizioni sociali, è necessario ricordare che la flessibilizzazione del mercato del lavoro intervenuta negli ultimi 30 anni ha modificato la natura dei redditi da lavoro. L’effetto della concorrenza nel mercato del lavoro sulle condizioni di vita dei lavoratori, da una prospettiva macroeconomica, suggeriscono che una maggiore flessibilità del mercato del lavoro è correlata, nel lungo periodo, a un numero più elevato di lavoratori che vivono in povertà, sia in termini relativi che assoluti14 . L’Italia è tra i Paesi in cui gli effetti di queste politiche sono più pervasive: tra il 2000 e il 2020 i salari hanno perso quasi 3 punti (2000=100). Questa tendenza però non è lineare (Figura 5, Tassi di crescita dei salari medi annui, a prezzi costanti in USD 2020 a parità di potere d’acquisto, 2000=100). Infatti, dopo la crisi internazionale dei subprime (2008) che ha investito duramente tutto il sistema economico internazionale, che ha determinato una perdita secca di produzione nazionale pari al 25% del totale, i salari flettono in modo consistente; se dal 2000 al 2010 i salari crescono di 5 punti (da 100 a 105), dopo il 2010 scendendo di 8 punti (da 105 a 97). Una contrazione che non ha eguali in Europa, al netto di Grecia, Portogallo, Spagna e, giustappunto, Italia, mentre nell’area OECD osserviamo la stessa tendenza in Giappone.

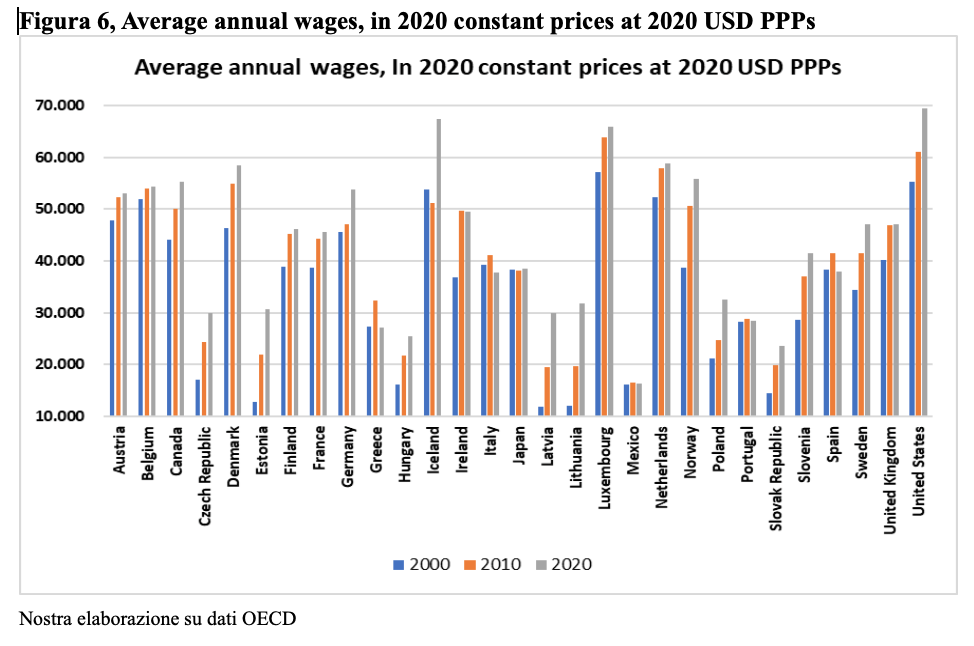

Analizzata la dinamica salariale, dobbiamo pur ricordare che la “dinamica salariale” non è la dimensione più corretta per valutare il “valore” del reddito da lavoro. Infatti, sebbene l’Italia sia il Paese che più di altri ha rallentato la propria evoluzione salariale – in particolare rispetto alle performance di Lituania, Estonia, Lettonia – in termini di valore rimane ancora una significativa differenza a suo favore, almeno rispetto ai Paesi prima indicati. La figura 6 (Figura 6, Average annual wages, In 2020 constant prices at 2020 USD PPPs) dà conto dei diversi livelli di reddito e permette di comparare i salari di alcuni Paesi. L’Italia non è il Paese migliore, ma non credo che qualcuno sarebbe disposto a scambiarlo con quelli dei Paesi sopra menzionati.

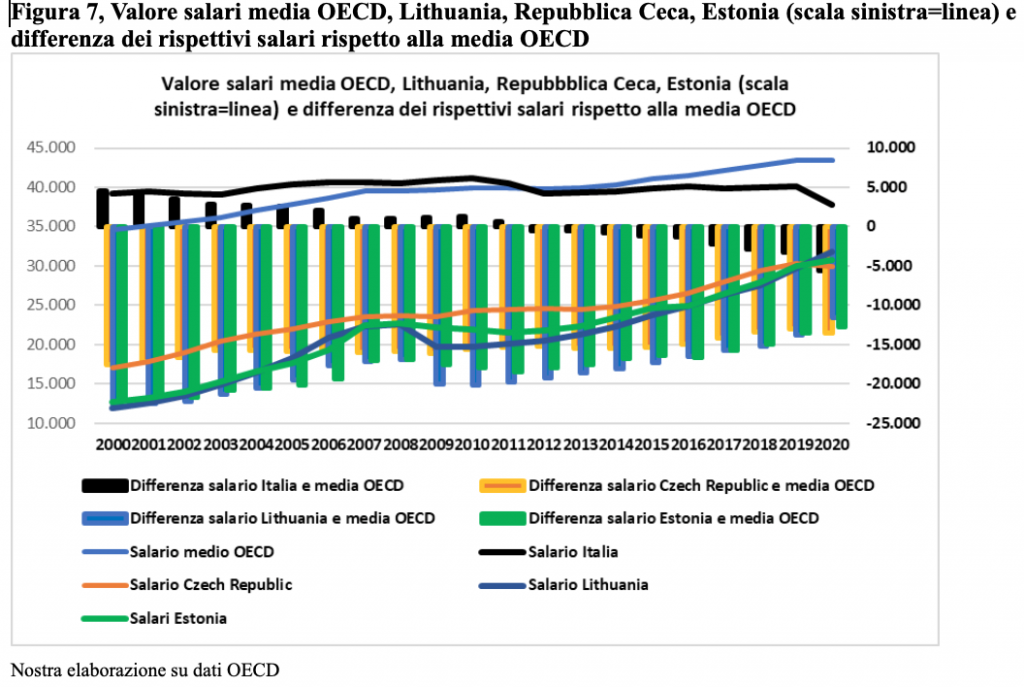

Restituita una maggiore consapevolezza del valore dei salari dei diversi Paesi, la differenza (negativa) dei salari nazionali rispetto alla media dell’aerea OECD rimane importante e tende a crescere, diversamente dai Paesi che hanno mostrato una migliore dinamica. In qualche modo la dinamica e la crescita in valore dei salari dei Paesi inseguitori dà conto della necessità di accrescere i salari per sostenere gli investimenti e quindi la crescita del PIL15 , diversamente da quanto avviene in Italia. In altri termini: i paesi arretrati che decidono di raggiungere i Paesi più avanzati sono costretti a combinare dinamiche salariali e PIL nel modo più coerente possibile, mentre i Paesi avanzati, che partono da livelli sicuramente più alti di reddito, combinano anch’essi dinamica salariale e PIL, sebbene a livelli inferiori in ragione della difficoltà nell’individuare nuovi e più proficui investimenti. L’altra faccia della medaglia dei livelli salariali nazionali dà quindi conto delle difficoltà economiche e di struttura che il Paese dovrebbe affrontare.

Sebbene in Italia si possa fare qualcosa di meglio nella distribuzione del reddito e nella crescita di PIL e salari, come possiamo “misurare” il livello di ingiustizia sociale dei salari? Possiamo delineare dei redditi da lavoro funzionali alla crescita economica e al benessere?

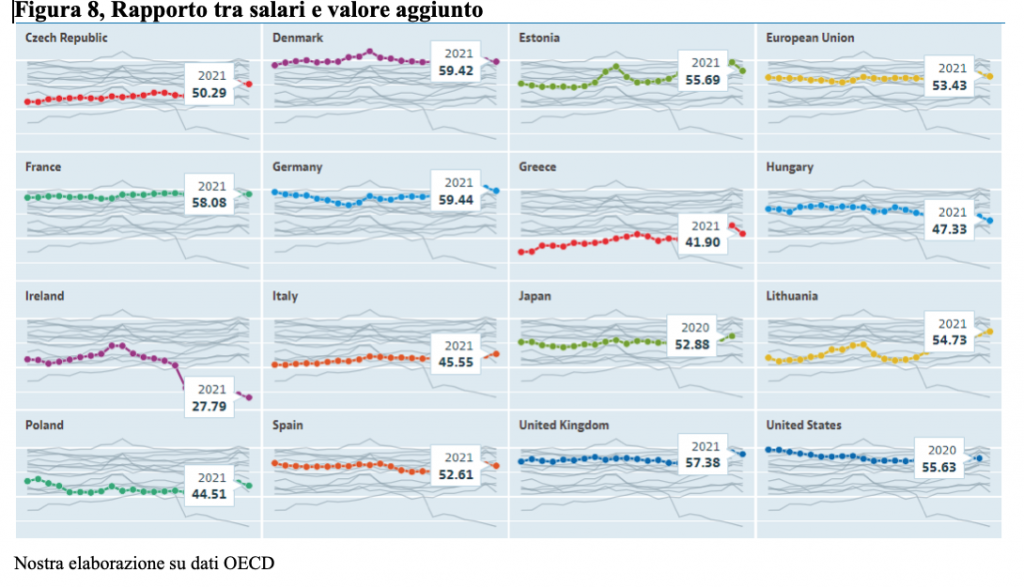

Non esiste in assoluto un indicatore socioeconomico capace di catturare l’ingiustizia salariale, ma possiamo desumerlo indirettamente dal rapporto “reddito da lavoro-valore aggiunto” dei Paesi che consideriamo più prossimi (Figura 8, Rapporto tra salari e valore aggiunto). Come si può osservare dalla figura 8, si vede chiaramente che il reddito da lavoro sul valore aggiunto dell’Italia nel 2021 sia pari al 45,55%, contro il 53% della media europea, il 59% della Germania, il 58% della Francia, il 52% della Spagna e il 55% degli Stati Uniti. Al netto delle riflessioni del Prof. Roberto Artoni circa la veridicità di alcuni indicatori16, possiamo sostenere che il reddito da lavoro nazionale è ingiusto e/o inadeguato tanto più è distante dai paesi che spesso utilizziamo come riferimento politico, economico e sociale.

La differenza che separa l’Italia da questi Paesi nella ripartizione del reddito sul valore aggiunto è una proxy del livello di ingiustizia sociale.

Possiamo ben chiedere il giusto aumento salariale per raggiungere i nostri concorrenti, con una avvertenza: questo incremento non può e non deve avvenire a discapito di un ridimensionamento del reddito attribuito allo Stato.

Conclusioni

Le spiegazioni socioeconomiche delle differenze tra l’Italia e molti altri Paesi sono più di una. Le più accreditate sono: nel tasso di occupazione nazionale che è ancora troppo basso rispetto alla media europea; nelle differenze di genere, sebbene stiano migliorando nel tempo. Sono spiegazioni ragionevoli ma insufficienti. Probabilmente, la principale spiegazione del ritardo nazionale risiede: 1) nella specializzazione produttiva; 2) nella bassa produttività; 3) nei livelli di conoscenza e intensità tecnologica inadeguate. A queste buone ragioni dobbiamo aggiungere anche la dimensione delle imprese italiane: troppo piccole e con evidenti diseconomie di scala. Forse le piccole imprese hanno fatto la fortuna dell’Italia durante gli anni Settanta, ma sono inadeguate per raggiungere i livelli di conoscenza necessarie insite nelle nuove attività economiche e industriali.

L’effetto di questi nodi di struttura si vede nella domanda di lavoro delle imprese che rimane qualitativamente troppo bassa rispetto ai livelli di formazione conseguita dai giovani durante il loro percorso formativo. Infatti, la fuga all’estero di “capitale” umano nazionale a favore dei paesi stranieri è la norma e non l’eccezione.

NOTE:

1 Simonazzi A., 2021, Dignità del lavoro e piena occupazione, Moneta e Credito, vol. 74 n. 293; Conte V., 31 Marzo 2022, Il record di lavoratori precari nell’Italia con i prezzi alle stelle, La Repubblica, https://www.repubblica.it/economia/2022/03/31/news/il_record_di_lavoratori_precari_nellitalia_con_i_prezzi_alle_stelle-343626150/

2 Final consumption expenditure, Constant prices, constant PPPs, OECD base year, US Dollar, 2015

3 La dinamica dei consumi è comunque più contenuta per i paesi a capitalismo maturo (storico) rispetto ai paesi emergenti o che hanno guadagnato posizioni nel consesso internazionale in termini di commercio internazionale, PIL e investimenti.

4 https://sbilanciamoci.info/lavoro-e-potere-ricostituire-economie-di-scala-della-rappresentanza/

5 http://www.labour.it/giudice-riccardo-lombardi-tra-marx-e-keynes/

6 http://effimera.org/un-conflitto-spartiacque-di-roberto-romano/

7 https://www.mise.gov.it/index.php/it/68-incentivi/2042324-piano-nazionale-di-ripresa-e-resilienza-i-progetti-del-mise#:~:text=Il%20Piano%20Nazionale%20di%20Ripresa,giustizia

8 Anna M. Variato, Maranzano P., Romano R., 2020, Rotta Next Generation: tra narrazioni ed evidenza empirica, le sfide del possibile orizzonte della politica economica italiana, Moneta e Credito, V. 73 N. 291; Maranzano P., Noera M., Romano R., 2021,The European industrial challenge and the Italian NRRP, PSL Quarterly Review, vol. 74n. 298

9 Forse spiegabile con la concorrenza fiscale (paradisi fiscali?)

10 Romano R., Lucarelli S., 2017, Squilibrio, Ediesse.

11 Leon P., 1966, Structural Change and Growth in Capitalism, The Johns Hopkins

Press, Baltimore.

12 Sebbene i valori siano più o meno allineati, la distanza dalla media europea degli investimenti italiani è pari a poco più di 30 mld di euro.

13 Lucarelli S., Palma D., Romano R., 2013, Quando gli investimenti rappresentano un vincolo. Contributo alla discussione sulla crisi italiana nella crisi internazionale, Moneta e Credito, V. 66 N. 262.

14 Canale R. R., Liotti G., Musella M., 2022, Labour Market Flexibility and Workers’ Living Conditions in Europe, Structural Change and Economic Dynamics

15 Sylos Labini P., 1984, Le forze dello sviluppo e del declino. Laterza, Roma-Bari; Guarini G., 2007, La funzione di produttività di Sylos Labini tra mercato e territorio: un’analisi econometrica per le regioni italiane, Moneta e Credito, vol. 60, n. 238, 173-198.

16 https://sbilanciamoci.info/labc-delle-imposte-sui-redditi-in-italia/