La pandemia ha scatenato una drammatica crisi economica e finanziaria in Europa. Per affrontarla serve una svolta nella politica monetaria dell’Ue. Tutte le strade che la Bce potrebbe percorrere, dalle più convenzionali alle più alternative. Corte Costituzionale tedesca permettendo.

L’inevitabile paralisi che stiamo vivendo da inizio marzo, quando il governo ha imposto una serie di misure di distanziamento sociale per contrastare l’avanzata del nuovo coronavirus, avrà senza dubbio effetti gravissimi sulla nostra economia e su quella di molti altri paesi. Le stime del Fondo Monetario Internazionale diffuse lo scorso 14 aprile nell’ambito del World Economic Outlook parlano di una diminuzione del Pil italiano di 9,1 punti percentuali e si collocano circa a metà tra quelle del Ministero dell’Economia e delle Finanze (-8%) e quelle del colosso finanziario Goldman Sachs (-11,6%). In ogni caso si tratterebbe della crisi più drammatica della storia repubblicana: il 9,1% del Pil corrisponde a circa 162 miliardi di euro.

Queste stime, fortemente dipendenti da una serie di ipotesi – sulla durata delle misure di contenimento, sulla tenuta del sistema produttivo, sulla stabilità del sistema finanziario – e dunque necessariamente incerte, indicano con chiarezza una cosa: un intervento pubblico massiccio e coraggioso, sia fiscale che monetario, è l’unico salvagente che può tenerci a galla in questa tempesta.

A questo proposito Mario Draghi, il predecessore di Christine Lagarde alla presidenza della Banca Centrale Europea (BCE), ha affermato in un intervento sul Financial Times del 25 marzo che “è compito dello stato impiegare il proprio bilancio per proteggere i cittadini e l’economia da shock per cui il settore privato non è responsabile e che non può assorbire”. Nello specifico, “per evitare che la recessione si trasformi in una prolungata depressione”, dovrà in sostanza compensare con il proprio bilancio le perdite del settore privato. Inevitabilmente, questo renderà “livelli molto più alti del debito pubblico una caratteristica strutturale delle nostre economie”.

Purtroppo, nel contesto economico e politico dell’Unione Europea, la capacità di reperire fondi sul mercato finanziario e il costo del debito sono estremamente eterogenei. A un estremo ci sono i paesi del Nord – i cui titoli sono considerati un rifugio sicuro dagli investitori internazionali – che possono permettersi di emettere debito a tassi negativi per scadenze anche molto lunghe, all’altro estremo troviamo i paesi del Sud, tra cui l’Italia, che sono enormemente esposti alla turbolenza dei mercati finanziari e si trovano dunque costretti a “convincere” gli investitori a comprare i propri titoli offrendo rendimenti comparativamente più elevati.

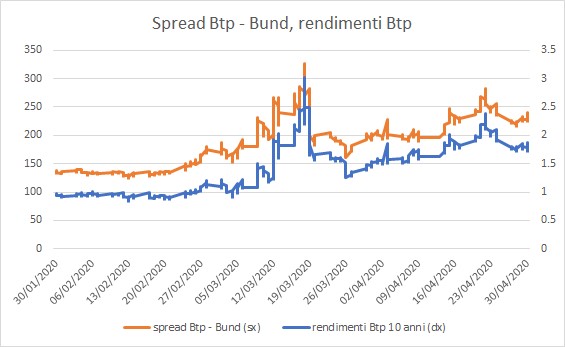

Questo squilibrio introduce, da un lato, un elemento di grande ingiustizia e, dall’altro, una sproporzione nei mezzi a disposizione per affrontare l’emergenza. Il grafico sottostante, che sintetizza l’andamento dello spread fra titoli decennali tedeschi e italiani da febbraio al 30 aprile usando i dati del Sole24Ore, rende l’idea del grande livello di stress a cui è sottoposto il mercato del debito sovrano italiano. Basti pensare che il rendimento sul mercato secondario dei Btp decennali ad aprile (circa l’1,8%) è quasi il doppio rispetto a quello di febbraio (quasi l’1%).

Tutto questo nonostante la Banca Centrale Europea (BCE), a partire dallo scorso 12 marzo, abbia notevolmente ampliato il suo raggio di azione: oltre ad aver portato in territorio negativo i tassi a cui è disposta a offrire liquidità illimitatamente alle banche e ad aver alleggerito gli standard sul collaterale utilizzabile nelle operazioni con l’eurosistema, ha mobilitato una cifra superiore ai 1.000 miliardi di euro in acquisti di titoli pubblici e privati fino a fine anno – di cui 750 miliardi nell’ambito del PEPP, il programma specificamente ideato per fronteggiare la pandemia e per questo motivo particolarmente flessibile nelle modalità di implementazione.

Le decisioni adottate dal Consiglio Direttivo il 30 aprile, riassumibili nella creazione di un nuovo programma di rifinanziamento a lungo termine – il PELTRO – e nell’ulteriore riduzione dei tassi per i programmi già in essere, non sembrano aver alterato l’assetto generale della risposta della BCE all’emergenza. L’intento di fare tutto ciò che è necessario, nei limiti del proprio mandato, per fare in modo che la politica monetaria abbia effetti simmetrici in tutte le giurisdizioni è stato più volte ripetuto da Christine Lagarde nella conferenza stampa di presentazione delle nuove misure.

Ma la domanda che è inevitabile porsi è: tali misure saranno sufficienti affinché ciò si verifichi? E se non lo dovessero essere, la BCE avrà il coraggio e lo spazio istituzionale per tentare strade alternative potenzialmente invise ad alcuni dei paesi membri?

Tali questioni assumono ancor più rilevanza alla luce della recente sentenza della Corte Costituzionale tedesca dello scorso 5 maggio sulla legittimità del programma di acquisto di titoli pubblici – il PSPP – portato avanti dalla BCE a partire dal 2015. Pur avendo constatato che il PSPP non rappresenti una monetizzazione del debito e dunque non si ponga in aperta violazione dell’articolo 123 del TFUE, i giudici di Karlsruhe hanno intimato alla BCE di fornire spiegazioni “comprensibili” circa la proporzionalità dei suoi effetti economici rispetto all’obiettivo della stabilità dei prezzi.

Qualora le spiegazioni non dovessero arrivare o non fossero ritenute sufficienti, la Bundesbank avrebbe l’obbligo di sfilarsi dal programma, creando una tensione istituzionale senza precedenti con esiti imprevedibili; sulle conseguenze di questa sentenza torneremo brevemente nelle conclusioni. Qui di seguito, invece, passiamo in rassegna alcune delle misure alternative a cui abbiamo fatto riferimento sopra.

Una politica complementare ai programmi di acquisto titoli della BCE, sperimentata in Giappone a partire dal 2016 e recentemente adottata in Australia, è il controllo esplicito della curva dei rendimenti (YCC). Con questo tipo di politica, una banca centrale s’impegna a mantenere il rendimento di una certa tipologia di titoli a un livello fisso o intorno a un certo range. Per raggiungere questo obiettivo lo strumento principale sono delle speciali aste a tasso fisso in cui la banca centrale interviene comprando una quantità di titoli illimitata, a un prezzo deciso in precedenza, fino a quando il rendimento non è in linea con il suo obiettivo.

Lanciando una YCC, la BCE potrebbe coordinare tutte le banche centrali dell’eurosistema per creare una banda di oscillazione dei rendimenti per ogni paese, così da stabilizzare gli spread mentre i paesi della moneta unica stimolano l’economia aumentando le loro spese. L’operazione potrebbe essere condotta in questo modo: ogni banca centrale dell’eurosistema, coordinata con la BCE, dovrebbe costruire un range di fluttuazione dei titoli di stato a media scadenza, basandosi sulla media dei rendimenti dell’anno precedente lo scoppio della pandemia più un certo ammontare di punti base (scelti dalla BCE).

Per mantenere questa banda di rendimenti ogni banca centrale dovrebbe intervenire sul mercato con aste a tasso fisso, introdotte appositamente negli strumenti della BCE. In queste aste verranno comprati titoli, al prezzo fissato in precedenza, in quantità illimitata, fino a quando il rendimento dei titoli non si trova nella banda di oscillazione. Se il rendimento dovesse scendere sotto la banda, le banche centrali dovrebbero vendere titoli per far aumentare il rendimento. In questo modo si verrebbe a creare una soglia superiore e inferiore per i rendimenti dei titoli della zona euro, con le banche centrali pronte a comprare se il rendimento fosse superiore al livello target e a vendere se fosse inferiore.

Così facendo, la BCE rispetterebbe quello che può essere considerato “il rendimento dato dai fondamentali economici” di ogni paese precedente allo scoppio della pandemia. Questa politica non si trasformerebbe in un trasferimento continuo tra BCE e governi, poiché gli interventi sarebbero condizionati dal limite inferiore. Inoltre, la BCE garantirebbe la trasmissione della politica monetaria evitando una frammentazione dei mercati finanziari, dal momento che gli investitori in cerca di rendimenti positivi e a basso rischio – pensiamo ai fondi pensione del nord Europa – sarebbero invogliati a investire in titoli di stato dei paesi periferici.

Una seconda modalità di YCC potrebbe essere quella di fissare un livello massimo per i rendimenti di un range di titoli con una precisa scadenza nel tempo, per esempio un massimo dell’1,5% sui titoli con scadenza nel 2021. Fissato questo livello, la BCE dovrebbe intervenire sul mercato e comprare tutti i titoli con quella scadenza che superano il rendimento massimo a ogni asta. In questo modo la BCE “pulirebbe” il mercato dai titoli che superano la soglia prefissata.

Un’interessante caratteristica di questa politica è che la quantità di titoli che la BCE dovrebbe acquistare diminuirebbe a ogni asta fino a estinguersi nell’anno della maturità dei titoli stessi. Così facendo la BCE imporrebbe solo un limite superiore ai rendimenti e lascerebbe più libertà d’intervento agli investitori. Inoltre, questo tipo di politica monetaria avrebbe un preciso termine, legato alla scadenza della tipologia di titoli che la BCE decide di acquistare. Il mercato potrebbe interiorizzare molto velocemente questa soglia e rispondere positivamente scambiando sotto il prezzo massimo. Inoltre, l’attuale deviazione dalle regole di capital key, unita alla decisione di accettare anche titoli considerati “junk”, sta creando la flessibilità necessaria per questo tipo di politiche.

Una seconda opzione, probabilmente di più facile implementazione, potrebbe essere quella di estendere l’attuale programma di Quantitative Easing (QE) e renderlo esplicitamente illimitato sia per l’acquisto di titoli di stato che per alcune tipologie di titoli privati. Una mossa del genere seguirebbe le orme della Federal Reserve, che dall’inizio della pandemia ha rimosso molti limiti alla propria capacità d’intervento aprendo i suoi bilanci a diverse tipologie di asset, alcuni dei quali con un rating particolarmente basso. Il pregio del QE, rispetto a una politica di controllo dei rendimenti, è quello di rimuovere dai bilanci degli istituti finanziari una serie di titoli che potrebbero risultare rischiosi e minarne la solvenza.

In quest’ottica il QE è più utile quando diretto ad acquistare titoli del settore privato, rendendoli più liquidi e aiutando gli agenti che li detengono ad avere liquidità a basso costo. Questo tipo d’intervento si basa su un effetto quantità: la banca centrale spera che acquistando ingenti somme di titoli, sia privati che pubblici, il loro prezzo salga e il rendimento diminuisca, ma non c’è nessuna assicurazione su quanti acquisti dovranno essere effettuati e quanto sarà il rendimento finale. Interventi della BCE per coordinare politica monetaria e politica fiscale dovrebbero essere più precisi di una semplice scelta quantitativa.

Altre proposte, invece, si spingono in un territorio considerato tabù da molti economisti mainstream ed esplicitamente vietato dai Trattati europei: il finanziamento diretto del deficit pubblico.

Paul de Grauwe, noto economista belga che insegna alla London School of Economics, spiega la questione molto chiaramente in un contributo del 18 marzo scorso. Gli ingenti interventi di politica fiscale vitali per così tante persone e aziende nel contesto della crisi attuale devono essere sostenuti con forza dalle BCE, anche con soluzioni fuori dagli schemi: in particolare “la BCE […] deve predisporsi a comprare titoli pubblici sul mercato primario, stampando a tutti gli effetti la moneta necessaria per finanziare i deficit di bilancio degli stati membri”. I titoli acquistati dovrebbero rimanere permanentemente sul bilancio della BCE, in modo tale che il debito emesso per fronteggiare l’emergenza Coronavirus non vada ad accumularsi allo stock di debito pubblico, già molto alto in alcuni dei paesi più colpiti.

Vale la pena enfatizzare un punto. Sia nel caso di finanziamento tramite vendita di titoli al settore privato che tramite acquisto dei titoli da parte della BCE, la quantità di risorse che alla fine giungerà nella mani del “settore privato non bancario” è sempre la stessa: essa sarà uguale alla quantità di redditi pagati dal settore pubblico. La differenza di queste due operazioni risiede nel tipo di attività aggiuntive detenute dal settore bancario. Nel primo caso il settore bancario vedrà aumentare la quantità di titoli governativi nei propri conti, nel secondo vedrà aumentare la quantità di moneta di banca centrale. La differenza per il governo sarà in chi detiene i propri titoli di stato: nel primo caso il settore bancario, nel secondo la banca centrale.

Diversa nelle modalità operative ma simile negli effetti è la proposta di Jordi Galí apparsa quasi contemporaneamente – il 17 marzo – su Vox. L’economista spagnolo sostiene che “nel contesto attuale, la banca centrale potrebbe accreditare il conto del tesoro […] per l’ammontare dei trasferimenti addizionali e per la durata del programma. Tale credito non andrebbe restituito, ossia sarebbe un trasferimento dalla banca centrale al governo”. Un simile provvedimento è stato adottato lo scorso 9 aprile dalla Banca d’Inghilterra, con la differenza che le somme accreditate dovranno essere restituite. L’opportunità di tale intervento, date le circostanze eccezionali, è stata suggerita anche da Martin Wolf, autorevole firma del Financial Times, in un suo recente articolo.

Una possibile obiezione a questo tipo di politiche riguarda il rischio d’inflazione. A questo proposito sia Olivier Blanchard che lo stesso De Grauwe sembrano abbastanza concordi sul fatto che i rischi d’inflazione determinati da un aumento della domanda governativa siano abbastanza bassi. Guardando quello che sta succedendo in Cina, quello che ci aspetta è un periodo di bassa domanda per consumi e investimenti da parte del settore privato. In questa situazione l’aumento della spesa governativa andrebbe a sostituire redditi che sono stati distrutti dalla crisi e a compensare la domanda per beni e servizi che altrimenti rimarrebbero invenduti. Inoltre, i dati riguardanti il livello dei prezzi ci dicono che, anche al netto del calo del prezzo del petrolio, l’inflazione è stagnante o leggermente in calo. Quello che stiamo fronteggiando in questo momento sembra essere un rischio di deflazione più che d’inflazione.

Ci troviamo in tempi incerti. Soprattutto quando l’emergenza sanitaria avrà lasciato dietro di sé debiti pubblici strutturalmente più elevati, l’Eurozona potrebbe trovarsi ancora una volta in una situazione critica. A quel punto la BCE si troverà di fronte alla necessità di intraprendere strade fino a ora non considerate per tenere fede alla promessa di fare “tutto ciò che è necessario” per salvare la moneta unica. Il grande problema appare tuttavia la dura contrapposizione di alcuni paesi membri a misure che, come quelle proposte in questo articolo, siano realmente espansive e fuori dagli schemi. La sentenza della Corte Costituzionale tedesca lo ha sottolineato con forza. Inoltre, pur non colpendo direttamente il PEPP, i giudici di Karlsruhe ne indeboliscono notevolmente la giustificazione economica e politica, mettendo sotto pressione l’approccio della BCE alla gestione dell’emergenza.