L’analisi storico-economica proposta da Thomas Piketty consente di cogliere la peculiarità del ventesimo secolo, quando rispetto ad altre epoche vi è stata una riduzione dei livelli di disuguaglianza. Ma la regola del capitalismo è ben altra, e non sembra lasciare spazio al verificarsi di nuove eccezioni.

Con il suo Il capitale nel XXI secolo (Bompiani, 2014) Thomas Piketty ha offerto una nuova chiave di lettura delle disuguaglianze della nostra epoca. L’economista francese ha il merito di aver ricostruito il processo di accumulazione del capitale su un orizzonte temporale mai visto prima, permettendoci di ottenere una visione più ampia e distaccata dei fenomeni economici. Da questa inedita prospettiva, è evidente come il XX secolo abbia delle peculiarità che hanno consentito – ma solo momentaneamente – una riduzione delle disuguaglianze.

Piketty si affida ai grandi romanzi del naturalismo francese per far comprendere l’impatto sociale delle disuguaglianze, e nel corso della sua trattazione si impegna a fare i conti in tasca a Eugéne de Rastignac, personaggio dei primi dell’Ottocento partorito dalla mente di Honoré de Balzac, per cercare di capire le ragioni economiche che lo spinsero ad abbandonare una potenziale carriera d’avvocato per tentare di sposare una ricca ereditiera parigina, Victorine Taillefer.

Reddito e capitale

Il reddito nazionale è un flusso che somma tutte le remunerazioni di capitale e lavoro di un paese e si genera ogni anno grazie alle attività produttive. La nozione di reddito nazionale è strettamente legata alla quella di crescita economica, che ne misura la variazione annua percentuale. Il capitale invece, così come il debito, è uno stock che si accumula negli anni e quindi, non si annulla il 31 dicembre di ogni anno. Il capitale nazionale equivale alla totalità dei patrimoni di uno Stato e di tutti i suoi cittadini.

La crescita

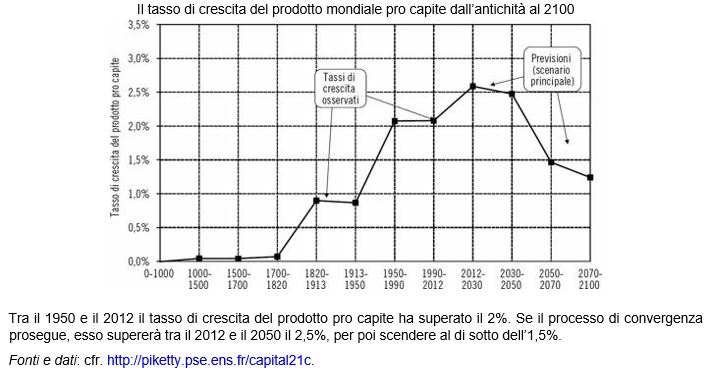

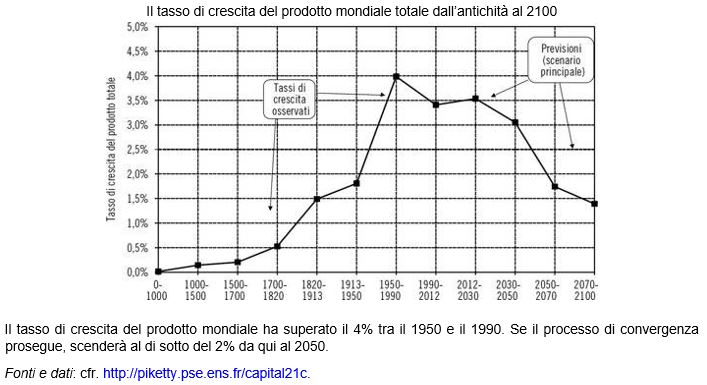

Per prima cosa Piketty scinde la crescita della produzione in due componenti, la crescita demografica e quella pro capite, che è in realtà l’unica in grado di consentire il miglioramento delle condizioni di vita. Possiamo notare dal grafico 1 come la crescita pre-industriale sia stata sostenuta solamente dalla componente demografica, mentre bisogna aspettare le rivoluzioni industriali per registrare una crescita della produzione pro capite rilevante.

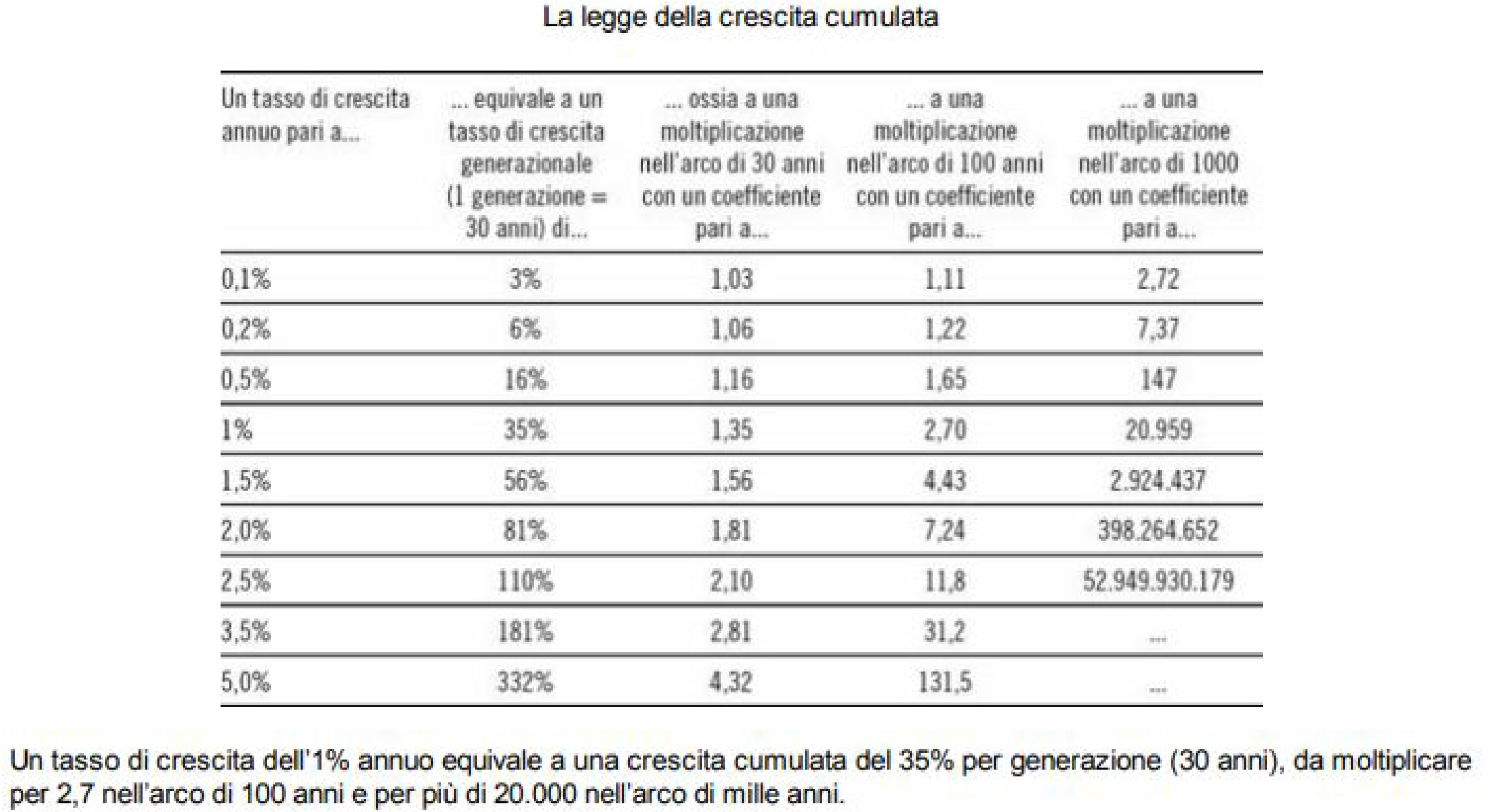

La popolazione mondiale è cresciuta di appena lo 0,8% annuo tra il 1700 e il 2012 e tale dato, cumulato su tre secoli, ha fatto sì che la popolazione si moltiplicasse per 11 passando dai 600 milioni circa del 1700 ai 7 miliardi del 2012. Se un tale ritmo di crescita dovesse confermarsi stabile nei prossimi anni, nel 2300 sarebbero superati i 70 miliardi di abitanti. È evidente che tale tasso di crescita comporterebbe un’esplosione improbabile salvo pronosticare progressi tecnologici altrettanto vertiginosi. In effetti, livelli di crescita bassi o impercettibili su un lunghissimo periodo comportano comunque un progresso considerevole.

I dati reali ci mostrano che siamo già in una fase di contrazione dei tassi di crescita della popolazione mondiale, che passa dal picco del 1,8% annuo del periodo 1950-1970 allo 0,8% attuale. Le Nazioni Unite prevedono un tasso di crescita medio annuo del 0,4% da oggi al 2040 a cui seguirà una stabilizzazione vicina allo 0,1% entro la fine del XXI secolo. Il destino dell’umanità sarà quello di ritornare ad un regime di bassa crescita demografica.

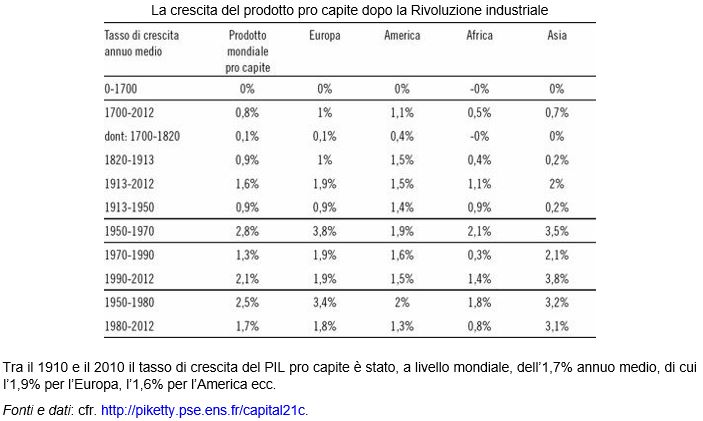

La crescita della produzione pro capite ha avuto inizio grazie alle rivoluzioni industriali e ha sempre seguito un ritmo “lento”. Gli esempi storici di crescita economica più sostenuta riguardano paesi impegnati a recuperare il ritardo tecnologico, basti pensare all’Europa del dopoguerra o alla Cina negli ultimi 10 anni. Approfondendo l’analisi dei tassi di crescita medi annui del XX secolo, possiamo notare l’importanza del concetto di recupero dell’arretratezza. L’America, meno toccata dagli squilibri delle guerre mondiali e più avanzata tecnologicamente, ha avuto una crescita lineare. L’Europa, invece, ha fatto registrare i tassi più alti proprio nella fase di recupero avvenuta dopo le guerre mondiali, per poi riallinearsi. L’Asia, essendo caratterizzata da un gap tecnologico più profondo, ha sostenuto la crescita globale fino ad oggi, grazie anche al recupero, più recente, di potenze come Cina e India.

Il destino della crescita pro capite, così come quello della crescita demografica è in parte prevedibile. Il calo della crescita pro capite per i paesi industrializzati sta già avvenendo[1] e, una volta colmato il ritardo dei paesi emergenti, si attesterà probabilmente intorno ad un tasso globale vicino all’1%. Tale ritmo, nonostante sia in grado di garantire considerevoli cambiamenti dei sistemi produttivi, sarà inferiore alla media del XX secolo.

Per concludere, entrambe le curve hanno una forma ad “U rovesciata” anche se con alcune differenze. L’esplosione e il calo demografico hanno anticipato i tempi rispetto alla crescita pro capite e la sua fase discendente è evidente e misurabile già oggi. Inoltre la crescita pro capite non è destinata ad un rallentamento così drastico, grazie alla capacità dei paesi avanzati di continuare a produrre innovazione. Sommando le curve il risultato lampante è che il XX secolo abbia sperimentato la congiunzione tra la più forte crescita della produzione pro capite e demografica della storia.

Il capitale

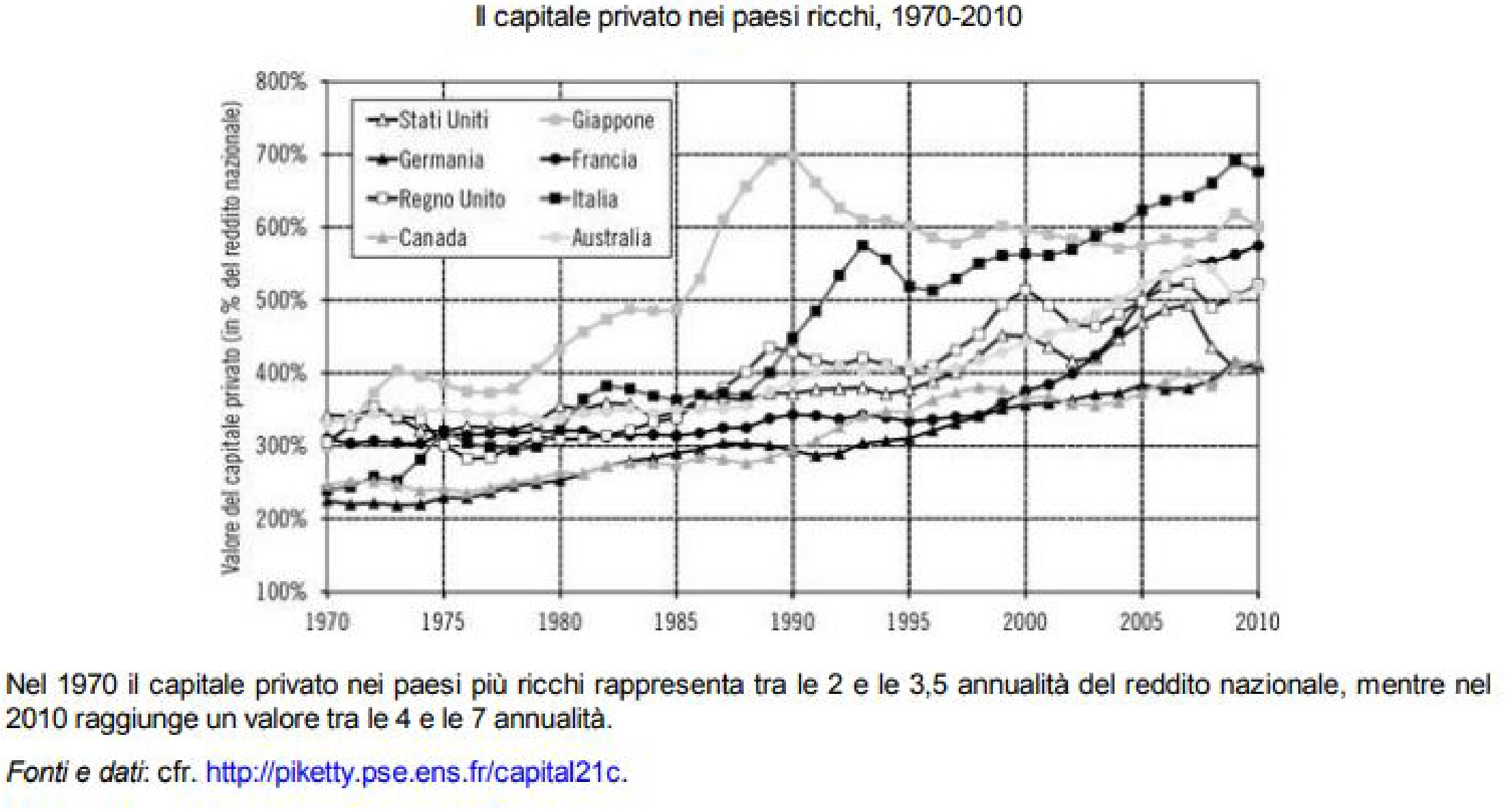

Il modo più naturale per misurare il capitale è considerarlo in rapporto al reddito nazionale di un’economia, così come si utilizza il celebre parametro Debito/PIL (Stock/Flusso). Attualmente, in paesi come Francia e Italia il rapporto Capitale/Reddito si colloca tra 5 e 6, il che significa che ad un reddito medio pro capite di 30-35 mila euro corrisponde un patrimonio medio pro capite di 150-200 mila euro.

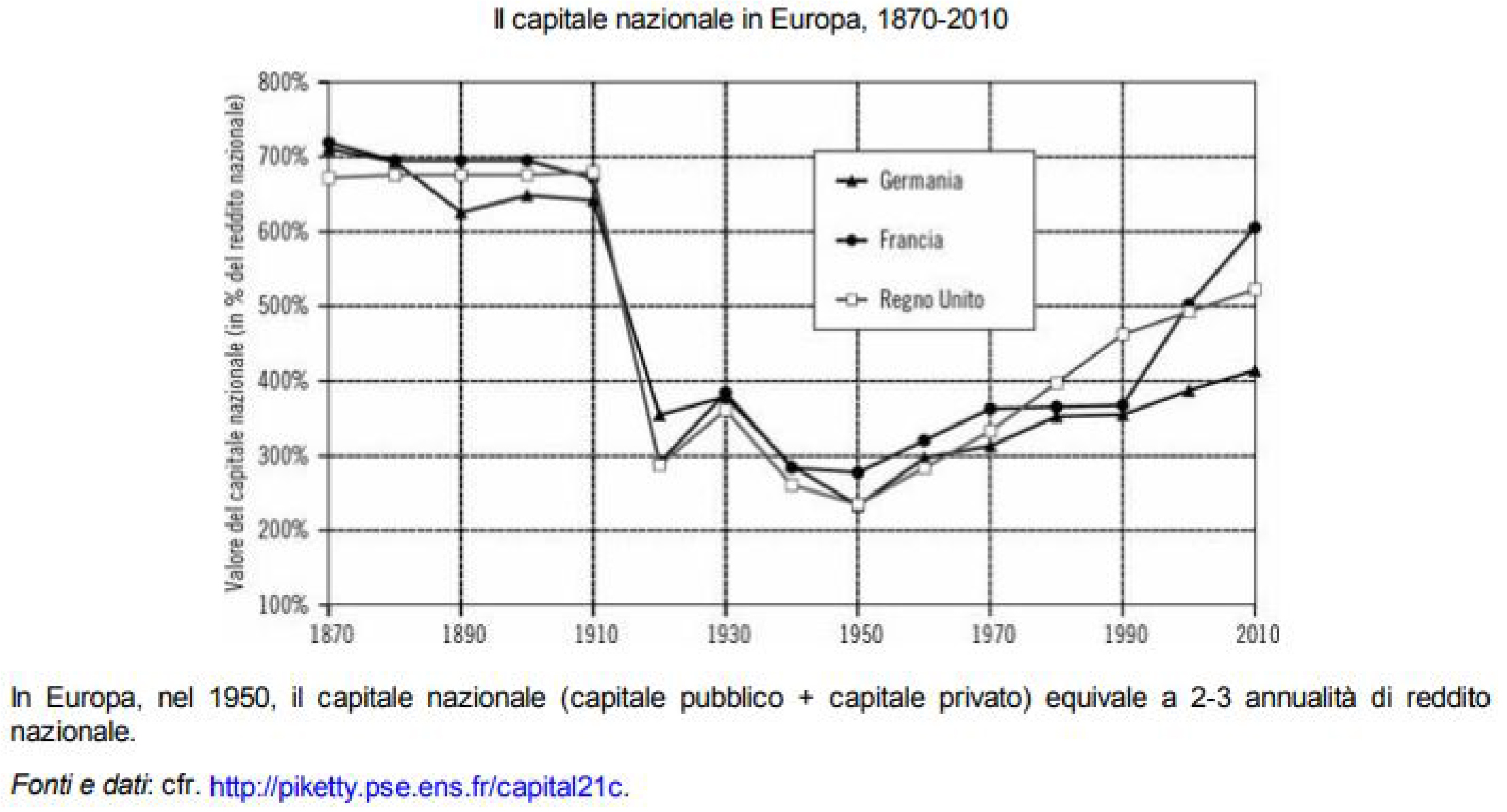

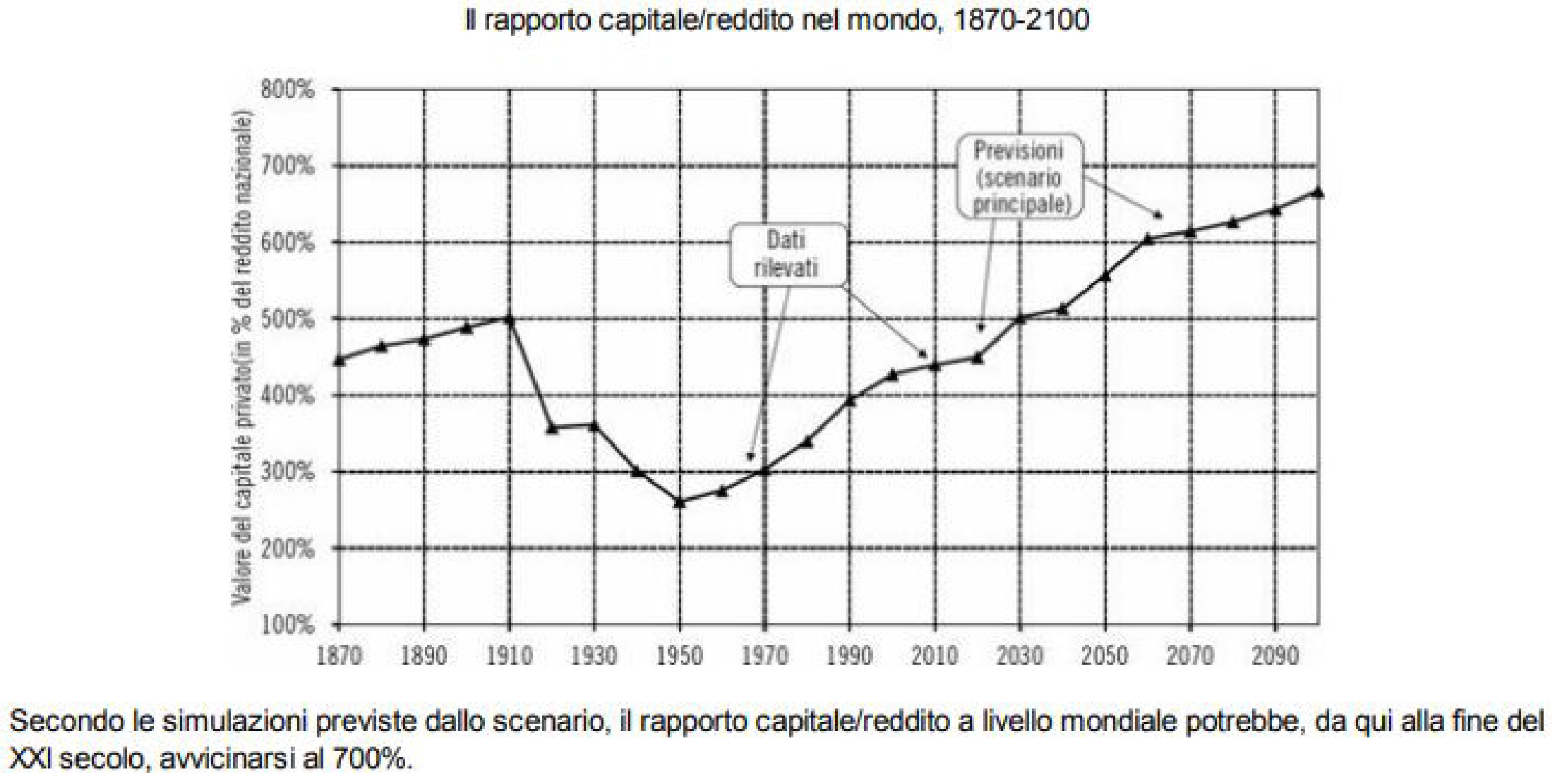

Il capitale nel XX secolo subisce una grave caduta a causa delle due guerre mondiali. A questo drastico calo concorrono le distruzioni materiali di infrastrutture e beni, il ribasso dei valori degli attivi dovuto anche a determinate politiche pubbliche[2], il calo dei tassi di risparmio e la decolonizzazione. Il rapporto capitale/reddito aveva raggiunto il 700% nei principali paesi europei e il 500% a livello mondiale. Il Novecento è stato quindi un periodo di shock negativo e poi di ripresa del processo di accumulazione del capitale, che oggi sta tornando ai livelli della belle époque.

La disuguaglianza r > g

Il fatto che durante la belle époque si sia accumulato tanto capitale è dato dal fatto che la crescita economica “g” sia stata sempre più bassa del rendimento medio del capitale “r”. La crescita ha un ruolo egualitario: la sua componente demografica contribuisce a frammentare le eredità, mentre la crescita di produzione pro capite genera una condizione in cui i redditi presenti sono superiori ai redditi passati e di conseguenza anche dei patrimoni che sono costituiti dal loro risparmio.

Piketty ritiene ragionevole affermare che il rendimento medio del capitale fino alla prima guerra mondiale fosse compreso tra il 4% e il 5%. Il che è coerente con le stime storiche delle rendite immobiliari e fondiarie. Il tasso di crescita “g”, d’altro canto, si è attestato su livelli bassissimi nel periodo pre-industriale. Un tasso di rendimento del capitale superiore alla crescita economica è per Piketty una “realtà storica evidente”. Ciò che rende il XX secolo ancora più esclusivo è il fatto che sia stato l’unico periodo in cui tale disuguaglianza si sia ribaltata.

Tale condizione si è verificata grazie a due fenomeni. Da un lato la straordinaria crescita economica del dopoguerra si è attestata su tassi mai visti prima. Dall’altro, la caduta dei rendimenti netti di capitale dovuta alle perdite causate dalle guerre e dall’introduzione di nuovi sistemi di tassazione del capitale. Questa convergenza ha fatto in modo che tale situazione inedita si prolungasse per quasi un secolo, anche se nell’immediato futuro ci si attende un ritorno alla “normalità”, a causa dei moderni sistemi fiscali e di un inevitabile rallentamento della crescita.

La disuguaglianza r > g implica che i patrimoni posseduti crescano molto di più dell’economia in generale. Ad esempio se g=1% e r=5%, allora basterebbe risparmiare solamente 1/5 della rendita da capitale per far sì che esso cresca allo stesso ritmo dell’economia: i restanti 4/5 sono liberi per essere consumati, senza la necessità di svolgere nessun tipo di lavoro. Quello che accade sotto questa condizione r > g è che risulta molto più facile far crescere un patrimonio, soprattutto se il capitale è abbastanza cospicuo da permettere una maggior quota di risparmio. Questo ha generato un innalzamento del rapporto capitale/reddito, favorendo maggiormente i patrimoni ingenti.

L’importanza dell’eredità

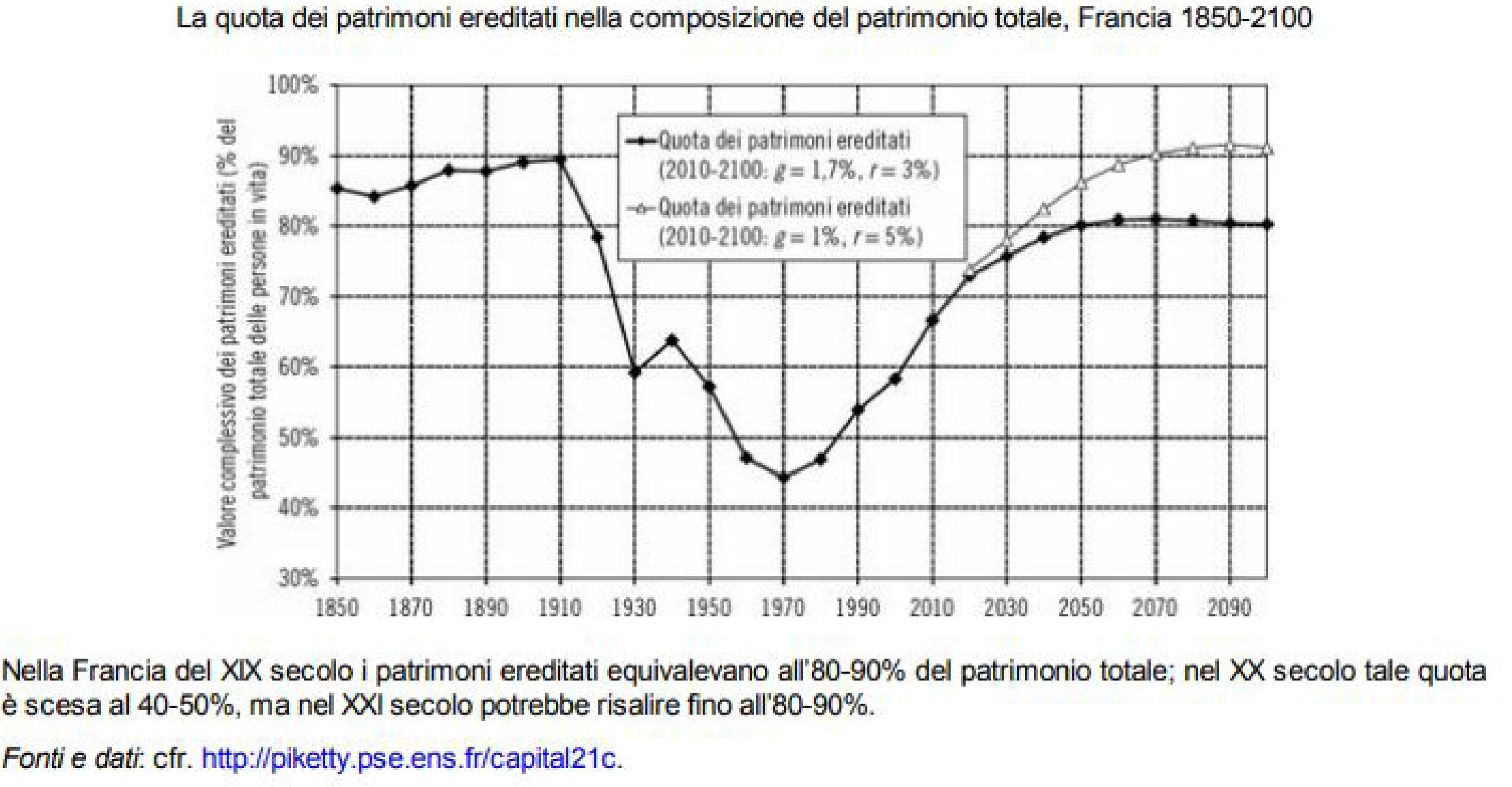

Il deterioramento dei capitali e la riduzione dei tassi di mortalità hanno avuto una ripercussione diretta sui flussi di successione del XX secolo, che hanno subito un crollo senza precedenti. Sotto la condizione r > g, l’eredità svolge un ruolo sempre più importante nel determinare la ricchezza delle persone proprio perché è più facile accrescere un patrimonio ricapitalizzandolo piuttosto che costituirlo da zero grazie al risparmio dei redditi da lavoro. Non ci deve stupire che le simulazioni per i prossimi decenni prevedano un innalzamento del volume delle successioni verso livelli più simili all’epoca pre-guerra che ai decenni mediani del ’900.

Un flusso di successioni annuo elevato implica una società in cui la quasi totalità dei patrimoni è ereditata e solamente una piccola parte è stata costruita dal nulla. Nel periodo 1850-1913, infatti, i patrimoni ereditati erano il 90% dei patrimoni privati. Il crollo dei flussi di successione rinnova profondamente la società del XX secolo, in cui si tocca un minimo nella quota del capitale ereditato rispetto al totale del capitale privato. Questa apparente vittoria della meritocrazia si ribalterà nel corso degli anni successivi: nel 2020 il capitale ereditario è tornato a livelli molto più simili alla fine dell’800 piuttosto che alla metà del ’900.

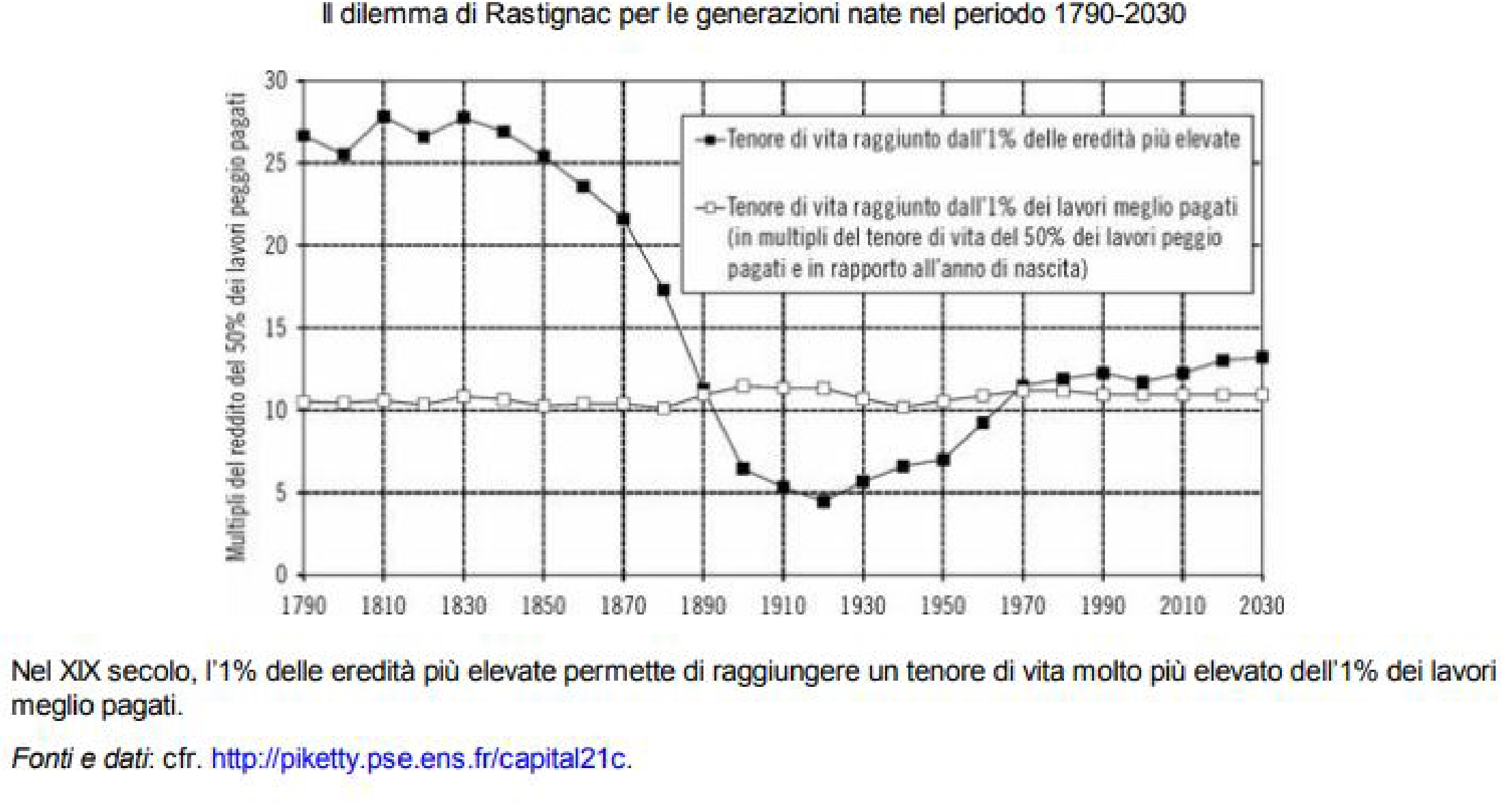

Il dilemma di Rastignac

Possiamo tornare ora al nostro Eugéne de Rastignac, indeciso tra intraprendere una brillante carriera d’avvocato oppure sposare una ricca ereditiera parigina. Il patrimonio dell’ereditiera Victorine consisteva in un milione di Franchi, e garantiva una rendita annua di 50.000 Franchi (r=5%). Ovvero una cifra 10 volte più alta rispetto a quanto guadagnato al tempo da un procuratore del re, una delle professioni togate più redditizie. Senza contare il fatto che per raggiungere tale reddito annuo il povero Eugéne avrebbe dovuto faticare anni, percependo nel frattempo uno stipendio anche molto inferiore.

Il grafico spiega molto bene la scelta del personaggio di Balzac. Dal 1790 al 1913 il tenore di vita raggiunto dall’1% delle eredità più elevate è molto superiore al tenore di vita raggiunto grazie all’1% dei lavori meglio pagati. Nonostante sia un confronto tra “ricchi” è evidente che sia preferibile aver ereditato un grande patrimonio piuttosto che essere il migliore avvocato di tutta la Francia. Nel ’900, per la prima volta nella storia, il lavoro e il merito pagano più della rendita di un patrimonio. Per i Rastignac di questa generazione è conveniente puntare tutto sulla formazione e arrivare a esercitare una professione redditizia. Questo fenomeno ha contribuito ad alimentare una fede nell’irreversibilità del progresso sociale e nella “meritocrazia” del capitale, dando l’illusione di un superamento strutturale delle disuguaglianze del capitalismo. Le generazioni più recenti, invece, stanno già sperimentando un ritorno al dominio del patrimonio ereditario e del privilegio di nascita.

P.S. Nonostante le evidenti convenienze economiche, Eugéne de Rastignac non sposerà mai la ricca Victorine.

Note

[1] Le innovazioni moderne hanno una capacità inferiore di migliorare le capacità produttive rispetto a quelle passato, si pensi agli incrementi resi possibili da invenzioni come la macchina a vapore o l’elettricità.

[2] Piketty fa riferimento alle politiche di blocco degli affitti che hanno generato un calo del valore degli immobili.