La Commissione ha presentato una riforma del Patto di Stabilità. Parte dalla presa d’atto che la riduzione del debito non può avvenire a scapito degli investimenti necessari per affrontare le sfide del futuro. Rimangono però i vecchi pilastri e non si contempla un bilancio pubblico europeo.

Tra le poche note positive degli ultimi due anni, vi è sicuramente il fatto che l’Unione Europea ha iniziato a prendere coscienza di alcuni limiti auto-imposti e della necessità di cambiare la rotta al più presto. Lo scorso novembre, la Commissione Europea ha presentato una proposta di riforma del Patto di Stabilità e Crescita europeo1, che entrerà in vigore dal 2024. La riforma rappresenta un notevole balzo in avanti per l’Unione rispetto ai precedenti indicatori del PIL potenziale e la riduzione (forzata) del debito, tanto più in un periodo come quello attuale dove il debito pubblico è mediamente sotto controllo. Al centro della riforma vi è la presa d’atto che la riduzione del debito non può avvenire a scapito della crescita e degli investimenti necessari per affrontare le sfide del futuro, in particolare quella climatica, energetica e della conoscenza. Rimangono in vita i vecchi pilastri di riferimento del Trattato, ovvero il 3% del deficit di bilancio e il 60% del rapporto debito/PIL, ma sembrano meno stringenti. Il nuovo Patto di Stabilità e Crescita prevede un rientro del debito pubblico “appropriato e credibile”, così come una governance economica favorevole alla crescita sostenibile e inclusiva. Nonostante questo importante passo, però, non si vede ancora all’orizzonte la nascita di bilancio pubblico europeo, necessario per affiancarsi alle misure dei singoli Stati. La strada da fare è ancora molto lunga, ma almeno una via chiara è stata tracciata.

Preambolo

Lo scorso 9 novembre 2022 la Commissione Europea ha presentato la comunicazione di riforma delle regole fiscali (Patto di Stabilità e Crescita). A partire dal gennaio del 2024 la clausola di sospensione del Patto, introdotta nel marzo 2020 a seguito della pandemia, sarà revocata e i governi dovrebbero avere il diritto di sapere già dal 2023 come iniziare la programmazione di bilancio per il 2024.

Il progetto di riforma del Patto di Stabilità è una comunicazione che deve ancora essere trasformata in una serie di proposte legislative votate dal Consiglio e dal Parlamento Europeo. La proposta della Commissione rappresenta una parziale inversione di tendenza rispetto all’attuale Patto di Stabilità e Crescita; sostanzialmente prende atto che la riduzione del debito non può avvenire a scapito della crescita e, quindi, degli investimenti necessari per affrontare le sfide del futuro, in particolare quella climatica, energetica e conoscenza.

Possiamo affermare che le nuove regole agevoleranno la crescita? È sufficiente che le regole siano differenziate sulla base della situazione finanziaria dei diversi Paesi? L’indicatore della così detta spesa primaria è il migliore indicatore (tra quelli disponibili) per catturare la situazione economico-finanziaria di un Paese? Forse, ma l’insistenza dei vecchi valori di riferimento del Trattato, ovvero il 3% del deficit di bilancio e il 60% del rapporto debito/PIL, restituiscono una idea di continuità con il passato. Il nuovo Patto di Stabilità e Crescita, comunque, permetterebbe un rientro del debito pubblico “appropriato e credibile”, così come una governance economica favorevole alla crescita sostenibile e inclusiva4, ma in assenza di un sostanziale miglioramento rispetto alle precedenti regole, possiamo chiederci: la latitanza europea sul debito pubblico, l’alleggerimento del vincolo del debito per i singoli Paesi, può risolvere i nodi di struttura e di governo dell’economia europea? Rimane aperta l’annosa questione di un bilancio europeo almeno prossimo al 5% del PIL5.

Sebbene la comunicazione della Commissione sia ancora carente su molti aspetti, l’Europa delinea un percorso di cambiamento, tanto più che “un rapido accordo sulla revisione delle regole di bilancio dell’UE e di altri elementi qualificanti sono una priorità urgente nell’attuale fase dell’economia europea” (p.20)6.

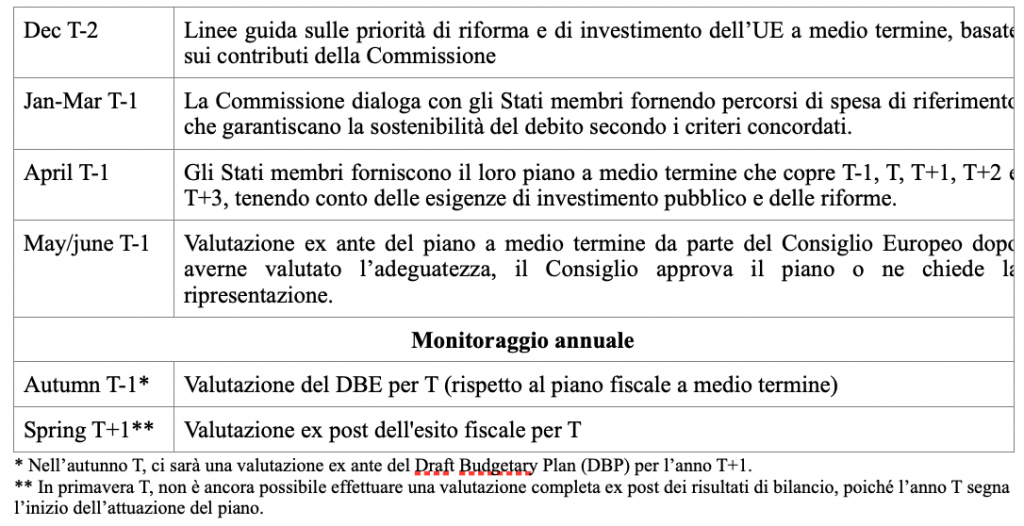

La nuova tempistica di sorveglianza europea (The medium-term fiscal-structural plan)7, salvo diverse indicazioni che possono intervenire durante il processo legislativo, è la seguente (si consideri T come un generico anno)8:

Impianto e finalità di riforma del Patto di Stabilità e Crescita

La comunicazione della Commissione assume alcune e non banali criticità; i pacchetti legislativi Six pack e Two pack9, pur ampliando la portata della sorveglianza economica europea, sono diventati complessi e utilizzano indicatori multipli non osservabili (p.3), come quello dell’output gap10. Si tratta di una ammissione di colpa importante, tanto più che: (1) “strategie fiscali prudenti, investimenti e riforme, che favoriscono la crescita sostenibile, sono indispensabili e rafforzano la sostenibilità fiscale e la transizione verde e digitale”; (2) “l’incertezza richiede un quadro normativo solido, prevedibile e clausole di salvaguardia credibili” (p.1).

Sempre secondo la Commissione Europea: “Gli insegnamenti tratti dalla risposta politica dell’UE alla crisi, compresa l’interazione positiva tra riforme e investimenti nell’ambito dello strumento di ripresa e resilienza (RRF), (evidentemente), sono stati utili per la revisione del quadro di governance economica” (p.4), ma non sufficienti per assumere degli impegni stringenti; se gli obbiettivi sottesi ai così detti piani di ripresa e resilienza (RRP) degli Stati europei sono un’opportunità per sostenere la crescita e risolvere talune vulnerabilità economiche, sociali, così come la transizione verde e digitale, non si comprende la rinuncia al un NGEU (Next Generation EU) permanente, che sarebbe fondamentale per i paesi e le politiche europee.

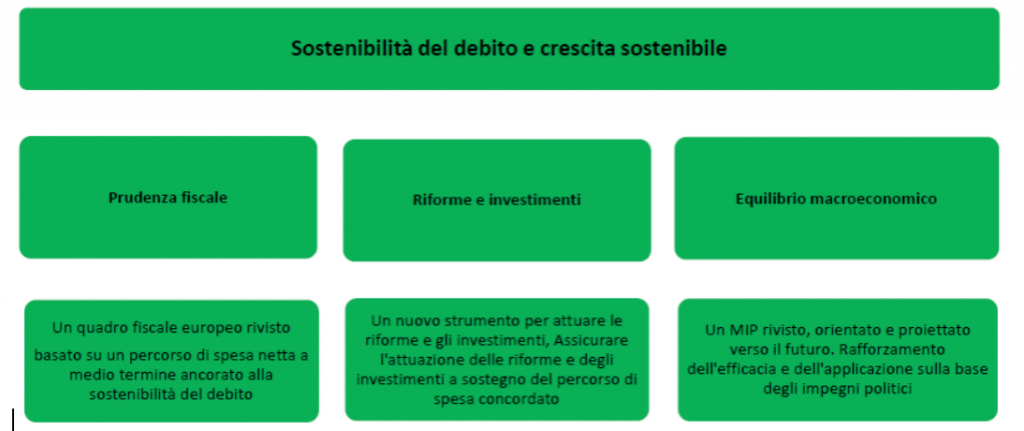

Le buone e positive intenzioni presentate dalla Commissione Europea rispetto agli obbiettivi e alle sfide strategiche che attendono l’Europa, descritte nelle prime cinque pagine della proposta, sono abbandonate non appena si riflette sulla nuova architettura della governance europea, per lo più fondata sulla sostenibilità del debito e la sostenibilità della crescita.

Nuova architettura della governance europea

La nuova architettura europea fisserà i requisiti per garantire che il rapporto debito/PIL sia sostenibile dopo il periodo di riferimento (4 anni), unitamente a un deficit di bilancio pari o al di sotto del valore di riferimento del 3% del PIL di medio termine (p. 7). Tra gli indicatori di controllo che l’Europa e la Commissione utilizzeranno, ancorato alla sostenibilità del debito, emerge “la spesa primaria netta finanziata a livello nazionale”. La spesa primaria, secondo la Commissione, garantirebbe il funzionamento degli stabilizzatori automatici, includendo le fluttuazioni delle entrate e delle spese al di fuori del controllo diretto del governo (p.8); spesa primaria che Pisauro qualifica in questo modo: “L’indicatore di spesa considerato è al netto non solo delle voci di spesa che risentono del ciclo (interessi e prestazioni di disoccupazione) ma anche misure discrezionali sulle entrate. Nuove misure che aumentino voci di spesa non ciclica sono ammesse ma devono essere compensate da nuove misure sulle entrate (e viceversa per tagli di imposte)”.11

Funzionamento della governance europea

Il piano strutturale di bilancio nazionale di medio termine è al centro del nuovo Patto di Stabilità e Crescita; il piano fissa i requisiti per la riduzione del debito pubblico, o per mantenerlo su livelli prudenti, mentre il deficit deve rimanere al di sotto del 3% del PIL (p. 9). Qualora il deficit superasse il riferimento del 3% del PIL, si aprirebbe la procedura per disavanzo eccessivo (p. 9). 12

Il primo e fondamentale appuntamento del così detto semestre europeo è il piano di medio termine dei Paesi, che deve esplicitare la traiettoria del bilancio, degli investimenti pubblici prioritari e degli impegni di riforma che garantirebbero la riduzione graduale del debito, così come una crescita sostenibile e inclusiva (p. 7). Inoltre, i piani di bilancio devono essere coerenti con i Piani Nazionali per l’Energia, il Clima e il digitale 13 . In sintesi, gli Stati membri dovrebbero presentare piani strutturali e di bilancio a medio termine in cui il debito è condotto su un percorso sostenibile entro la fine del periodo di aggiustamento (4 anni), mentre gli investimenti pubblici e le riforme devono essere collegate ai PNRR (p. 8).

I piani degli Stati sono discussi con la Commissione e, una volta valutati positivamente, il Consiglio li adotterebbe (p. 8). Dopo l’approvazione da parte del Consiglio, gli Stati predispongono i bilanci nazionali quadriennali, con la possibilità di allungare il periodo di riferimento di ulteriori tre anni. Infatti, gli Stati membri possono chiedere un percorso di aggiustamento più graduale, suggerendo una serie di riforme e investimenti prioritari che favoriscano la crescita sostenibile di lungo termine e, quindi, contribuiscono a migliorare la dinamica del debito (p.10).14

Gli Stati membri, inoltre, devono presentare delle relazioni annuali dettagliate sui progressi compiuti relativamente all’andamento del bilancio, all’attuazione delle riforme e degli investimenti previsti dai piani di medio termine (p.9).

All’interno della riforma della governance europea si rafforza la sorveglianza sui così detti squilibri macroeconomici (MIP), corretto dai nuovi rischi che condizionano i Paesi europei. Il precedente quadro di riferimento, infatti, valutava solo l’evoluzione dei rischi macroeconomici legati all’attuazione delle politiche economiche correnti, con grave pregiudizio rispetto alla sostenibilità di medio e lungo periodo. La nuova governance europea sugli squilibri macroeconomici attribuisce una maggiore importanza agli sviluppi tendenziali delle politiche adottate per affrontare gli squilibri macroeconomici (p. 10). Infatti, (1) gli Stati membri che presentano squilibri devono predisporre dei piani strutturali di bilancio di medio termine che indicano le riforme e gli investimenti per correggere questi squilibri; (2) in caso di mancata attuazione delle riforme e degli investimenti necessari, i Paesi con squilibri eccessivi sarebbero soggetti all’EIP (Excessive Imbalance Procedure); (3) in caso di avvio della procedura di squilibrio eccessiva (EIP), allo Stato verrebbe chiesto di presentare un piano fiscale-strutturale rivisto (p. 11).

Il criterio di sostenibilità del debito

Il debito pubblico e la sua dinamica rimangono ancora fondamentali nella valutazione dei piani nazionali, sebbene la Commissione delinei una “convergenza del debito verso livelli prudenti” (p. 22, Box 1); la valutazione è associata alla c.d. analisi di sostenibilità del debito (DSA) 15 . Lo scenario di base del DSA si basa su un’ipotesi di assenza di cambiamenti nelle politiche fiscali, in cui non sono incorporate ulteriori misure fiscali oltre l’orizzonte del piano, mentre la spesa primaria è influenzata solo dalle variazioni dei costi legati all’invecchiamento. Attraverso la DSA e “complesse proiezioni stocastiche” 16, i Paesi sono divisi in tre categorie di rischio complessivo: basso, medio e alto. Quando un Paese rientra nella “categoria di rischio elevato” si immaginano dei problemi sostanziali di debito pubblico (sostenibilità) che devono essere affrontati con politiche fiscali e macroeconomiche, associate a un percorso di aggiustamento legato al livello del saldo primario strutturale (differenza tra entrate e uscite al netto del servizio del debito) – (p. 22, box 1). L’analisi, inoltre, comprende “una proiezione di base per la traiettoria del debito su dieci anni, insieme a delle proiezioni deterministiche aggiuntive del debito sostenute da ipotesi alternative per le variabili fiscali, macroeconomiche e finanziarie, nonché un’analisi stocastica che cattura l’ampia incertezza macroeconomica” (p. 22, box 1).

Conclusioni

La riforma delineata dalla Commissione Europea è sicuramente un avanzamento rispetto ai precedenti indicatori del PIL potenziale e riduzione (forzata) del debito, tanto più oggi che il debito pubblico europeo (medio) è di poco più alto del 90% del PIL. La Commissione Europea non solo considera un percorso più lungo e coerente per gli Stati (4 anni), ma i piani di stabilizzazione del debito dovrebbero essere accompagnati da crescita, investimenti e una particolare attenzione verso le dinamiche sociali. Infatti il deficit è plausibile nella misura in cui gli investimenti sono allineati alla RRF e al piano NGEU. Si apre una stagione interessante perché il contenuto del deficit, e non il deficit in quanto tale, diventa strategico.

Sembra rafforzarsi l’analisi Paese per Paese, così come una certa autonomia degli Stati membri, ma in un sistema economico integrato come quello europeo l’analisi paese per paese si giustifica solo se fosse presente anche una capacità fiscale centralizzata europea, come dimostrato dai PNRR (Piani Nazionali di Ripresa e Resilienza) che assumono i principi e i criteri (verde, digitale e inclusione sociale) del più importante programma anticrisi europeo Next Generation EU (NGEU).

Senza dirlo pubblicamente, sono evocati i lavori relativi alla stabilizzazione del rapporto debito/Pil di Pasinetti 17 e Sylos Labini 18 , liberando un certo agio fiscale per fare gli investimenti necessari per raggiungere gli obbiettivi su energia-ambiente-digitalizzazione.

Sebbene la comunicazione della Commissione sia una ottima base su cui riflettere, le caratteristiche tecniche e industriali europee suggerirebbero una migliore presa di consapevolezza delle debolezze europee in ordine alle catene del valore (troppo lunghe), che l’Europa subisce in termini di maggiore inflazione dal lato dell’offerta. Messori 19 considera una serie di opzioni che potrebbero ben affiancarsi alla riforma del Patto di Stabilità. Infatti, le sue proposte intendendo rafforzare proprio i beni pubblici europei (da riscrivere) al fine di affrancare la stessa Europa dalla propria dipendenza in ordine alle principali materie prime e ai beni intermedi necessari per le proprie attività economiche e industriali.

La nuova configurazione del Patto di Stabilità europeo condiziona in meglio le politiche fiscali degli Stati in quanto le deroghe (3 anni) sono riconosciute solo per raggiungere gli obbiettivi europei su energia-ambiente-digitalizzazione, lasciando poco spazio alla così detta leva fiscale declinata in termini di riduzione delle tasse. L’attenzione sulla spesa primaria non è propriamente un indicatore adeguato, ma quanto meno non inficia la possibilità di un adeguamento fiscale dal lato delle entrate fiscali. L’Italia, per esempio, necessita almeno 30 mld di maggiori entrate e di coerenti spese per far funzionare in modo efficace ed efficiente la propria Pubblica Amministrazione, partendo da una parziale riscrittura delle poste di bilancio 20.

In linea di principio è importante che il processo (semestre) non sia vincolato a dei numeri, piuttosto alla discussione in Commissione e Consiglio dei Piani dei Paesi.

Il 2023 potrebbe essere un appuntamento importante per l’Europa. Tanto più il Patto di Stabilità europeo diventerà orientato alla crescita e allo sviluppo, tanto più lo spazio di un bilancio funzionale e attento alle dinamiche di struttura diventerà strategico. Inoltre, sarebbe necessario considerare, per esempio, un fondo europeo e BCE per coprire gli interessi sul servizio del debito al di sopra della media europea, oppure l’attuale livello medio di debito/PIL post-pandemia (90%) come target.

Il nuovo Patto di Stabilità europea, inevitabilmente, diventerà il nostro tema di discussione; partecipare con intelligenza e un orizzonte adeguato aiuterà tutti, lavoro, industria e la società nel suo insieme.

NOTE:

1 European Commission, 9.11.2022 COM (2022) 583 final, Comunicazione sugli orientamenti per una riforma del quadro di governance economica dell’UE, Bruxelles.

2 CGIL Lombardia, Via Palmanova, 22, Milano, 20132, roberto.romano@cgil.lombardia.it

3 Department of Economics, Management and Statistics (DEMS), University of Milano-Bicocca, Piazza dell’Ateneo Nuovo, 1, Milano, 20126, paolo.maranzano@unimib.it

4 Sembra delinearsi una sorta di stabilizzazione del rapporto debito/PIL che non è associabile alla sua sostenibilità, che riflette invece delle dinamiche di struttura ben più solide. Si veda: Pasinetti, Luigi (1998a), «European Union at the End of 1997: Who is within the Public Finance ‘Sustainability’ Zone?», BNL Quarterly Review, LI, n. 204, pp. 17-36; Sylos Labini, Paolo (1998), «Sviluppo economico, interesse e debito pubblico», Atti della Accademia Nazionale dei Lincei – Classe di scienze morali, storiche e filologiche – Rendiconti, CCCXCV, n. IX, fasc. 3, pp. 533-544.

5 Amato M., Belloni E., Favero C., Gobbi L., Saraceno F., 2022, L’opportunità di una Agenzia europea del debito, https://www.lavoce.info/archives/94592/lopportunita-di-una-agenzia-europea-del-debito%ef%bf%bc/

6 La parentesi con il numero di pagina è riferibile alla comunicazione della Commissione Europea)

7 I tempi di presentazione dei nuovi piani (dopo l’avvio iniziale del PSC rivisto) possono variare a seconda dei cicli politici degli Stati membri.

8 European Commission, 9.11.2022 COM (2022) 583 final, Comunicazione sugli orientamenti per una riforma del quadro di governance economica dell’UE, Bruselles, p. 24.

9 Il Six pack è un insieme di cinque regolamenti comunitari (regolamento n. 1177/2011 dell’8 novembre 2011, n. 1173/2011, n. 1174/2011, n. 1175/2011 e n. 1176/2011 del 16 novembre 2011) e una direttiva (n. 2011/85/UE dell’8 novembre 2011), che ha modificato le regole di applicazione del Patto di stabilità e crescita. In estrema sintesi è stato introdotto il ciclo annuale di coordinamento delle politiche economiche e di bilancio noto come semestre europeo, che comprende anche un sistema di sorveglianza dei dati macroeconomici di ciascun paese, per cui se la Commissione europea ritiene che ci siano degli squilibri può chiedere allo Stato di adottare misure di politica economica dirette alla loro eliminazione. Two pack, Comunicazione (COM(2014) 905 final).

10 Proietti T., Fioramonti M., Frale C., Monteforte L., 1 gennaio 2020, Un approccio sistemico per la stima dell’outputgap dell’economia italiana, ed. UPB.

11 Pisauro G., 2022, La riforma del Patto UE può insegnare all’Italia a pensare nel lungo termine”, ed. Domani, p. 8, 24 novembre 2022.

12 – Per gli Stati membri con un debito pubblico consistente, gli scostamenti dal percorso concordato porterebbero di default all’apertura di una procedura per i disavanzi eccessivi; 2- Per gli Stati membri con un debito pubblico moderato, gli scostamenti potrebbero portare all’apertura di una procedura per i disavanzi eccessivi, se ritenuti causa di “errori grossolani”; 3- La gamma di sanzioni verrebbe ampliata, ad esempio con l’aggiunta di sanzioni reputazionali.

13 Più precisamente, i nuovi investimenti sono ancorati allo sviluppo dei PNRR tra il 2021 e il 2026 (p. 7).

14 In caso di mancata attuazione di tali impegni, un nuovo strumento di applicazione porterebbe a una revisione del percorso di aggiustamento verso un percorso più rigoroso. A causa del particolare rischio di ricadute negative all’interno di un’unione monetaria, sarebbe possibile applicare sanzioni finanziarie ai Paesi dell’area dell’euro in caso di mancata attuazione. (p. 10).

15 La caratteristica principale del “DSA framework deterministico” è quella di considerare gli effetti di feedback tra le restrizioni o le espansioni di bilancio e gli scenari macroeconomici di riferimento. Pertanto, le analisi di sensitività non sono del tutto meccaniche ma considerano, almeno in parte, le interazioni tra le determinanti fiscali e non fiscali della dinamica del debito. Inoltre, il calcolo della spesa per interessi tiene conto in modo relativamente dettagliato delle caratteristiche dei vari strumenti di cui si compone il debito pubblico italiano.

16 In generale si riflette di strumenti, teorie e modelli stocastici che dovrebbero descrivere (studiare) situazioni che variano in base a leggi probabilistiche e non deterministiche come, per esempio, i fenomeni naturali (https://www.treccani.it/vocabolario/stocastico/).

17 Pasinetti L. (1998), “The Myth (or Folly) of the 3% Deficit/GDP Maastricht ‘Parameter’”, Cambridge Journal of Economics, 22, pp. 103-116.

18 Sylos-Labini P. (1948), “Saggio dell’interesse e reddito sociale”, Rendiconti dell’Accademia Nazionale dei Lincei, Classe di Scienze Morali, III (11-2), pp. 426-453; ripubblicato (2004), Rivista italiana degli economisti, 9 (1), pp. 153-183. Sylos Labini P. (2003), “Le prospettive dell’economia mondiale”, Moneta e Credito, 56 (223), pp. 267-294; ripubblicato (2009), 62 (245-248), pp. 61-89.

19 Messori M. (2022), “Beni pubblici europei per domare l’inflazione e sostenere l’euro”, Il sole 24 ore, 15 novembre 2022, p.15.

20 Baldassarri M. (2022), “Scostamento in deficit addio, è il momento di interventi strutturali”, Il sole 24 ore, 3 agosto 2022.

GLI AUTORI:

Roberto Romano, CGIL Lombardia, Via Palmanova, 22, Milano, 20132, roberto.romano@cgil.lombardia.it

Paolo Maranzano, Department of Economics, Management and Statistics (DEMS), University of Milano-Bicocca, Piazza dell’Ateneo Nuovo, 1, Milano, 20126, paolo.maranzano@unimib.it