E’ la produttività il problema dell’Europa, come sostiene il rapporto Draghi? Mettendo a confronto i dati dei maggiori Paesi troviamo che la produttività è il risultato della dinamica del sistema nel suo complesso, con un ruolo chiave della domanda.

Nel Rapporto Draghi, “The future of European competitiveness”, il confronto fra Europa e USA parte dalla constatazione che “growth in the EU has been slowing driven by weakening productivity growth”. Più precisamente “Eu economic growth has been persistently slower than in the US over the past two decades. ..The main driver of these diverging developments has been productivity”.

Conviene esaminare l’evidenza empirica su cui si basa l’argomentazione del rapporto, alla base delle proposte di riforma degli assetti europei.

1. La crescita del Pil

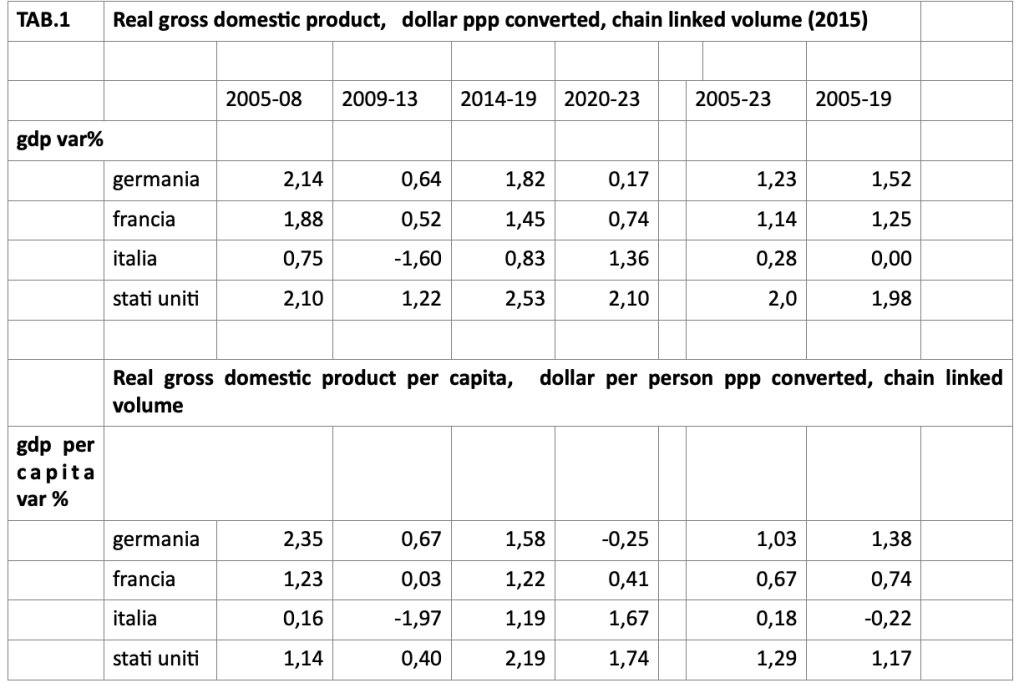

Utilizzando i dati di contabilità nazionale tratti dal Data Explorer dell’Oecd (tab.1), confrontiamo in primo luogo la media dei tassi di crescita annui degli Stati Uniti e dei principali Paesi (Germania, Francia e Italia). Il periodo considerato va dal 2005 al 2023, all’interno del quale distinguiamo il quadriennio 2005-2008, anni di significativa crescita, il quinquennio 2008-2013 segnato dalla crisi finanziaria e gli anni di ripresa dello sviluppo dal 2014 al 2019. Infine, evidenziamo il quadriennio 2019-2023 segnato dalla pandemia.

FONTE: OECD Data Explorer, Economy , National Accounts, Chapter 1: Income

I dati relativi all’intero periodo – 2005-23 – evidenziano che la crescita negli Stati Uniti è stata superiore a quella dei Paesi europei: quasi il 2% contro tassi intorno al’1% di Germania e Francia e lo 0,3 registrato in Italia. Risulta evidente che il comportamento dell’economie europee, anche se limitato ai tre maggiori Paesi, non è stato omogeneo, consigliando quindi un esame dei dati articolato.

La crescita del Pil dimostra anche che la pandemia ha prodotto effetti diversi. Mentre gli Stati Uniti hanno mantenuto gli stessi tassi di crescita dei quindici anni precedenti, la Germania è cresciuta solo marginalmente, molto meno di Italia e Francia.

La diversa evoluzione demografica dei Paesi qui considerati rende necessaria la traduzione in termini pro capite dei dati di crescita. La popolazione degli Stati Uniti è aumentata di 37 milioni dal 2005 al 2023 (il 14%), quella francese di 6 milioni (6%), mentre Italia e Germania sono state caratterizzate da una sostanziale stagnazione demografica con una crescita del 2%, circa 2 milioni, nell’arco del periodo. Si può aggiungere che negli Stati Uniti negli anni 2005-23 circa il 50% dell’aumento della forza lavoro civile, pari a 23 milioni, è riconducibile a due gruppi etnici, asiatici e latini, che rappresentavano nel 2004 il 15% della forza lavoro complessiva.

I dati pro capite ridimensionano il divario della crescita fra Stati Uniti ed Europa. Fino allo scoppio della pandemia la media dei tassi di crescita del reddito pro capite era superiore in Germania (1,38 contro 1,17 degli Stati Uniti). Considerando anche il periodo 2020-23, la media dei tassi di crescita degli Stati Uniti scende da 1,99 a 1,29 e quella tedesca da 1,37 a 1,03. Continua ad essere anemica, e lontana da quella degli altri Paesi, l‘evoluzione dell’economia italiana: in termini pro capite, nonostante il recupero del periodo post pandemico, il reddito è cresciuto a un tasso medio dell’0,18% (tab.1).

I contributi alla crescita

Utilizzando i dati OECD è possibile evidenziare il contributo delle componenti della domanda aggregata al tasso di crescita complessivo. Nell’intero periodo 2005-2023, dalla spesa per consumi delle famiglie è derivato il 69% della crescita negli Stati Uniti, (pari a un tasso di crescita medio del Pil dell’1,37%) e il 38% in Germania, corrispondente a un contributo medio in termini di Pil di 0,57. In termini pro capite negli Stati Uniti i consumi hanno garantito una crescita pari a 0,88 negli Stati Uniti e a 0,39 in Germania.

Le spese per investimento hanno svolto un ruolo analogo in Germania e Stati Uniti, avendo contribuito per il 25% alla crescita, peraltro più elevata negli Stati Uniti. In termini di Pil gli investimenti hanno infatti garantito una crescita media pari a 0,34 punti di Pil in Germania e pari a 0,46 negli Stati Uniti.

Diverso è invece il ruolo delle spese pubbliche per consumi individuali e collettivi, che spiegano in Germania nel periodo 2005-23 il 26% della crescita (da riferirsi a una crescita media dell’1,5%) e lo 0,07 negli Stati Uniti, contro una crescita del 2%.

L’Italia si segnala per la sostanziale invarianza del livello di attività. Nell’arco di tempo 2005-2019 il tasso di crescita è stato nullo. Il recupero degli anni post covid ha consentito di ottenere un tasso di crescita positivo, 0,28% nell’intero periodo, comunque sensibilmente inferiore a quello degli altri paesi. Negli anni 2005-19 i consumi delle famiglie e saldo dei conti con l’estero hanno compensato la caduta di consumi collettivi e investimenti. Negli anni post Covid la crescita è stata sostenuta dagli investimenti, concentrati nel settore delle abitazioni.

Infine, mantenendosi a un livello molto elevato, circa il 6% del Pil, il saldo dei conti con l’estero ha contribuito fino al 2019 per il 18% alla crescita in Germania; è diventato negativo negli anni post Covid. I dati OECD indicano un effetto moderatamente negativo degli scambi di beni e servizi per gli Stati Uniti, al contrario del contributo significativamente negativo rilevato per la Francia.

Dall’esame dei contributi alla crescita emergono alcuni punti meritevoli di approfondimento. Il primo riguarda le determinanti del diverso andamento dei consumi in Europa e nel Nord America. Devono poi essere esaminati livello e composizione degli investimenti, valutandone gli effetti sulla struttura produttiva. Infine, si deve dare ragione delle diverse risposte che alla crisi post pandemica sono state date negli Stati Uniti (e parzialmente anche in Italia), da un lato, e Germania, in particolare, dall’altro.

La produttività

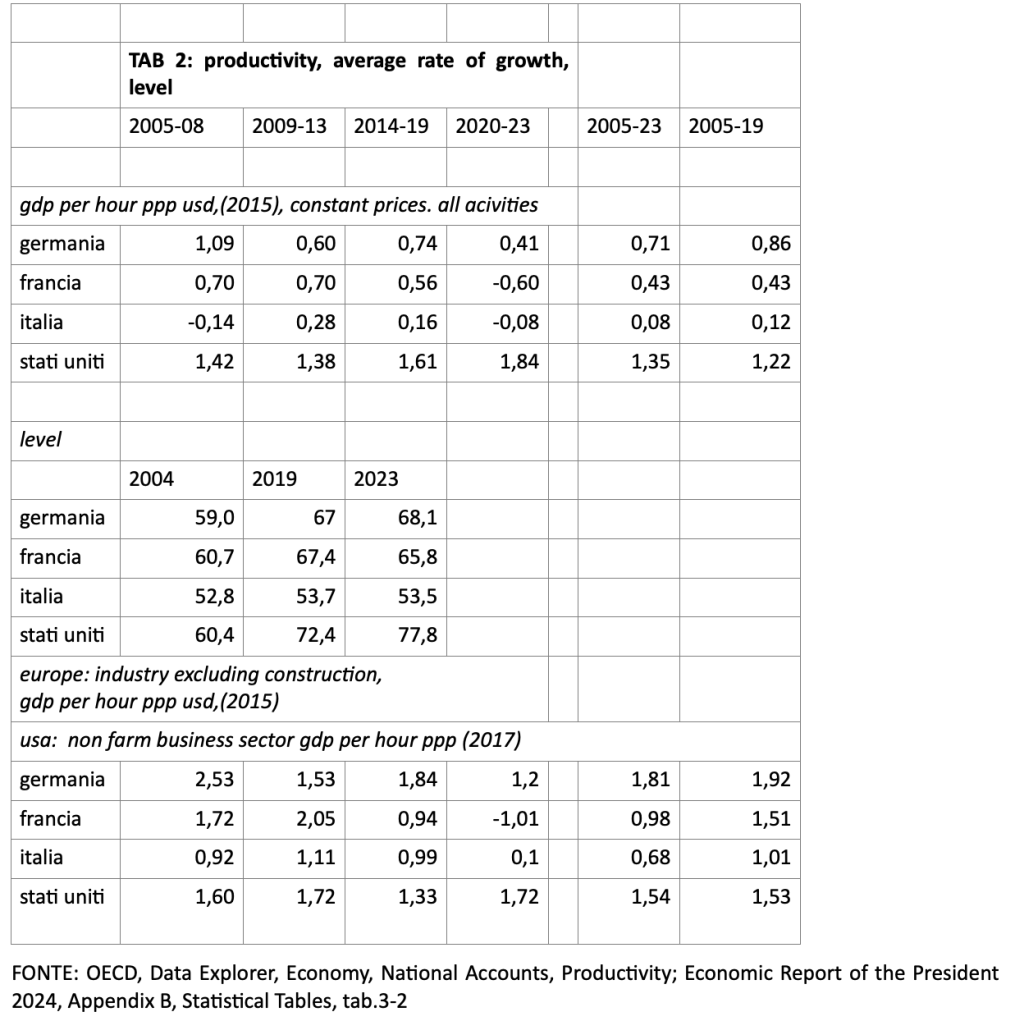

Nel Rapporto Draghi il divario della crescita europea rispetto agli Stati Uniti è ricondotto a una causa precisa, “weakening productivity growth”. I dati di fonte OECD (tab.2) sembrano confermare la tesi del rapporto. Negli anni 2005-2019 la media dei tassi annui di crescita della produttività per ora corretta per le parità dei poteri d’acquisto e riferita a tutte le attività è stata pari a 1,61 % negli Stati Uniti contro lo 0,74 in Germania fino alla variazione media sostanzialmente nulla in Italia. Il divario è accentuato se si considerano anche gli anni post Covid, caratterizzati solo negli Stati Uniti da un forte incremento della produttività. Si noti che il livello della produttività era simile in Germania, Francia e Stati Uniti nel 2004.

Come spesso sottolineato nella letteratura, le stime della produttività oraria sono assai problematiche e non sempre univocamente interpretabili. Come esempio della variabilità delle valutazioni, nella tab.2 sono riportati i dati relativi alla produttività per l’industria (escluse le costruzioni) dei tre Oaesi europei qui considerati. Nel database OECD non sono riportate stime riferite allo stesso aggregato per gli Stati Uniti. Come riferimento potenzialmente utile per la comparazione nell’Economic Report del Presidente degli Stati Uniti del 2024 sono pubblicati i dati relativi alle variazioni della produttività del non farm business sector, un riferimento più ampio di quello elaborato dall’OECD per i Paesi europei ma meno esteso di quello utilizzato per la produttività di tutte le attività della tab.2. La comparazione in questo secondo caso porta a risultati diversi. Il tasso di crescita della produttività è stato superiore in Germania rispetto a quello registrato negli Stati Uniti: 1,81 contro 1, 54.

A integrazione di quanto fin qui osservato, l’Economic Report sottolinea che la produttività oraria negli Stati Uniti è in significativa diminuzione negli ultimi decenni, da 2,4 dei primi anni di questo secolo a 1,5 nell’intervallo 2007-19 (Economic Report of the President, 2024, tab.3-2, p.106).

Lo stesso Rapporto Draghi ci aiuta a individuare le cause di questa inversione del risultato, sia pure con riferimento a un gruppo di 7 Paesi dell’area per il periodo 2000-2019 (fig.2 del Rapporto). Dalla lettura del grafico risulta che in parte la differenza della produttività media annuale del lavoro – circa 0,5 punti, 0,15 punti – deve essere attribuita ai “Professional Services”, mentre 1 punto rispettivamente ai “IT services” e a “Finance & Insurance”.

Al di là delle stime più o meno significative, il problema interpretativo è stato lucidamente inquadrato dalla Banca d’Italia (Relazione annuale sul 2017, pag. 86) con riferimento alla produttività totale dei fattori: “L’andamento prociclico delle misure della PTF desumibili dai dati di contabilità nazionale è generalmente considerato indice delle difficoltà di isolare le misure della produttività dalle fluttuazioni della domanda, che a loro volta influenzano l’utilizzo dei fattori”.

In un recente lavoro, che ha per oggetto anche il periodo da noi esaminato (Gordon–Sayed, A New Interpretation of US productivity growth dynamics 1950-q023, CEPR 11 oct. 2023), si sottolineano alcuni punti rilevanti: ”Productivity growth in the 2010-19 was the slowest in US history; Productivity growth was procyclical in 2010-19. Productivity growth was strongly contercyclical in the recessions of 2008-09 and 2020”.

Appare quindi evidente che le misure della produttività non sono un prius quantitativamente dato, ma il risultato della complessiva evoluzione macroeconomica, in cui l’andamento della domanda aggregata nelle sue componenti influenza sostanzialmente l’andamento della produttività oraria in periodi temporali limitati. In particolare, si può pensare che ciò sia significativo nel settore dei servizi.

Sulla base di queste indicazioni possiamo tentare di spiegare le ragioni del diverso andamento delle spese di consumo in Europa e Stati Uniti, a loro volta all’origine del diverso tasso di crescita del reddito pro capite.

I consumi

Le elaborazioni OECD ci dicono che nel periodo 2005-19 i consumi delle famiglie hanno contribuito alla crescita per il 73% in USA, per il 55 in Francia e il 39 in Germania. In Italia, dopo aver registrato un tasso negativo dal 2005 al 2023, i consumi delle famiglie hanno garantito una crescita pari a 0,01 punti di Pil negli anni 2005-23, contro lo 0,35 della Francia, lo 0,39 della Germania e l’1,47 negli Stati Uniti.

Se teniamo conto dei consumi originati dalle amministrazioni pubbliche, nel periodo 2005-19 ai consumi deve essere attributo l’87% della crescita in Francia, il 75 % negli Stati Uniti e il 53% in Germania.

Diverso è stato il peso dei consumi pubblici e privati in Germania e Stati Uniti. Mentre negli Stati Uniti i consumi privati spiegano oltre il 90% della somma di consumi pubblici e privati, in Germania il loro ruolo è pari al 50% dal 2005 al 2019 e al 54% se si tiene conto degli anni post Covid.

Negli anni post Covid il quadro è cambiato. Gli Stati Uniti hanno registrato una crescita superiore al 2%, trainata per il 90% dai consumi privati, con un ruolo molto limitato dei consumi pubblici. In Italia la crescita, superiore all’1%, è stata straordinaria se confrontata con quella nulla del quindicennio precedente: la componente trainante sono stati gli investimenti, mentre il contributo di consumi pubblici e privati è stato limitato al 10%, rispettivamente, della crescita complessiva. La Germania ha visto ridursi il tasso di crescita allo 0,17 per il contributo negativo dei consumi privati e del saldo dei conti con l’estero, solo compensati da investimenti e consumi pubblici per un risultato solo marginalmente positivo.

Con inevitabili approssimazioni possiamo tentare di individuare le cause di questi andamenti nei singoli Paesi. Preliminarmente si deve sottolineare che il peso dei consumi delle famiglie sul Pil è superiore negli Stati Uniti rispetto ai Paesi europei: 67% rispetto al 55 di Francia e Germania e al 59 del nostro Paese. La differenza non si riduce se si tiene conto dei consumi pubblici. Il dato pro capite dei consumi delle famiglie dimostra il forte divario nella crescita dei consumi fra Stati Uniti ed Europa. Negli anni 2005-2019 la crescita media dell’1,44% negli Stati Uniti si confronta con lo 0,96 della Germania, l’1,23 della Francia e il tasso nullo del nostro Paese.

L’evoluzione della spesa di consumo delle famiglie è determinata da molti fattori, i più importanti dei quali sono l’evoluzione del monte salari, il ruolo delle amministrazioni pubbliche nella formazione del reddito disponibile e il saggio di risparmio.

Il monte salari

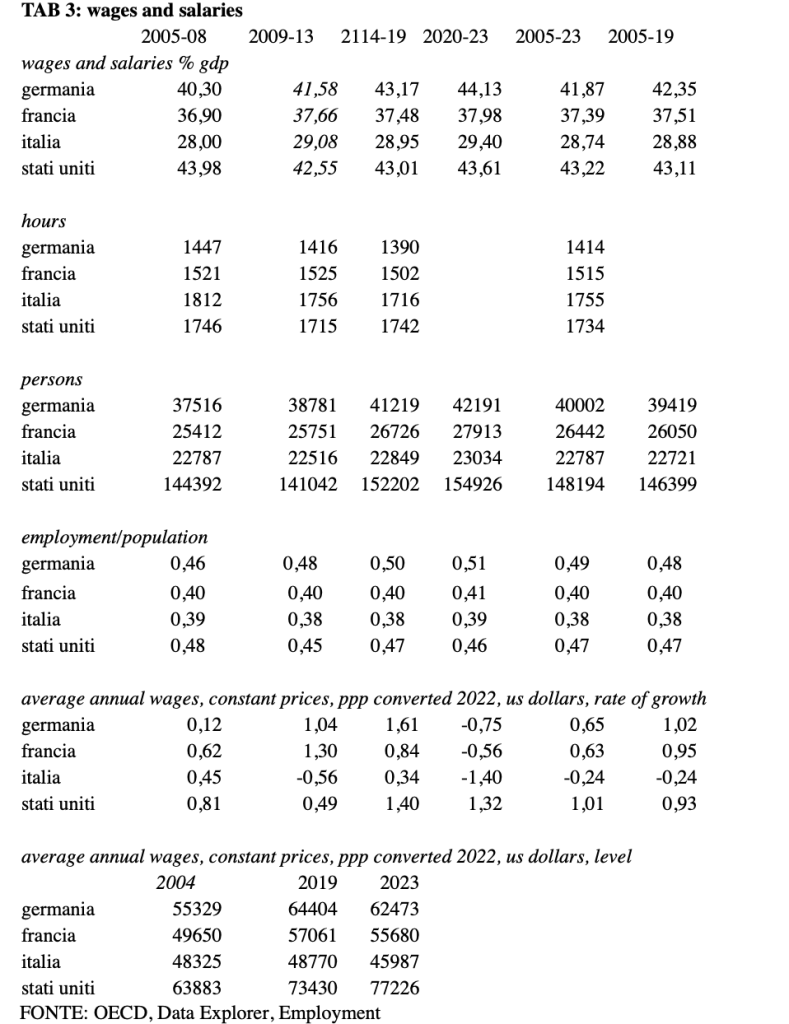

Il primo dato rilevante riguarda la quota di salari e stipendi sul Pil nominale (tab.3). In Germania la quota è aumentata dal 40% media negli anni 2005-8 al 43% nei 6 anni compresi fra il 2013 e il 2019. Un ulteriore incremento è stato registrato nel quadriennio della pandemia. Al contrario, negli Stati Uniti è stata registrata un lieve diminuzione dal 44% nei primi anni considerati al 43% degli anni 20. Infine, l’Italia si segnala per il valore estremamente ridotto della quota dei salari: in media il 29% nell’intero periodo, contro il 37% della Francia e valori ancora superiori di Germania e Stati Uniti.

Il monte salari dipende dal numero delle persone occupate, dalle ore di lavoro e dal salario unitario. Dai dati (tab.3) si trae che le ore lavorate sono lievemente diminuite in tutti i Paesi, anche se esistono notevoli differenze nel valore medio assoluto: si va dalle 1.499 ore della Germania alle oltre 1.700 di Italia e Stati Uniti.

Le persone occupate sono aumentate in tutti i Paesi nei due intervalli 2005-08 e 2019-23. E’ stato registrato un aumento di 5 milioni in Germania e di 10 milioni negli Stati Uniti. In termini di popolazione, la quota di persone occupate è aumentata nel corso del periodo di 5 punti in Germania, mentre è diminuita di due punti negli Stati Uniti ed è rimasta costante intorno al 40% in Francia e Italia.

Infine, il salario medio (corretto per le ppp) era pari nel 2004 a 64 mila dollari negli Stati Uniti, a 55 mila in Germania e intorno ai 49 mila in Italia e Francia. Nel 2019, a prezzi costanti, era aumentato di 10.000 dollari negli Stati Uniti, di 9 mila in Germania e di 7 mila in Francia, mentre è rimasto fermo in Italia. Il tasso medio di crescita negli anni 2005-19 è stato quindi pari all’ 1% in Germania e allo 0,9 negli Stati Uniti e Francia.

L’evoluzione dei salari è stata disastrosa in Europa negli anni post Covid (con diminuzione del salario medio che vanno dall’ 0,6 in Germania all’1,4 in Italia), contro incrementi superiori al 2% in USA. Il risultato finale è che nei 19 anni dal 2004 al 2023 il salario medio annuale è cresciuto negli Stati Uniti a un tasso annuale superiore all’1 %, intorno allo 0,6 in Francia e Germania ed è risultato negativo in Italia.

Se il nostro obiettivo è l’individuazione delle cause del diverso andamento delle spese di consumo negli Stati Uniti e, in particolare, della Germania, negli anni che vanno dal 2005 al 2019, non credo che l‘andamento del monte salari e delle sue determinanti possa dare ragione del più elevato contributo alla crescita dei consumi personali negli Stati Uniti. In Germania è aumentata la quota di salari e stipendi sul Pil, è aumentato il rapporto fra persone impiegate e popolazione, il saggio medio di incremento dei salari è stato superiore, mentre la variazione delle ore lavorate non sembra essere stata significativa. Il quadro ha subito una radicale modifica negli anni post Covid per cause che devono essere oggetto di specifica analisi.

I trasferimenti netti delle amministrazioni pubbliche.

Il secondo fattore che influenza la capacità di consumo delle famiglie è costituito dal saldo fra trasferimenti delle pubbliche amministrazioni e imposte personali prelevate. Questo saldo può essere misurato da indebitamento e, soprattutto, avanzo corrente dei conti pubblici. Utilizzando le Statistiche di Finanza Pubblica pubblicate dalla Banca d’Italia emerge una radicale differenza fra i paesi europei e gli Stati Uniti. Negli anni 2005—19 l’indebitamento annuo medio degli Stati Uniti è stato pari al 7% contro il 3 dell’Italia, il 4 della Francia e il sostanziale pareggio della Germania.

Il saldo corrente è stato in media positivo nei tre paesi europei in tutto l’intervallo 2005-23, mentre negli Stati Uniti è stato negativo, superiore al 3%. Abbiamo già affermato che il ruolo dello stato nella fornitura di servizi ai cittadini è limitato negli Stati Uniti, se confrontato con gli assetti europei. Ne segue che la finanza pubblica acquisisce un ruolo supplente attraverso una pressione fiscale incompatibile con l’equilibrio di bilancio, da un lato, ma stimolatore dei consumi privati, dall’altro.

Il saggio di risparmio

Dato il reddito, la spesa di consumo è condizionata dal saggio di risparmio in termini del reddito disponibile. Qui possiamo individuare un’ulteriore causa della diversa dinamica dei consumi, e quindi del pil, in Europa e negli Stati Uniti. Negli anni 2005-19 il saggio di risparmio è stato in Germania pari all’10 % contro il 9% in Francia e il 5% negli Stati Uniti. Deve essere sottolineato l’effetto negativo della stagnazione che ha caratterizzato l’economia italiana: il saggio di risparmio in termini di reddito disponibile è sceso dall’8% degli anni 2005-08 a meno del 3% in media fra il 2014 e il 2019, per poi risalire al 5% negli anni covid.

Il reddito disponibile

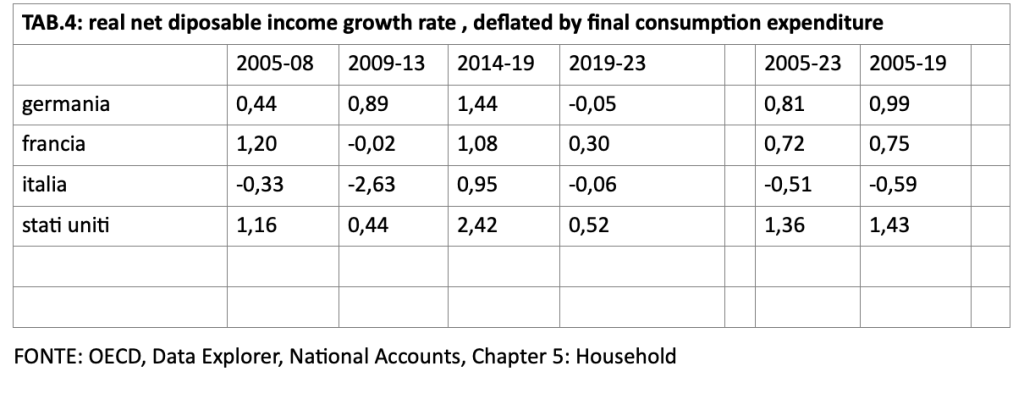

Quanto osservato finora sulla spesa di consumo può essere sintetizzato confrontando l’andamento del reddito disponibile nella tab. 4. Il reddito disponibile, deflazionato con la spesa di consumo, è cresciuto a un tasso medio dell’1,44% negli Stati Uniti dal 2005 al 2019 contro valori inferiori a1 in Germania e Francia e un tasso negativo (-0,52) in Italia.

A conferma poi del ruolo svolto dal bilancio pubblico negli Stati Uniti, i trasferimenti correnti hanno concorso per il 16% alla formazione del reddito personale contro imposte personali pari all’11% negli anni dal 2013 al 2019. Negli stessi anni, per accennare a un ulteriore elemento che differenzia l’Europa dagli Stati Uniti, il debito al consumo (escludendo i mutui ipotecari) è cresciuto allo stesso tasso del reddito pro capite. In termini reali è passato da 7500 euro del 2004 a 9000 nel 2019, con un forte accelerazione a partire dal 2015. In questi stessi anni il disavanzo federale è cresciuto e si è formato un differenziale di crescita rispetto all’Europa trainato dalla spesa di consumo (Economic Report of the President, 2024, Appendix B, tabb. B-16 e B-41).

Gli investimenti

In termini di pil la quota degli investimenti è simile in tutti paesi da noi esaminati, Negli anni 2005-19 la formazione lorda del capitale si è aggirata infatti in media intorno al 20% del pil, con il minimo in Italia, 19%, e il massimo in Francia, 21,5%. Il contributo alla crescita è stato pari a 0,46 punti di pil in media negli Stati Uniti e 0,35% in Germania e Francia. In Italia l’effetto è stato negativo.

Più che dal confronto del livello, gli spunti più significativi si possono cogliere considerando la composizione degli investimenti: in Europa è elevata l’incidenza delle spese per abitazioni, fra il 25 e il 30%, mentre negli Stati Uniti nella media degli anni 2005-19 si è rimasti al di sotto del 18. E’ pure limitata la percentuale di investimenti classificati come “other buildings and structure”, in cui dovrebbero rientrare gli investimenti nel comparto industriale. Non sembrano esserci differenze in termini di quota nell’aggregato, certamente composito, costituito da “ICT equipment and other machinery”, dove rientrano anche le armi. E’ al contrario centrale nell’accumulazione degli Stati Uniti il peso degli “intellectual property products” , il 25% del totale contro il 15% della media dei paesi europei.

I processi di accumulazione nella loro articolazione, contribuiscono, insieme alla destinazione del reddito disponibile delle famiglie, alla definizione della struttura economica di un paese. Il dato più ovvio è costituito dalla composizione del valore aggiunto. Nella media degli anni 2005-19, l’industria al netto delle costruzioni ha contribuito per il 16% per cento negli Stati Uniti (un livello non molto lontano da quello registrato in Francia e Italia); al contrario, in Germania la quota è stata vicina al 25%. Simmetricamente il peso dei servizi è stato vicino all’80% negli Stati Uniti e al 70% in Germania. L’analisi del composito settore dei servizi dimostra poi il ruolo relativamente rilevante dei settori che il rapporto Draghi indica come originatori di superiori incrementi di produttività negli Stati Uniti. Deve poi essere sottolineata la progressiva caduta del peso del settore industriale negli Stati Uniti. Abbiamo ricordato che l’industria ha contribuito nell’intero periodo 2005-19 alla formazione del valore aggiunto negli anni 2005-19 per il 16%, ma questo risultato deriva da una media pari al 17% negli anni 2005-08 e del 15% fra il 2014 e il 2019.

Sintesi

La crescita dell’economia degli Stati Uniti è stata superiore a quella europea, ma il riferimento ai maggiori paesi europei consente di dare ragione del divario. In primo luogo, la crescita pro capite è stata inferiore a quella tedesca nell’intervallo temporale 2005-19; solo la diversa risposta alla crisi pandemica ha portato a un tasso di crescita più elevato negli Stati Uniti.

E’ poi vero che la produttività per ora lavorata ha registrato livelli più elevata negli Stati Uniti. Ma, prescindendo da tutti i problemi di misurazione, questo vale se facciamo riferimento a tutte le attività. Se limitiamo l’esame all’industria per l’Europa e al “business non farm” per gli Stati Uniti, la crescita della produttività è stata superiore in Europa. Tutto ciò evidenzia il fatto che la misura della produttività ex post, tipicamente prociclica, è il risultato anche dell’andamento della domanda aggregata. Nel periodo da noi esaminato la produttività ha registrato negli Stati Uniti incrementi superiori nel settore dei servizi, dove la crescita della domanda è stata significativa, mentre è stata inferiore comparativamente nell’industria, che ha visto invece diminuire la quota nella formazione del valore aggiunto,

Sembra poi emergere che in assenza di politiche attente alla distribuzione primaria i tassi di crescita dipendono dalla presenza di componenti autonome della domanda. In Germania la crescita è stata sostenuta anche dal saldo positivo dei conti con l’estero. L’esaurimento di questa componente della domanda dal 2020 ha determinato lo stallo dell’economia tedesca. D’altro canto, non è stata attivata un’adeguata misura compensativa sul fronte della finanza pubblica.

Negli Stati Uniti il ruolo della finanza pubblica è stato in larga misura determinante nel sostegno della domanda di consumo delle famiglie, a giudicare in particolare dal saldo corrente dei conti delle pubbliche amministrazioni. Un ulteriore sostegno autonomo può essere riconosciuto nell’indebitamento delle famiglie a partire dalla seconda metà degli anni 10.

L’Italia è stato l’unico paese che non ha attivato fino al 2019 alcun sostegno alla domanda: infatti tutte le variabili rilevanti hanno registrato tassi di crescita o negativi o vicini allo zero. Si deve sottolineare, in particolare, che In un contesto di equilibrio dei conti con l’estero i saldi del bilancio pubblico non sono stati significativamente diversi da quelli tedeschi. Solo nel quadriennio post covid è stata attivata un robusto sostegno alla domanda, concentrato nl settore delle abitazioni. Di riflesso, il tasso di crescita, sia pure in un periodo molto ristretto, ha raggiunto i livelli più elevati degli ultimi decenni.

In tutti i paesi considerati la dinamica salariale è stata poi relativamente omogenea con incrementi, là dove le variazioni sono state positive, inferiori alla crescita della produttività nel comparto industriale in Europa e nel business non farm negli Stati Uniti. Gli effetti, via assetti distributivi, non sono stati portatori di sviluppo.

Deve poi essere sottolineato che i consumi erogati dal settore pubblico hanno diverso peso in Europa e negli Stati Uniti. In Europa il settore pubblico fornisce in larga misura i servizi essenziali rientranti nel welfare state in un contesto di generale equilibrio del bilancio pubblico. E’ quindi limitata la quota riferibile direttamente alle famiglie sul totale dei consumi.

Negli Stati Uniti, al contrario, è rimesso al bilancio famigliare l’acceso a servizi essenziali. Due vie sono quindi aperte. La prima presuppone, come è si è verificato negli Stati Uniti nei primi decenni del secondo dopoguerra, una dinamica salariale particolarmente sostenuta, in linea con rilevanti incrementi di produttività rilevati ex post. La via alternativa alimenta consumi essenziali o con il disavanzo pubblico o con l’indebitamento personale. In un quadro di produttività caratterizzata da tassi di crescita calanti e con incrementi salariali contenuti, questa via è stata seguita negli ultimi decenni, garantendo attraverso i consumi delle famiglie il 73% della crescita.

Più che dai differenziali della produttività oraria del lavoro, le vicende degli ultimi decenni sembrano indicare, come già osservato, che è stato possibile garantire tassi di sviluppo adeguati con sostegni alla domanda aggregata di origine interna od esterna, come insegnano Germania e Stati Uniti. E’ tuttavia evidente che nessun sistema economico può essere giudicato definitivo, ma tutti hanno in sé fattori d’involuzione

Le politiche mercantiliste, quali quelle seguite dalla Germania, oltre ad essere dipendenti dal contesto geopolitico, si scontrano con la diffusione delle capacità produttive in paesi considerati tradizionalmente non competitivi. In generale, il modello europeo che privilegia i beni di consumo durevoli, o l’industria del lusso, non sembra proiettabile nel futuro. Meglio attrezzato sembra essere il sistema americano fondato, come abbiamo visto, su un significativo ruolo degli investimenti nei prodotti dell’intelletto, peraltro ampiamente tutelati dalle regole riguardanti a livello internazionale la proprietà privata della conoscenza.

Un esempio di sostegno alla crescita originata all’interno è costituita dai consumi delle famiglie negli Stati Uniti, alimentati da disavanzo pubblico e indebitamento. Ci si deve tuttavia chiedere se una politica fiscale sistematicamente squilibrata sia sostenibile nel tempo o se politiche alternative non siano preferibili.

E’ evidente che la disattenzione verso la distribuzione primaria può rallentare lo sviluppo, oltre a originare problemi sociali. Crisi finanziarie possono poi essere causate (come è accaduto in passato) da eccesso d’indebitamento privato. Le esperienze del secondo dopoguerra in tutto il mondo occidentale con riferimento alla dinamica salariale, o alle modalità di fornitura dei servizi essenziali in Europa, possono ancora essere fonte di utile ispirazione.

La vicenda italiana dimostra infine che politiche passive, incapaci in altri termini di definire interventi duraturi di sostegno alla crescita, non garantiscono una distribuzione equilibrata del reddito e non impediscono l’indebolimento del sistema produttivo. L‘esito non può che essere, come in effetti è avvenuto, una prolungata stagnazione.