Il credito bancario alle imprese continua a diminuire e il comparto più penalizzato è quello delle istituzioni senza fini di lucro. Il tema è cruciale per lo sviluppo del Paese, perché un processo così lungo e duraturo sta contribuendo ad un ridisegno degli assetti sociali e produttivi. Proposte per un rilancio della finanza etica.

Riceviamo e pubblichiamo questo articolo sul terzo settore e la finanza di Alessandro Messina, collaboratore storico di sbilanciamoci.info e ricercatore per lungo tempo della nostra campagna. Alessandro Messina è candidato a Presidente di Banca Etica nella prossima Assemblea del 17 maggio. Ovviamente, Sbilanciamoci non prende posizione o parte nei confronti interni o nei passaggi elettorali delle organizzazioni che fanno parte della campagna o con cui collabora. Per cui saremmo felici di ricevere e pubblicare un contributo anche da parte di Aldo Soldi, l’altro candidato alla presidenza, e ospitare un confronto tra loro come già sono stati organizzati: alle ore 17 del 16 aprile con la moderazione di Sara Nunzi al Polo civico dell’Esquilino e prima ancora, il 20 marzo, sui canali di Altreconomia.

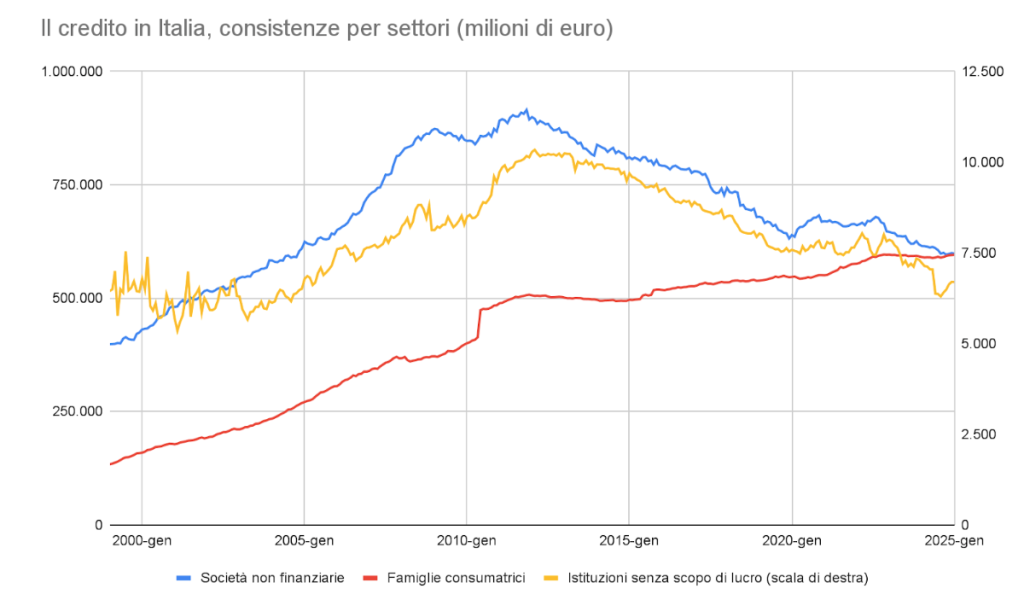

Continua la discesa del credito bancario. Gli ultimi dati della Banca d’Italia ci dicono che nel corso del 2024 sono venuti meno 36 miliardi di euro di finanziamenti rispetto all’anno precedente, pari al 2% del totale. Il comparto più colpito risulta essere quello delle istituzioni senza scopo di lucro, con un calo in valore assoluto di 612 milioni di euro, corrispondente al 6% delle consistenze totali. Seguono le famiglie produttrici, assimilabili ad un sottoinsieme delle microimprese, con un calo vicino al 5%, e le altre imprese, con un decremento creditizio superiore al 2%.

Questi dati si aggiungono a quelli drammatici registrati in Italia a partire dal 2012, anno di primo impatto della Grande crisi finanziaria: 240 miliardi di credito in meno, in dodici anni, all’economia reale. Questo valore è il risultato netto di un decremento ancora maggiore per le imprese (-266 miliardi), per le amministrazioni pubbliche (-35), per le famiglie produttrici (-31) e per le istituzioni senza scopo di lucro, colpite con una riduzione del credito pari a 3,5 miliardi di euro. Unico comparto a salire è quello delle famiglie consumatrici, che “guadagnano” quasi 93 miliardi di maggior credito, pari a circa il 18% in più.

Il tema è cruciale per lo sviluppo del Paese, perché un processo così lungo e duraturo di razionamento del credito non ha precedenti in tempi di pace e sta fortemente contribuendo ad un ridisegno degli assetti sociali e produttivi, pur in assenza di un disegno politico esplicito. Meriterebbe ampia e approfondita analisi.

Terzo settore in crescita, ma senza finanziamenti

In questa sede, però, ci si vuole soffermare sullo specifico segmento delle organizzazioni non profit o, se si preferisce, del terzo settore.

In termini relativi, nel lungo arco di tempo considerato, le istituzioni senza scopo di lucro risultano le più colpite: -34% di finanziamenti, contro il -32% delle famiglie produttrici e il -31% delle altre imprese. Non solo, questo calo dei finanziamenti arriva mentre nello stesso arco di tempo, le dimensioni economiche del terzo settore crescevano in modo assai pronunciato, molto maggiore al resto dell’economia nazionale: tra 2011 e 2021 il Prodotto interno lordo italiano è aumentato dell’8,73% (dati Istat, a prezzi correnti), la dimensione economica del settore non profit, misurata in proxy con la stima delle entrate delle organizzazioni che lo compongono, è cresciuta del 32,72%.

All’interno di tale aggregato vi sono quattro componenti principali: le associazioni, le fondazioni, le cooperative sociali e le altre forme (comitati, enti morali, ecc.). Le statistiche della Banca d’Italia sulle consistenze di credito, da cui sono tratti i dati citati poco sopra, non considerano però le cooperative sociali nell’aggregato delle istituzioni senza scopo di lucro, ma includono questa specifica componente del terzo settore tra le “società non finanziarie”, in quanto imprese. Dunque, ha senso confrontare l’andamento di quell’indicatore di credito con il sottoinsieme di non profit composto solo da associazioni, fondazioni e altre istituzioni. Ebbene, anche escludendo le cooperative sociali dal conteggio si ha che il settore delle istituzioni senza scopo di lucro è cresciuto, tra 2011 e 2021, del 26,28%, mentre il credito concesso si è ridotto del 24,55%: un gap creditizio che supera il 50%. Irragionevole, pertanto, leggere il calo dei numeri sul credito come effetto di una mancanza di domanda.

Le banche e il terzo settore

Questi dati sono particolarmente interessanti sotto diverse prospettive.

La prima è l’amara constatazione che, a fronte di un crescente sforzo progettuale teso a migliorare la relazione tra banche e terzo settore, concretizzatosi prevalentemente tra 2010 e 2015 (con la nascita di Banca Prossima, con la Divisione Terzo settore di UBI, poi entrambe confluite in Intesa SanPaolo, con l’avvio di Universo Non Profit in Unicredit, eccetera), non si sia sviluppata nel sistema bancario italiano una proporzionata capacità di servizio, e neanche di credito. Il terzo settore è diventato più uno dei tanti terreni di pulizia dell’immagine aziendale che un vero ambito di business, seppur responsabile, aprendo così la strada alle pratiche di “social/green/Esg washing”. Significativo quanto dichiarato dalla più grande banca del Paese, Intesa SanPaolo: 144 milioni di euro investiti nel terzo settore durante il 2023 (flusso, non stock), pari allo 0,2% di quanto erogato nel corso dello stesso anno, una proporzione che è pari a meno della metà della quota di consistenze verso le istituzioni non profit che l’intero sistema bancario aveva sul finire dello stesso anno (0,48%).

La seconda prospettiva, ancor più amara, è che i postumi della Grande crisi finanziaria (2008-2011) hanno talmente modificato gli assetti organizzativi e i paradigmi di lavoro delle banche, restringendo le regole del gioco del mercato creditizio, che non si trovano incentivi, spazi di manovra, deroghe ammissibili, per nessuno, neanche per settori ad alto impatto sociale e reputazionale. A meno di non avere una missione specifica o una visione strategica molto alternativa, come nel caso della finanza etica, aspetto che verrà ripreso più avanti.

La terza è che anche su questo ambito si può misurare la scarsa incisività dei livelli associativi di secondo e terzo livello, degli organismi di rappresentanza (si pensi ai “Cantieri Viceversa” promossi dal Forum del Terzo settore) o la strumentalità con cui le forze politiche (tutte, trasversalmente) hanno trattato il dialogo verso il settore non profit, senza mai far corrispondere alle promesse le concrete scelte politiche.

Grande trasformazione, svuotamento sociale?

Tra i tratti che hanno accomunato qualunque governo negli ultimi trent’anni vi è stata la spinta alla privatizzazione dei servizi di welfare (sanità, assistenza sociale, istruzione), con immancabile enfasi sul ruolo del terzo settore. L’immagine positiva del volontariato, del privato sociale, delle energie civiche da valorizzare, ha legittimato un processo – a volte brutale – di esternalizzazioni dal settore pubblico al non profit, oggi chiaramente fotografato dai dati Istat: +503%, la crescita delle entrate delle cooperative sociali dal 1999 al 2021, passate da circa 3 a 18 miliardi di euro, fortemente concentrate sull’assistenza sociale; +136%, quella delle entrate delle fondazioni nello stesso periodo, passate da 5 a 12 miliardi di euro e concentrate su sanità e istruzione. Una grande trasformazione del sistema di welfare del Paese, che nel frattempo ha ridotto la spesa pubblica sugli stessi comparti (e aumentato quella per la difesa, +20% tra 2012 e 2022).

Mentre cresceva questa componente del terzo settore, si registrava un aumento della fragilità della componente associativa, proprio quella che più dovrebbe rappresentare l’aspetto positivo di dinamismo civico del non profit: quasi un milione in meno di volontari tra 2015 e 2021 (-15,69%), mentre tra 1999 e 2021 gli addetti nelle associazioni sono calati del 24% e per quelle attive nell’ambito della tutela dei diritti il calo è stato addirittura del 69%.

Una parte di questa occupazione nel terzo settore associativo può presumersi trasferita alla componente più robusta, le citate fondazioni e cooperative sociali, in un processo di crescente strutturazione e professionalizzazione del comparto. Un’altra parte, con tutta probabilità, si è persa, soffocata dall’aumento del processo di istituzionalizzazione del settore e dalla riduzione della spesa per cultura, ambiente, sport, ossia quella spesa sociale non strettamente collegata a servizi assistenziali. Una terza componente, minore ma significativa anche per valore simbolico, è stata assorbita dalla bolla delle startup che, negli ultimi quindici anni, ha attratto le giovani generazioni proprio come, sul finire degli anni ‘90, aveva fatto il terzo settore.

La finanza etica e le sue chance

Di fronte a questo scenario, ampie sono le potenzialità di sviluppo di una proposta di finanza etica. Perchè specializzata, su misura, non condizionata (o almeno non troppo) dai vantaggi relativi che gli altri intermediari trovano nel finanziare gli altri settori (più grandi, più redditizi, più facili da conoscere e gestire).

Lo dimostra il fatto che Banca Etica, unico operatore nazionale dedicato al terzo settore, da sola, nel corso del 2023, ha erogato al non profit – inteso qui come insieme di associazioni, fondazioni e cooperative sociali – 106 milioni di euro (flusso, non stock), un valore di poco inferiore alla ben più grande Intesa SanPaolo, con i suoi già citati 144 milioni.

Però, anche Banca Etica mostra difficoltà: nel 2019 e 2020 quel valore infatti era pari a circa 270 milioni. Poi, è iniziata una discesa importante, secondo una tendenza che fatica a riprendersi (fonti: Report di impatto 2019, 2020, 2021, 2022, 2023).

Forse è solo una congiuntura organizzativa. Certamente, a differenza degli altri intermediari, Banca Etica non può non porsi il tema di come recuperare il ritmo degli anni passati, analizzando i fattori problematici e trovando le opportune soluzioni.

Anche perché, in un mercato sempre più competitivo, dove essere piccola banca è difficilissimo e dove tutti gli operatori affollano ogni spazio di mercato possibile, quella del terzo settore – per quanto detto – può essere una nicchia che promette di restare tale a lungo. Occupandola, Banca Etica può così, da un lato, garantire il rispetto della missione sociale che, da sempre, si è data e, dall’altro, accompagnare lo sviluppo delle proprie attività di impiego del denaro che in modo crescente i risparmiatori continuano ad affidarle. Insomma, il presidio del mercato del terzo settore, nelle sue diverse componenti, può tornare a rappresentare per la finanza etica una chiave di volta per la doppia sfida dell’impatto sociale e della sostenibilità d’impresa.

Con alcune direttrici principali da seguire:

- valutazione del terzo settore, soprattutto delle organizzazioni più piccole e di natura associativa, che rifugga dai criteri standard (gli stessi che adottano le altre banche e che la regolamentazione enfatizza), con l’obiettivo di porsi come riferimento del mercato anche nell’originalità delle prassi e delle modalità di lavoro;

- integrazione maggiore, pertanto, della valutazione d’impatto nel processo del credito, consentendo anche notching positivi in base ai fattori di qualità sociale e ambientale (per notching si intende revisione del risultato derivante da un algoritmo di classificazione del rischio di una controparte);

- decisa spinta sull’innovazione e la digitalizzazione, aspetti cruciali per definire processi efficienti (dunque meno costosi e più veloci) e insieme trasparenti, che aumentino la capacità di cura nella relazione con i clienti;

- definizione di una strategia più ricca e articolata di messa in campo di strumenti di garanzia, generali e per cluster di rischiosità predefinita o con plafond dedicati: pubblici (statali, regionali, europei, ecc.) o privati (sistema dei confidi, fondazioni bancarie, fondazioni e associazioni antiusura, donazioni varie). Quanto fatto da Banca Etica negli ultimi anni insieme al Fondo europeo degli investimenti è un buon punto di partenza;

- rafforzamento della capacità di offerta di finanziamenti a medio-lungo termine, preziosi per il terzo settore, che raramente può investire con mezzi propri, attraverso forme di gestione della raccolta che consentano una maggiore attenzione e competitività su analoghe durate e su condizioni di finanziamento a tasso fisso (obbligazioni social, sustainability linked bonds, green bonds, impact securitization).

L’organizzazione non profit che si rivolge a Banca Etica deve trovare prodotti, capacità di ascolto, chiarezza rispetto all’iter che affronterà, una chiara visione del grado di avanzamento del processo che la riguarda e delle ragioni di eventuali feedback negativi. L’attività di trasparenza ed alfabetizzazione in tale ambito, oltre che essere coerente sul piano valoriale, potrà così diventare fattore competitivo e generare credibilità ed attaccamento dei clienti.

Quelle esposte sono solo alcune delle proposte contenute nel programma elettorale della lista Re:Start Banca Etica 2025, candidata al Consiglio di amministrazione della banca, che verrà scelto nella prossima Assemblea del 17 maggio.

Sostenere questo programma, sostenere il comitato e la lista Re:Start significa dare nuovo slancio al credito per il terzo settore, recuperando e sostanziando i principi alla base del movimento della finanza etica.

Alessandro Messina, candidato alla Presidenza di Banca Etica per il comitato Re:Start

Il terzo settore e i numeri di Banca Etica

Riportiamo qui la risposta di Banca Etica all’articolo di Alessandro Messina sulla finanza etica ed il terzo settore pubblicato nei giorni scorsi su questo sito. Si tratta di un tema importante su cui sono sempre benvenute opinioni diverse e il confronto sulle analisi e le prospettive di sviluppo di un’economia di giustizia e sostenibile.

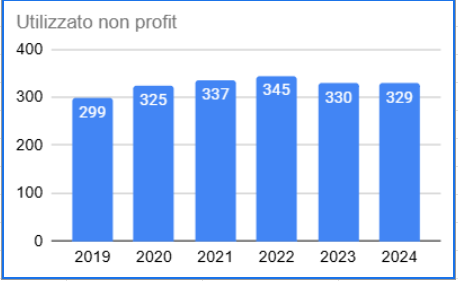

“I dati ufficiali che risultano a Banca Etica non sono in linea con quelli riportati nell’articolo di Messina, secondo il quale i crediti al Terzo Settore erogati da Banca Etica sarebbero calati da 270 milioni nel 2019 a 106 milioni nel 2023.

Riportiamo di seguito i dati ufficiali – derivanti dai bilanci certificati della banca e dai Report di Impatto – relativi all’andamento del credito erogato da Banca Etica a favore del terzo settore.

Nell’ambito dei crediti al terzo settore, i bilanci e i report di impatto di Banca Etica includono i crediti a favore di associazioni, ETS e cooperative sociali.

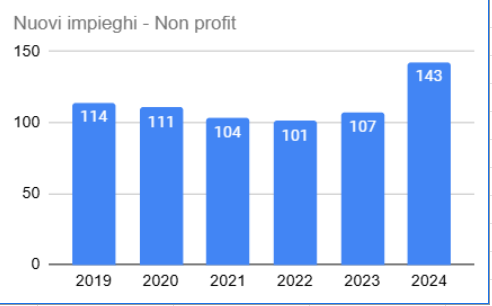

Per completezza segnaliamo anche l’andamento dei nuovi impieghi di Banca Etica a favore delle realtà non profit: