L’Italia continua ad avere una crescita del Pil più bassa del resto d’Europa, un deficit di domanda interna e con la crisi un quarto della capacità produttiva è andata persa. Il DEF Gentiloni-Padoan non è quello che serve.

Chiunque governerà il Paese troverà una situazione economica e sociale che con il passare degli anni ha perso per strada l’orizzonte europeo dal lato di alcuni indicatori economici, con delle prospettive che, passo dopo passo, peggiorano. Dopo anni di facili promesse e auspici di crescita legate alle cosiddette riforme strutturali, il Paese dovrebbe cambiare il motore della macchina senza fermarla. È una impresa improrogabile, e sempre più difficile da realizzare.

Infatti, anni di decumulo di sapere e produzione, capacità di intervento della Pubblica amministrazione, di reddito e investimenti, hanno prosciugato gli asset su cui fondare il rilancio del Paese. Capitale, lavoro e Stato sono più deboli e nessuno di questi, singolarmente, ha la forza di cambiare la direzione di marcia.

Il DEF appena presentato dal governo Gentiloni-Padoan protempore (il 26 aprile), al netto della difesa del proprio operato, presenta un Paese che non ha rimosso nessuno dei vincoli di struttura che ingabbiano la crescita di lavoro e capitale.

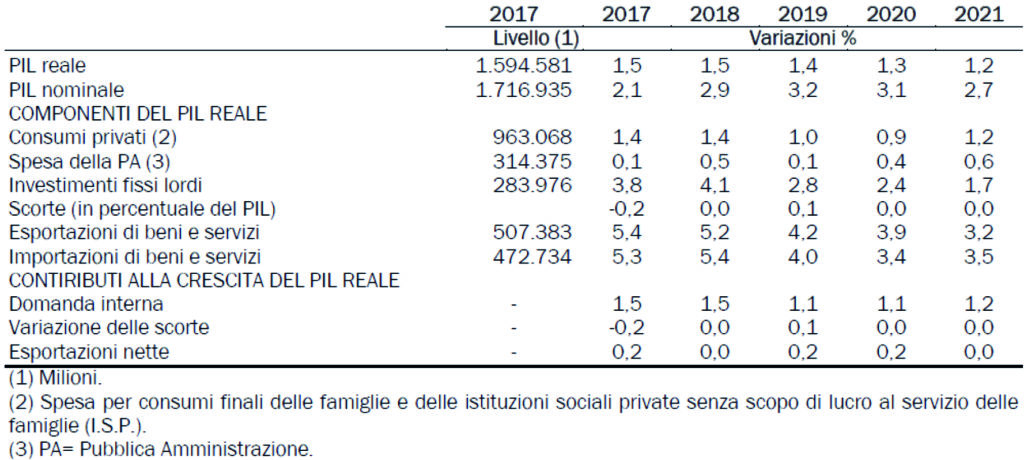

La crescita del PIL nel corso del tempo (2018-2021) rimane inchiodata al di sotto dell’1,5% e, aspetto ben più preoccupante, la crescita degli investimenti flette dal potenziale 4,1% del 2018 all’1,7% del 2021, unitamente ad un saldo tra esportazioni-importazioni che comprime il contributo alla crescita del PIL, senza che vi sia una adeguata crescita della domanda interna.

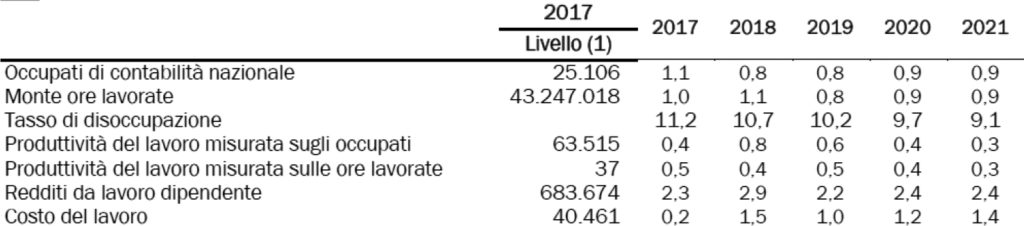

Anche il cosiddetto mercato del lavoro è coerente con la dinamica degli investimenti e della crescita del PIL, con una aggravante: la creazione di nuovi posti di lavoro – riduzione del tasso di disoccupazione dal 10,7% del 2018 al 9,1% del 2021 – è a basso valore aggiunto in ragione della contenuta crescita del PIL e degli investimenti.

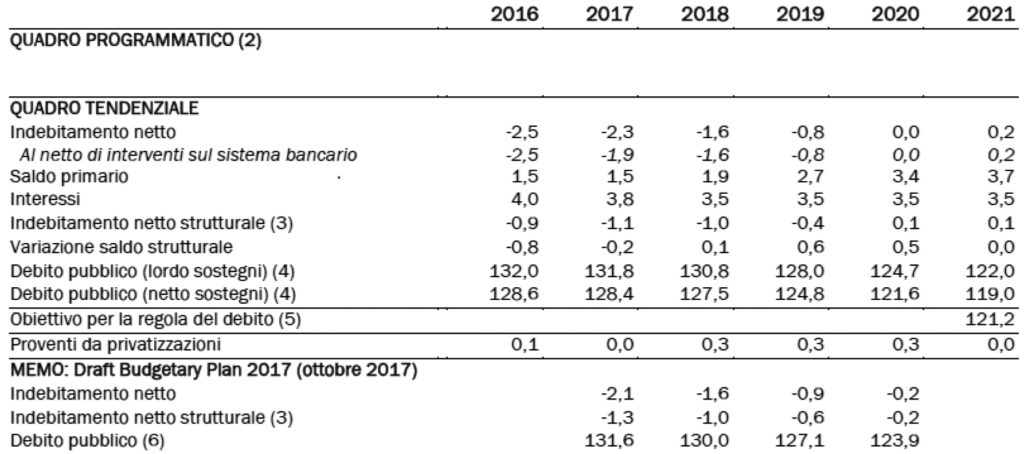

Nonostante la bassa crescita, il quadro tendenziale del DEF presenta dei conti pubblici fin troppo allineati ai vincoli europei. L’indebitamento strutturale, l’indicatore utilizzato dall’Europa per valutare la convergenza o meno dei conti pubblici rispetto al Fiscal Compact, nel 2019 sarà pari a meno 0,4% del PIL, unitamente a un avanzo primario che prosciuga l’economia reale per quasi 2 punti di PIL nel 2018, salendo al 3,7% del 2021.

Se allarghiamo lo sguardo all’Europa, invece, possiamo registrare dei vincoli di struttura che il prossimo governo deve assolutamente affrontare. Proviamo a fare un esercizio di valutazione dei nodi economici che dovrebbero essere almeno condivisi.

1. La crescita del PIL nazionale, pur registrando dei miglioramenti, rimane lontana dalla media europea, con una preoccupante tendenza al rialzo. In altri termini, l’Italia da tempo non riesce ad agganciare la crescita corrente e si accontenta di un residuo che non trova nessuna giustificazione nelle recenti esaltazioni del governo. La questione che il nuovo governo dovrebbe affrontare è quella di una crescita, anno dopo anno, stabilmente inferiore alla media UE.

2. Gli investimenti sono un altro tema da indagare correttamente. Sebbene ci sia stata una crescita nel recente passato, è altrettanto vero che questi non hanno permesso una crescita del PIL coerente. Sostanzialmente, il moltiplicatore degli investimenti nazionale è più contenuto rispetto a quello dei Paesi europei. È un punto molto delicato che dovrebbe aprire una discussione seria per uscire dai soliti cliché circa la necessità di consolidare gli investimenti. Sono fondamentali, ma la natura-struttura degli investimenti non può più essere rimossa e, soprattutto, non può essere slegata dalla specializzazione produttiva. Quanto ci separa dalla media europea in termini di investimenti fissi lordi in rapporto al PIL, – quasi tre punti di PIL nel 2017 – dovrebbe diventare la questione da sollevare e qualificare.

3. La caduta degli investimenti in rapporto al PIL è, purtroppo, coerente con la scomparsa di quasi il 25% della produzione industriale; chiedere all’attuale struttura produttiva di “aggiungere” 50 miliardi di euro in nuovi investimenti, data la specializzazione produttiva, è tecnicamente impossibile. Evidentemente occorre qualcosa di diverso dagli incentivi modello Calenda.

4. In Europa c’è un affannarsi sulle critiche sorti del debito pubblico e sulla necessità di ridurlo – Fiscal Compact -, ma occorre ricordare che il debito pubblico fa il paio con il debito privato, che invece è più basso di 33 punti di PIL rispetto alla media dei Paesi europei. Non è un tema da sottovalutare. Infatti, più che il debito pubblico è stato il debito privato a mettere in ginocchio tutto il sistema economico e l’infrastruttura europea dopo il 2007. La memoria non è un optional. Rimane il debito pubblico sopra il 130% del PIL, ma l’Italia, a differenza di altri Paesi che fanno la voce grossa, non è mai fallita! Inoltre, la dinamica del debito appare sotto controllo e non saranno i decimali a compromettere la sostenibilità economica dello stesso. Dobbiamo cambiare il Fiscal Compact e abbiamo l’occasione di farlo a partire da quest’anno e non possiamo perdere l’occasione.

5. Cresce l’indebitamento? Tendenzialmente si riduce rispetto all’anno precedente – si passa dal 2,3 all’1,6% del PIL tra il 2017 e il 2018 – e se utilizzassimo “correttamente” l’output gap, cioè la differenza di crescita tra PIL potenziale e PIL effettivo, il Paese avrebbe da tempo conseguito il quasi pareggio di bilancio. La questione non è tecnica, ma politica e non si tratta di uscire o meno dall’euro, dibattito che ormai ha perso contenuti e prospettive.

6. In parallelo, si deve pur trovare una soluzione al tema della distribuzione del reddito, con un’avvertenza: la polarizzazione del reddito deve, innanzitutto, trovare una soluzione nel mercato dei fattori. Infatti, il fisco distribuisce il reddito emerso dal mercato e più di tanto non può fare. Ci sarebbe la soluzione dell’allargamento della base imponibile IRPEF, ma è essenzialmente nel mercato che la distribuzione del reddito è più polarizzata.

Riconsegnare al sindacato il ruolo di agente economico è diventata una questione insopprimibile. In numeri (Eurostat): quasi un quarto (il 24,4%) del reddito complessivo era percepito da appena il 10% della popolazione; rispetto al 2008, anno nel quale è iniziata la crisi, il decile più benestante ha accresciuto la sua quota di reddito (23,8%), mentre quello più povero ha registrato un crollo (era il 2,6%).

Se cominciamo a mettere le mani sui nodi che il Paese deve affrontare tutto diventa più complicato, ma almeno sappiamo di cosa si deve occupare il Governo.