A 10 anni dallo scoppio della crisi il Wall Street Journal ritrae lo stato di salute dell’economia Usa. E campanelli d’allarme preannunciano una nuova turbolenza.

A dieci anni dallo scoppio della crisi finanziaria del 2008, il Wall Street Journal propone una fotografia della situazione economica statunitense, evidenziando i punti critici di una ripresa che stenta a radicarsi e di una iniqua distribuzione dei guadagni derivanti dall’andamento dei mercati finanziari.

Dallo scoppio della crisi, la Federal Reserve (Fed) ha immesso diverse migliaia di miliardi di dollari sul mercato bancario a sostegno di banche e compagnie assicurative in sofferenza. I titoli bancari, dopo un fisiologico rallentamento dovuto alla crisi, hanno registrato un nuovo slancio dopo il novembre 2016, in seguito all’elezione di Donald Trump e alle promesse relative a un nuovo processo di deregolamentazione.

Ma l’economia statunitense continua a essere caratterizzata da una iniqua distribuzione e da crescenti disuguaglianze economiche e sociali. Gli indicatori di benessere sociale più comuni – salari e concentrazione della ricchezza – rivelano la ripresa economica in tutta la sua fragilità.

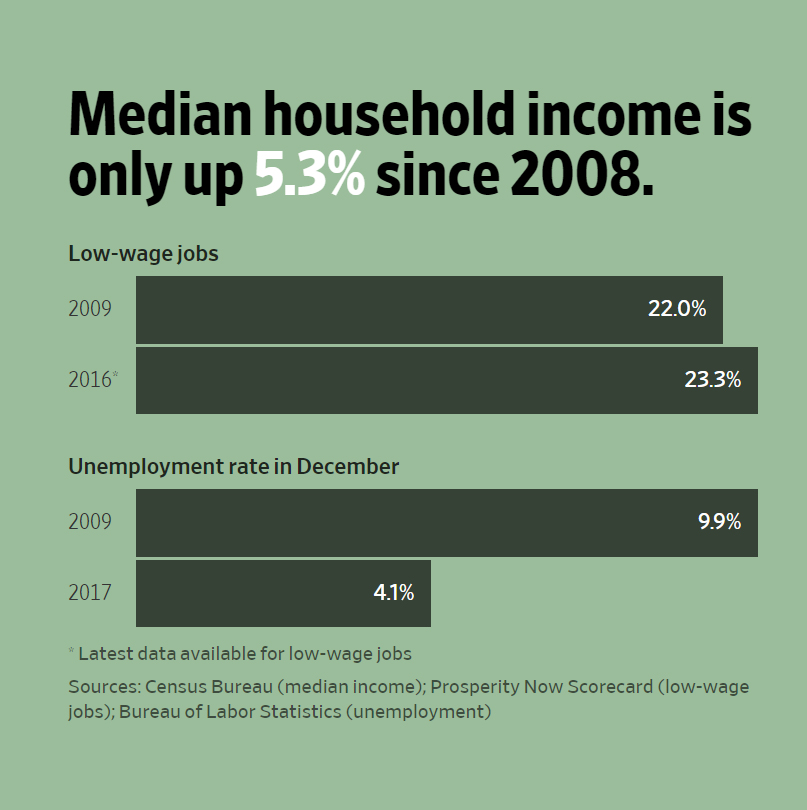

Milioni di lavoratori hanno perso il lavoro dopo lo scoppio della crisi e, nonostante la disoccupazione tra il 2009 e il 2017 sia scesa di 6 punti percentuali (dal 9,9 al 4,1%), i bassi livelli salariali fanno sì che cresca la dimensione del cosiddetto “lavoro povero”: l’aumento dell’occupazione riguarda per circa un quinto occupazioni con un reddito medio inferiore alla soglia di povertà e il livello di reddito mediano (corretto per l’inflazione) delle famiglie statunitensi è rimasto inchiodato al livello del 2008.

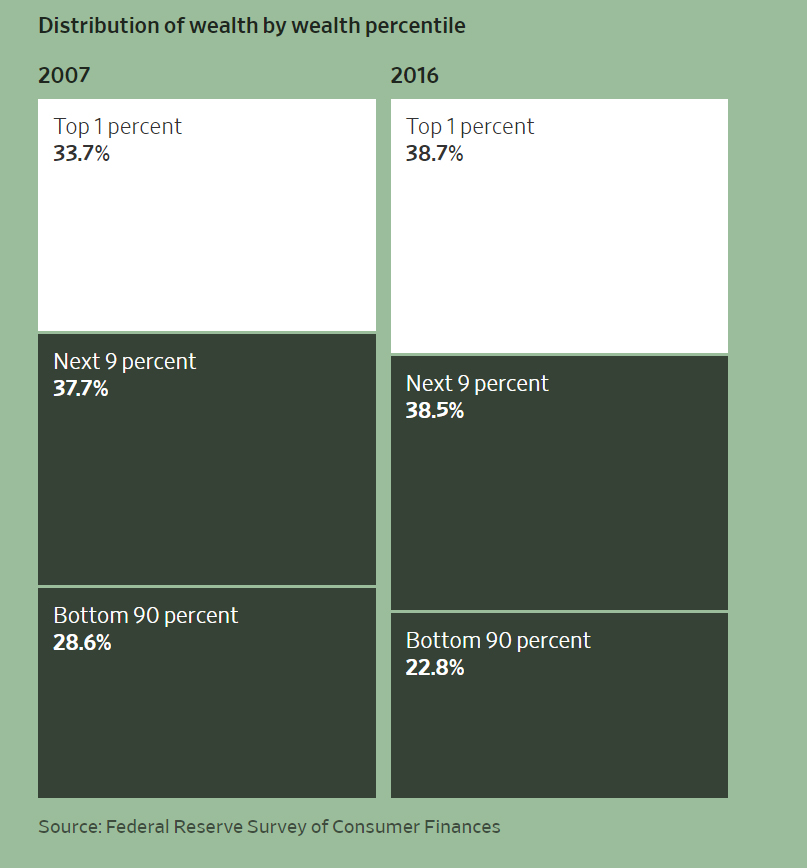

Ciononostante, l’agenda politica ed economica ha considerato come prioritarie quelle misure di sostegno alla stabilità dei mercati finanziari che hanno spinto nuovamente i valori di azioni e titoli immobiliari, spesso posseduti dalle fasce più ricche della popolazione. Questo ha inevitabilmente portato ad acuire il processo di accumulazione e concentrazione della ricchezza. Se già nel 2007 il 71,4% della ricchezza era posseduto dal 10% più ricco, nel 2016 la quota aumenta al 77,2%, mentre la quota detenuta dal restante 90% della popolazione risulta solamente del 22,8%.

La crisi finanziaria è costata agli Stati Uniti tra i 6 e i 14 mila miliardi di dollari in termini di output ed è stata considerata conclusa solo in seguito alla promessa di immissione di circa 12,6 mila miliardi di dollari da parte del governo. Tuttavia, come detto, a beneficare di tali provvedimenti sono stati di fatto gli attori protagonisti della crisi dei subprime: le fasce più ricche della popolazione e l’élite finanziaria. La scelta politica che è stata compiuta – che ha favorito proprio quelle fasce già protette della popolazione che hanno contribuito a innescare e alimentare i processi di accumulazione e concentrazione della ricchezza finanziaria e di crescente finanziarizzazione dell’economia sfociati nello scoppio della crisi del 2008 – ha provocato l’espressione di dissenso contro gli abusi del capitalismo finanziario del movimento Occupy Wall Street, nato a Zuccotti Park nel novembre 2011.

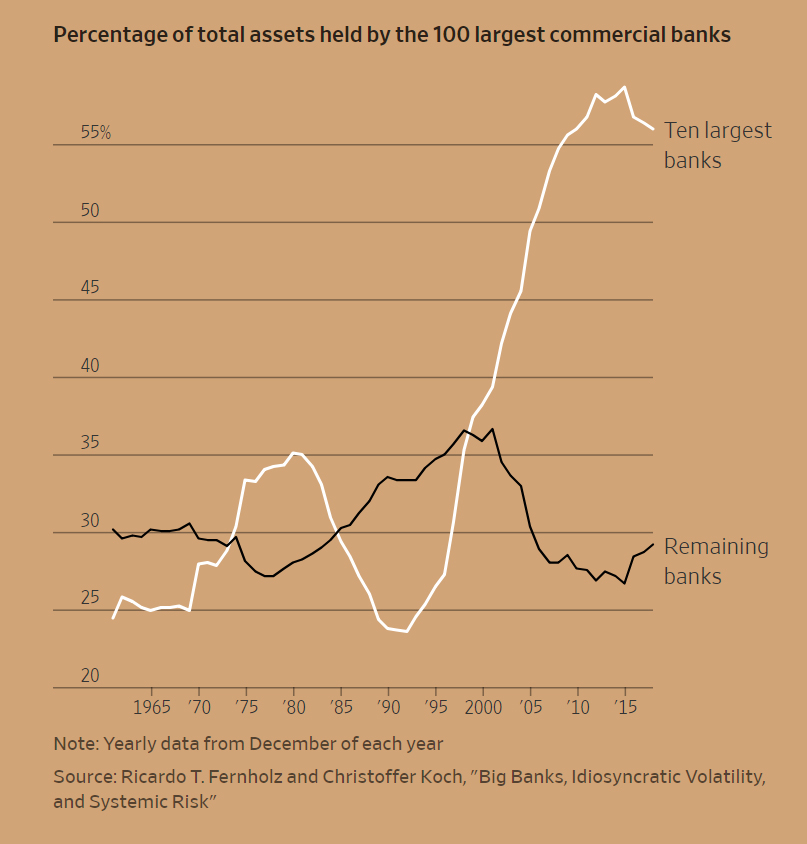

Eppure la concentrazione della dimensione di imprese finanziare e banche cosiddette “too big to fail” e la finanziarizzazione dell’economia (il settore finanziario si attesta ancora intorno al 7,5% del Pil statunitense) non hanno subito la battuta di arresto che (ingenuamente) ci si aspettava dopo la crisi del 2008.

Nonostante le sanzioni e i (seppur timidi) tentativi di riforma messi in campo dall’amministrazione Obama con il Dodd-Frank Act (2010) sulla regolamentazione del settore finanziario – che l’amministrazione Trump si è comunque impegnata ad indebolire –, il sistema finanziario non sembra aver riformulato il suo modus operandi e soprattutto non sembrano essere cambiati gli attori in campo.

Le società di rating finanziario, a suo tempo sul banco degli imputati per aver sottovalutato o volutamente ignorato i segnali di rischio, sono quelle di sempre: Standard’s and Poors, Moody’s, Fitch. Il meccanismo delle porte girevoli è ancora in funzione: le regole sono più severe, ma coloro che le applicano spesso provengono dalle stesse società che sono tenuti a sorvegliare. Fannie Mae e Freddie Mac dominano ancora il mercato dei mutui americani, dopo il salvataggio del 2008 e le mancate promesse di riforma che vi hanno fatto seguito.

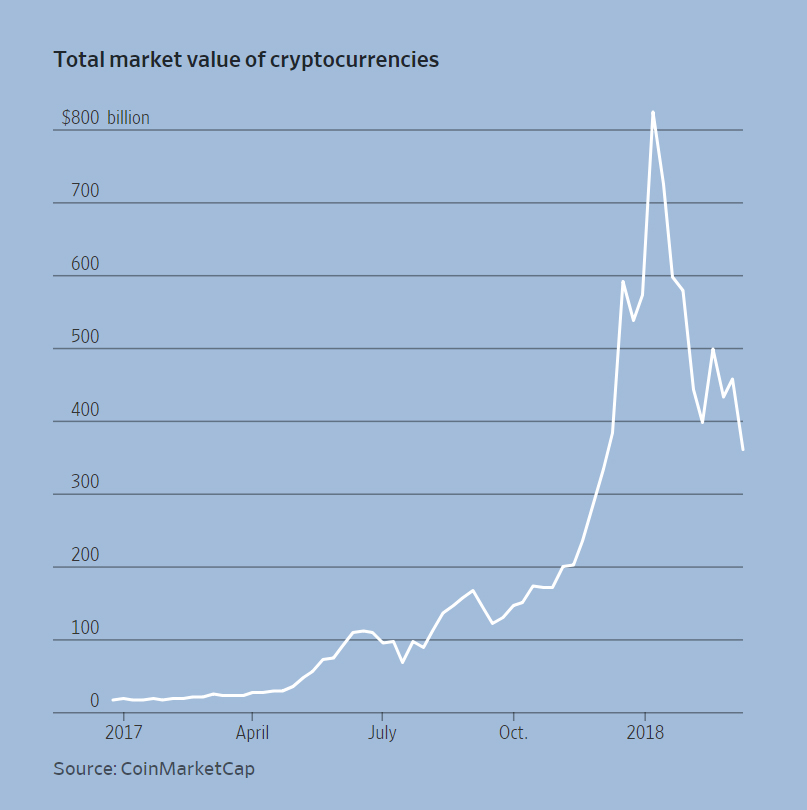

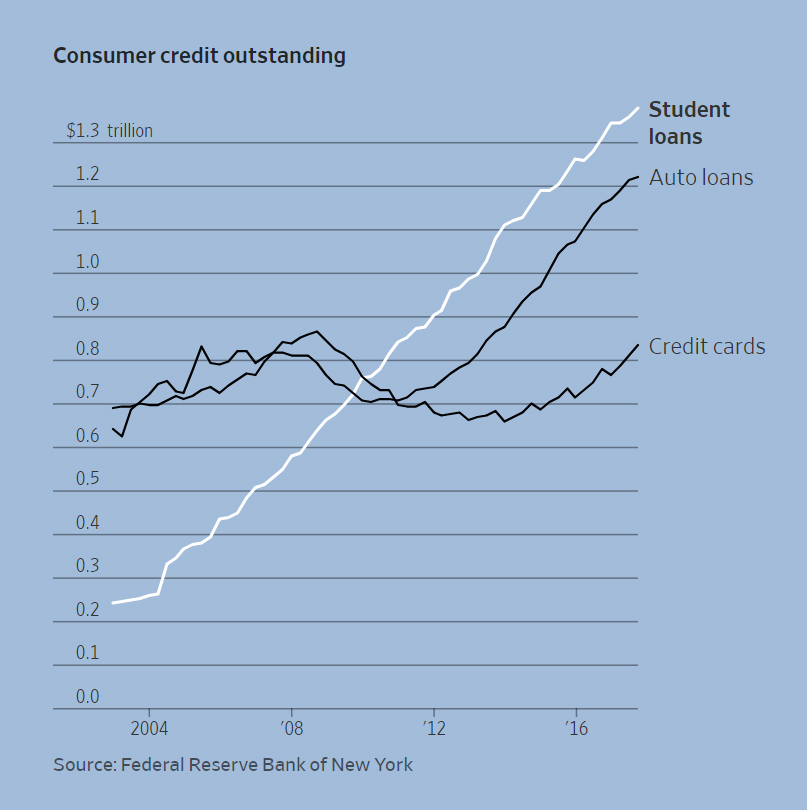

Oltre ai cambiamenti provocati dalla crisi finanziaria alla struttura economica statunitense e alle problematiche irrisolte in questi dieci anni, vengono evidenziati tre fenomeni che lasciano pensare al concreto rischio di nuove crisi: la diffusione delle cosiddette criptovalute come i Bitcoin, la dimensione assunta dall’indebitamento studentesco e l’inarrestabile finanziarizzazione che sia accompagna al rischio di instabilità legato alla crescente complessità di un’ingegneria finanziaria che porta alla creazione di strumenti speculativi sempre più sofisticati.

Tutto questo sta avvenendo in un contesto come quello sopra descritto, caratterizzato da una struttura macroeconomica ancora debole, da crescenti disuguaglianze socio-economiche e da un consistente aumento del debito pubblico degli Stati Uniti dovuto principalmente ai salvataggi post-crisi.

Risulta chiara, dunque, la necessità di una svolta politica che sappia e voglia orientarsi al ridimensionamento del peso della finanza, al contrasto alle disuguaglianze e alla ripartenza produttiva e occupazionale di una delle principali economie a livello globale. Tutto ciò, però, è in netto contrasto con le intenzioni di Trump di accelerare il nuovo processo di deregolamentazione del settore finanziario volto a riportare a pieni giri la macchina della finanza globale a trazione statunitense.