La crisi attuale ha le sue radici in un decennio di stagnazione dopo il crollo finanziario del 2008, con dinamiche divergenti tra il recupero della crescita negli Usa, la ripresa della Germania, la caduta dell’economia italiana. Consumi, investimenti, export e salari sono alla base di questa divergenza.

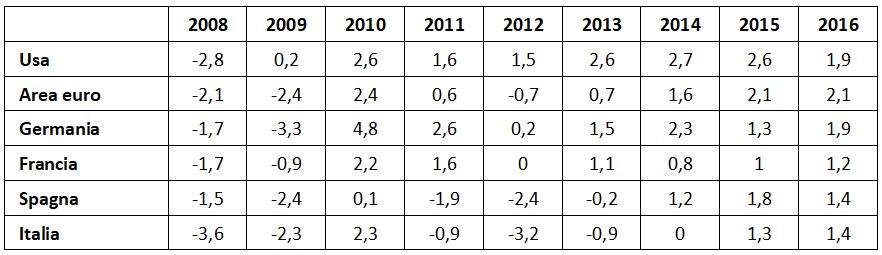

Il prodotto interno lordo dal 2008 al 2016

Considerando gli Stati Uniti e l’area dell’euro nei tassi di sviluppo, si possono individuare diversi sottoperiodi. Il primo coincide con lo scoppio e la piena manifestazione della crisi che va dal 2008 al 2009. Negli Stati Uniti, a una crescita del 2% nel 2007, hanno fatto seguito un anno di caduta nel 2008 (-2,8) e un anno di stagnazione nel 2009 (+0,1). Nell’area euro il biennio 2008-2009 ha evidenziato una rilevante flessione, sia pure ritardata rispetto agli Stati Uniti (-2,1 nel 2008 e -2,4 nel 2009). Nel biennio 2010-2011 la crescita negli Stati Uniti è stata apprezzabile (1,6 e 1,5). Negli stessi anni in Europa i tassi di crescita sono stati complessivamente analoghi a quelli registrati negli Stati Uniti (2,4 e 0,6).

Gli anni successivi, fino al 2016, coincidenti con il secondo mandato Obama, hanno registrato negli USA tassi di crescita significativi nel biennio 2013-2014 (2,6 e 2,7), cui è seguito un rallentamento nel biennio successivo (2,6 e 1,9). Rispetto agli Stati Uniti, la dissociazione nei ritmi di sviluppo nell’area euro è stata invece forte nel 2012 e 2013, quando la crescita è stata negativa o moderatamente positiva in Europa (-0,7 e 0,7). Nel triennio successivo la crescita è ripresa in Europa, sia pure a tassi inferiori a quelli degli Stati Uniti. Si può aggiungere che anche nel quadriennio 2016-2019 si è riproposto il divario di crescita fra Stati Uniti ed Europa a favore dei primi.

Ponendo pari a 100 il pil del 2006, nel 2016 il prodotto interno Usa era pari a 118 e quello dell’area euro nel suo complesso a 106 (Tab.2).

Tabella 1: Prodotto interno, tassi di crescita (quarter over quarter previous year)

Le questioni da spiegare riguardano il più lento andamento dell’economia europea rispetto agli Stati Uniti, la recessione europea del 2012 e 2013 e la debolezza dell’Italia nell’area euro.

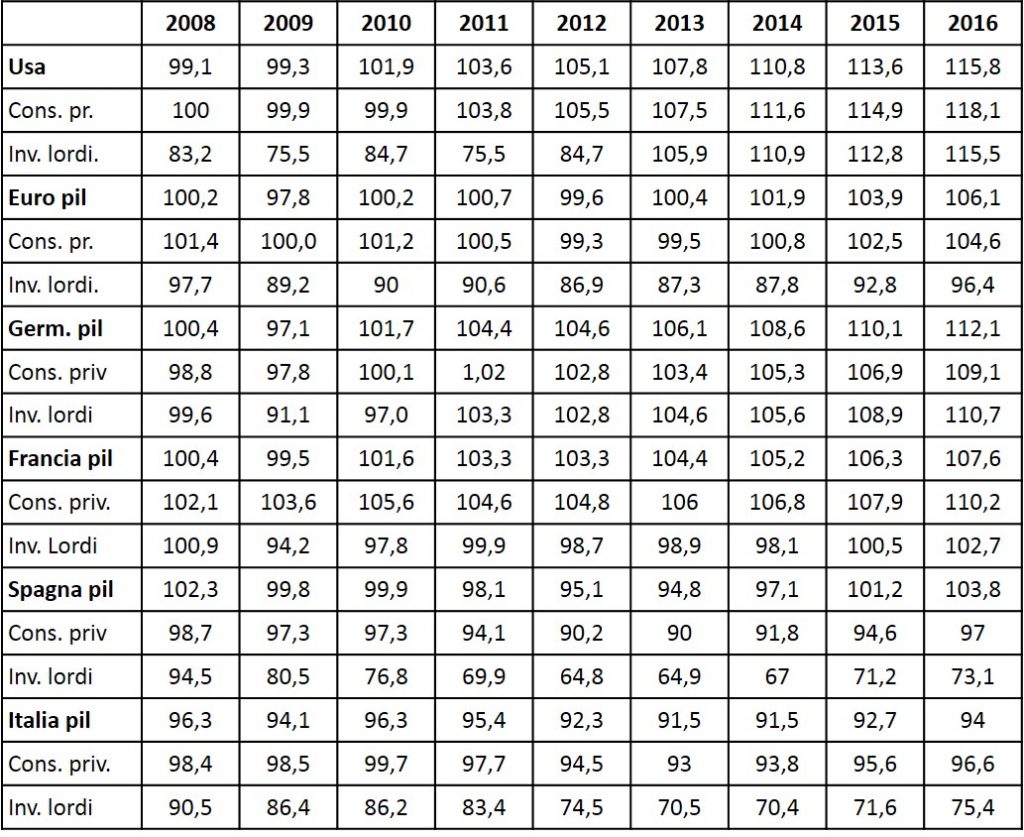

Tabella 2: Prodotto interno, consumi privati e investimenti lordi (indice 2006=100)

Il contributo alla crescita del Pil

Negli Stati Uniti la dinamica è stata determinata dall’evoluzione dei consumi che hanno inciso per il 50/60% dell’andamento complessivo. Nei due anni di caduta del pil il ruolo delle scorte è stato rilevante, mentre gli investimenti fissi hanno progressivamente recuperato la rilevante flessione del primo biennio. In sintesi, nel 2016 il pil è aumentato del 15% rispetto al 2008, per effetto di una crescita più sostenuta dei consumi privati (18%) e di una analoga degli investimenti fissi, con un contributo negativo del commercio estero.

In Europa la forte caduta del pil nel 2009 e 2010 è stata causata da un crollo degli investimenti, associata alla riduzione delle scorte. Alla ripresa del 2011 hanno concorso per il 40% le scorte e per il 30% i consumi. La flessione del biennio 2012-2013 è stata determinata dal calo di tutte le componenti della domanda interna (compresi i consumi), solo parzialmente compensata dal contributo netto del commercio con l’estero. Infine, la moderata ripresa del quadriennio 2013-2016 è stata sostenuta dai consumi, mentre il ruolo degli investimenti ha continuato ad essere modesto.

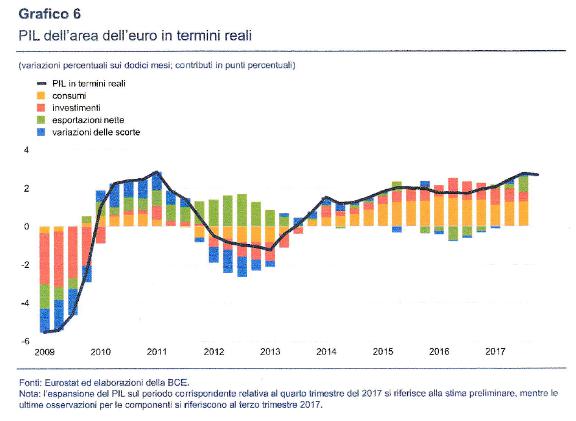

Figura 1

I quattro maggiori paesi dell’area euro

In Europa tuttavia i maggiori paesi hanno avuto dinamiche divergenti. La Banca d’Italia (Relazione annuale sul 2018, Dati per i grafici, cap.2.1, fig.2.1) ha redatto le serie trimestrali della crescita del prodotto interno, con base 2005, per i quattro principali paesi euro. Nel secondo trimestre del 2007, prima della crisi finanziaria, il livello del Pil per l’area euro era pari a 106: attorno a quel livello si collocavano Francia, Germania e Spagna, mentre l’Italia era di poco inferiore a 103. Nel 2012, quando il dato complessivo per l’area era pari a 105 (in calo rispetto al 2007), la Germania registrava un incremento del 3% (l’indice era pari a 111), la Francia era praticamente agli stessi livelli, la Spagna era tornata al 2005, mentre l’Italia presentava una caduta relativa con l’indice a 95, quando nel secondo trimestre del 2007 era di 103. La recessione del quinquennio 2008-2012 ha colpito in modo particolare il nostro paese.

Se poi estendiamo l’analisi dei dati al quadriennio successivo, l’indice per l’intera area euro ha raggiunto 111, cui contribuisce la Germania con 119, la Francia con 111, la Spagna con 109 e l’Italia con 97. Nel primo trimestre del 2019 l’Italia è tornata ai livelli del 2005.

Qual è stata la dinamica di consumi e investimenti? Nel 2012 i consumi privati erano invariati a livello di area euro rispetto al 2008, con un aumento in Germania e Francia (4 e 3 punti rispettivamente) una forte diminuzione in Spagna (-8 punti) e in Italia (-4). Il concomitante crollo degli investimenti fissi in questi due paesi spiega il crollo del relativo indice del prodotto interno ( -7 in Spagna e -4 in Italia). Solo negli anni successivi si è verificata una crescita modesta, che ha portato l’indice dell’area euro con base 2006 a 106. Alla più sostenuta dinamica dell’ultimo quadriennio hanno contribuito sia i consumi, con un incremento dell’indice di 5 punti rispetto al 2012, sia gli investimenti che, comunque si collocano in termini reali a un livello dell’indice pari a 96, dopo che l’indice era sceso a 87 nel 2012.

Anche nel quadriennio 2013-16 gli andamenti dei singoli paesi sono stati differenziati. In Germania sono aumentati sia i consumi sia gli investimenti fissi. La dinamica dei consumi privati è stata particolarmente sostenuta in Francia con un indice pari a 110 nel 2016, contro un indice del Pil a 107, senza alcun apporto della domanda estera. In Spagna l’aumento dei consumi è stato particolarmente accentuato nell’ultimo biennio (e di 7 punti in quattro anni) con effetti di sostegno al prodotto interno che a fine 2016 era superiore di 4 punti al livello base. In Italia, infine, i consumi sono aumentati di 2 punti rispetto al 2012 (rimanendo però 2 punti inferiori a quelli del 2008); associata a una stagnazione degli investimenti a livelli molto bassi e nonostante il forte miglioramento dei conti con l’estero, il livello del prodotto era, a fine 2016, 2 punti inferiore a quello del 2008 e del 2009.

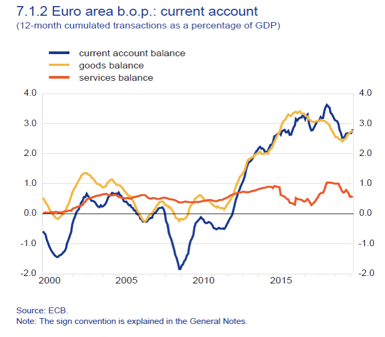

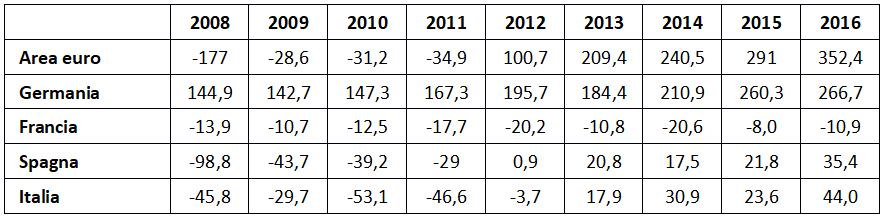

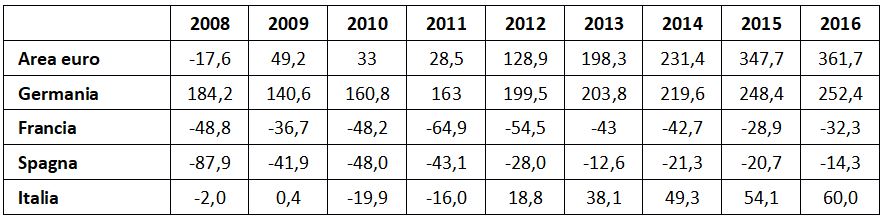

Si deve infine sottolineare che negli ultimi anni, sempre con riferimento all’intera area euro, è poi fortemente aumentato l’avanzo sia dei conti correnti con l’estero, sia della bilancia commerciale. Nel 2016 Germania e Italia erano responsabili rispettivamente del 70 e del 17% dell’avanzo commerciale complessivo dell’area euro.

Figura 2

Tabella 3: Saldo corrente in miliardi di euro (dati Eurostat)

Tabella 4: Saldo commerciale

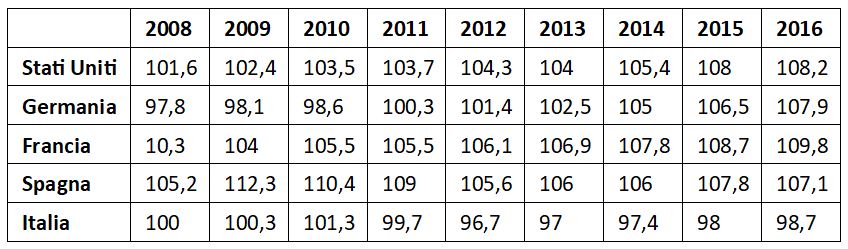

Come possiamo spiegare la debolezza dell’economia italiana? Partiamo dalle retribuzioni. Nelle elaborazioni dell’OCSE, il salario medio nell’area euro è cresciuto fino al 2012 in modo significativo in Francia e Spagna (6%), è rimasto sostanzialmente stabile in Germania (+1%), mentre è diminuito in Italia di più di 3 punti. Nello stesso periodo negli Stati Uniti le remunerazioni medie sono cresciute di quattro punti.

Tabella 5: Average annual wages (current prices, national currency (2006=100))

La situazione non è migliorata per l’Italia nel quadriennio successivo: mentre l’indice delle remunerazioni per gli altri paesi segna un incremento medio dell’8% rispetto all’anno base (108 in Germania, come negli Stati Uniti, 110 in Francia e 107 in Spagna), in Italia l’indice si colloca a 99 con una diminuzione in termini reali di 1 punto rispetto al 2006. A questo riguardo nella Relazione della Banca d’Italia sul 2017 (p.27) si legge: “per il periodo più recente, anche dopo l’attuale fase espansiva iniziata nel 2013 i salari sono cresciuti di appena l’1% l’anno, contro l’1,7 degli altri paesi dell’area euro”. Si possono evidentemente individuare altre cause, ma certamente un elemento importante all’origine della modestissima crescita dell’economia italiana nel quadriennio 2013-2016 è stata la contenuta espansione della domanda interna, a sua volta influenzata dalla stagnazione dei consumi interni, su cui ha inciso una dinamica retributiva in termini reali negativa. In un prossimo articolo esaminiamo le politiche che sono state realizzate in questi paesi.