Sono buoni i dati contenuti nella Nota di aggiornamento del documento di economia e finanza (Nadef) Ma non basteranno i fondi del Pnrr per modernizzare il paese. Servirebbe investire di più nel funzionamento della macchina pubblica a cominciare dalla sanità. E una vera riforma fiscale.

I buoni auspici della NADEF

Nella valutazione della Nota di Aggiornamento del Documento di Economia e Finanziaria è opportuno sottolineare un passaggio del ministro dell’Economia e delle Finanze Daniele Franco: la NADEF “prospetta uno scenario di crescita dell’economia italiana e di graduale riduzione del deficit e del debito pubblico. L’intonazione della politica di bilancio rimane espansiva nei prossimi due anni e poi diventa gradualmente più concentrata sulla riduzione del rapporto debito/PIL” (Nadef, 30 sett. 2021).

Quanto descritto dal ministro è indiscutibilmente vero, come vedremo in seguito; in effetti il PIL cresce nel tempo, così come l’indebitamento netto e il debito pubblico calano in rapporto al PIL alla fine del periodo considerato (2024). Inoltre, i più potrebbero ben osservare che questi livelli di indebitamento, sistematicamente superiori al 3% del PIL, permettono dei tassi di crescita mediamente superiori al 3% sul triennio considerato dalla NADEF (2022-2024), unitamente a una riduzione media del rapporto debito/PIL di 2,5 punti (2022-2024).

Non è un miracolo di Draghi, piuttosto il risultato di un fenomeno e un auspicio degli economisti perbene (definizione di Sylos Labini e Lunghini): se la crescita del denominatore (PIL) è superiore alla crescita del numeratore (Debito), il rapporto inevitabilmente cala. Ovviamente non discutiamo di una riduzione monetaria del debito, piuttosto di una riduzione del rapporto Debito Pubblico/PIL. Il debito pubblico continua a crescere, ma in un sistema capitalistico il debito pubblico è ciò che permette, entro certi limiti (ancora non noti), di guidare i grandi mutamenti socioeconomici. Riuscite a immaginare la crisi pandemica senza una crescita adeguata del debito pubblico? L’esperienza del 2008 forse ha insegnato qualcosa, ma ancora molta strada rimane da fare. Inoltre, se proprio dobbiamo discutere di debito, al momento il debito cattivo, cioè quello che non ha nessun paracadute, è l’abnorme crescita del debito privato che potrebbe realmente far implodere il sistema economico e finanziario mondiale. Questo debito è di oltre 210 trilioni di dollari statunitensi, ovvero 2/3 del debito mondiale complessivo.

Naturalmente i tassi di interesse giocano un ruolo fondamentale. La BCE e la sua politica accomodante (bassi tassi di interesse e Quantitative Easing) favoriscono tutti, i debiti privati come i debiti pubblici. Senza discutere dell’impatto economico dei bassi tassi di interesse rispetto ai debiti privati, questa politica della BCE permette al bilancio pubblico dello Stato italiano di destinare risorse più contenute al servizio del debito: gli interessi passivi in rapporto al PIL sono in media (2022-2024) pari al 2,7%; un bel risparmio rispetto al 3,4% del 2021.

Quindi la NADEF delinea uno scenario macroeconomico estremamente positivo in ordine alla crescita del PIL: 4,7% nel 2022, 2,8% nel 2023 e 1,9% nel 2024. Anche l’occupazione sembra beneficiarne. Questa cresce del 4,1% nel 2022, del 2,5% nel 2023 e dell’1,7% nel 2024. I numeri presentati dalla NADEF hanno fatto “girare la testa” a tutta l’opinione pubblica e ancor di più agli economisti mainstream, che negli anni passati avevano promosso la cosiddetta “austerità espansiva”.

Sebbene i numeri del governo Draghi siano importanti, forse occorre più di una puntualizzazione. Non è tutto oro ciò che luccica.

La domanda che dobbiamo farci potrebbe essere: il governo Draghi ha fatto svoltare il sistema economico nazionale? Se sì, di quanto?

Lo scenario macroeconomico: i numeri e le politiche

Il 2020 è stato un anno che passerà alla storia. La pandemia ha determinato una caduta del PIL senza precedenti storici, con delle ripercussioni occupazionali importanti, sebbene inferiori a quello che sarebbe potuto accadere se non ci fosse stato l’intervento pubblico e, sul punto, non ringrazieremo mai abbastanza il governo Conte. Perché raccontare i numeri del 2020? Semplicemente per tentare di capire almeno una parte del cosiddetto “boom” del 2021. Ancora oggi non riusciamo a capire se la crescita del 2021 e del 2022 siano figlie di un mutamento dei comportamenti degli attori economici e/o sociali, oppure l’esito di un rimbalzo “tecnico” legato semplicemente alla ripresa della pregressa attività economica che, dovendo recuperare ordini e soddisfare bisogni rimasti “sospesi” durante la pandemia, hanno ripreso velocemente le posizioni ante 2020.

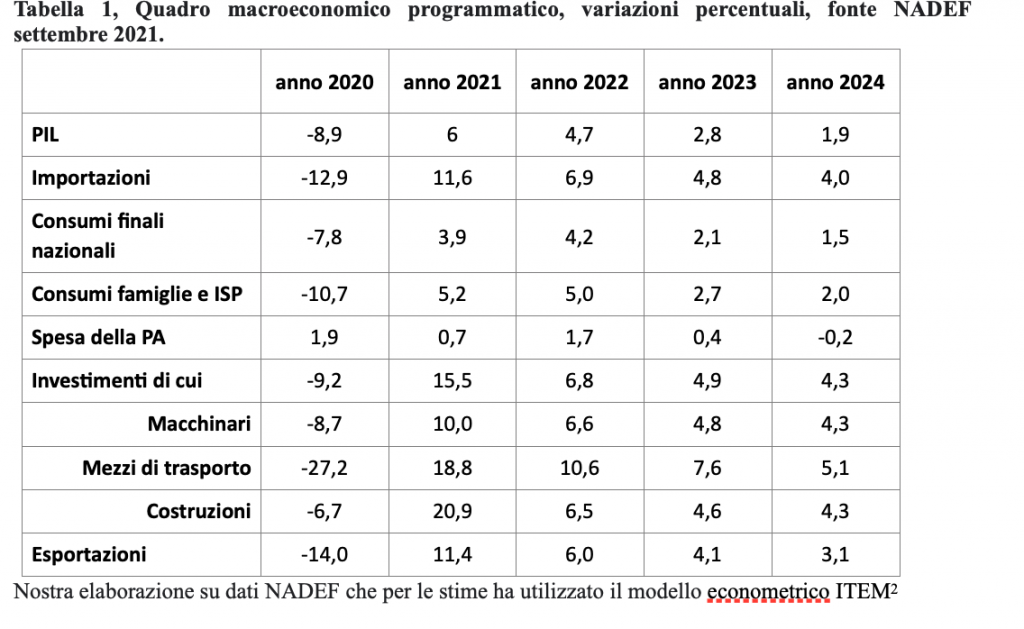

Rimangono però i numeri del quadro programmatico della NADEF (Tabella 1): si passa dalla caduta verticale del PIL pari a meno 8,9% del 2020, alla crescita del 6% del 2021, al 4,7% del 2022, al 2,8% del 2023 e all’1,9% del 2024. Lo stesso andamento si osserva per l’occupazione: meno 10,3% nel 2020, 6,5% nel 2021, 4,1 nel 2022, 2,5% nel 2023 e 1,7% nel 2024. Non considero i livelli di disoccupazione perché la dinamica reale dell’occupazione è principalmente valutabile e visibile nella crescita degli occupati. Il tasso di disoccupazione è comunque influenzato da fenomeni che non sempre restituiscono il vero livello dei disoccupati.

Lo stesso andamento lo possiamo osservare per tutte le principali variabili del PIL, cioè consumi e investimenti, con alcuni interrogativi sulla dinamica dell’import e dell’export. La tabella 1 (Quadro macroeconomico programmatico) permette autonomamente di valutare le principali variabili, ma alcune considerazioni possiamo comunque farle rispetto alla spesa pubblica, agli investimenti e alla variazione percentuale di import ed export. La spesa pubblica rimane sostanzialmente “governata”. Il 2022 manifesta una importante crescita, ma nel medio periodo domina il carattere prudenziale della stessa. Questo tratto della spesa pubblica è stato ricordato dal ministro del MEF e dal presidente del Consiglio Draghi. Gli investimenti, invece, osservano dei tassi di crescita “cinesi” e per tutte le principali voci di investimento. In generale crescono del 15,5% nel 2021 dopo una frenata del meno 9,2% del 2020, per stabilizzarsi nel tempo: 6,8% nel 2022, 4,9% nel 2023 e del 4,3% nel 2024.

Se invece consideriamo le tre principali componenti degli investimenti, immediatamente ci rendiamo conto che qualcosa non funziona: tra il 2021 e il 2024 crescono innanzitutto gli investimenti in mezzi di trasporto e costruzioni, mentre quelli in macchinari, i cosiddetti beni capitali, registrano un tasso di crescita molto più contenuto: 25,7% per i beni capitali; 42,1% per i mezzi di trasporto; 36,3% per le costruzioni.

Dal quadro programmatico del governo emerge che la politica sembra privilegiare i mezzi di trasporto, seguiti dalle costruzioni e, da ultimo, gli investimenti in macchinari. Sebbene la crescita degli investimenti nelle costruzioni abbia una qualche ragionevolezza legata agli incentivi del 110% per l’ammodernamento degli edifici, meno giustificabile è la maggiore crescita degli investimenti nei mezzi di trasporto rispetto ai macchinari. Se consideriamo il tessuto tecnologico del nostro sistema capitalistico forse era ed è possibile fare di meglio.

C’è poi l’annosa questione della dinamica di import ed export. Nel tempo la dinamica dell’import rimane costantemente maggiore dell’export, quasi che ogni aumento di investimenti e consumo si rifletta, tendenzialmente, in una maggiore importazione. Un risultato non nuovo e già confermato dall’analisi economica del PNRR.

Lo scenario dei conti pubblici

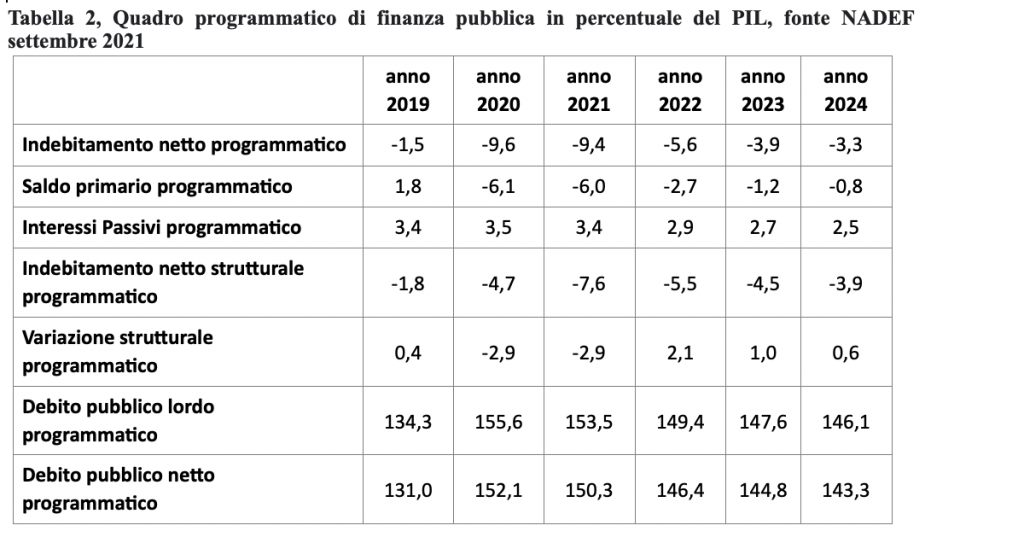

Gli indicatori di finanza pubblica restituiscono il quanto e il come il governo intende stimolare la crescita e l’occupazione. L’indebitamento netto (Deficit) rimane sistematicamente negativo nel quadro programmatico e sistematicamente superiore al 3% del PIL (tabella 2, Quadro programmatico di finanza pubblica). Ciò da conto dell’impegno del governo circa la necessità di sostenere la crescita fino a quando questa non si sia consolidata. Si passa da un deficit pari a meno 9,4% del 2021, al meno 5,6% del 2022, al meno 3,9% del 2023 e al meno 3,3% del 2024. L’andamento del rapporto debito pubblico/PIL da conto di una delle verità scomode rimosse dal così detto mainstream: la crescita deficit non necessariamente si traduce in una crescita del rapporto debito/PIL. Infatti, il rapporto debito netto/Pil passa dal 150% del 2021, al 146% del 2022, al 145% del 2023 e al 143% del 2024. La crescita economica ancor più dei tagli alla spesa pubblica permette di ammorbidire il vincolo del debito pubblico.

Come ricordato nell’introduzione, le politiche monetarie della BCE influiscono sull’andamento dei conti pubblici e, in particolare, sugli interessi passivi che lo Stato italiano deve retrocedere ai possessori dei titoli di stato. Questi passano dal 3,4% del 2021 al 2,5% del PIL nel 2024. In altri termini, il bilancio pubblico dello Stato avrebbe liberato risorse per un valore di 18 mld di euro. Un risultato importante, che il governo ha prontamente utilizzato per accrescere l’indebitamento netto programmatico per sostenere la crescita, almeno nell’immediato. Anche il saldo primario rimane negativo, ancorché teso al pareggio nel medio periodo. In questo modo, almeno, il paese non spende meno di quello che incassa, come è intervenuto negli ultimi 15 anni, al netto della violenta crisi del 2008 e di quella successiva dei debiti sovrani.

In generale il governo è stato coerente con i suoi intenti: sostegno alla crescita fino a quando questa non si sia stabilizzata, seguita da una politica prudenziale non appena la crescita si sia consolidata. Tutti gli indicatori di finanza pubblica confermano questa impostazione.

Il governo dei migliori e le scelte di politica economica

L’azione aggiuntiva di un governo, cioè la spesa addizionale rispetto a uno scenario dato, misura il quanto e il come potrebbe stimolare alcune importanti variabili economiche. Utilizzando questo approccio, possiamo realmente sostenere che il governo Draghi abbia fatto tutto quello che doveva e/o poteva fare? Sebbene i numeri del quadro macroeconomico e finanziario suggeriscano una risposta più che positiva, qualcosa nei conti ridimensiona l’azione del governo.

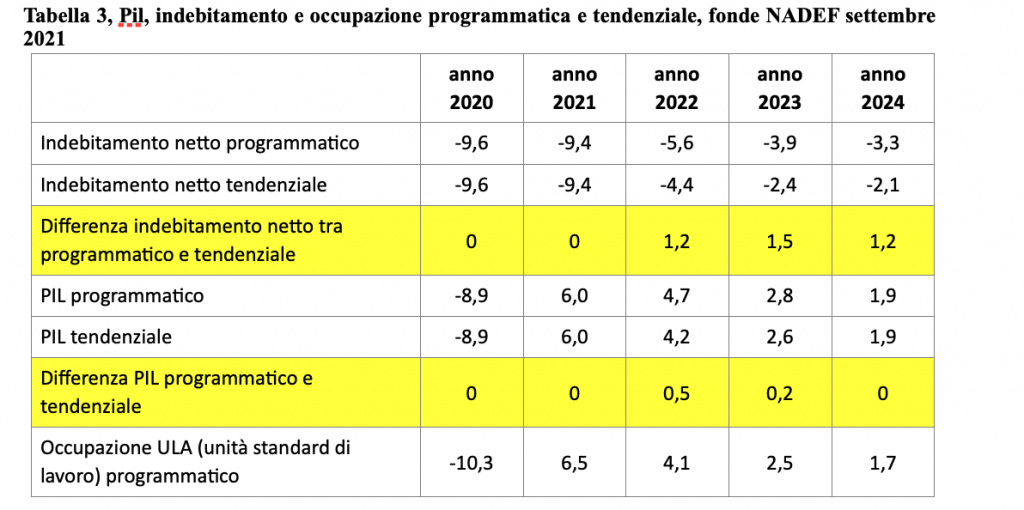

Un modo per catturare le vere intenzioni del governo, oppure per comprendere il suo impegno rispetto alla crescita del PIL e dell’occupazione non è nella fotografia del quadro programmatico, piuttosto è dato dalla differenza tra il quadro programmatico e quello tendenziale, cioè la differenza tra quello che si desidera fare e quello che accadrebbe indipendentemente dai provvedimenti governativi. La tabella 3 (PIL, indebitamento e occupazione programmatica e tendenziale) restituisce la distanza tra il quadro programmatico e tendenziale di alcune variabili che considero importanti: PIL, occupazione e indebitamento netto.

Come già descritto nel corso di questo scritto, l’indebitamento netto del governo effettivamente aumenta rispetto ai valori tendenziali di 1,2% nel 2022, di 1,5% nel 2023 e di 1,2% nel 2024. Si tratta di oltre 60 mld di euro che il governo immette nel mercato tra il 2022 e il 2024.

Dato a Draghi ciò che è di Draghi, dobbiamo ora indagare l’impatto economico di queste aggiuntive risorse finanziarie. Gli effetti sono almeno discutibili. È pur vero che il modello econometrico ITEM del MEF per definizione è prudenziale, ma l’impatto economico rispetto a occupazione e crescita è “residuale”. La crescita aggiuntiva del PIL tra quadro programmatico e tendenziale è pari a 0,5 punti di PIL nel 2022, a 0,2 punti nel 2023 e zero nel 2024; l’occupazione non registra dei valori migliori, cioè cresce di 0,1 punti nel 2022, di 0,2 punti nel 2023 e di 0,1 nel 2024. Questa riflessione conduce a domandarsi se il governo abbia in mente o meno una politica economica e industriale adeguata ad affrontare la grande transizione ecologica, così come la grande transizione tecnologica necessaria. Come ricordato in precedenza, l’azione del governo privilegia gli investimenti in costruzioni e mezzi di trasporto, lasciando all’ultimo posto quelli in macchinari, nonostante i grandi incentivi legati a Industria 4.0.

Le prospettive economiche e sociali sottese alla Nota di Aggiornamento del Documento Economico e Finanziaria (NADEF), per chi scrive, disattendono le speranze di chi immaginava un percorso di crescita e soprattutto di sostenibilità sociale, così come una qualche capacità di programmazione (governo) delle grandi trasformazioni tecno-economiche. Se guardiamo con attenzione al quadro macroeconomico programmatico e a quello tendenziale possiamo solo constatare l’inefficacia del deficit aggiuntivo “conquistato” dal governo Draghi. Sostanzialmente il governo aumenta il deficit senza cambiare la politica economica; questa politica non è coerente con le sfide di struttura sottese a NGEU (Next Generation EU). La minore crescita del paese non è attribuibile alla mancata modernizzazione dello stesso, comunque utile, piuttosto a una struttura che è lontana anni luce da quella media europea. Qualcuno si è spinto a sostenere che sarà l’Italia il motore del cambiamento europeo, ma l’auspicio è esattamente il contrario. Diversamente perderemmo anche l’Europa.

Nelle pieghe della comunicazione del governo rispetto alla NADEF si può registrare (constatare) quanta poca voglia ci sia nell’intervenire e risolvere seriamente i problemi del Paese. In tutta franchezza: 200 mld di investimenti legati al PNRR nazionale, da spendere tra il 2022 e il 2026, che dovrebbero essere legati alla politica industriale delineata dalla Commissione Europea (New European Industrial Policy, European Commission, 2020), senza adeguare la pressione fiscale, spiana la strada a un “potenziale” indebolimento dello stesso PNRR. Senza risorse aggiuntive non è tecnicamente possibile riformare lo Stato sociale, gli ammortizzatori sociali e i servizi pubblici come la sanità. Ogni spesa in conto capitale necessita di una coerente spesa pubblica per il corretto funzionamento della macchina pubblica. In modo più chiaro: è necessario rafforzare il numero dei dipendenti pubblici e magari pagarli almeno quanto i colleghi europei. La riforma fiscale, quindi, diventa urgente e fondamentale: il problema non è ridurre la pressione fiscale, piuttosto quello di ridisegnare meglio i presupposti di imposta e allargare la base imponibile.

Il governo non dovrebbe accontentarsi di fare meglio di quello che già fa il mercato, piuttosto dovrebbe ambire a far diventare finalmente l’Italia un Paese adulto e con una classe dirigente adeguata.