Come sono tassati i redditi in Italia? L’analisi dei dati sull’Irpef e le altre imposte suggerisce le misure necessarie: ridurre l’evasione, tassare meglio i redditi da capitale e immobiliari, introdurre aggiustamenti mantenendo la progressività delle imposte.

Ripetendo vicende più volte vissute in passato, è in corso il dibattito sulla riforma dell’Irpef, intesa come passo essenziale per il miglioramento del sistema di prelievo fiscale nel nostro paese. L’Irpef è un’imposta personale e progressiva che in linea di principio dovrebbe colpire il reddito complessivo delle persone fisiche, qualunque sia l’origine, capitale lavoro o immobili. Di fatto in tutti paesi, non solo in Italia, il tentativo di riportare nella stessa base imponibile tutte le categorie di reddito si è rivelato illusorio. Oggi l’Irpef si applica solo ai redditi di lavoro autonomo e dipendente, oltre che alle pensioni. Al contrario, ai redditi di capitale e immobiliari si applicano in larghissima misura regimi sostitutivi.

In un’analisi di questa imposta i problemi sono di duplice natura, e quindi materia di possibili riforme. Si deve analizzare l’Irpef com’è attualmente configurata, per valutarne la coerenza con il principio costituzionale per il quale il sistema tributario deve essere ispirato a criteri di progressività. Si dovrà poi stabilire se i regimi sostitutivi applicati ai redditi diversi da lavoro sono adeguatamente coordinati con l’imposta personale.

Nelle questioni tributarie è infine evidente che esiste una forte dissociazione fra enunciazioni normative e loro concreta applicazione: le migliori intenzioni possono essere rese vane da diffusi fenomeni di evasione.

L’Irpef: aliquote medie e marginali

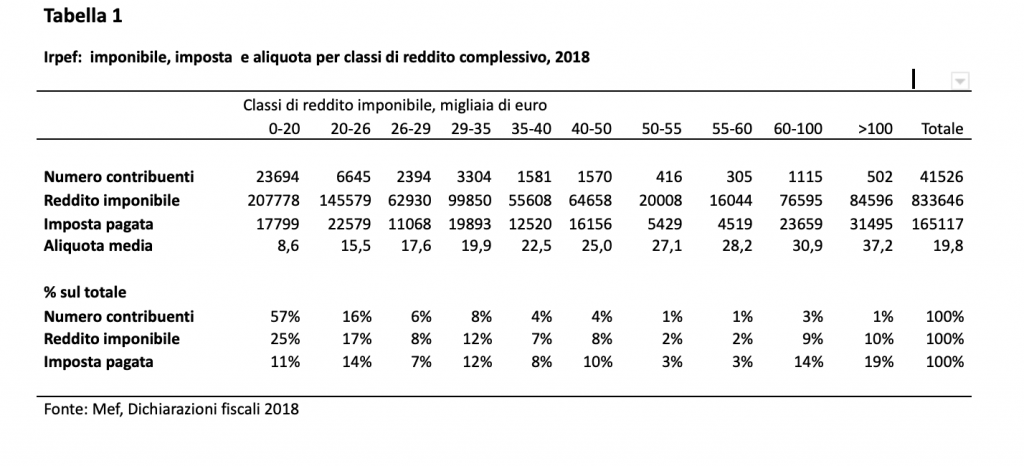

Sulla base delle dichiarazioni fiscali riferite all’anno 2019 è possibile cogliere le caratteristiche essenziali dell’Irpef (Tabella 1). La base imponibile complessiva è pari a 833 miliardi, il 50% del Pil o se deduciamo ammortamenti e imposte indirette al 74% del prodotto netto al costo dei fattori. È un’ imposta che riflette, sia pure parzialmente, la distribuzione dei redditi nel nostro paese: il 57% dei 41 milioni di contribuenti dichiara un reddito inferiore a 20 mila euro e solo il 4% superiore a 60 mila euro.

È un’imposta fortemente progressiva nelle prime classi di reddito complessivo (fino a 26.000 euro) e poi moderatamente per redditi via via crescenti. L’aliquota media per i redditi al di sotto dei 20 mila euro è pari all’8,5%, per salire al 16 nella classe che va dai 20 ai 26 mila euro. All’aumento del reddito imponibile l’aliquota media sale gradualmente dal 20% dei redditi compresi fra 29 e 35 mila euro fino al 31% per i redditi fra i 60 e i 100 euro, per poi raggiungere in media il 37% per i redditi più elevati. Il gettito è concentrato per il 33% nei redditi superiori a 60 mila euro (dove troviamo il 4% dei contribuenti) e per il 24% nei redditi compresi fra i 35 e 60 mila euro (dove troviamo il 10% dei contribuenti). L’87% dei contribuenti percepisce un reddito inferiore a 35 mila euro e versa il 47% dell’imposta.

L’andamento delle aliquote medie, se conferma la natura d’imposta progressiva dell’Irpef, è il risultato di una serie di fattori su cui si concentrano alcune ipotesi d riforma. Un’imposta è progressiva quando le aliquote marginali (il rapporto fra incremento del debito tributario e incremento del reddito) è superiore all’aliquota media del reddito iniziale.

In Italia l’aliquota marginale è, con una specifica eccezione, collocata in generale al 44% per tutte le classi di reddito rilevanti. L’unica eccezione è costituita dagli effetti del cosiddetto Bonus Renzi, che dopo le ultime modifiche prevede detrazioni di imposte decrescenti al crescere del reddito, fino ad annullarsi per un reddito annuo da lavoro dipendente di 40 mila euro. L’annullamento graduale della detrazione, dati tutti gli altri parametri, comporta un’aliquota marginale pari al 61% nell’intervallo di reddito compreso fra i 35 e i 40 mila euro. Per effetto delle elevate aliquote marginali per questo specifico intervallo, l’aliquota media per un lavoratore dipendente con coniuge e un figlio a carico è passata nel 2020 dal 19% su un reddito di 35 mila euro al 24,3% in corrispondenza di 40 mila euro; l’incremento si attenua per redditi di 44 mila euro, dove l’aliquota sale al 26,2; l’aliquota marginale a partire da questo livello di reddito si allinea a quelle rilevanti per tutte le categorie di reddito. Si è voluto attribuire grande importanza a questa ‘gobba’ dell’aliquota marginale, anche se in questo caso più che alla necessità di un profondo intervento riformatore ci troviamo di fronte all’opportunità di un aggiustamento relativamente circoscritto.

Le deduzioni

Il reddito imponibile Irpef è ottenuto sottraendo dal reddito complessivo risultante dalle dichiarazioni le deduzioni previste dalla legge, per un importo complessivo di 50 miliardi. È sottratta in primo luogo la base imponibile della cosiddetta cedolare secca, 17 miliardi: il reddito da locazioni è assoggettato a un’imposta sostitutiva dell’Irpef e delle relative addizionali ad aliquota costante del 21%. Gli oneri deducibili, ammontanti a 25 miliardi, sono costituiti essenzialmente da contributi previdenziali alle casse professionali – 17 miliardi – e da versamenti volontari ai fondi pensione – 4 miliardi – oltre a altre voci minori (assegni al coniuge, contributi lavoratori domestici, erogazioni a favore di istituzioni religiose). Infine è deducibile dal reddito complessivo la rendita catastale dell’abitazione principale – 9 miliardi – ad eccezione di quella per le abitazioni signorili.

Il complesso delle deduzioni, per larga parte concentrate nei redditi più elevati, ha l’effetto di ridurre l’aliquota media che avrebbe colpito il contribuente ove alcuni dei redditi dedotti fossero stati inseriti nella base imponibile del reddito assoggettato a Irpef; la diminuzione dell’aliquota si riflette poi sul grado di progressività dell’imposta che risulterebbe se applicata al reddito complessivo

Nel novero delle deduzioni i problemi più delicati si pongono per le abitazioni principali. Conviene accennare alla tassazione complessiva degli immobili nel nostro paese. In una pubblicazione del Dipartimento delle finanze del Mef (Immobili in Italia 2019) il prelievo sugli immobili nel nostro paese nel 2018 è stimato in circa 40 miliardi, 8 dei quali provengono da imposte di natura reddituale (Irpef e cedolare secca), imposte patrimoniali – 19 miliardi – per larga parte costituite dall’Imu (che comunque non si applica alla generalità delle abitazioni principali) e 13 miliardi da imposte sui trasferimenti (Iva, registro, successioni).

Al di là del gettito complessivo, che si colloca nella media dei paesi Ocse, il tratto peculiare del nostro sistema è costituito dall’esenzione, in vigore da alcuni anni, della rendita catastale dell’abitazione principale sia dall’imposta personale, sia dell’Imu (da cui proviene il 47% del prelievo immobiliare). Un’ulteriore peculiarità è costituita dal fatto che le rendite catastali implicano valori degli immobili molto lontani da quelli di mercato.

Sembra ragionevole sostenere che, sia che si voglia incrementare il gettito, sia che si voglia perseguire una diversa composizione delle entrate, un intervento sulla fiscalità degli immobili è auspicabile: dovrebbe essere rimodulata la deduzione in sede Irpef, da limitare in ragione del reddito complessivo, e si dovrebbe procedere a una rivalutazione delle rendite catastali.

Le detrazioni

Aspetti rilevanti per la funzionalità dell’imposta si pongono quando si affrontano i problemi di erosione del gettito per effetto delle detrazioni. Questi problemi sono sintetizzabili nei passaggi che il reddito complessivo dichiarato subisce prima di portare alla definizione del debito tributario. Facendo ancora riferimento alle dichiarazioni fiscali del 2019, il reddito complessivo dichiarato di 884 miliardi si modifica in imponibile di 834 miliardi a seguito, come abbiamo visto, della sottrazione degli oneri deducibili. Al reddito imponibile corrisponde un’imposta lorda di 228 miliardi, che per effetto delle detrazioni si trasforma in un’imposta netta di 165 miliardi.

Nell’ambito delle detrazioni le due componenti più importanti sono quelle relative a carichi di famiglia e quelle per lavoro dipendente e pensioni, per 42 miliardi. La parte rimanente – circa 13 miliardi – riguarda voci di varia natura, dalle detrazioni al 19%, in particolare per le spese sanitarie, agli interventi destinati al patrimonio edilizio e al risparmio energetico, cui si aggiungono altre voci minori. Queste agevolazioni si sono accumulate nel tempo collocandosi al di fuori di ogni disegno organico. Rimane il fatto che nell’ambito delle detrazioni la componente dominante è costituita dalle detrazioni per lavoro e carichi famigliari, che, per quanto migliorabili e più efficacemente integrabili con gli interventi di spesa pubblica a sostegno della famiglia, corrispondono a esigenze ampiamente riconosciute di modulazione del carico fiscale. Per la parte residua ci troviamo di fronte a un insieme di detrazioni aggredibili solo in componenti e per importi relativamente marginali.

Come le deduzioni, anche le detrazioni possono essere ripartite fra le diverse categorie di contribuenti o di reddito. Le detrazioni sono concentrate su lavoro dipendente e pensioni, e in particolare sui redditi più bassi per la progressiva diminuzione delle detrazioni più rilevanti al crescere del reddito.

I redditi di capitale

Il secondo problema, evidente in tutti i paesi, riguarda l’estensione della base imponibile dell’Irpef. Originatasi, sia pure solo in linea di principio, come imposta onnicomprensiva, si è progressivamente trasformata in larghissima misura in un’imposta sui redditi da lavoro dipendente e autonomo e da pensioni, con componenti circoscritte di redditi di capitale.

In Italia sono state introdotte imposte sostitutive dell’Irpef sui rendimenti degli strumenti finanziari e dei guadagni in conto capitale (al momento della realizzazione) al 26%, ad esclusione dei titoli di stato, al 12,5%. Eccezione rilevante, dal punto di vista del carico fiscale formale, è costituita dalla tassazione degli utili d’impresa che, se distribuiti, sono colpiti prima dell’Ires, al 23%, e poi dalla ritenuta al 26% per un’aliquota complessiva superiore al 43%.

È evidente che, date le aliquote, l’esclusione dalla base imponibile dell’Irpef dei redditi di capitale modifica il tasso di progressività del comparto diretto considerato, beneficiando i contribuenti con aliquota media superiore al 26%.

Nei conti Istat il gettito delle imposte sostitutive sui redditi di capitale per le famiglie consumatrici, pari nel 2019 a 12 miliardi, è molto modesto. Le ritenute sugli utili distribuiti ammontano a 1,7 miliardi, cui dovrebbero corrispondere, in base all’aliquota del 26%, dividendi di poco superiori a 6 miliardi. Gli interessi percepiti offrono un gettito di 7,7 miliardi e, supponendo che siano tassati integralmente al 26%, dovrebbero ammontare a circa 30 miliardi. I capital gains, tassati per 1,4 miliardi, implicano realizzazioni di circa 6 miliardi. Per completare il quadro si devono aggiungere l’imposta sostitutiva sul risparmio gestito – 1,7 miliardi – l’imposta di bollo sui depositi bancari e le obbligazioni – 7 miliardi – e l’imposta sulle transazioni finanziarie, 0,4 miliardi. Il gettito complessivo di questa batteria di prelievi è di poco superiore all’1% del Pil.

Per valutare la congruità di questi dati possiamo fare riferimento alla contabilità nazionale, e più precisamente al settore istituzionale denominato “famiglie consumatrici”. Gli interessi percepiti dalle famiglie, come calcolati dall’Istat, ammontano a 15 miliardi, proveniendo da società e da amministrazioni pubbliche: in questo caso gli interessi sono superiori a quelli ricavabili dal gettito. Qui possiamo aggiungere che la tassazione dei titoli di stato al 12,5% si applica per quanto riguarda le famiglie a importi relativamente contenuti: infatti i titoli pubblici a medio e lungo termine detenuti direttamente dalle famiglie ammontavano nel 2019 a 124 miliardi, una percentuale ridotta sia del debito pubblico complessivo sia della attività finanziarie delle famiglie.

Sempre nel 2019 le famiglie hanno percepito dividendi per 23 miliardi, cui si aggiungono altri utili e altri redditi da investimenti per 68 miliardi. La somma di queste due voci – 91 miliardi – deve essere confrontata con la somma delle ritenute sugli utili e della tassazione dei capital gains, 3,6 miliardi. Il rapporto è intorno al 4%, molto lontano dall’aliquota d‘imposta che si dovrebbe applicare su questi redditi

Per quanto riguarda i dividendi qualche informazione può essere ricavata dalla stima delle Attività e passività finanziarie dell’Italia, pubblicata nell’appendice alla Relazione annuale sul 2020 della Banca d’Italia. Le famiglie italiane detenevano azioni emesse da residenti per un valore di 930 miliardi, ma di queste solo 62 miliardi era il valore delle azioni quotate. Dalle quotate dovrebbe presumibilmente derivare una buona parte dei dividendi censiti, mentre le non quotate sembrano erogare dividendi in misura molto limitata.

Emergono qui problemi non secondari di conciliazione dei dati di contabilità con quelli del gettito delle imposte sostitutive. Interventi sulle modalità di tassazione a base patrimoniale sia degli utili non distribuiti, sia del patrimonio gestito dagli organismi di investimento collettivo consentirebbero di circoscrivere il trattamento favorevole dei redditi di capitale rispetto alle altre categorie di reddito. Inoltre, i livelli delle relative aliquote potrebbero essere rimodulati.

Dovrebbe essere resa meno conveniente sia la mancata distribuzione degli utili, sia il differimento della realizzazione dei capital gains. Correttivi che si risolvevano nella tassazione parziale su base patrimoniale, esistevano nel nostro sistema, ma sono stati progressivamente aboliti, allineando anche sotto questo aspetto il nostro sistema di prelievo alle prassi dominanti in tutti i paesi in cui la sovranità fiscale nazionale è fortemente limitata dalla libertà di movimento dei capitali.

Come abbiamo già osservato, l’evoluzione economica e finanziaria del mondo occidentale ha fatto sì che diventasse estremamente arduo tassare i redditi di capitale a livello personale. Di fatto, non solo in Italia, sono state introdotte imposte speciali reali collegate alla detenzione di particolari cespiti. È in altri termini venuta meno la progressività dell’imposta per quanto riguarda i redditi di capitale. Ci siamo avvicinati al modello duale introdotto nei paesi scandinavi, in cui la progressività si applica solo ai redditi da lavoro dipendente e autonomo, oltre che alle pensioni; i redditi di capitale sono tassati con l’aliquota applicata al primo scaglione dell’imposta personale (che in Italia è il 23%). Si può ragionevolmente sostenere che il sistema d’imposizione diretta delle famiglie è nel nostro paese non lontano dal modello scandinavo. Se la nostra lettura dei dati è corretta, si pone un evidente problema di effettiva applicazione del modello.

L’evasione

Nella valutazione di ruolo e funzionalità dell’Irpef problemi del tutto centrali sono riconducibili alle dimensioni dell’evasione dall’obbligo contributivo, ai quali si aggiungono quelli di sottodimensionamento della base imponibile a seguito dell’attivazione di regimi forfettari spesso più generosi del giusto.

Tutte le analisi confermano che in Italia l’evasione si concentra nel reddito di lavoro autonomo. Nei conti istituzionali le famiglie consumatrici ricevono 236 miliardi sotto forma di trasferimenti dalle famiglie produttrici e 56 miliardi derivanti da redditi prelevati dai membri delle quasi società (società di persone che redigono bilanci e che finanziano con i profitti conseguiti i consumi delle famiglie). La base imponibile Irpef per redditi di lavoro autonomo, partecipazioni di persone, è dell’ordine di 100 miliardi. Anche se il confronto è necessariamente approssimativo e da interpretare con cautela, la differenza fra l’attribuzione delle risorse indicate alle famiglie consumatrici e base imponibile risultante dalle dichiarazioni lascia chiaramente intendere che l’evasione dei redditi di lavoro autonomo e di società di persone raggiunge importi consistenti.

Che cosa si potrebbe fare

Abbiamo cercato di individuare i problemi che un’eventuale riforma dell’Irpef dovrà necessariamente affrontare. Il primo e più rilevante problema riguarda la necessità di recuperare l’imponibile che attualmente sfugge all’imposizione. Per quel che riguarda il lavoro autonomo è evidente che si sono estesi al di là dello stretto necessario regimi forfettari che, oltre a comportare ingiustificate discriminazioni fra cittadini al di sotto e al di sopra della soglia di applicazione, legittimano di fatto comportamenti elusivi.

Per i redditi di capitale si deve riconoscere l’impraticabilità nell’attuale contesto economico internazionale del loro inserimento nella base imponibile dell’Irpef; nello steso tempo si dovrà dar ragione dell’esiguo gettito delle imposte sostitutive su questi redditi. Nello stesso quadro, modalità di tassazione che scoraggino il differimento temporale nell’applicazione dell’imposta, potenziando la componente patrimoniale delle imposte sulle attività finanziarie, costituirebbero un meccanismo riequilibratore del sistema complessivo di prelievo.

È poi ampiamente condivisa l’esigenza modificare la tassazione dell’abitazione principale, oggi privilegiata, sia per l’inadeguatezza delle rendite catastali, sia per l’esenzione di fatto da Irpef e Imu.

Come abbiamo accennato, nel contesto attuale interventi sulle detrazioni, al di là di un’opportuna opera di ripulitura delle numerosi voci che si sono accumulate nel tempo senza peraltro effetti consistenti sul gettito, le azioni dovrebbero concentrarsi su un riesame del sistema degli interventi per lavoro dipendente e carichi famigliari. Dovrebbe in particolare essere sviluppata l’integrazione fra gli interventi di natura fiscale e quelli a favore di famiglie e minori attraverso misure di spesa pubblica.

Infine, anche se l’attenzione sembra essere concentrata su questo punto, si possono introdurre modifiche nelle aliquote legali e nella ripartizione per scaglioni del reddito imponibile. È certamente auspicabile l’eliminazione dell’anomalo andamento dell’aliquota marginale per i redditi d lavoro dipendente nella fascia di reddito compresa fra i 35 e i 40 mila euro. A prescindere da questo aggiustamento, il rispetto del principio di progressività, sia pure limitato a una sola imposta e nei limiti posti dall’articolazione dalla base imponibile, richiede che si mantenga un profilo di crescita dell’aliquota media che non può allontanarsi significativamente da quello attualmente in vigore, non lontano da quello applicato nei paesi a noi assimilabili. Un migliore funzionalità dell’imposta potrà essere ottenuta, più che con interventi sulle aliquote o sugli scaglioni, con una seria azione di contrasto all’evasione e all’elusione dell’imposta e con riesame di tutti i regimi sostitutivi

Seguendo le indicazioni della Commissione Europea, il Mef ripartisce il reddito complessivo al netto della cedolare sulla base delle fonti di reddito (capitale, lavoro autonomo e dipendente e fabbricati). Emerge che nel 2018 il gettito dell’Irpef di 164 miliardi proviene per l’82% da lavoro dipendente e da pensioni. Stante che la quota sul Pil del reddito da lavoro dipendente (che comprende retribuzioni lorde e contributi sociali) è pari al 47%, è evidente che l’Irpef pone un onere eccessivo sui contribuenti, impossibilitati ad evadere, che percepiscono redditi compresi fra i 30 e i 50 mila euro. Ne derivano proposte di spostamento del carico tributario dall’imposizione diretta a quella indiretta, con l’implicita sottovalutazione degli effetti distributivi che conseguirebbero per i redditi medio-bassi e bassi, ove la manovra di ricomposizione tributaria avesse un minimo di consistenza. Altre proposte invece pensano di conseguire risultati significativi con il ricorso a imposte patrimoniali, fra cui anche quella sulle successioni che, al di là delle difficoltà di applicazione come dimostra l’esperienza di tutti i paesi, non potrebbero comunque dare un gettito apprezzabile.

Vediamo alcuni dati. Conviene partire dal punto iniziale, il rapporto tra gettito Irpef e Pil. In questi come in altri casi i rapporti al Pil devono essere usati con cautela: nel 2018 al Prodotto interno lordo pari a 1771 miliardi hanno concorso il risultato lordo di gestione per 839 miliardi (con ammortamenti pari a 311 miliardi), redditi di lavoro dipendente per 707 miliardi ed infine 257 miliardi di imposte indirette. Innanzi tutto imposte indirette e ammortamenti sono voci che devono essere accantonate, non sono attribuibili, come si tende a fare, a imprese o lavoratori autonomi o redditieri. Per il calcolo della ripartizione del prodotto fra i partecipanti alla formazione del reddito nazionale, prima della sua utilizzazione, si deve quindi fare riferimento al prodotto interno netto al costo dei fattori, pari nel 2018 a 1235 miliardi.

La quota del reddito da lavoro dipendente è pari al 60%; se poi si ignora il risultato lordo di gestione delle famiglie consumatrici (che misura l’autoconsumo senza rilievo fiscale) il rapporto si avvicina al 70%. Questi dati devono essere confrontati con il gettito da derivante lavoro dipendente e pensioni che, come detto, è intorno al l’80%%. Se poi si tenesse conto dell’intero comparto dell’imposizione diretta, considerando quindi le addizionali all’Irpef, l’Imu, le ritenute sui redditi di capitale, l’Imu e le imposte sulle società di capitale emergerebbe una ripartizione relativamente equilibrata del carico fiscale fra lavoro, pensioni e altre categorie di contribuenti.

Per quanto approssimati per il riferimento a dati molto aggregati, gli indici da noi calcolati sembrano smentire la tesi di un carico assolutamente sproporzionato sui redditi da lavoro dipendente, in cui rientrano retribuzioni nette e pensioni. In altri termini profondi squilibri strutturali sembrerebbero esclusi. La loro assenza trova conferma nelle comparazioni della composizione del gettito fiscale italiano con quella dei principali paesi. Qui basti ricordare che nelle statistiche di finanza pubblica nell’Unione Europea elaborate dalla Banca d’Italia nel 2018 la pressione fiscale totale è stata nel nostro paese pari al 41,7 % del Pil, contro il 41,5 della Germania e il 47,4 della Francia (dove la spesa sociale è particolarmente elevata); le imposte dirette nei tre paesi sono rispettivamente pari al 14, al 13,3 e al 13% del Pil.

Nella pubblicazione dell’OECD, Revenue Statistics 2020, dove l’analisi è molto più dettagliata, le imposte sui redditi e profitti risultano essere pari in Italia al 13%, di poco superiori in termini relativi a quella degli altri due paesi. Nello stesso tempo analisi sommarie, come la nostra, indicano rilevanti carenze nell’applicazione della normativa fiscale.

Una riforma dell’Irpef è auspicabile secondo le linee indicate. Senza deformare la funzione fondamentale di strumento di progressività dell’Irpef, è certamente possibile migliorarne la funzionalità con il recupero dell’evasione fiscale, con l’adeguamento di alcuni parametri e con un più efficace coordinamento con altre forme d’intervento pubblico.