L’idea che il gigantesco piano di riarmo europeo rappresenti un’opportunità di crescita occupazionale e di riconversione di un settore in crisi come l’automotive è sfatato dalla storia dell’industria. Negli ultimi 10 anni ad aumentare sono stati ricavi e titoli in Borsa, i risultati sull’occupazione sono stati modesti.

Anche in una fase di riarmo e aumento esponenziale delle spese militari come questa, non dobbiamo mai stancarci di lavorare per una prospettiva futura di pace e disarmo. E per prima cosa abbiamo il dovere di sfidare alcuni luoghi comuni. Il primo è che gli investimenti e la crescita dei fatturati nell’industria militare assicurino importanti ricadute occupazionali. La seconda è l’importanza dell’innovazione tecnologica in campo militare per le ricadute e lo sviluppo nei settori civili. Entrambe queste convinzioni corrispondono al vero solo in parte. E la seconda si è dissolta con la fine della Guerra Fredda e con l’evoluzione tecnologica dovuta al personal computer, alla microelettronica e all’intelligenza artificiale, create e sviluppate in ambito civile.

Il mito, quindi, dell’industria militare come settore essenziale del sistema economico e occupazionale, caratterizzato da tecnologie avanzatissime e ‘portanti’ nei confronti del resto dell’industria, trova oggi riscontro solo nella ‘propaganda di guerra’ e in nessun trattato scientifico.

Ciò è tanto più vero nel nostro Paese, dove il grado di subordinazione dell’industria aerospaziale e della difesa italiana (tranne poche eccezioni di prodotti e sistemi) a quella americana è molto elevato. Con notevoli vincoli sia sul piano tecnologico e della ricerca, sia sul piano politico e finanziario (azionisti, mercati, export e catene di fornitura).

Il primo compito è, pertanto, confutare ciò che viene dato per scontato, rispetto al ruolo fondamentale dell’industria militare nella creazione di lavoro e di nuova occupazione.

Ricordate la fake dei 10 mila occupati in più nel settore aerospaziale se l’Italia avesse partecipato al programma degli F35? A sostenerla, autorevoli voci del governo di allora e dello Stato Maggiore dell’Aeronautica. Bisognava convincere politici, parlamentari, sindacalisti e opinione pubblica delle ricadute in termini di lavoro, per giustificare oltre 15 miliardi di euro di spesa pubblica per i nuovi caccia-bombardieri della Lockheed Martin. A distanza di anni possiamo tirare le somme…e verificare chi ha barato.

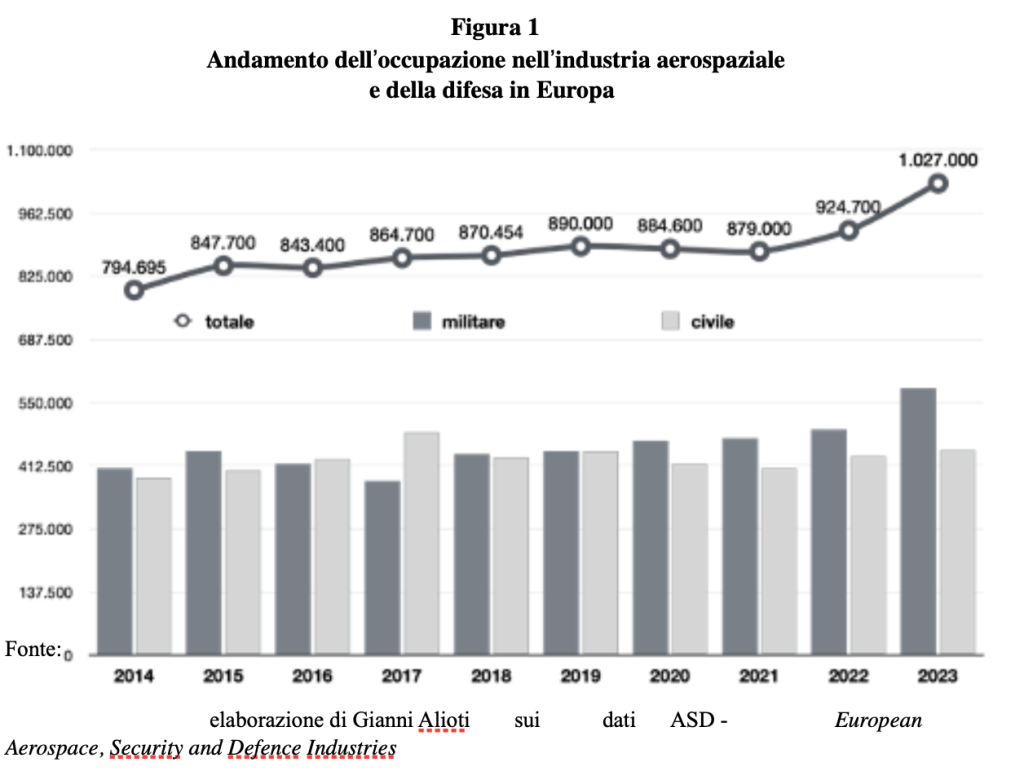

La dinamica dell’occupazione nell’industria aerospaziale e della difesa in Europa

L’occupazione totale nell’industria aerospaziale e della difesa europea risulta, a fine 2023, di 1 milione e 27 mila unità. Una crescita rispetto ai 924.700 occupati del 2022 dovuta sia all’inclusione nel perimetro dell’ASD della Romania (26.300 occupati) prima assente, sia a 76 mila posti di lavoro aggiuntivi, pari a un incremento dell’8%. L’aumento ha interessato tutti i comparti: l’aeronautica civile (+6,6%), l’aeronautica militare (+8,9%), il settore dello spazio (+8,5%), il militare navale e terrestre (+8,9).

La Figura1 mostra l’evoluzione dell’occupazione in campo civile e militare nell’ultimo decennio, con la flessione di quella civile negli anni della pandemia, per le pesanti ricadute nel settore dell’aviazione commerciale e viceversa la crescita dell’occupazione in campo militare a partire dal 2017, seppure contenuta rispetto all’aumento dei ricavi.

Come valutare, nell’insieme, l’impatto economico dell’industria militare in Europa?

L’ASD, European Aerospace, Security and Defence Industries, con il suo rapporto sull’impatto economico del settore in 30 Paesi europei (i 27 Paesi UE + Norvegia, Turchia e UK1 ) documenta un fatturato complessivo nel 2021 2 intorno a 240 miliardi di euro, di cui il 54% nel militare3. In pratica il settore industriale militare rappresenta solo lo 0,70% di tutto il PIL dei 30 Paesi europei considerati.

E anche includendo i circa 80 miliardi di euro di impatto economico indiretto del fatturato militare attraverso l’intera catena dei sub-fornitori (fino a quelli di terzo livello) stimata da ASD in circa 2 mila imprese, il fatturato complessivo (diretto + indiretto) dell’industria militare si attesta intorno all’1,1% del PIL. Una quota notevolmente inferiore, ad esempio, al settore auto (7% del PIL) o quello dei “macchinari e automazione industriale” (4,9% del PIL). Il divario in termini di posti di lavoro è ancora maggiore: 6 milioni e 600 mila nei comparti manifatturieri dell’auto e 3 milioni e 700 mila nel settore dei macchinari e automazione industriale, contro 1 milione e 30 mila tra diretti e indiretti dell’industria militare (compresa la supply chain) nel 2021.

Questo rilievo limitato contrasta con il forte aumento della spesa per acquisto di armi realizzata in Europa nell’ultimo decennio, documentata dal rapporto di Greenpeace. Nei Paesi europei della NATO le spese in armamenti nell’ultimo decennio sono aumentate del 168%, arrivando a 64,6 miliardi di euro nel 2023. Nei dieci anni presi in considerazione l’aumento del numero di occupati nella componente militare del settore aerospaziale, sicurezza e difesa è stato invece intorno al 30%. Due sono le spiegazioni principali. Da un lato la forte dipendenza dei Paesi europei dalle importazioni di tecnologie e sistemi d’arma “made in USA”, che trasferisce una parte importante degli effetti sull’economia e sull’occupazione negli Stati Uniti. Dall’altro c’è il forte aumento dei costi dei sistemi d’arma, legato alla ricerca di prestazioni sempre più avanzate e complesse, alla sofisticazione tecnologica e alle maggiori capacità distruttive, con un’esplosione dei costi da tempo individuata come un problema per i bilanci militari.

Tale dinamica non alimenta una forte espansione produttiva e dell’occupazione, ma consente una forte crescita dei profitti e della dimensione finanziaria delle imprese militari, comprese le loro quotazioni in Borsa5 .

Il caso del settore aeronautico europeo

Un’analisi più approfondita è possibile per il settore aeronautico, quello di maggior rilievo nell’insieme dell’industria militare e quello in cui l’Europa ha registrato un forte sviluppo, recuperando il gap tecnologico con gli USA grazie alle politiche industriali che hanno portato all’affermazione di Airbus come principale produttore mondiale nell’aeronautica civile.

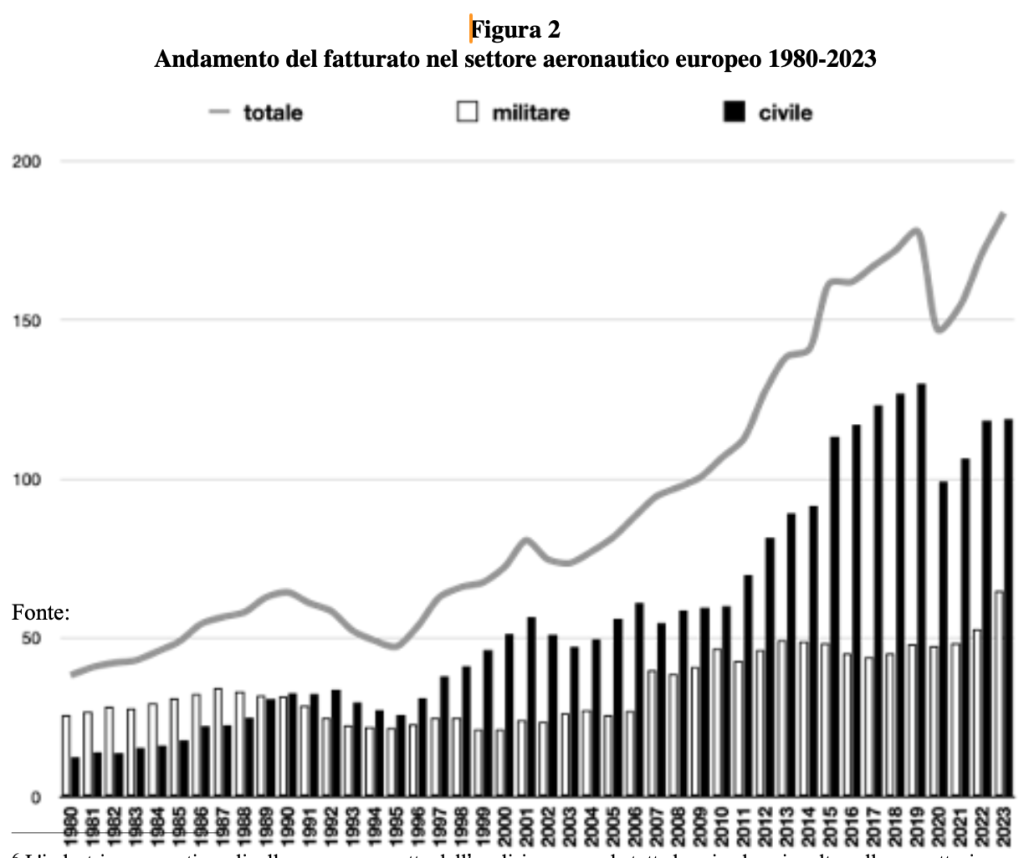

Esaminiamo l’andamento dei fatturati e dell’occupazione nell’industria aeronautica6 a livello europeo, utilizzando le informazioni contenute nei rapporti annuali di AECMA – European Association of Aerospace Industries dal 1980 fino al 2003 e di ASD – AeroSpace and Defence Industries Association of Europe dal 2003 ad oggi.

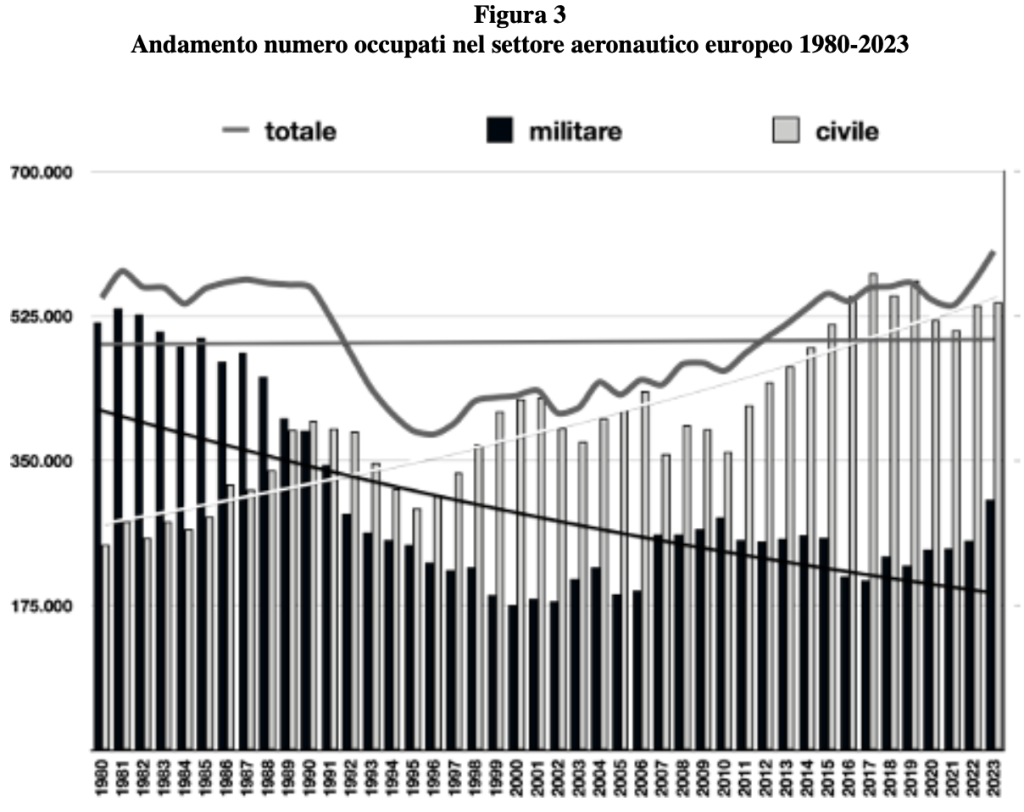

La Figura 2 evidenzia l’imponente crescita registrata, nei 43 anni analizzati, del fatturato complessivo del settore aeronautico europeo (oltre il 380% in più). Viceversa, nello stesso periodo il numero di occupati (Figura 3) registra un aumento di solo il 10%: dai 547 mila addetti nel 1980 ai 603 mila occupati nel 2023, dopo il sensibile declino registrato tra il 1991 e il 1996 in conseguenza della fine della Guerra Fredda. Il disaccoppiamento tra andamento del fatturato e andamento del numero di occupati è alquanto evidente. Se la perdita di correlazione o la diminuzione di dipendenza tra la variabile fatturato e la variabile occupazione, è un fenomeno comune ad altri settori economici, nel caso dell’industria aeronautica risulta molto più accentuata.

Analizzando però l’andamento del fatturato e del numero degli occupati disaggregando i dati del settore aeronautico europeo tra militare e civile, sorprende il rovesciamento strutturale tra queste due componenti. Come risulta dalla Figura 3 i lavoratori del settore occupati in campo militare sono passati tra il 1981 e il 2023 da 382 mila a 216 mila (il 43% in meno); al contrario, l’occupazione in campo civile è cresciuta da 197 mila a 387 mila (il 96% in più). Infine va ricordato che la percentuale dei ricavi nelle produzioni civili in campo aeronautico si è più che raddoppiata, passando da circa il 30% del 1981 al 65% nel 2023, dopo aver toccato il picco del 74% nel 2018 prima della crisi del Covid.

Dietro quest’andamento di forte espansione dell’aeronautica civile in Europa e di contrazione del peso delle produzioni militari c’è il successo di Airbus, il più importante programma industriale e tecnologico realizzato a livello europeo con la cooperazione tra Francia, Germania, Spagna e Gran Bretagna. Un programma al quale l’Italia – con Finmeccanica-Aeritalia, ora diventata Leonardo – ha scelto di non partecipare, condannandosi in campo aeronautico (nel segmento dell’ala fissa) a un ruolo di semplice sub-fornitore dell’industria aeronautica americana (ora anche europea), mantenendo una piccola nicchia produttiva nell’aviazione regionale con il consorzio italo-francese ATR (50% Leonardo, 50% Airbus) e negli aerei executive (Piaggio Aerospace).

Non aver partecipato alla realizzazione di Airbus, è costato la marginalità dell’industria italiana nella ideazione, sviluppo e produzione di aerei civili 7. Ma è costata molto anche in termini di mancata creazione di posti di lavoro. Infatti, mentre in Francia, Germania e Spagna, il calo degli occupati nel militare (meno 43%) è stato compensato da una crescita nel civile (più 96%), in Italia si è perso oltre la metà dei posti di lavoro nel settore aeronautico militare, senza aver registrato alcuna crescita nel campo dell’aeronautica civile (tranne un 10% in più nel comparto elicotteri).

Il caso delle prime dieci multinazionali per fatturato militare al mondo

Un’ulteriore conferma di questa tendenza sul piano internazionale e non solo europeo emerge da un’analisi dei primi dieci gruppi multinazionali per fatturato militare al mondo, dal 2002 al 2016. Il periodo analizzato è dovuto solo al fatto che il SIPRI (Stockholm International Peace Research Institute), dal 2017 in poi non ha più monitorato nel suo rapporto annuale “Top 100 Arms-producing and Military Services Companies” i dati relativi al numero di occupati. Ma l’arco di tempo di 15 anni lo rende comunque interessante.

Mentre il fatturato totale dei dieci gruppi è cresciuto del 60% (e quello militare del 74%), i loro profitti sono aumentati del 773% e, al contrario, il numero di occupati si è ridotto del 16%.

Tra questi top-10 al mondo l’unico che, nel periodo considerato, aumenta l’occupazione è il gruppo trans-europeo Airbus (ex-EADS), che passa da 104 mila a 134 mila lavoratori, diversificando ulteriormente le proprie attività nel civile. Al contrario i gruppi multinazionali che registrano il maggior calo di occupazione, nonostante il loro aumento del volume d’affari e dei profitti, sono quelli tra questi dieci, che più dipendono dalle produzioni militari e sono meno diversificati nel civile:

– il gruppo nordamericano Raytheon, 95% di fatturato militare, meno 13 mila occupati;

– il gruppo britannico BAE Systems, 95% di fatturato militare, meno 14 mila occupati;

– il gruppo nordamericano Northrop Grumman, 87% di fatturato militare, meno 53 mila occupati;

– il gruppo nordamericano Lockheed Martin, 86% di fatturato militare, meno 28 mila occupati.

Il caso delle 5 big americane, prime per fatturato militare al mondo

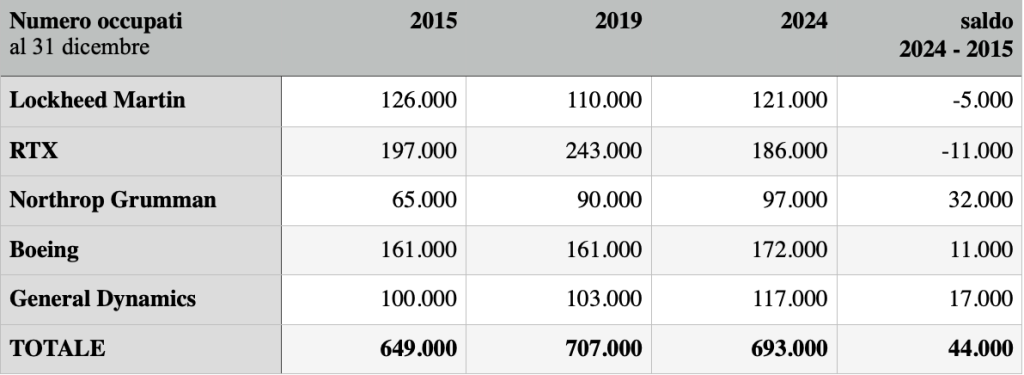

A integrazione di quanto sopra analizziamo, sulla base dei dati aziendali dal 2015 al 2024, il trend occupazionale delle big americane che, per fatturato militare, sono tra le prime cinque al mondo: Lockheed Martin, RTX, Northrop Grumman, Boeing e General Dynamics. In questi dieci anni considerati, le spese del Pentagono, di cui queste aziende sono i principali appaltatori, sono cresciute (in valori costanti 2023) del 24% passando da 782 a 968 miliardi di dollari Usa.

La tabella riporta l’andamento occupazionale (dati arrotondati) e il saldo tra il numero di occupati al 31 dicembre 2024 e quelli al 31 dicembre 2015. Il saldo di 44 mila occupati in più equivale a un incremento del 6%, un quarto rispetto alla crescita delle spese militari negli USA e un decimo rispetto alla crescita del +60% dei fatturati militari complessivi delle 5 big, passati in dieci anni da 124 a 198 miliardi di dollari a prezzi costanti 2023 (SIPRI Arms Industry Database).

L’andamento occupazionale dal 2015 al 2024 di 10 big europee

Allo stesso modo analizziamo, sulla base dei dati di bilancio, il trend occupazionale degli ultimi cinque anni di dieci tra le principali multinazionali europee per fatturato militare.

*occupati a fine 2023

**valore stimato in quanto Hensoldt nasce dal gruppo Airbus nel 2017 con la cessione della divisione Defence & Space all’americana KKR

***nel 2024 con la nascita della Divisione Spazio in Leonardo sono incorporati i dati economico-finanziari e occupazionali della controllata Telespazio.

Dai dati riportati nella tabella risulta che l’unica big europea con un saldo occupazionale negativo, nel periodo considerato, è l’inglese Rolls Royce. Tutte le altre, specie negli ultimi anni con l’intensificarsi delle politiche di riarmo e delle guerre nell’area europea e mediterranea, hanno registrato crescite significative. Il saldo complessivo, di oltre 117 mila occupati in più corrisponde ad un incremento del 23% in dieci anni. Un trend che comunque risulta essere molto inferiore alla crescita registrata, negli stessi anni nei Paesi UE, delle spese militari +116% e delle spese di investimento nella Difesa +292% (fonte Consiglio Europeo).

Le politiche di riarmo non costituiscono un’alternativa alla crisi occupazionale dell’automotive

Difficile di fronte a questi dati giustificare le politiche di riarmo e l’aumento delle spese militari per le ricadute economico-occupazionali. Infatti l’attuale fase espansiva dell’occupazione nel settore della difesa è caratterizzata (come documentato) da tassi di crescita relativamente bassi in rapporto al raddoppio (a prezzi costanti) delle spese militari nel mondo, passate da 1.161 a 2.393 miliardi di dollari (+106%) dal 1999 al 2023.

Ciò dipende da tre diversi fattori.

- Il primo è un fattore comune ad altri settori dell’industria manifatturiera: dalla siderurgia all’elettronica. E’ la crescita costante del fatturato per addetto (competitiveness) che, ad esempio, nell’industria aeronautica è aumentato dal 1980 al 2019 del 250% passando da 90 mila a 315 mila euro per occupato).

- Il secondo fattore, anche questo comune al resto dell’industria, è la riduzione del numero di occupati per effetto dei processi di fusione, ristrutturazione e innovazione tecnologica su scala europea e mondiale, spinti sia dai processi d’integrazione regionale, sia dalla globalizzazione delle catene di fornitura.

- Il terzo, invece, è un fattore specifico riguardante solo l’industria militare, definito tecnicamente “disarmo strutturale”. E’ un fattore indotto dall’innovazione tecnologica incorporata nei nuovi sistemi d’arma (dai nuovi materiali alla microelettronica) e nei processi di produzione (automazione integrata e flessibile), ma soprattutto dal consistente aumento dei costi di ricerca, sviluppo e fabbricazione. L’aumento dei costi unitari per ciascun nuovo sistema d’arma8, significa una diminuzione, a parità di spesa militare, della quantità di pezzi che può essere acquistata dalle Forze Armate. Questa tendenza spinge in una sola direzione: contrazione dei volumi (non del valore) di mercato e ulteriore sovra-capacità produttiva dell’industria militare.

In questo contesto e alla luce dell’ulteriore espansione delle spese militari nel mondo e, in particolare dei paesi europei della NATO, per effetto della guerra in Ucraina e dell’effetto Trump, se è facile prevedere un ulteriore espansione degli occupati direttamente legati al mercato degli armamenti e munizionamenti, non ci si può illudere sull’ordine di grandezza di questa crescita. Anche nel caso che gli 800 miliardi previsti dal piano ReArm Europe / Readiness 2030 siano pienamente utilizzati, l’analisi empirica sui trend occupazionali verificati nell’industria americana e in quella europea della difesa nel primo quarto del Secolo XXI (con fasi alternate di contrazione e di crescita contenuta), è difficile immaginare un aumento dell’occupazione nel settore superiore al 25-30%. Tenendo conto non solo degli occupati diretti in ambito militare, ma anche dell’intera catena dei sub-fornitori (fino a quelli di terzo livello) stimata da ASD in circa 2 mila imprese, stiamo parlando in valore assoluto di un incremento intorno alle 250-300 mila unità sull’intera Europa. Un numero irrilevante rispetto alla dimensione della crisi dell’automotive che coinvolge milioni di lavoratrici e lavoratori.

A questo proposito Ferdinando Uliano, segretario generale della Fim Cisl, ha reagito in modo appropriato verso chi sostiene le politiche di riarmo come una via di uscita alla crisi dell’automotive. In un articolo di Dario Di Vico sul Corriere della Sera9 ha affermato: «Non crediamo che si possa chiudere l’auto e aprire fabbriche di armi, come ha lasciato intendere nei giorni scorsi il ministro Adolfo Urso. […] È un modo per giustificare il non-intervento», sostenendo che sono necessari investimenti importanti per affrontare la crisi del settore e invece si tagliano le risorse come nella vicenda del “Fondo Automotive”. Il riferimento è alla decisione del governo di spostare 4,9 miliardi di euro già stanziati per il sostegno alla “transizione ecologica e sociale nel settore auto” verso l’aumento delle spese militari. E anche alla superficialità con cui si sostiene la riconversione dal civile al militare di fabbriche dell’automotive, ha stigmatizzato il giornalista facendo notare come il gruppo Leonardo non abbia palesato alcun interesse a rilevare la fabbrica Berco di Castelfranco Veneto (TV), nonostante i lavoratori – pur di salvare l’occupazione – si siano dichiarati favorevoli a ritornare a produrre in campo militare. La fabbrica, infatti, fino agli anni ‘90 apparteneva al gruppo Simmel Difesa operante nel settore del munizionamento e ancora attiva a Colleferro. Nel 1998 fu rilevata in parte dall’azienda tedesca Berco (controllata da ThyssenKrupp) che l’ha riconvertita al civile, nella produzione di componenti di macchine per il movimento terra.

L’industria aerospaziale e della difesa dovrà essere interessata a processi di concentrazione e razionalizzazione sia impiantistico-produttive, sia di prodotto-mercato. Ed è più che probabile che, sotto la spinta di sempre più ingenti risorse destinate all’acquisizione di armamenti, munizionamenti e sistemi d’arma, i principali Paesi importatori svilupperanno una propria industria che produrrà su licenza. È il caso recente degli accordi di cooperazione firmati con Edge Group (Emirati Arabi) da Fincantieri, Leonardo e Rheinmetall.

Pertanto, in questa nuova fase di forte espansione dei fatturati e del portafoglio ordini delle aziende della difesa, ma anche di ristrutturazione industriale, solo le imprese che guideranno i processi su scala europea o le aziende e/o i distretti industriali che hanno accresciuto (o accresceranno) la loro diversificazione nei mercati civili, riducendo la loro dipendenza complessiva dal settore militare, saranno meno vulnerabili in prospettiva sul lato occupazionale. Nessuna persona sana di mente può scommettere all’infinito sul riarmo e la guerra.

Recuperare la memoria di esperienze di riconversione nel civile dell’industria militare

Per tutto questo è opportuno recuperare e socializzare una memoria critica sull’evoluzione storica delle esperienze produttive e di ricerca-sviluppo delle varie aziende e/o dei territori coinvolti. Come abbiamo dimostrato, la concentrazione totale o molto elevata della produzione in campo militare è rischiosa per un’equilibrata e duratura sostenibilità occupazionale. Dobbiamo continuare a porre l’accento sulle esigenze di diversificazione nel civile, accompagnando le pressioni e le azioni in favore della riconversione ecologica dell’economia in una prospettiva di disarmo. Lo dobbiamo fare, oltre che per ragioni di natura etica, anche per motivi di politica industriale e di lavoro, al fine di tutelare l’occupazione delle persone coinvolte e di rispondere alle loro attese professionali.

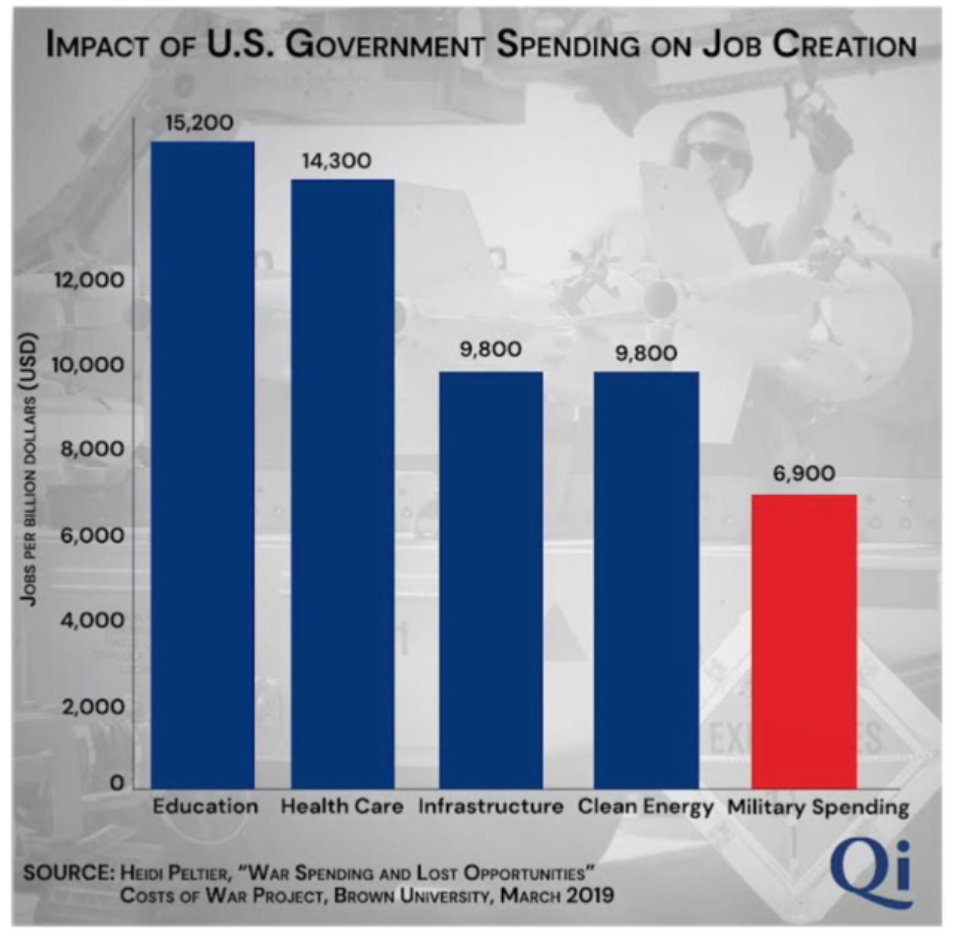

Esiste un’ampia letteratura, sostenuta da studi specifici (Figura 4), in cui si dimostra quanti posti di lavoro in più si creano in altri settori negli USA rispetto a un investimento di un miliardo di dollari in spese militari. Investendo la stessa cifra nel campo delle telecomunicazioni (banda larga), nel settore della sanità (tecnologia informatica), nel settore elettrico (smart grid) un altro studio americano calcola la creazione, rispettivamente di 49 mila, 21 mila, 24 mila nuovi posti di lavoro. Da 3 a 7 volte in più di occupati rispetto agli stessi soldi spesi in campo militare.

Figura 4: Impatto della spesa pubblica sulla creazione di lavoro

La realtà dei numeri dovrebbe ragionevolmente far superare le riserve ancora esistenti di natura sindacale. Una politica industriale attenta alle implicazioni occupazionali dovrebbe quantomeno opporsi al processo di ridimensionamento e di marginalizzazione delle attività civili in Leonardo, iniziato dal Gruppo Finmeccanica dal 1998. Invertendo questa tendenza con la valorizzazione e lo sviluppo delle attività civili tuttora presenti nel gruppo, in ambito aeronautico (elicotteri, aero-strutture e trasporto regionale), elettronico e dell’automazione. E dovrebbe, inoltre, battersi per non interrompere lo sviluppo realizzato in questi anni dal gruppo Fincantieri in campo civile (cruise, traghetti veloci, sistemi innovativi di propulsione, off-shore per eolico, ingegneria impiantistica).

A supporto di queste scelte di politica industriale a difesa dell’occupazione è utile riproporre a livello europeo uno strumento comunitario come il programma KONVER e tornare a parlare, a livello nazionale, di un Fondo speciale per la riconversione nel civile. Fondo previsto, peraltro, dalla Legge 185/90 che regola il controllo dell’esportazione, importazione e transito dei materiali di armamento. Il fatto che le scelte dei governi e della UE vadano in tutt’altra direzione non è un buon motivo per desistere.

Il più grande piano per la riconversione nel civile (concetto sviluppato dagli anni’50 e ’60 dall’economista Seymour Melman), fu presentato negli Stati Uniti nel 1969, nel pieno della guerra in Vietnam, dall’allora presidente del sindacato americano UAW, Walter Reuther. Il piano, denominato “Spade trasformate in Aratri”, prevedeva la creazione di un Fondo finanziato con una tassa del 25% sui profitti delle imprese a produzione militare. Nel 1979, in una fase di forte riarmo durante la Guerra Fredda , fu la volta del senatore americano George McGovern presentare una proposta di legge, il “Defence Economic Adjustment Act”, che prevedeva l’istituzione di un Fondo per la riconversione nel civile, finanziato con l’1,5% dei fatturati delle industrie militari.

In entrambi i piani, il Fondo era finalizzato a sostenere economicamente: la ricerca e sviluppo verso produzioni alternative civili; le iniziative di riconversione in ambito aziendale e/o territoriale; l’integrazione del reddito dei lavoratori coinvolti e le spese di riqualificazione professionale e mobilità. Il coordinamento del Fondo era affidato a una commissione nazionale, composta in parti uguali da rappresentanti dei lavoratori, delle aziende, delle comunità locali. Mentre la gestione si articolava, nei territori ad alta concentrazione dell’industria militare, in ‘comitati locali’ per gli usi alternativi di prodotti, impianti, attrezzature, tecnologie e competenze professionali esistenti, composti da ricercatori, ingegneri, direttori, operai, sindacalisti, e rappresentanti delle comunità.

Non è una questione di forma o di procedure. Se l’obiettivo è la riconversione ecologica dell’economia, oltre agli aspetti tecnici, è necessario anche un effettivo trasferimento di potere, in modo che i lavoratori e le comunità locali partecipino alle decisioni su cosa e per chi produrre. Sarebbe un passo avanti verso una reale democrazia economica.

NOTE:

1 ASD, The Economic Impact of the European Aerospace and Defence Industry, Bruxelles 2021

2 Per effetto della pandemia, il 2020 e 2021 sono stati anni di grave caduta per l’aviazione commerciale e, quindi, per la componente civile dell’industria aerospaziale.

3 Nel 2023 il fatturato ha superato i 290 miliardi di euro e la quota del militare è cresciuta al 55%.

4 Greenpeace, “Arming Europe – Military expenditures and their economic impact in Germany, Italy, and Spain”

Chiara Bonaiuti, Paolo Maranzano, Mario Pianta e Marco Stamegna, L’Europa delle armi. La spesa militare e i suoi effetti economici in Germania, Italia e Spagna. Rapporto di Greenpeace, pubblicato in “Economia a mano armata 2024 – Spesa militare e industria delle armi in Europa e in Italia, sbilibri 30, aprile 2024

5 Area Studi Mediobanca, Sistema Difesa nel mondo e in Italia, Milano novembre 2024 e Greenpeace, Analisi dei profitti nel settore della difesa in Italia, Roma luglio 2023

6 L’industria aeronautica a livello europeo oggetto dell’analisi comprende tutte le aziende coinvolte nella progettazione, sviluppo, produzione, riparazione e revisione di aerei, elicotteri o parti di essi (equipaggiamenti, componenti, sistemi, motori ecc.) sia per i mercati militari, sia per quelli civili. Sono esclusi missili e sistemi spaziali (es. satelliti).

7 Airbus nasce formalmente il 29 maggio del 1969 come consorzio di imprese francesi (Aérospatiale) e tedesche (Deutsche Airbus) col nome di Airbus Industrie. Successivamente si aggiungeranno l’impresa spagnola Casa (nel 1971) e l’impresa britannica British Aerospace (nel 1979) allo scopo di riuscire a competere ad armi pari con i giganti dell’aeronautica americana. Nel 2001, a seguito del consolidamento dell’industria aeronautica europea, il consorzio diventa una società integrata la cui proprietà è per l’80% di EADS (primo gruppo europeo del settore) e per il rimanente 20% di BAE Systems (il secondo gruppo europeo). Nel settembre 2006 EADS acquisisce da BAE Systems la sua partecipazione del 20% nel capitale di Airbus. Dal 2014 EADS cambia il proprio nome in Airbus Group, società di diritto europeo.

8 È il caso, ad esempio, dei costi unitari dello Joint Strike Fighter F35. Rispetto a quelli del precedente caccia multi-ruolo F16 (costo unitario di 14,6 milioni di dollari) un caccia multi-ruolo F35, al 12° lotto di produzione, costa mediamente oltre cento milioni di dollari (7 volte tanto). Stesso discorso per la produzione di carri armati. Mentre un tank M60 costava negli anni ’70 intorno a 700 mila dollari, il tank Abrams che lo ha sostituito costa mediamente 8,9 milioni di dollari (12 volte tanto).

9 Dario Di Vico, Spazio e difesa, all’Italia serve davvero riconvertire la sua industria?, Corriere della Sera 26 marzo 2025

- L‘autore Gianni Alioti è attivista e ricercatore di The Weapon Watch