Il rilancio della manifattura in Italia non può basarsi su contenimento dei costi e competitività di prezzo. Un nuovo Fondo per gli investimenti e la cogestione potrebbe sostenere le imprese disposte a innovare il proprio modello strategico e organizzativo, puntando sulla compartecipazione alle scelte.

L’emergenza Covid-19 può rappresentare una grande opportunità. Governo italiano e Unione Europea si apprestano a mettere a disposizione un’ingente quantità di risorse, che se ben utilizzate potrebbero determinare una svolta nel sentiero di sviluppo del nostro paese. Proprio per questo è necessario che il dibattito economico individui le priorità su cui focalizzare l’attenzione. Tra queste il tema degli investimenti privati dovrebbe avere la massima rilevanza.

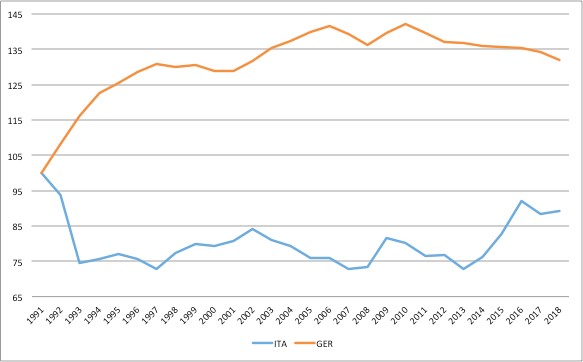

In molte economie a capitalismo avanzato gli investimenti in capitale fisso hanno subito un significativo rallentamento negli ultimi trent’anni. Alcuni autori definiscono questo trend come “inverno degli investimenti” ed esso è ritenuto in buona misura responsabile del brusco rallentamento nella crescita della produttività e dell’insufficiente domanda di lavoro. L’Italia non fa eccezione rispetto a questo trend (si veda la figura 1), con due importanti specificità: primo, in Italia la carenza di investimenti è ancora più accentuata rispetto ad altri paesi (ad esempio la Germania, si veda la figura 2); secondo, in Italia la dinamica degli investimenti si caratterizza per una marcata differenziazione negli orientamenti delle imprese. Alcune di queste investono tanto e in modo persistente (circa il 20% del totale); altre (circa il 50%), presentano invece un chiaro orientamento volto al disinvestimento.

Figura 1. Formazione di capitale fisso lordo (K) su beni intermedi (BI) e produzione (Y) nel settore manifatturiero, Italia 1979-2018 (1970=100)

Fonte: OECD STAN Database

Figura 2. Formazione di capitale fisso lordo su beni intermedi nel settore manifatturiero,

Italia e Germania 1991-2018 (1991=100)

Fonte: OECD STAN Database

Le ragioni alla base di queste tendenze sono diverse. Da un lato, ci sono fattori tecnologici e associati all’eterogeneità della domanda che favoriscono la concentrazione industriale e attenuano la pressione competitiva tra imprese. Questo ovviamente diminuisce gli incentivi a investire. Dall’altro, come è stato documentato, l’incertezza sulla dinamica della domanda soprattutto in fasi di crisi globali (come durante la Grande Recessione del 2008) accresce il rischio di inadeguata remunerazione degli investimenti e ne disincentiva la realizzazione. A questi fattori si aggiunge un impatto negativo dovuto alla debolezza della domanda aggregata. Tuttavia, tali tendenze sono comuni ai diversi paesi e non consentono di spiegare le peculiarità del caso italiano.

In un recente lavoro, mettiamo in evidenza come tali specificità sembrano invece essere dovute al fatto che in Italia si è consolidato un sistema produttivo caratterizzato da una forte polarizzazione tra gli orientamenti strategici delle imprese. Alcune di queste (tra il 18% e il 21% del totale) si sono orientate su strategie competitive basate prevalentemente su alti investimenti ed elevata qualità delle produzioni. Altre imprese (37-39%) hanno adottato un approccio focalizzato sul contenimento dei costi, riducendo gli investimenti e facendo ampio ricorso a lavoro precario e poco qualificato. Infine, un terzo gruppo d’imprese (42%) si è caratterizzato per un non chiaro orientamento strategico, né in termini di crescita della qualità, né in un’ottica di riduzione dei costi. La combinazione di questi orientamenti determina una dinamica degli investimenti che si caratterizza per un forte appiattimento dell’investimento medio e una crescente eterogeneità.

Dato questo quadro, una politica industriale di rilancio degli investimenti dovrebbe essere volta a riorientare una quota sufficientemente ampia d’imprese verso una strategia competitiva incentrata su elevata qualità delle produzioni, crescita delle competenze della forza lavoro e innalzamento dell’innovazione e dell’efficienza dei processi produttivi. In tutti questi ambiti, come si è visto, esiste un ampio margine di iniziativa. Forme di intervento che consentano di raggiungere tali obiettivi dovrebbero operare su due direttrici: da un lato, facilitare l’accesso alle risorse finanziarie destinate all’incremento degli investimenti materiali e immateriali; dall’altro, creare le condizioni che rendano una simile strategia un’opzione conveniente e sostenibile anche se inizialmente venisse adottata da un numero ridotto di imprese.

Per quanto riguarda il primo punto, le risorse potrebbero essere ottenute ricorrendo a una parte – relativamente contenuta – dei fondi stanziati in seguito all’emergenza Covid-19. L’ammontare complessivo delle risorse messe a disposizione per garantire liquidità alle imprese risulta notevole e il piano d’intervento italiano è nettamente più espansivo di quello di Germania e Francia. Se vengono sommati i 400 miliardi di euro del Decreto Liquidità e i 350 del Decreto Cura Italia (escludendo per il momento le già previste risorse “europee”) giungiamo al 42% del Pil: complessivamente un importo inimmaginabile solo pochi mesi fa.

Per quanto riguarda il secondo punto, si tratta di mettere in atto un esperimento controllato, a partecipazione volontaria, ma fortemente incentivante. Il disegno di tale esperimento si basa su due premesse principali. La prima è che il cambiamento della strategia competitiva in un’ottica di maggiore innovazione è un processo complesso che dipende solo in parte dalle risorse destinate al rinnovo o all’ampliamento del capitale fisso. È necessario che a questo si associ l’accumulazione di competenze che consentano alle imprese di rinnovare i propri modelli organizzativi, anche (e soprattutto) in funzione delle nuove tecnologie che vengono adottate.

In secondo luogo, è bene tenere in considerazione che il cambiamento radicale della propria strategia competitiva comporta non solo costi finanziari, ma anche elevati costi organizzativi di acquisizione del consenso e di partecipazione al progetto. Simili trasformazioni sono realistiche solo a condizione che le diverse componenti dell’organizzazione ne condividano i benefici, sia nel breve che nel lungo periodo. Questo aspetto è spesso sottovalutato dagli approcci tradizionali alla gestione d’impresa, i quali considerano l’organizzazione come una tema non soggetto a una condivisione delle responsabilità tra i diversi attori (cioè proprietà, management e lavoratori), ed anzi è spesso visto come una fonte di potenziali conflitti. Tuttavia, è anche per carenze e vincoli di questo tipo che la propensione all’innovazione è così limitata nelle imprese manifatturiere italiane. Per buona parte di queste, risulta più semplice adottare un approccio strategico conservativo, incentrato sul contenimento dei costi e sulla competitività di prezzo.

In Italia i presupposti per una gestione condivisa delle grandi trasformazioni organizzative e degli obiettivi di produttività da parte delle diverse componenti dell’impresa non sono presenti in modo diffuso. Le eccezioni sono però numerose, così come la varietà dei percorsi evolutivi intrapresi dalle imprese negli anni più recenti. Per questi motivi sono maturi i tempi per un esperimento che verifichi le potenzialità e i limiti di soluzioni condivise di gestione dei cambiamenti organizzativi.

L’esperimento

L’esperimento che proponiamo consiste nell’istituzione di un Fondo per gli Investimenti e la Co-gestione (a livello nazionale o in una o più regioni) che interessi un numero limitato di imprese (in funzione del valore dei progetti proposti e dell’ammontare di risorse disponibili). Il fondo consentirebbe alle imprese di accedere a contributi in conto capitale pari alla totalità (o poco meno) degli investimenti necessari alla realizzazione di un progetto di innovazione strategica e organizzativa. L’accesso al finanziamento è però condizionato all’introduzione di modelli organizzativi che prevedano una più estesa condivisione delle decisioni tra proprietà, management e rappresentanti dei lavoratori.

L’esperimento si divide in due fasi. La prima riguarda la selezione delle imprese beneficiarie. I requisiti per l’accesso ai finanziamenti potrebbero essere due: a) la presentazione di un piano economico industriale sottoscritto dalla proprietà e dalle rappresentanze dei lavoratori che definisca gli obiettivi generali e gli impegni specifici delle parti; b) l’adozione di un modello dualistico di governo societario (come già previsto dall’articolo 2409 octies del Codice Civile), con presenza dei lavoratori nel Consiglio di Sorveglianza (che nomina i membri del Consiglio di Gestione).

Nella seconda fase dell’esperimento, una struttura tecnica, collocata all’interno (per esempio) del Ministero dello Sviluppo Economico, esamina i progetti e assegna i finanziamenti. La qualità dei singoli piani (generalmente triennali) dovrebbe essere valutata in termini di obiettivi di: i) produttività (crescita del valore aggiunto); ii) ampliamento del capitale fisso produttivo (impianti, macchinari, licenze, digitalizzazione, automazione, creazione di struttura di assistenza post vendita all’estero); iii) investimento nel consolidamento delle competenze (formazione della forza lavoro, aggiornamento manageriale, consulenza strategica); iv) assunzione a tempo indeterminato di nuovi addetti. Nessuno dei parametri indicati può assumere valore zero.

I singoli piani industriali dovrebbero essere suddivisi in fasi temporali a cui corrispondono obiettivi intermedi specificati e l’erogazione del finanziamento avviene in modo graduale, subordinando le tranche successive al raggiungimento degli obbiettivi intermedi. Il Consiglio di Sorveglianza monitora l’esecuzione del piano e individua i correttivi da mettere in atto in caso di mancato raggiungimento degli obiettivi intermedi. Un gruppo di lavoro indipendente è chiamato a valutare i risultati acquisiti in corso d’opera ed ex post.

Conclusioni

Una strategia di incremento della produttività che passi attraverso l’aumento della qualità delle risorse e non la riduzione dei costi sollecita un definitivo passaggio a nuove forme di partecipazione di proprietà, management e lavoratori al governo dell’impresa. L’aumento richiesto della dotazione di risorse e di competenze è così elevato e così rapido che non può essere realizzato in contesti di relazioni industriali altamente conflittuali. Il ricorso a modelli di co-gestione che prevedano in alcuni casi anche la partecipazione di soggetti esterni, in qualità di stakeholder della comunità locale in cui le imprese operano, è più difficile ma più utile durante una crisi che prefigura un radicale cambiamento del contesto competitivo.

Un recente studio mostra che la co-gestione, particolarmente diffusa in Germania, si associa a un più ampio ricorso a investimenti e più in generale all’adozione di una condotta strategica maggiormente incentrata sulla qualità. Questo per due ragioni: da un lato, i rappresentanti della forza lavoro possono farsi portatori di interessi che limitano la possibilità di un eccessivo ricorso al basso costo del lavoro come fonte di competitività. Dall’altro, la collaborazione tra proprietà e lavoratori al governo dell’impresa favorisce la condivisione di conoscenze che altrimenti rimarrebbero disperse, riduce le asimmetrie informative e rende l’implementazione di una strategia competitiva incentrata sulla qualità più sostenibile nel tempo.

Certamente l’introduzione di modelli organizzativi basati sulla co-gestione non è semplice e suscita spesso forte scetticismo. Una delle argomentazioni che viene utilizzata per motivarne l’impraticabilità in Italia è l’eccessiva conflittualità delle relazioni industriali. Nei paesi in cui la co-gestione è diffusa, infatti, esiste un maggior grado di fiducia tra imprese e lavoratori che ovviamente agevola la condivisione delle responsabilità gestionali. Tuttavia tale argomento, sebbene fondato, tende a confondere causa ed effetto. Alcuni contributi che analizzano l’origine delle forme organizzative basate sulla co-gestione nei paesi Nordici (come in Svezia e Germania) mettono in evidenza che la loro introduzione è avvenuta in periodi storici caratterizzati da una forte conflittualità tra capitale e lavoro. L’elevato grado di fiducia che caratterizza le relazioni industriali odierne, pertanto, è da considerarsi più una conseguenza che una causa della co-gestione.

In una fase di profondo cambiamento che investe il paese è necessario pensare a misure ambiziose che possano determinare un mutamento radicale del modello di capitalismo italiano. L’esperimento basato sulla creazione di un Fondo per gli Investimenti e la Co-gestione che noi proponiamo potrebbe essere un primo passo. La realizzazione di esperienze concrete in questa direzione potrebbe mostrare che l’altezza delle barriere da superare non è così elevata come spesso si ritiene.