Di fronte alla pandemia, gli Usa hanno sostenuto la domanda, ma la produzione è cresciuta meno delle attese. Ora l’inflazione spinge verso una svolta restrittiva della politica monetaria. In Europa l’inflazione è meno minacciosa, ma la crescita resta debole.

In queste settimane, la crescita dei prezzi è tornata ad essere un tema di preoccupante attualità. Quali sono le cause di questa sgradita novità? Poiché i prezzi non stanno crescendo ovunque nella stessa misura, per rispondere a questa domanda sembra opportuno concentrarsi sulle aree economiche più interessate da questo fenomeno, che in questo momento sono gli USA e, in misura minore, la UE. Per quanto riguarda i primi, una linea di pensiero è quella che si concentra sull’eccesso di spesa pubblica. Nei mesi scorsi, la politica fiscale di Biden è stata duramente criticata dall’ala destra del suo partito. In particolare, Lawrence Summers, ex segretario al tesoro di Clinton ed ex consigliere di Obama, ha sottolineato il rischio che, nelle condizioni date, lo stimolo fiscale approvato a marzo 2021 causasse un’impennata della domanda e un conseguente aumento dell’inflazione, costringendo la Fed ad aumentare i tassi d’interesse. Con un’inflazione corrente al 7%, che ha colto alla sprovvista la Fed, i fatti sembrano dargli ragione. In un recentissimo dibattito con Summers, Paul Krugman, che aveva sostenuto la politica di Biden, ha fatto autocritica per aver sottovalutato il rischio di inflazione, ma ha sottolineato i problemi legati alla mancata espansione dell’offerta e, in particolare, al mercato del lavoro.

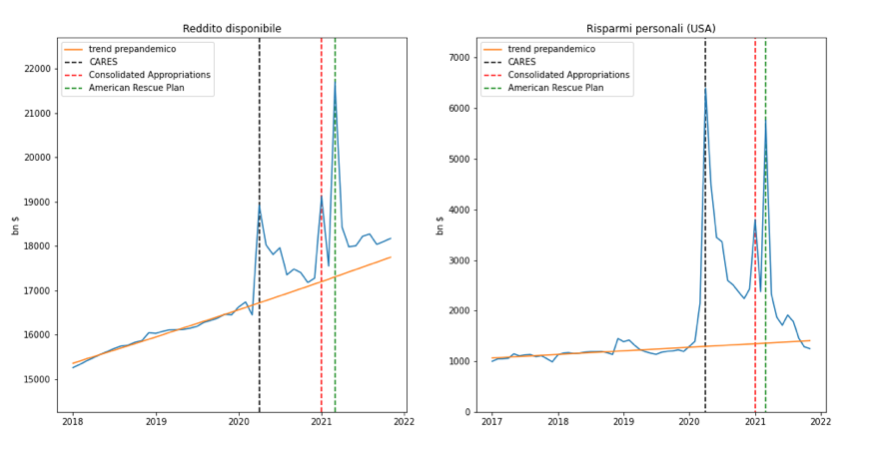

L’inflazione dipende dunque da una domanda eccessiva? Le dimensioni dello stimolo fiscale post pandemico sono effettivamente senza precedenti. Considerando l’insieme di tutte le spese sostenute a causa della pandemia, è possibile quantificare la risposta fiscale degli USA, fino a metà 2021, in un deficit aggiuntivo di 3.179 mld, pari a 9.581 $ pro capite. Come paragone, la risposta fiscale della UE è stata, nello stesso periodo, pari all’equivalente in euro di 2.887 $ pro capite (nota 1), ovvero meno di un terzo. In particolare, i trasferimenti diretti, che sono andati a beneficio della stragrande maggioranza delle famiglie USA, incluse una parte considerevole di quelle benestanti, sono arrivati alla cifra astronomica di 868 mld (più di un quarto delle spese totali). L’impatto dei provvedimenti USA è visibile nel grafico seguente, che evidenzia i salti nel reddito e nel risparmio in corrispondenza dell’approvazione dei provvedimenti fiscali (linee tratteggiate verticali). Le dimensioni del sostegno pubblico hanno evitato – a differenza degli altri paesi – una caduta del reddito disponibile complessivo anche nei momenti peggiori della pandemia.

Per quanto riguarda i risparmi, l’impatto fiscale si è sommato all’aumento causato dallo shock pandemico. A fine 2020 si stimava che i risparmi in eccesso delle famiglie USA fossero pari a poco meno di 2mila mld. Oggi si può stimare, sulla base del grafico seguente, che possano avere raggiunto i 2400 mld.

Fonte: Federal Reserve Economic Data | FRED | St. Louis Fed (stlouisfed.org)

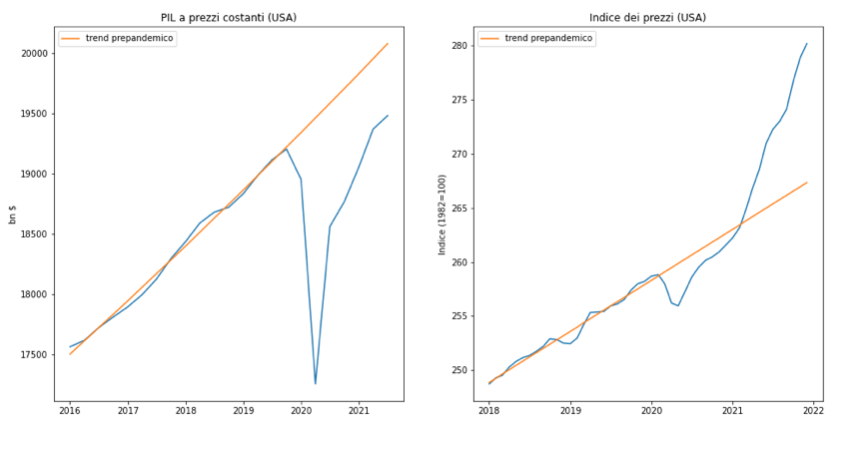

Il classico argomento keynesiano a favore della politica fiscale è che una maggiore domanda stimola una maggiore offerta. Il problema è che, in questo caso, l’espansione della produzione è stata molto parziale, come evidenziano i grafici seguenti. Da una parte il PIL a prezzi costanti, che rappresenta la misura più completa della quantità totale di merci e servizi che vengono prodotti nell’economia, è molto lontano dal livello implicato dal trend prepandemico. Dall’altra l’indice dei prezzi al consumo ha accelerato notevolmente, e si colloca ben al di sopra del trend prepandemico. Questo significa che una parte considerevole dell’aumento di domanda si è tradotto in un aumento dei prezzi piuttosto che delle quantità prodotte.

Fonte: Federal Reserve Economic Data | FRED | St. Louis Fed (stlouisfed.org)

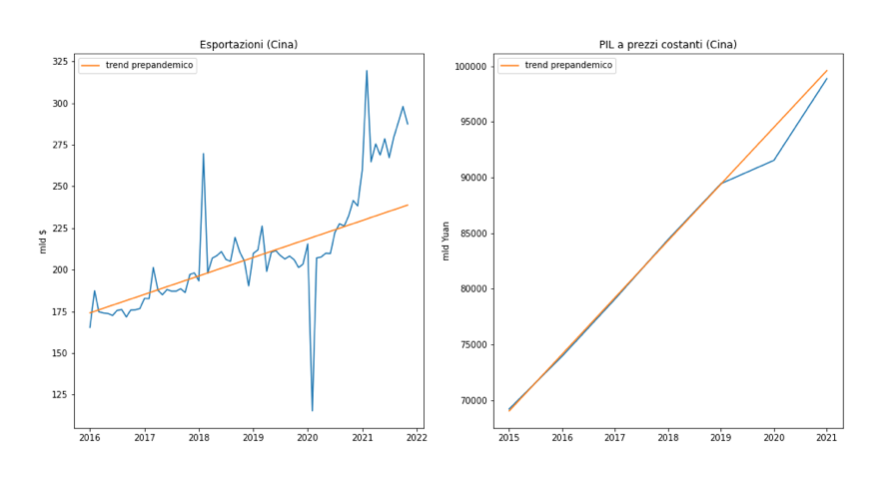

Perché questo è avvenuto? Secondo alcuni, il vero problema potrebbe risiedere nelle strozzature dell’offerta, che non riesce ad adeguarsi alla domanda. Questo accadrebbe principalmente a causa delle restrizioni pandemiche, che ostacolano la produzione. In questo caso, a finire sul banco degli imputati sarebbe prima di tutto la Cina, dove il partito comunista si ostina a seguire una politica “zero-covid”, ponendo il massimo impegno a proteggere la salute della popolazione, mentre dovrebbe adeguarsi all’opzione occidentale e “convivere con il virus”. Il grafico seguente evidenzia che le esportazioni cinesi a prezzi correnti, a ottobre 2021, erano del 25% superiori alla tendenza prepandemica, mentre il PIL a prezzi costanti si colloca appena al di sotto del trend prepandemico (-0,7% contro -3% degli USA e -4,7% dell’UE), e i prezzi al consumo sono sostanzialmente stabili (+1,5% su base annua secondo i dati di dicembre). Inoltre, i dati per l’intero 2021, appena resi disponibili, evidenziano che le esportazioni cinesi sono cresciute del 30% rispetto al 2020. Vediamo quindi che né le esportazioni né la produzione sembrano avere risentito così tanto delle restrizioni sanitarie adottate in quel paese. In particolare, il sistema industriale cinese sembra avere risposto con buona elasticità alla grande crescita della domanda di beni durevoli negli USA visto che, secondo i dati americani, importazioni dalla Cina sono aumentate del 16% in termini nominali nei primi 11 mesi del 2021 rispetto allo stesso periodo del 2020 (nota 2). È vero che le importazioni dalla Cina restano del 7% più basse rispetto al 2018, quando raggiunsero il loro picco. In questo caso, però, la pandemia non c’entra niente, visto che le importazioni erano già crollate del 16% nel 2019 a causa delle politiche anticinesi di Trump. Non a caso, in un’intervista resa alla CBS all’inizio di novembre, il segretario a tesoro Yellen ha dichiarato che la rimozione dei dazi commerciali che l’amministrazione Trump ha imposto sulle merci cinesi “farebbe una certa differenza” per alleviare l’inflazione negli Stati Uniti.

Fonti: Federal Reserve Economic Data | FRED | St. Louis Fed (stlouisfed.org), International Monetary Fund, World Economic Outlook Database, October 2021.

Se allarghiamo il quadro, vediamo che l’Handbook of Statistics dell’UNCTAD registra un aumento del 22,4% nel valore del commercio mondiale per quest’anno rispetto al 2020. Questo dato colloca il valore del commercio mondiale ad un livello del 15% superiore a quello prepandemico. Se consideriamo che, secondo i dati del FMI, il PIL mondiale a prezzi correnti del 2021 sarà più alto del 9% circa rispetto al 2019, sembra legittimo ipotizzare che non si siano verificate strozzature generalizzate nelle catene globali del valore, ma anzi che queste abbiano ricominciato a girare a buon ritmo, nonostante esistano problemi significativi in determinati settori, come quello dei semiconduttori.

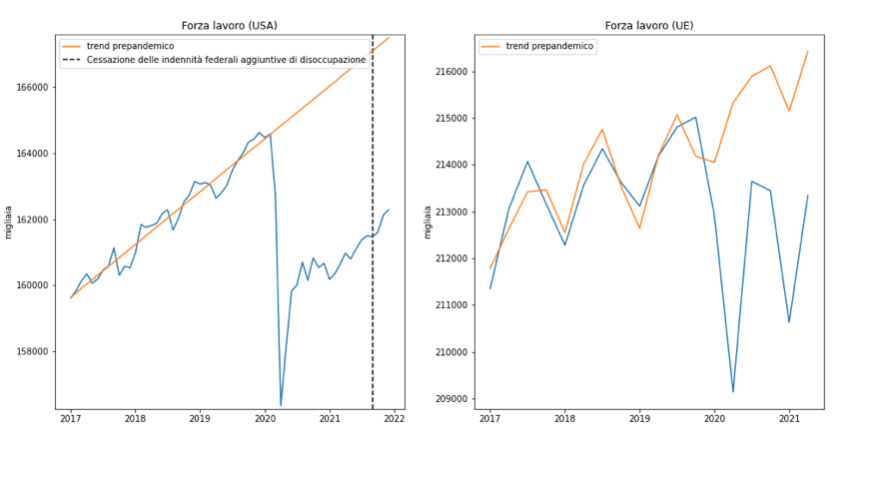

Data la ripresa in atto del commercio internazionale, potremmo attenderci che, nella misura in cui la domanda di beni durevoli negli USA si normalizzerà e le strozzature si allenteranno, le tensioni inflazionistiche si abbatteranno. Tuttavia, in questo momento, il timore di molti è che l’inflazione non abbia natura temporanea. Per trovare segnali di un radicamento dell’inflazione, le banche centrali guardano con grande preoccupazione al mercato del lavoro. Infatti, potrebbe essere proprio l’offerta di lavoro a non adeguarsi alla maggiore domanda. Come si vede dai grafici seguenti, la riduzione della forza lavoro (occupati più disoccupati) causata dalla pandemia è stata drammatica. Confrontando il livello attuale della forza lavoro con quello teorico in assenza di pandemia, si può calcolare che la carenza sia pari a 3,8 milioni di unità nell’UE e a 5,2 milioni negli USA. In termini relativi, si tratta di una riduzione dell’1,4% e del 3,1% rispettivamente.

Fonti: Federal Reserve Economic Data | FRED | St. Louis Fed (stlouisfed.org), Eurostat.

La pandemia ha accelerato alcune tendenze preesistenti nelle economie ricche, che erano già sfavorevoli alla crescita della forza lavoro. Queste riguardano principalmente l’invecchiamento della popolazione, la diminuzione delle nascite e la limitazione dei flussi migratori. Una forza di lavoro anziana è maggiormente esposta al Covid-19, e questo ha portato molti lavoratori negli USA a decidere di ritirarsi in anticipo, anche grazie al buon andamento dei mercati finanziari a cui sono agganciati i trattamenti pensionistici in quel paese. Così, la pandemia ha generato un’ondata di prepensionamenti, che è possibile quantificare in circa 2,4 milioni di persone. Non sono disponibili statistiche precise per i paesi europei, tuttavia è plausibile supporre che un buon numero di lavoratori abbia anticipato i tempi di pensionamento, anche se le pensioni pubbliche, vigenti in Europa, sono molto meno flessibili di quelle private, vigenti negli USA, riguardo all’età pensionabile. È ancora presto per valutare compiutamente l’impatto della pandemia sulle nascite, tuttavia è facile prevedere che i suoi effetti non potranno essere positivi. Infine, per quanto riguarda l’immigrazione, le restrizioni sui movimenti transfrontalieri associate alla pandemia hanno ulteriormente ostacolato i movimenti legali delle persone e, verosimilmente, diminuito gli ingressi complessivi.

Sulle tendenze sfavorevoli alla crescita della forza lavoro, si sono innestate le conseguenze dell’incapacità di contenere la diffusione del virus. Nel maggio 2020, il 53% di chi non era alla ricerca di un lavoro negli USA citava la paura del covid come motivazione. Oggi questa percentuale si è ridotta all’8% ma, come abbiamo visto, l’offerta di lavoro non è ritornata al livello prepandemico. Secondo altre fonti, non solo la percentuale degli impauriti sarebbe più elevata, ma a questa motivazione se ne accompagnano altre potenzialmente riconducibili al covid, come gli impegni familiari e l’occupazione del compagno/a. Sappiamo infatti che il settore della cura infantile è uno dei più colpiti in termini occupazionali, e questo può limitare fortemente la possibilità di lavorare di molti genitori, in particolare delle madri. Se a tutto questo aggiungiamo la paura dei vaccini, le condizioni lavorative in molti casi peggiorate, lo stress psicologico collegato alla pandemia, la fuga dai settori più esposti ai contagi e il rifiuto del lavoro, otteniamo gli ingredienti per una tempesta perfetta, che non solo ha ridotto il livello dell’offerta di lavoro, ma ne ha verosimilmente diminuito l’elasticità, ovvero la capacità di rispondere alle variazioni della domanda.

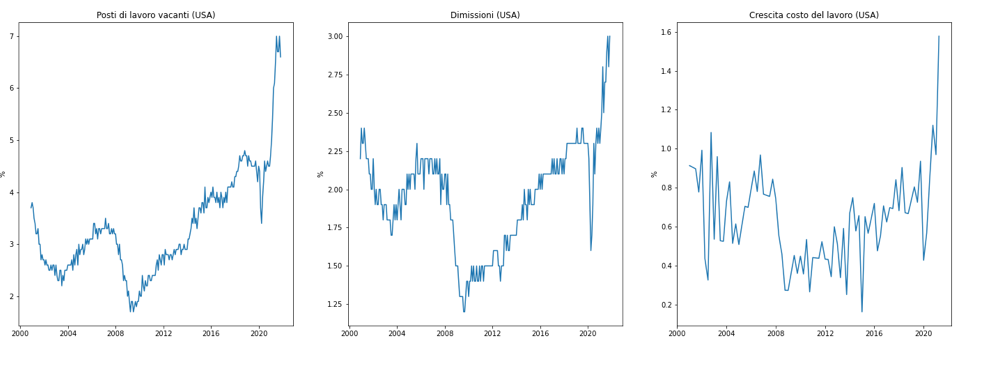

Se l’offerta di lavoro non si adegua alla crescita della domanda, il mercato del lavoro non può che surriscaldarsi. I segnali in questo senso provenienti dagli USA si stanno moltiplicando. Come si vede dal grafico successivo, mentre le imprese intensificano la ricerca di lavoratori, i lavoratori aumentano la loro propensione a dimettersi. Che cosa sta succedendo? In un mercato del lavoro largamente deregolamentato come quello USA, i lavoratori, posti di fronte alla minaccia di un’inflazione galoppante che riduce drasticamente il loro potere d’acquisto, non possono lasciarsi scappare l’occasione di cambiare lavoro per ottenere un salario più alto. Dall’altro, le imprese, i cui profitti sono ai massimi storici, non possono permettersi di restare senza lavoratori, perdendo ulteriori opportunità di guadagno, e quindi aumentano i salari offerti, determinando un aumento del costo del lavoro (vedi grafico). Questa è tutt’altro che una buona notizia per l’inflazione, perché è probabile che le imprese, fronteggiando una domanda robusta, scarichino sui prezzi finali il costo dei maggiori salari. Questo porterebbe l’inflazione a perpetuarsi, e il potere d’acquisto dei salari a ridursi (come sta già avvenendo), spingendo i lavoratori a ricercare ulteriori aumenti salariali, e riattivando così un nuovo ciclo di rialzo dei prezzi. Stiamo parlando di una potenziale rincorsa tra prezzi e salari, che pone le basi per un intervento restrittivo della Banca Centrale sui tassi d’interesse.

Fonte: Federal Reserve Economic Data | FRED | St. Louis Fed (stlouisfed.org).

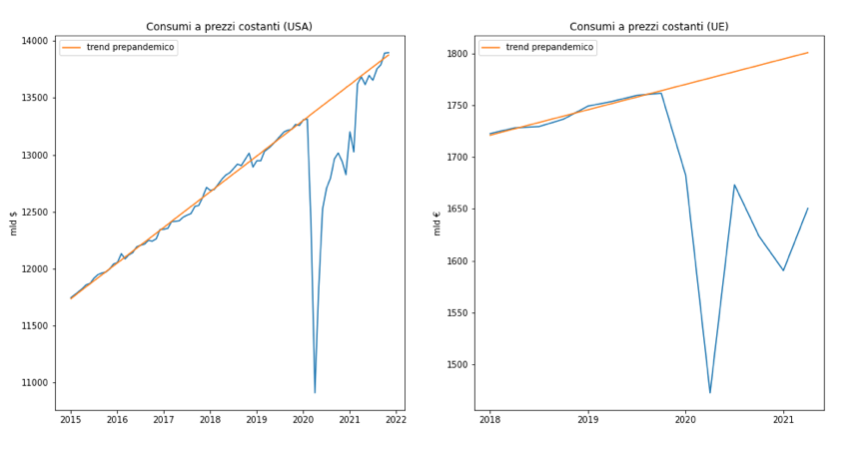

Da questa parte dell’Atlantico, invece, il mercato del lavoro è tutt’altro che caldo. Non ci possiamo stupire troppo, vista la politica fiscale molto prudente seguita a livello europeo. Inoltre, il tasso di risparmio delle famiglie europee è ancora piuttosto elevato (18% a metà 2021 contro 12% a fine 2019), e la BCE prevede che ci vorranno ancora mesi prima che si normalizzi. In mancanza della spinta della domanda, l’inflazione è molto meno minacciosa. Inoltre, la componente energetica spiega oltre la metà della recente accelerazione dell’inflazione in Europa. La teoria economica suggerisce che la crescita dei prezzi energetici dovrebbe essere affrontato prioritariamente con gli strumenti della politica fiscale, della regolazione e della politica industriale, piuttosto che con quelli della politica monetaria. Il fatto che l’inflazione europea dipenda in gran parte dalla componente energetica contribuisce a spiegare perché, in questo momento, l’orientamento della BCE, che punta a mantenere i tassi invariati per tutto il 2022, diverge da quello della Fed. C’è poco da rallegrarsi, tuttavia, visto che il relativo controllo sull’inflazione è avvenuto a scapito dei consumi. Infatti, come si vede dal grafico seguente, la politica fiscale di Biden ha riportato il livello dei consumi sulla tendenza prepandemica. Questo appare, al momento, un traguardo molto lontano per le famiglie europee.

Fonti: Federal Reserve Economic Data | FRED | St. Louis Fed (stlouisfed.org), Eurostat

In conclusione, possiamo supporre che l’offerta di lavoro tornerà alla normalità quando la pandemia sarà sotto controllo, come ha dichiarato il segretario al tesoro Yellen alla CBS. Il problema è che, ad oggi, nessuno al mondo può sapere quando questo avverrà. È per questo che la combinazione tra tempi e dimensioni degli stimoli fiscali varati negli USA non è stata delle migliori. Infatti, gran parte della maggiore produzione potenziale, stimolata dalla domanda aggregata, è stata vanificata dalla più che comprensibile indisponibilità di una parte della popolazione a rientrare nel mercato del lavoro alle condizioni attuali. Le prospettive europee non sembrano più rosee. La UE ha pagato la maggiore prudenza fiscale con una riduzione più persistente dei consumi e della produzione, sebbene l’occupazione si sia mantenuta più stabile. E, se la BCE potrà mantenere una politica monetaria espansiva più a lungo della Fed, questo non sembra affatto sufficiente a garantire una ripresa robusta. I destini economici delle due sponde dell’Atlantico restano ancora appesi all’evoluzione futura della pandemia.

(il codice utilizzato per ottenere i grafici di questo articolo è visibile qui)

NOTE:

1 Entrambe le stime sono calcolate sottraendo al deficit attuale la previsione ottenuta estrapolando la tendenza pre-pandemica.

2Fonte: https://www.census.gov/foreign-trade/balance/c5700.html. Per la verità, i dati di fonte cinese indicano, per lo stesso periodo, un ben più robusto aumento del 30% (https://www.globaltimes.cn/page/202112/1240862.shtml). Per l’intero 2021 l’aumento registrato, secondo le dogane cinesi, è del 28% (https://www.globaltimes.cn/page/202201/1245953.shtml).