Le 15 “una tantum” della passata legge di bilancio sono un vincolo difficile da superare. Tanto più con il nuovo Patto di Stabilità e l’Italia sotto infrazione per deficit eccessivo. La programmazione andrà fatta nell’arco di 7 anni. Mentre il “tesoretto” di 13 miliardi è ancora in forse.

Secondo quanto riportato nel DEF (Documento di economia e finanza, aprile 2024), la predisposizione di un nuovo quadro programmatico, coerente con le nuove regole europee e con l’orizzonte quinquennale che sarà necessario adottare, è stata rinviata alla presentazione del Piano Strutturale e di Bilancio di medio termine, che dovrebbe avvenire durante il mese di settembre. Con questo artifizio politico e “contabile” il governo ha potuto superare le elezioni europee di giugno, assecondando gli appetiti di tutte le forze sociali e dei gruppi politici di riferimento; i conti con la responsabilità sono però prossimi ed è difficile implementare una Legge di Bilancio a politiche invariate, mantenendo cioè tutte le misure una tantum dell’ultimo anno.

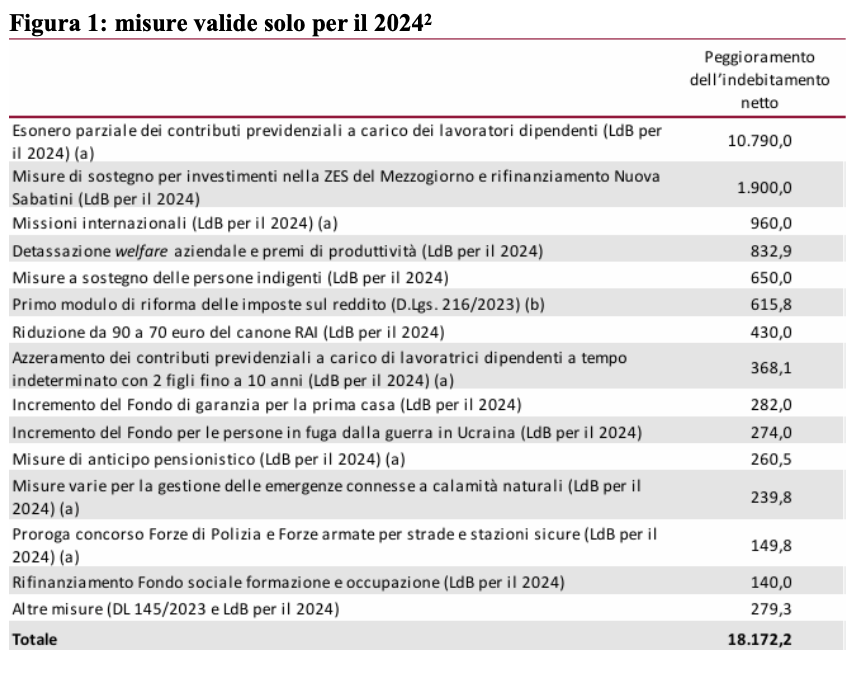

Cerco di spiegare l’artifizio politico e contabile adottato dal governo e le due principali variabili contabili per redigere i documenti economici dello Stato: da un lato abbiamo le previsioni di bilancio fatte a legislazione vigente e/o tendenziale, da un altro lato abbiamo il criterio delle politiche invariate. Quanto vale in termini di punti percentuali di Pil la differenza tra l’indebitamento netto tendenziale rispetto a quello a politiche invariate? La Commissione europea nell’ultimo report (European Economic Forecast, Institutional Paper 286 | MAY 2024), che analizza il bilancio pubblico con il metodo delle politiche invariate, stima per il 2025 l’indebitamento in rapporto al PIL pari al 4,7%, mentre il governo nazionale posiziona il deficit al 3,7% in rapporto al PIL perché utilizza come criterio di calcolo il metodo a legislazione vigente, cioè stima l’indebitamento, così come tutte le altre principali variabili, guardando solo le norme legislative in essere. Questa differenza non è un errore contabile, piuttosto svela come e quanto le oltre 15 misure una tantum della passata Legge di Bilancio siano in realtà un vincolo difficile da superare per il 2025, tanto più che nel frattempo è stato approvato il nuovo Patto di Stabilità Europeo1 che, per chiarezza, impone a Italia, Francia, Spagna, Portogallo, Grecia e Belgio, una riduzione media annua del rapporto debito-Pil pari a 1 punto di Pil, e una riduzione del deficit di 0,5 punti di PIL quando questo è superiore al 3% del Pil. In effetti, la differenza tra indebitamento tendenziale e politiche invariate è uguale al valore delle misure una tantum che, temporalmente, valgono 20 mld di euro nel 2025, 23 mld di euro nel 2026 e 25 mld di euro nel 2027 (figura 1).

Spesso ho discusso di questa differenza contabile, in particolare rispetto all’ultima Legge di Bilancio e del DEF di aprile. Sebbene i due metodi restituiscano efficacemente la contabilità pubblica, credo che il ministro Giorgetti abbia scelto di valorizzare il metodo a legislazione vigente in quanto è consapevole che le politiche economiche avanzate dalla propria compagine governativa siano irrealizzabili. In altri termini il metodo a legislazione vigente sono un monito (vincolo) alle aspettative di tutti i partiti che sorreggono il governo, le parti sociali e, speriamo, gli evasori fiscali. Cerco di spiegare il senso della riflessione utilizzando la discussione relativa alle maggiori entrate fiscali, pari a 13 miliardi di euro, certificate dal ministero del Tesoro durante i primi 6 mesi dell’anno 20243. Non voglio difendere il ministro Giorgetti, ma è importante sottolineare come lo stesso ministro abbia sollevato più di un dubbio sull’utilizzo di queste risorse “aggiuntive”. Sono un tesoretto? Perché il tema è così importante per chiunque voglia assegnare al bilancio pubblico un ruolo fondamentale di politica economica? Queste aggiuntive entrate sono da un lato legate a un ciclo economico meno severo di quello che tanti istituti statistici hanno stimato, aspetto tutt’altro che banale e solleva ancora una volta il tema dell’efficacia dei modelli econometrici adottati, da un altro lato le maggiori entrate non sono in nessun modo legate all’allargamento della base imponibile che nel frattempo, se possibile, si è pure ridotta. Quindi, queste maggiori entrate non possono essere considerate una semper, cioè figlie di una qualche riforma fiscale credibile che allarga la base imponibile, che la Commissione Europea continua a chiedere al Paese, piuttosto si configurano come una tantum, più o meno legate alle dinamiche economiche che sono sempre meno prevedibili.

Come già ricordato, il nuovo Patto di Stabilità Europeo impone dei vincoli tecnici e finanziari alla predisposizione della Legge di Bilancio. Il governo italiano, ma credo la maggior parte dei Paesi che hanno un deficit superiore al 3% del Pil, adotteranno un piano programmatico di 7 anni per diluire i vincoli del Patto Europeo. Inoltre le linee guida del Patto4 sono fortunatamente meno severe del Patto in quanto tale.

Queste linee guida prevedono che: 1) nei piani gli Stati membri si impegnano a mantenere la spesa netta in termini nominali al di sotto dei tassi di crescita annuali e che assicurino il rispetto dei requisiti minimi di sostenibilità del debito pubblico così come delle così dette salvaguardie; 2) questo percorso può essere realizzato in un arco di 4 anni estendibile a 7 se si includono riforme e investimenti in grado di far crescere il Pil potenziale e migliorare le prospettive dei conti pubblici; 3) il quadro macroeconomico, entro cui si ascrivono i provvedimenti fiscali, si devono basare su prudenti ipotesi di crescita.

L’insieme di queste opzioni di bilancio, la necessità di proiettare il bilancio pubblico oltre l’orizzonte dell’anno prossimo, speriamo che i sette anni dell’implementazione del Patto sia considerato seriamente dal governo, la necessità di dare al Bilancio Pubblico una qualche credibilità economica, in particolare quando tra il 2025 e il 2026 il Paese dovrebbe mettere a terra 100 mld del PNRR, la necessità di salvaguardare la sanità, la scuola e un minimo di riforma previdenziale, impone a tutti i soggetti sociali di misurarsi con la prossima Legge di Bilancio superando l’interesse categoriale.

Forse il nuovo Patto Europeo e la possibilità di considerare un periodo di tempo di sette anni è una occasione per il Paese. Si dovrebbe uscire e abbandonare l’idea che la politica economica significa tagliare le tasse; la politica economica, fortunatamente, è molto più impegnativa.

NOTE:

1 https://sbilanciamoci.info/patto-di-stabilita-e-crescita-una-discreta-storia-di-fallimenti/.

2 La tabella considera solo le principali misure una tantum considerate dal governo.

3 Le imposte dirette si attestano a 113.976 milioni di euro (+13.791 milioni di euro, pari a +13,8%) e le imposte indirette risultano pari a 96.808 milioni di euro (+4.920 milioni di euro, pari a +5,4%). Il gettito Irpef si è attestato a 95.896 milioni di euro (+8.160 milioni di euro, pari a +9,3%), quello Ires a 3.542 milioni di euro (+964 milioni di euro, con un’impennata del 37,4%). Le entrate Iva sono risultate pari a 67.232 milioni di euro (+3.459 milioni di euro, pari a +5,4%).

4 COMUNICAZIONE del 21.6.2024, Orientamenti per gli Stati membri sugli obblighi di informazione per i piani strutturali di bilancio di medio termine e per le relazioni annuali sui progressi compiuti, Gazzetta Ufficiale dell’Unione Europea