Gli scambi ad alta frequenza, o high frequency trading, sono il nuovo pendolo senza controllo nei mercati finanziari. Come lo furono i derivati all’alba della grande crisi finanziaria del 2008, ora tornati agli stessi livelli. Sono la finanza-casinò che fa malissimo all’economia, tassati pochissimo. Le contromisure possibili.

Le distorsioni della finanza possono essere viste da varie angolature. Una è sicuramente quella degli effetti negativi prodotti da determinati utilizzi delle risorse finanziarie: è il caso odioso della finanza che sostiene la produzione e il commercio di armi a fini bellici; oppure del finanziamento delle fonti energetiche inquinanti, come il carbon-fossile, responsabili di disastri ambientali e complici del cambiamento climatico.

Un’altra prospettiva è quella dei meccanismi interni, del modo stesso di funzionare della finanza, elementi che possono alimentare i fattori di concentrazione, dunque di minore concorrenzialità, di opacità nella trasmissione delle informazioni, di premialità perverse alla rendita finanziaria rispetto agli investimenti nell’economia reale (imprese, infrastrutture, famiglie). Questi elementi gonfiano la parte peggiore della finanza, quella generatrice di “soldi coi soldi”, amplificatrice delle iniquità già esistenti, e la allontanano dalla funzione redistributiva – trasferire temporaneamente le risorse da chi ne ha in eccesso a chi ne ha in difetto – che invece dovrebbe rappresentare l’unica vera legittimazione sociale al peso crescente che la finanza ha assunto nell’economia da quarant’anni a questa parte.

La grande crescita degli HFT

Gli scambi ad alta frequenza sono diventati il nuovo dominus dei mercati finanziari. Più degli stessi strumenti derivati, già sul banco degli accusati della grande crisi finanziaria del 2008, e che comunque continuano a condizionare i mercati in modo importante. Più ancora degli scambi basati su algoritmi elettronici, che ormai rappresentano la modalità più diffusa, e ciò non può sorprendere, nell’era della digitalizzazione massiva.

Gli scambi ad alta frequenza, o high frequency trading (HFT), sono al contempo algoritmici – è piccola la quota di attribuzione “umana”, che pure esiste – e istantanei, o molto veloci, e possono riguardare qualunque strumento finanziario: azioni, obbligazioni, valute, derivati, tassi d’interesse, loro indici e combinazioni.

La Consob statunitense (Securities and Exchange Commission, SEC) ha autorizzato gli scambi elettronici nel 1998 e da allora gli HFT hanno iniziato a diffondersi. Nel 2001, le operazioni di HFT avevano un tempo di esecuzione di diversi secondi e il trading ad alta frequenza rappresentava meno del 10% degli ordini azionari. Nel 2010 il tempo di esecuzione si era ridotto a millisecondi, se non addirittura a microsecondi, mentre il volume del trading ad alta frequenza era cresciuto del 200%. Nello stesso anno la Banca d’Inghilterra stimava che in Europa gli scambi HFT rappresentassero già il 40% del volume degli ordini azionari, mentre in Asia si attestavano attorno al 5-10% [1].

Oggi le operazioni ad alta frequenza:

- corrispondono all’80% del numero di transazioni e al 50% dei volumi totali sui mercati finanziari globali;

- presentano, in termini di velocità, una durata media (sulla numerosità) di appena 81 microsecondi (e una media a soli 5-10 microsecondi, pari a meno di 1/10.000 del battito di una palpebra);

- sono fortemente concentrate, con 6 soli operatori che assommano l’80% di guadagni e perdite del comparto [2].

Gli HFT fanno male ai mercati finanziari

Gira un vecchio adagio tra i sostenitori della deregulation nei mercati finanziari, secondo cui la speculazione farebbe bene all’efficienza degli scambi, alla trasparenza dei prezzi, alla liquidità presente sugli stessi mercati. Si tratta piuttosto di una versione assai edulcorata della realtà delle cose, che come tale regge bene nel mondo fiabesco della concorrenza perfetta, dove tutti gli operatori hanno le stesse informazioni, non ci sono oligopolisti o monopolisti, le risorse sono accessibili per tutti alle stesse condizioni. Un mondo che esiste solo nella testa di alcuni economisti e degli ideologhi del libero mercato: la realtà non è così (quasi) mai, purtroppo, e certamente non lo è osservando i mercati finanziari odierni.

Senza scomodare qui Keynes, che aveva ben compreso quanto la speculazione alimenti la volatilità dei mercati [3], il suo allievo Tobin [4], Joseph Stiglitz o Lawrence e Victoria Summers [5], che hanno diffusamente argomentato sugli effetti nocivi della speculazione finanziaria, basti considerare gli studi più recenti di Banca dei Regolamenti Internazionali (BRI), Banca Centrale Europea (BCE), Esma e Consob.

Il già citato paper della BRI, del 2021, ha dimostrato che gli HFT condizionano circa un terzo dell’impatto delle fluttuazioni dei prezzi e, di conseguenza, aumentando il costo della liquidità del mercato di una misura pari al 17%, in media.

Un paper della BCE, del 2019, ha messo in luce come gli HFT utilizzino strategie di trading via via più speculative e, di conseguenza, la loro azione abbia effetti negativi sulla liquidità (che si deteriora) e sulla volatilità a breve termine dei mercati (che aumenta) [6].

La stessa ESMA (l’autorità europea per la supervisione sui mercati finanziari) in uno studio del 2020 ha evidenziato come gli HFT sono utilizzati prevalentemente da operatori che sul mercato si comportano più come accaparratori che come apportatori di liquidità, contribuendo dunque a ridurne la disponibilità [7].

Non solo. Nel 2022, un nuovo studio dell’ESMA ha documentato l’impatto negativo che il trading istantaneo ha avuto sui titoli sovrani, esaminando i casi di “flash-crash” (crisi lampo) in Germania, 7 maggio 2015, e in Italia, 29 maggio 2018. In entrambi i casi, gli HFT sono stati determinanti nel generare un aumento della volatilità e la riduzione della liquidità, rimasta depressa nei giorni e nelle settimane successive agli eventi [8]. Come effetto ulteriore, diversi studi documentano come tali eventi possano anche determinare l’aumento dei costi per gli emittenti sovrani, in quanto gli investitori tendono a richiedere rendimenti più elevati per compensare i nuovi rischi. Nel caso del richiamato episodio italiano, è stato stimato un sovra-costo per le finanze pubbliche pari a 434 milioni di euro, relativamente alla emissione di titoli di Stato nella sola giornata successiva al flash-crash (30 maggio 2018) [9].

Infine, un’analisi della Consob sul mercato italiano ha mostrato come un incremento del livello di attività HFT determini un significativo incremento della volatilità dei rendimenti giornalieri: un incremento di 10 punti percentuali del peso degli HFT sul totale degli scambi determina un aumento della volatilità intraday tra il 15 e il 40 per cento rispetto a quella già presente [10].

Le contromisure possibili

Scoraggiare la speculazione potrebbe non essere difficile. Da un punto di vista tecnico, basterebbe rendere meno convenienti le operazioni di arbitraggio, il cui presupposto è guadagnare “poco” su tanti movimenti e su grandi volumi. Su quel “poco”, infatti, si potrebbe agire in modo efficace, senza compromettere il funzionamento dei mercati e la qualità delle transazioni che abbiano altra natura. James Tobin sosteneva, all’alba degli anni ‘70 del XX secolo, proprio l’opportunità di “mettere dei granelli di sabbia nella speculazione”, attraverso un’apposita tassa. Da allora, tanto si è scritto e poco si è fatto in materia di tassa sulle transazioni finanziarie (TTF).

Infatti, se il problema tecnico è relativamente superabile, più difficile pare quello di ordine politico. Una risoluzione del Parlamento Europeo dell’8 marzo 2011 chiedeva “l’introduzione di una TTF che porterebbe nelle casse pubbliche dell’UE circa 200 miliardi di euro ogni anno e contribuirebbe alla riduzione delle attività speculative, rendendole più costose e quindi meno vantaggiose”. Con i veti incrociati di diversi paesi, Regno unito in testa, nulla si è concretizzato.

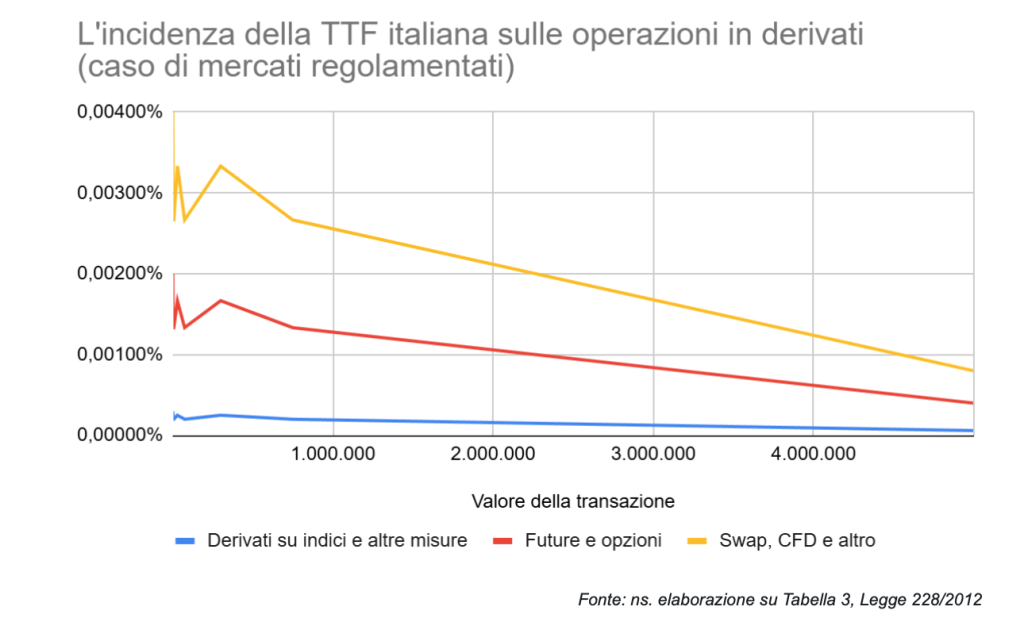

L’Italia ha una sua TTF dal 2013, per iniziativa del governo Monti. Purtroppo, a dispetto dell’enfasi con cui fu annunciata, e in modo comune agli altri Stati che se ne sono dotati, la misura risulta del tutto inadeguata. Per i seguenti motivi:

- l’oggetto della tassazione è il passaggio di proprietà di azioni o altri strumenti finanziari partecipativi. Sono dunque esclusi dal perimetro di applicazione della TTF italiana gli strumenti finanziari di debito (obbligazioni) e quelli che si basano su altre variabili economiche: valute, tassi d’interesse, merci;

- la tassazione è pari allo 0,2% (la metà se la transazione avviene in un mercato regolamentato, dunque si va all’1 per mille di cui parlava James Tobin) sul valore della transazione, determinato calcolando il saldo netto di giornata per singolo strumento finanziario. Ciò significa che non si guarda alla numerosità delle operazioni (vero indicatore dell’azione speculativa che si dovrebbe voler frenare) ma solo al loro risultato finale. Come se il modo con cui ogni operatore arriva ad un determinato saldo non impattasse su equilibri e stabilità dei mercati: ottenere lo stesso saldo a fine giornata avendo svolto cento operazioni su un titolo è profondamente diverso – per quanto visto finora – dal fare una sola operazione di compravendita dello stesso titolo: eppure, in base alla normativa italiana, entrambi gli operatori vengono tassati, e allo stesso modo;

- le operazioni in strumenti derivati sono tassate solo qualora abbiano come sottostante azioni o altri strumenti finanziari partecipativi. Sono dunque lasciate immuni dalla legge italiana le operazioni in derivati che abbiano ad oggetto valute, tassi di interesse, merci (si pensi ai derivati sull’energia e a come le azioni speculative recentemente ne abbiano determinato importanti “bolle” di prezzo); non solo: la TTF applicata ai derivati è un’imposta in misura fissa, differenziata per tipologia di operazione, secondo una tabella (la Tabella 3) allegata alla legge istitutiva (LEGGE 24 dicembre 2012, n. 228, articolo 1, commi 491-500). Per le operazioni che avvengono in mercati regolamentati o sistemi multilaterali di negoziazione, l’imposta è ridotta a 1/5. Basta fare due conti per comprendere come l’imposta risulti assai poco significativa, non sufficiente a disincentivare qualsivoglia operatività e addirittura possa avere un effetto regressivo (pesare meno sulle operazioni di maggiore importo);

- infine, in Italia è prevista una tassazione anche sugli HFT, denominate “operazioni ad alta frequenza”: tale TTF è dovuta solo sulle operazioni che riguardano azioni e derivati su azioni (dunque non su obbligazioni, inclusi tra queste i titoli di Stato) a condizione che le stesse operazioni siano avvenute in un intervallo non superiore al mezzo secondo e che quelle cancellate o modificate siano in numero superiore al 60% delle operazioni complessivamente effettuate. Solo in presenza di tali condizioni, si calcola un’aliquota dello 0,02% sul controvalore degli ordini annullati o modificati che in una giornata di borsa superino il suddetto 60%.

L’approccio scelto dal legislatore italiano è molto conservativo. Così come per gli strumenti derivati si va a incidere in modo “omeopatico”, meno che proporzionale alle masse investite, e addirittura nullo nei casi di determinati sottostanti (obbligazioni, indici, valute, merci, tassi), anche nel caso della tassazione sugli HFT l’approccio è decisamente minimale.

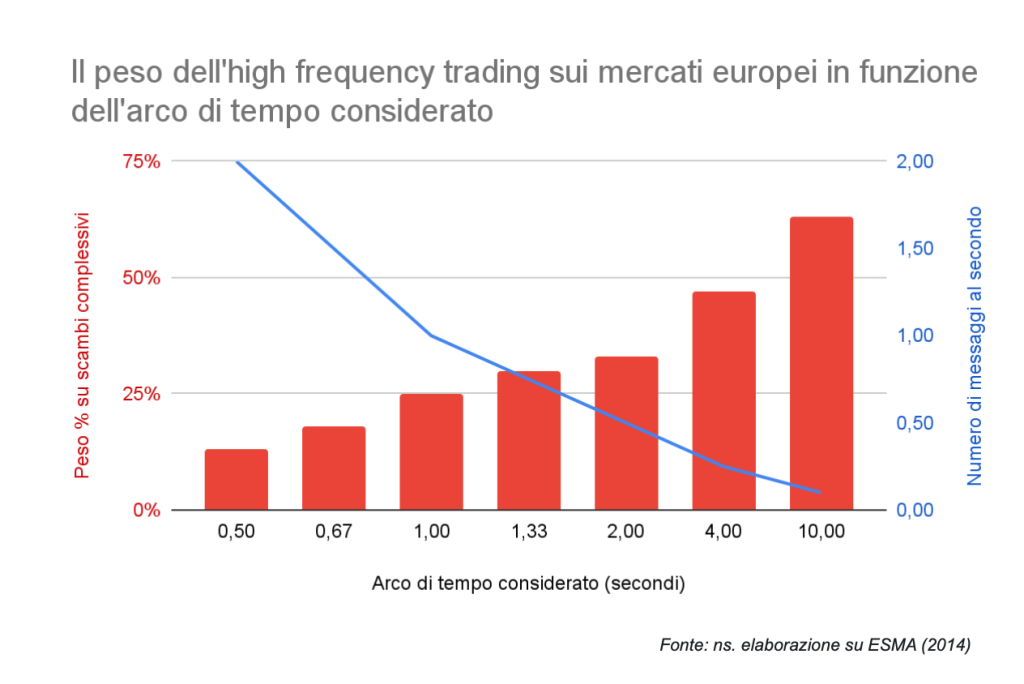

Infatti, delimitando le operazioni oggetto di tassazione soltanto a quelle che si svolgono in un tempo non superiore al mezzo secondo, la normativa italiana esclude tutte quelle che – pur mantenendo tutte le caratteristiche speculative e destabilizzanti degli scambi ad alta frequenza – si sviluppano in un arco di tempo superiore. Uno studio Esma, applicando diverse metodologie di calcolo per l’individuazione di scambi ad alta frequenza, ha dimostrato che gli HFT realizzati entro mezzo secondo rappresentavano “soltanto” il 13% degli scambi complessivi, mentre quelli considerati prendendo a riferimento un arco temporale fino a dieci secondi, arrivavano a pesare per il 63% del mercato [11].

Conclusioni

La finanza speculativa può essere funzionale all’efficienza dei mercati solo se non assume dimensioni e velocità eccessive, che altrimenti distorcono dinamiche e meccanismi di equilibrio tra domanda e offerta. Oggi la situazione è allarmante: gli strumenti derivati sono tornati ai livelli che condussero alla Grande Crisi Finanziaria del 2008; gli scambi ad alta frequenza (HFT) sono diventati il nuovo dominus delle transazioni giornaliere.

Come illustrato, gli HFT sono nocivi per i mercati perché (i) sottraggono liquidità, (ii) aumentano la volatilità, dunque (iii) determinano instabilità. In Italia in un solo giorno (caso dei flash-crash) gli HFT possono arrivare a determinare un maggior costo per i titoli di Stato attorno ai 500 milioni di euro. Sono costi questi che, a differenza di altri, più occulti, sono ben visibili e pesano sui contribuenti, sulle generazioni future: dovrebbe bastare ciò a giustificare interventi molto più incisivi.

Un’efficace tassa sulle transazioni finanziarie (TTF), infatti, va pensata proprio per il suo intento correttivo rispetto al funzionamento dei mercati, non solo e non tanto per generare un’entrata utile all’erario. Mercati finanziari più efficienti, perché meno condizionati dalla speculazione con le caratteristiche descritte, aiutano meglio l’economia reale e contribuiscono alla crescita della produzione, dell’occupazione, degli investimenti. Questo sì che allora, indirettamente, può portare grandi benefici alle casse pubbliche.

Ecco che riformare la finanza nel senso della giustizia economica e sociale significa considerare prioritaria una rivisitazione della normativa sulla TTF, proprio al fine di orientare e correggere gli effetti nefasti della speculazione, che oggi osserviamo. A partire dall’Italia, si potrebbe:

- estendere il perimetro dei derivati oggetto di tassazione (includendo i sottostanti oggi esclusi);

- revisionare le aliquote della TTF sui derivati per evitarne l’effetto regressivo e renderne significativa l’azione disincentivante;

- ampliare l’arco temporale considerato per l’identificazione delle operazioni ad alta frequenza (HFT) oggetto di tassazione, portandolo a 10, o almeno a 5 secondi, rispetto ai miseri 0,5 di oggi;

- rivedere l’aliquota di tassazione per gli HFT e, soprattutto, il tetto del 60% tra operazioni cancellate o modificate e totali, che rischia di condurre ad un pesante sottostima del fenomeno, dunque ad un basso effetto disincentivante.

Se la questione tecnica è “facilmente” risolvibile, assai più ardua appare quella politica. Si tratta, infatti, di mettere le mani su uno dei centri nevralgici del potere finanziario e dei presupposti che oggi ne alimentano spirito di conservazione e autodifesa. Nessuno di coloro che oggi se ne giova avrà piacere a che questo accada. Si toccheranno interessi forti e vivi. Esattamente come già accaduto ogni volta che si è provato ad affrontare il tema (Mario Monti non era certo uno sprovveduto) le lobby si metteranno all’opera per dimostrare che la speculazione fa bene, che non è vero che la TTF è disegnata male, che qualunque cambiamento comporterebbe rischi per le imprese, eccetera, eccetera.

Serve molta determinazione, per agire in una direzione di rottura dello status quo. D’altronde, se non si vuole cadere nel “populismo finanziario”, questa è l’unica vera prospettiva riformista che oggi ha senso assumere parlando di finanza: smontare il casinò che sono diventati i mercati, togliere l’agio ai (pochi) croupier all’opera, rimescolare le carte a vantaggio della democraticità nell’accesso alle (tante) risorse disponibili e del rapporto tra esse e la società.

Può diventare, questo, il terreno di una nuova alleanza tra forze politiche e movimenti impegnati per una finanza più giusta? Per chi fa finanza etica, finanza sostenibile e cooperativa, finanza utile, o come preferite chiamarla, si tratta di uscire dalla nicchia e di evitare il rischio che, parafrasando Serge Latouche, all’inverso di Penelope, ci si sforzi di ritessere di notte il tessuto sociale che la finanza disfa durante il giorno [12].

Riferimenti citati:

[1] dati tratti da How High Frequency Trading Affects a Market Index (2013), di Dror Y Kenett, Eshel Ben-Jacob, H. Eugene Stanley, Gitit gur-Gershgorendi, disponibile a questo link: https://pmc.ncbi.nlm.nih.gov/articles/PMC3743071/.

[2] dati riportati in Quantifying the high-frequency trading “arms race” (2021), di Matteo Aquilina, Eric Budish, Peter O’Neill, Banca dei Regolamenti Internazionali, disponibile a questo link: https://www.bis.org/publ/work955.pdf.

[3] John Maynard Keyns, The General Theory of Employment, Interest and Money (1936).

[4] James Tobin, A proposal for international monetary reform, Eastern Economic Journal, (1978).

[5] cfr. Joseph E. Stiglitz, Using tax policy to curb speculative short-term trading (1989), in Regulatory reform of stock and futures markets. Springer, Dordrecht, e Lawrence H. e Victoria P. Summers, When financial markets work too well: A cautious case for a securities transactions tax, Journal of financial services research, (1989).

[6] Johannes Breckenfelder, Competition among high-frequency traders, and market quality, (2019), European Central Bank Working Paper Series No. 220, disponibile a questo link: https://www.ecb.europa.eu/pub/pdf/scpwps/ecb.wp2290~b5fec3a181.en.pdf.

[7] Hans Degryse, Rudy De Winne, Carole Gresse, Richard Payne, Cross-Venue Liquidity Provision: High Frequency Trading and Ghost Liquidity, (2020), ESMA Working Paper No. 4, disponibile a questo link: https://www.esma.europa.eu/sites/default/files/library/esma_wp_4_2020_hft_and_ghost_liquidity.pdf.

[8] Antoine Bouveret, Martin Haferkorn, Gaetano Marseglia, Onofrio Panzarino, Flash crashes on sovereign bond markets – EU evidence, (2022), ESMA Working Paper No. 1,

disponibile a questo link: https://www.esma.europa.eu/sites/default/files/library/esma_wp_hft_wp_march_2022.pdf.

[9] Maria Flora, Roberto Renò, V-shapes, (2022), disponibile a questo link: https://papers.ssrn.com/sol3/papers.cfm?abstract_id=3554122.

[10] V. Caivano, The impact of high-frequency trading on volatility. Evidence from the Italian market, Consob. Quaderni di finanza, (2015), disponibile a questo link: https://www.consob.it/documents/11973/204072/qdf80.pdf/16e223b2-d1ff-4923-a6a6-79edab241d1d

[11] High-frequency trading activity in EU equity markets, ESMA Economic Report, (2014), disponibile a questo link: https://www.esma.europa.eu/sites/default/files/library/2015/11/esma20141_-_hft_activity_in_eu_equity_markets.pdf

[12] Serge Latouche, Prefazione in Lavorare bene. Manuale sulle forme e l’organizzazione del lavoro nel terzo settore, di Erika Lombardi, Alessandro Messina, Olivia Polimanti (1999), Edizioni lavoro.