L’esclusione finanziaria è un fatto oggettivo e misurabile. Il primo Report di Banca Etica su un fenomeno troppo spesso affidato alla percezione soggettiva cerca di fare luce. Per provare a dare una risposta concreta ai problemi

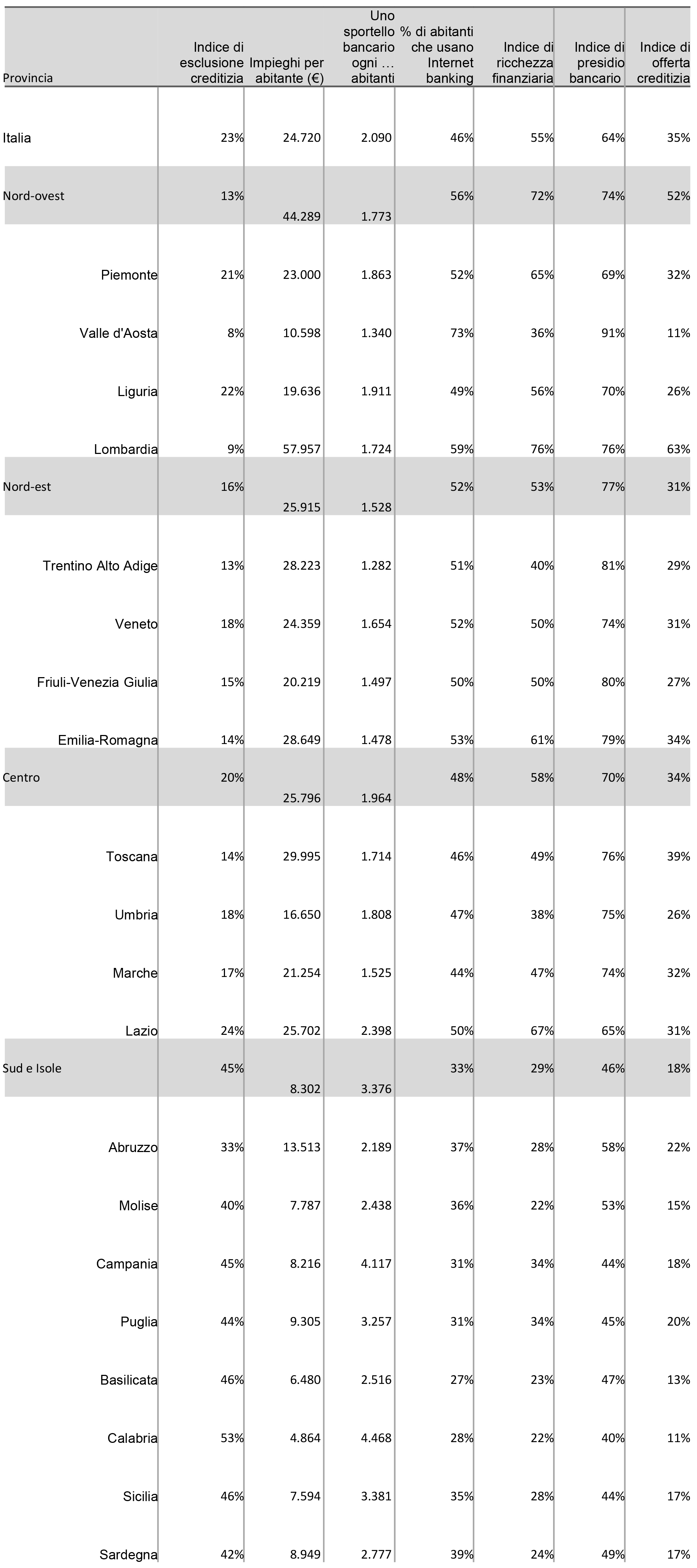

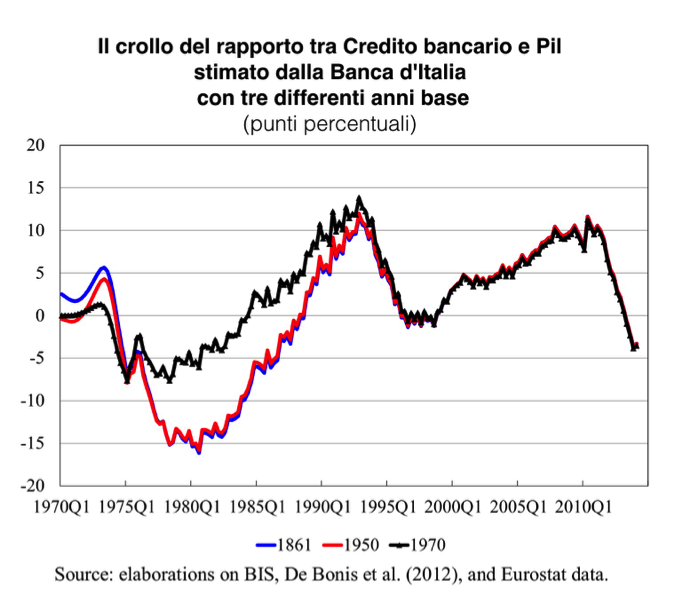

Sono almeno dieci anni, con l’arrivo della grande crisi, che in Italia si parla di credit crunch, ossia di stretta creditizia. Tema che ha alimentato molte, inutili, discussioni e poche misurazioni, senza le quali poi è difficile passare all’azione. Un dato è sicuro: il credito è diminuito. Basta guardare al rapporto tra insieme delle esposizioni bancarie ad una certa data e il prodotto interno lordo. Secondo la Banca d’Italia, nel nostro paese si è passati dai massimi del 120% del valore di questo rapporto all’attuale livello, inferiore al 100% (Banca d’Italia, A note on the implementation of a Countercyclical Capital Buffer in Italy, P. Alessandri, P. Bologna, R. Fiori, E. Sette).

L’esclusione finanziaria, fenomeno da indagare di più e meglio

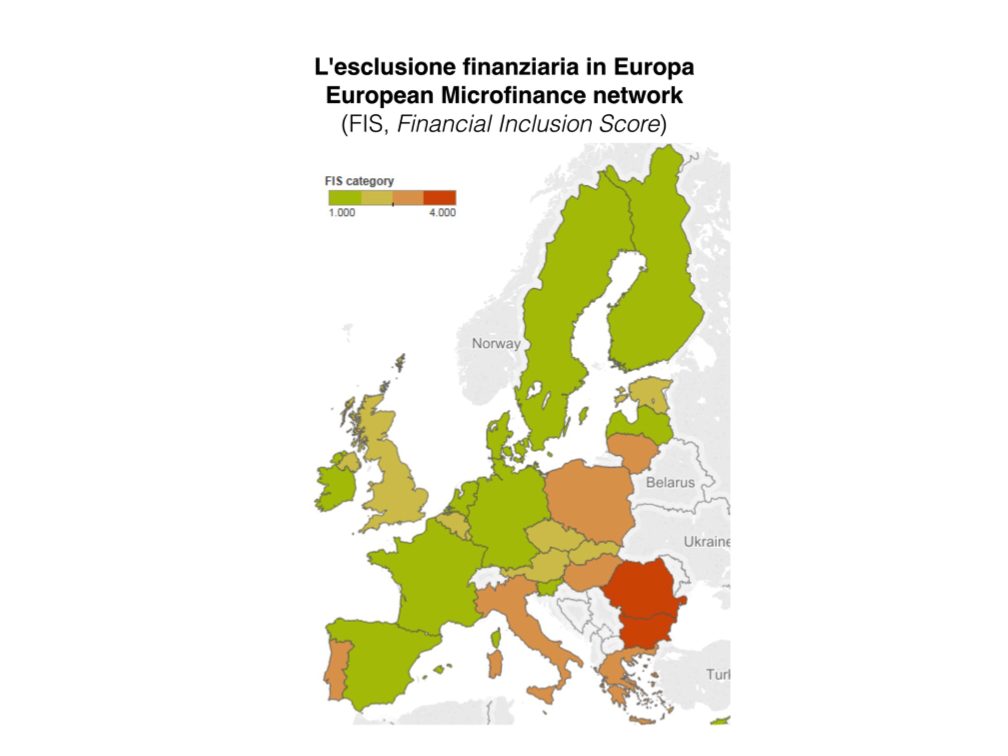

Se c’è stretta creditizia, se il comportamento delle banche diviene irrazionale (potrebbero prestare ma non lo fanno, perdono fiducia nelle loro controparti abituali, famiglie e piccole imprese), ecco emergere in modo significativo il tema dell’esclusione finanziaria. Un tema tipico delle economie meno sviluppate, caratterizzate da maggiori diseguaglianze e da sistemi finanziari poco efficienti, entra così nell’agenda dei paesi più industrializzati, dagli USA alla Germania, e non può non toccare anche l’Italia.

Anzi, in Italia, paese tra i più colpiti dalla crisi dell’economia reale, e che più fatica a uscirne, la percezione di trovarsi al centro di un fenomeno crescente di esclusione finanziaria viene resa ancora più tangibile dal progressivo deterioramento del mondo del lavoro e della piccola impresa.

Finanza etica ed esclusione finanziaria

La finanza etica nasce, tra l’altro, per promuovere processi di inclusione finanziaria. Negli ultimi dieci anni, proprio mentre il credito andava giù, Banca popolare etica ha accresciuto i propri crediti alla clientela del 258%, con una media annua del 13,6%.

Ma dove ha più senso guardare per sviluppare la propria azione di contrasto all’esclusione finanziaria? Quali indicatori utilizzare per definire delle priorità e, pur in un processo di crescita sostenuta, ma comunque considerando le ancora piccole dimensioni, favorire la massima coniugazione degli obiettivi economici e sociali della banca?

Queste domande oggi sono di fronte alle centinaia di persone che, tra lavoratori, soci, clienti e altri stakeholder, stanno affrontando il vasto cantiere di scrittura collettiva che è il “Piano strategico 2018-2020” del Gruppo Banca Etica, che è partito nello scorso gennaio e si concluderà nel prossimo mese di ottobre.

È stato così svolto un lavoro di analisi, a partire dai dati disponibili da fonti ufficiali, per capire se e come sia possibile costruire degli indicatori in grado di sintetizzare il grado di presenza bancaria, l’offerta di credito, le differenze nei territori per livello di maggiore o minore inclusione finanziaria.

I risultati sono riassunti a seguire.

L’esclusione creditizia in Italia. I principali risultati

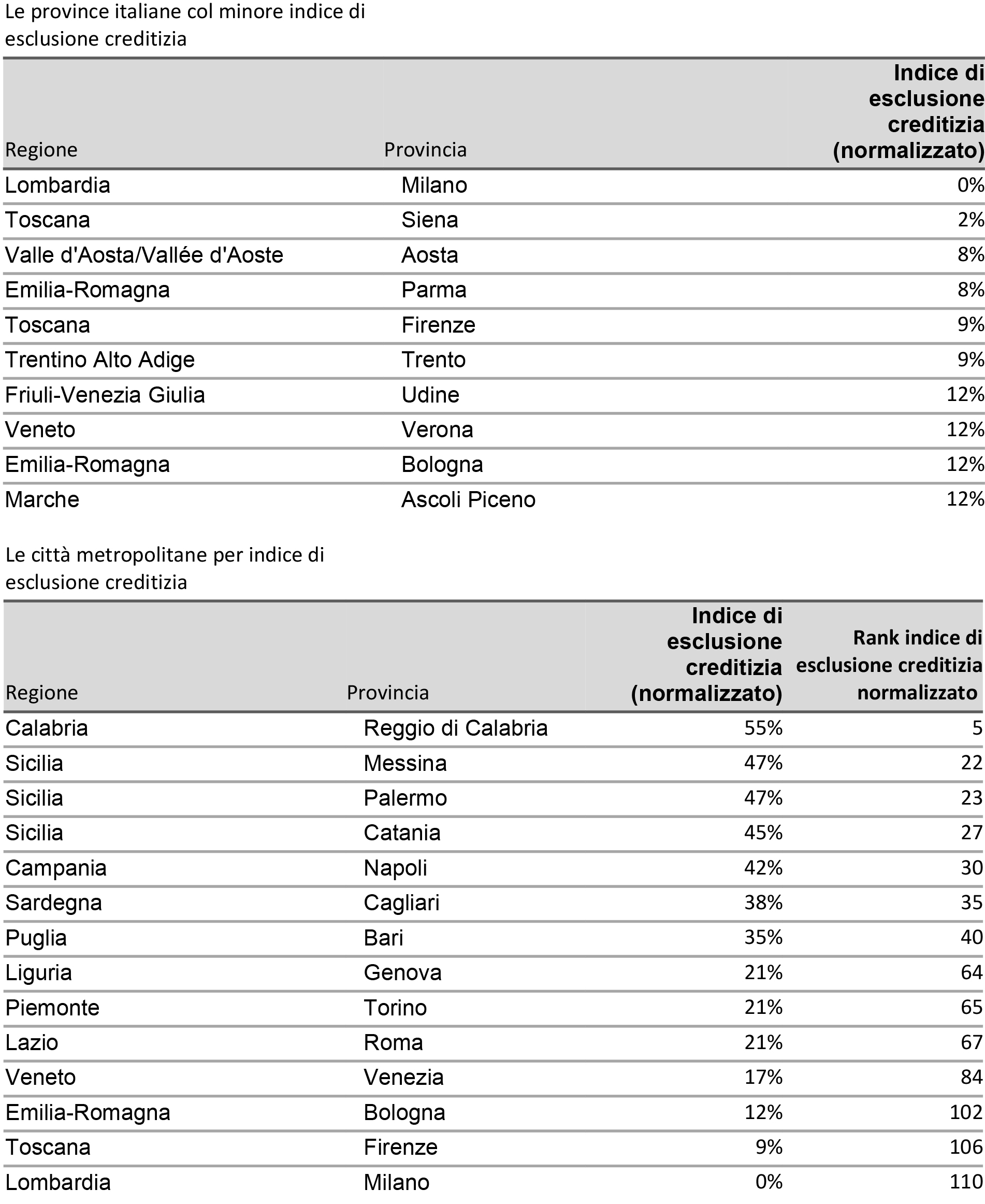

È Milano la città con il minore grado di esclusione creditizia in Italia, essendo caratterizzata dalla maggiore offerta di credito e da una forte presenza di banche. Avvertenza: ovviamente ciò non può significare che, all’interno della città, in suoi sub-territori, o tra determinati segmenti sociali, non vi siano fenomeni di esclusione creditizia. Semplicemente, i dati a disposizione non ci consentono di arrivare a tale dettaglio di analisi. Stiamo assumendo una prospettiva statistica e dobbiamo accettare le approssimazioni che ne derivano, ricordando Trilussa.

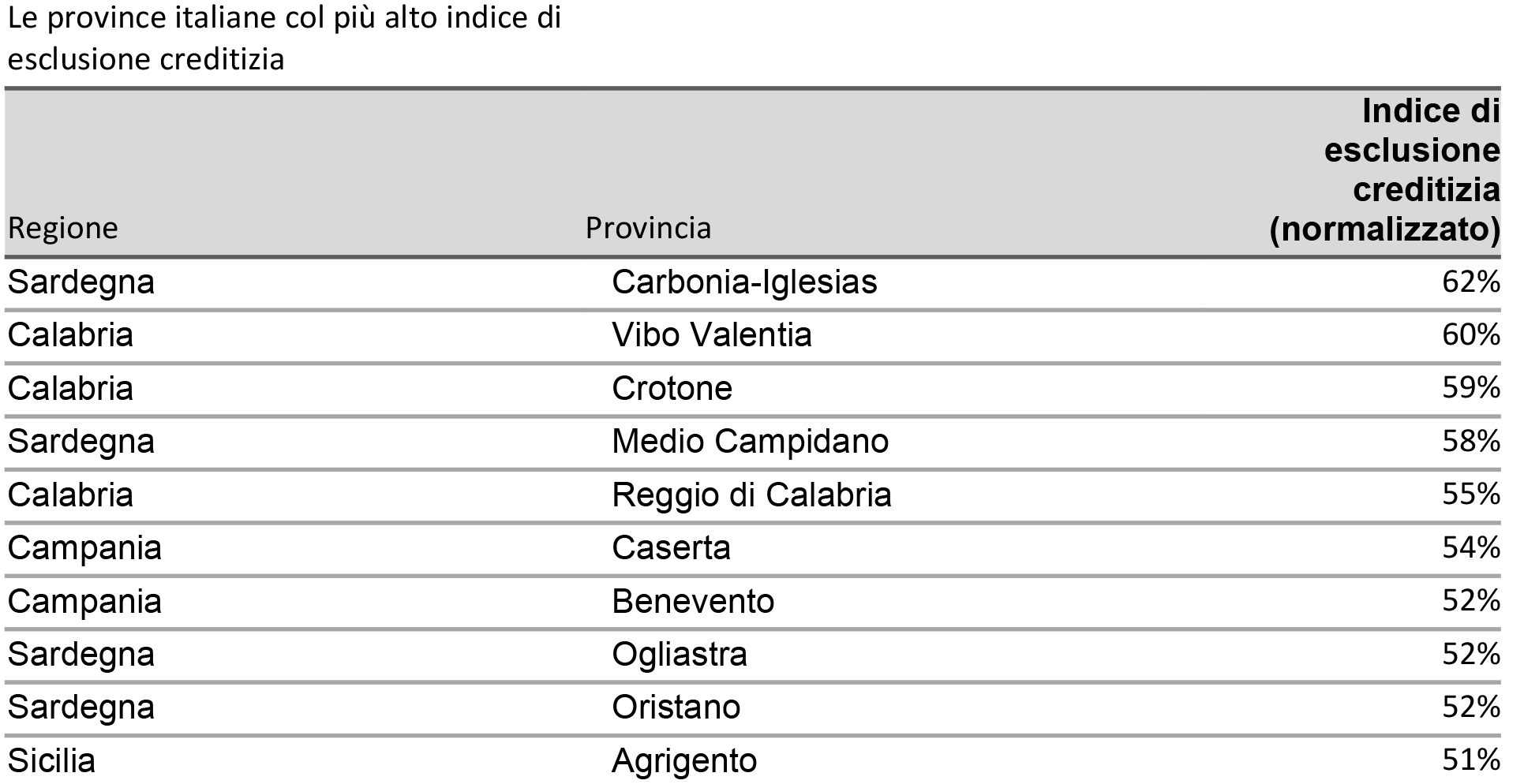

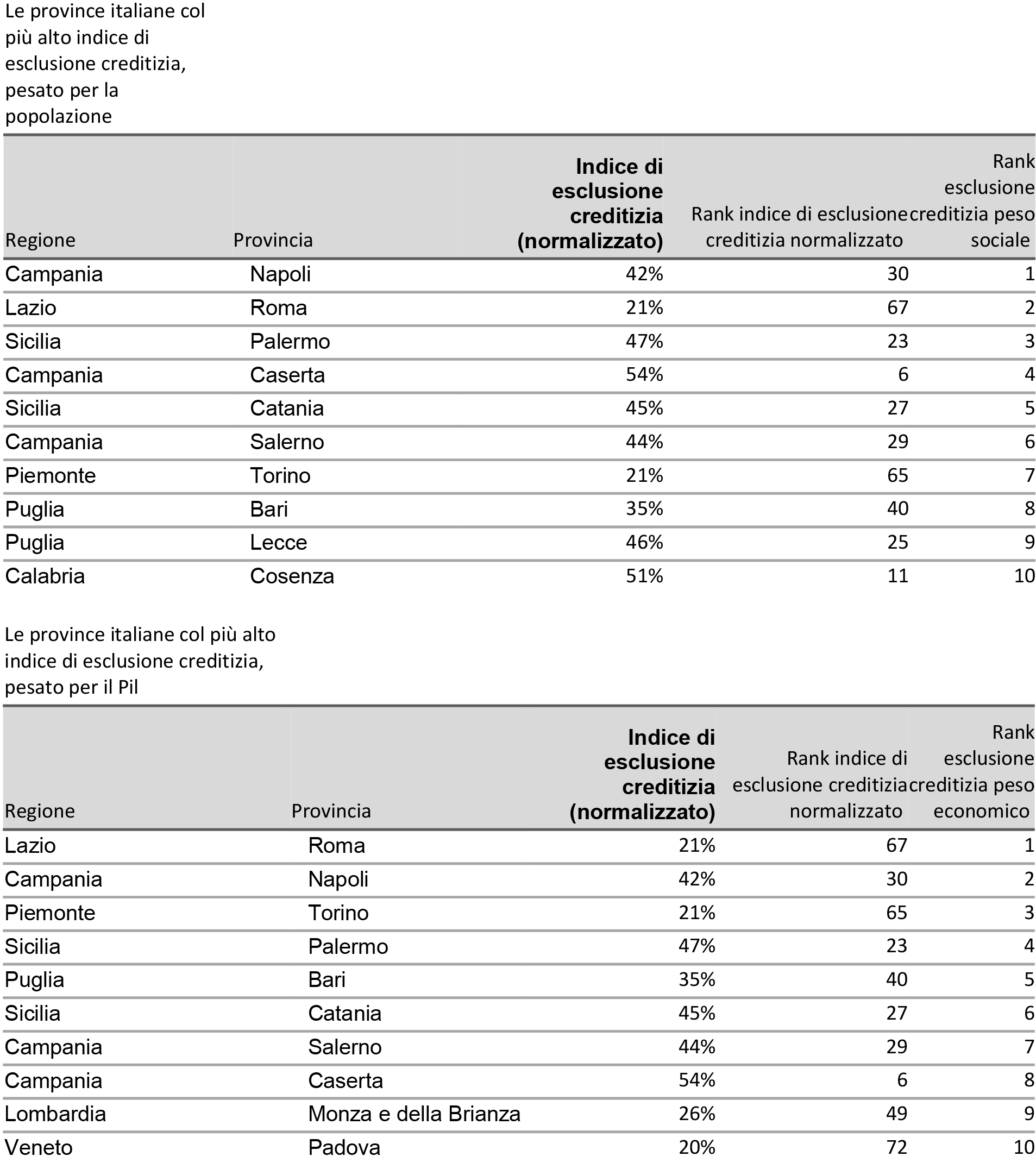

Cosi, fatto 100 il grado di inclusione creditizia del capoluogo lombardo, e pertanto 0 quello corrispondente di esclusione, si ottiene la classifica dei territori italiani per grado di esclusione creditizia. Le dieci province caratterizzate da maggiore esclusione sono tutte al sud e nelle isole, in Campania, Calabria, Sardegna, Sicilia.

Le province con minore grado di esclusione creditizia, o se si preferisce, caratterizzate da maggiore inclusione creditizia, sono tutte al centro-nord. Oltre alle già citate Milano e Siena, vi sono Aosta, Parma, Firenze, Trento, Udine, Verona, Bologna, Ascoli Piceno.

Può essere interessante anche focalizzarsi sulle Città metropolitane (ai sensi dell’art. 114 della Costituzione). Ancora una volta è profonda la spaccatura tra Sud e Centro-Nord, con Reggio Calabria (quinta nella classifica generale) che diviene la prima città metropolitana per livello di esclusione finanziaria, Messina, Palermo e Catania che seguono, Napoli che è la quinta (30-esima in quella generale), Cagliari e Bari che seguono. Salendo di latitudine, spiccano i dati “critici” di Genova, Torino e Roma (rispettivamente 64, 65, 67 esima nella classifica generale).

Conclusioni

L’esclusione finanziaria, in particolare quella creditizia, è un fatto oggettivo e misurabile. In Italia la sua presenza è assai significativa, sicuramente in termini relativi (tra le diverse aree del territorio) e molto probabilmente anche in termini assoluti (come si può osservare prendendo a riferimento la serie storica del rapporto tra consistenze di prestiti bancari e Pil).

Queso lavoro di Banca etica, basato solo su dati ufficiali e pubblici, dei quali sono disponibili consistenti serie storiche, vuole essere un contributo verso il superamento della fase della percezione soggettiva, per provare a spostare l’attenzione sulle priorità da sottoporre ai policy maker e sulle risposte concrete che sono nella disponibilità operativa degli attori economici e finanziari.

Nei limiti delle proprie possibilità, è ciò che Banca etica proverà a fare da subito, traendo concreti spunti per la costruzione del Piano strategico 2018-2020, secondo il principio – più vivo che mai – che “l’interesse più alto è quello di tutti”.

Scarica qui il Report completo di Banca Etica