Le risorse naturali sono diventate, nel ventunesimo secolo, il focus di una competizione crescente. Una competizione dovuta all’aumento di domanda di acqua, cibo ed energia

Le risorse naturali sono diventate, nel ventunesimo secolo, il focus di una competizione crescente, competizione dovuta all’aumento di domanda di acqua, cibo ed energia. Infatti dalla seconda metà della prima decade di questo secolo c’è stato un notevole aumento degli investimenti in agricoltura, soprattutto nei paesi in via di sviluppo, investimenti alla ricerca di terre disponibili, lavoro a basso costo e un clima favorevole. Questo fenomeno è stato etichettato dai media con il termine land grabbing, letteralmente “accaparramento di terra”, questo perché sono coinvolti degli asset cruciali, quali appunto la terra e di conseguenza l’acqua, spesso in un contesto di diritti di proprietà insicuri.

Drivers e Investitori

La corsa alla terra non è un fenomeno nuovo, basti pensare all’America del Nord o ai colonialisti che hanno occupato i territori dei Maori in Nuova Zelanda o i territori dei Zulu in Sud Africa. Alcuni aspetti dell’attuale trend sono, però, differenti dal passato, come ad esempio i fattori che hanno dato origine a questa corsa, che sono una combinazione di elementi nati dalla crisi finanziaria, energetica ed alimentare, oltre che climatica. Il settore agricolo è divenuto più attrattivo in quanto, in molti luoghi, i prezzi alimentari sono alti e il prezzo della terra è basso. Peter Wahl1 sostiene che dall’ottobre del 2007 fino alla fine di marzo del 2008 il numero dei contratti al Chicago Mercantile Exchange, cioè la piazza affari più grande al mondo per il settore agricolo, è aumentato del 65%, senza che nessuna produzione reale fosse incrementata. Molti investitori dalla finanza alle industrie alimentari sono alla ricerca di investimenti sicuri come la terra, soprattutto dopo il fallimento dei mutui sub-prime in America. Nel 2007 i beni alimentari hanno superato altri beni, come il petrolio e il metallo, in termini di remunerazione nel mercato azionario (Daniel, 20092). Questa performance è dovuta, in parte, alla crescente domanda di biocarburanti e prodotti legati alla bioenergia. Dunque la terra e i prodotti alimentari, negli ultimi anni, rappresentano un nuovo investimento, con un rendimento fino al 25%.

Gli investitori sono eterogenei, e considerando i contratti raccolti nella Land Matrix3, l’unico database pubblico ad oggi disponibile, si possono raccogliere in quattro categorie: compagnie private, compagnie pubbliche, partnership tra capitale privato e pubblico, e infine fondi di investimento. Le compagnie private rappresentano la categoria di investitori più attiva, seguite dalle compagnie statali, mentre i fondi di investimento e le partnership pubblico-private sono meno importanti. Gli investitori dal Nord America, così come dall’Europa sono quasi esclusivamente privati, per contrasto il settore pubblico gioca un ruolo chiave nei paesi del Golfo, soprattutto in Arabia Saudita, e in Cina e Corea del Sud. Quindi gli investitori possono essere classificati in tre principali gruppi a secondo del paese di provenienza. I paesi emergenti (China, Argentina, Brasile e Sud Africa). Questi paesi sono caratterizzati da una ottima disponibilità di capitale, da una rapida crescita della popolazione e un settore agricolo competitivo. I paesi del Golfo (Arabia Saudita, Emirati Arabi e Qatar), la cui disponibilità di terra coltivabile è tipicamente scarsa. Infine i paesi OECD (USA e i membri della UE), molti di questi paesi tendono ad investire nelle proprie ex colonie. Per le prime due categorie gli investitori più importanti sono compagnie pubbliche, mentre per la terza categoria gli investitori sono soprattutto a capitale privato.

Tabella 1. I primi dieci investitori e gli ettari acquisiti. Fonte Land Matrix, 2016.

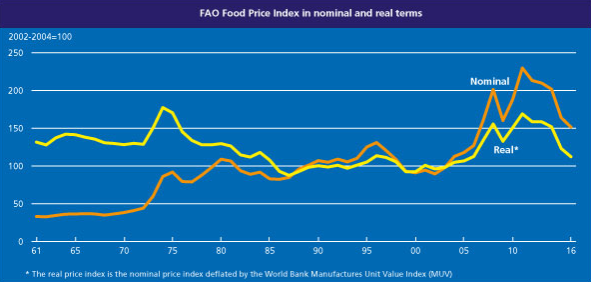

Inoltre, gli investimenti stanno avvenendo in maniera rapida. La domanda di terra è stata enorme, se si considera che prima del 2008 gli investimenti in media erano di circa 4 milioni di ettari annui e nel 2009 hanno raggiunto i 56 milioni di ettari4. Il picco, dunque, è coinciso con l’aumento dei prezzi alimentari (Grafico 1, FAO, 2016), scaturito da alcuni elementi di lungo periodo (la crescita della popolazione e del reddito pro-capite, e l’aumento della produzione di biocarburanti come risposta all’aumento dei prezzi dell’energia), e di breve periodo (condizioni climatiche avverse, con relativa diminuzione della produzione agricola e un corrispondente declino dello stock mondiale di grano e di olio di semi).

Grafico 1. Indice dei prezzi alimentai della FAO, 2016.

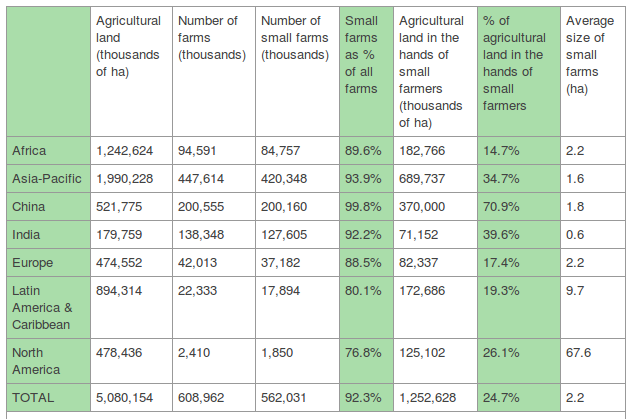

Le acquisizioni sono su larga scala, ad esempio la compagnia italiana Nuove Iniziative Industriali srl nel 2010 ha acquisito 50.000 ettari in Senegal, mentre in media le piccole fattorie in Africa, che rappresentano l’ 89.6% di tutte le fattorie, sono grandi 2.2 ettari (Tabella 2, GRAIN, 20145).

Tabella 2. Distribuzione globale della terra agricola. Fonte: GRAIN, 2014.

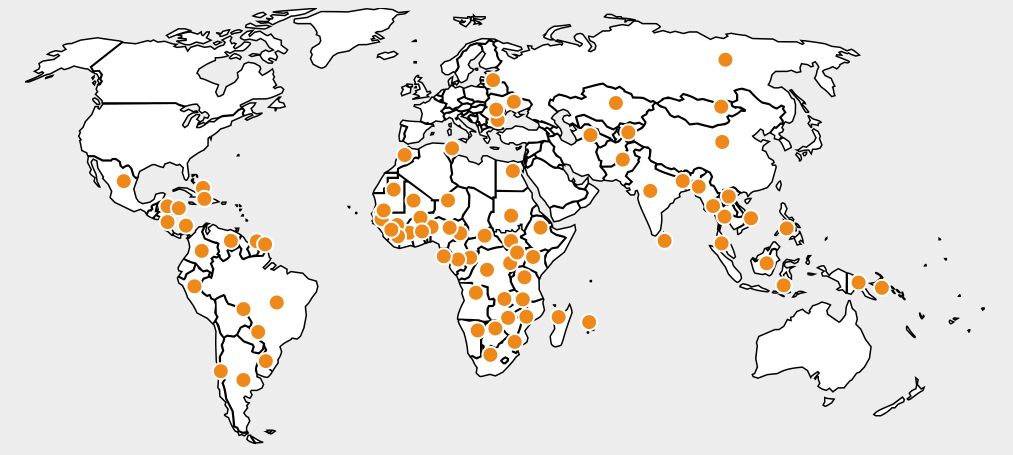

Gli investimenti avvengono attraverso dei contratti di leasing, quindi non sono delle vere acquisizioni, in generale il contratto varia dai 30 ai 99 anni, con la possibilità di essere rinnovato. Infine, il trend sta diventando globale nello scopo e nell’allocazione. Il fenomeno sta avvenendo ovunque, dall’America Latina all’Est Europa (in particolare in Russia, Ucraina e Romania), ma sicuramente il continente più vessato è l’Africa (Immagine 1, Land Matrix, 2016). L’Africa sembra avere a disposizione grandi quantità di terreno apparentemente non sfruttate dalla popolazione rurale (FAO, 20116), le quali possono vantare su di esse solo diritti consuetudinari, difatti, secondo la Banca Mondiale, soltanto tra il 2 e il 10% della terra in Africa è posseduta sulla base di diritti riconosciuti (Deininger, 20037).

Immagine 1. Paesi Target. I punti arancioni rappresentano gli investimenti. Fonte: Land Matrix, 20168.

Impatti

I paesi in via di sviluppo hanno, generalmente, bisogno di investimenti in agricoltura come mezzo per modernizzare il settore, creare lavoro, e aumentare l’export etc. Dunque questi investimenti sono benvenuti, ma sicuramente va prestata attenzione a quelli speculativi o a quelli i cui benefici non raggiungono la popolazione locale. Il rischio concreto che si sta correndo è la marginalizzazione delle popolazioni locali a favore di uno sviluppo di cui può beneficiare solo lo stato, in termini di entrate pubbliche ad esempio, ma che non tiene conto dell’impatto sociale ed ambientale, o se la popolazione rurale viene espropriata o se viene fatto un danno all’ecosistema (Cotula 20119).

I principali impatti negativi potrebbe essere, la mancanza di consultazione della popolazione rurale, l’insufficiente compensazione per la popolazione espropriata, e potenzialmente si potrebbero aggravare situazioni in cui c’è già una mancanza di risorse idriche, con conseguenze negative per chi ne perderebbe ulteriormente l’accesso e successivi potenziali conflitti relativi all’acqua. Inoltre l’esportazione è il principale intento della produzione, infatti una possibile destinazione della produzione al mercato interno è marginale. Bisogna ancora considerare che la maggior parte dei contadini in Africa è donna. Le donne in Africa possono solo lavorare i terreni ed avere accesso ad essi tramite i mariti o i figli maschi. La proprietà rimane sempre nelle mani dei maschi, dunque gli investimenti su larga scala sembrano un altro modo per erodere i diritti delle donne. Esse non possono prendere parte alle decisioni, né alle transazioni per le richieste di compensazioni. Ad esempio in Ghana, le donne rappresentano il 52% della forza lavoro agricola, producono il 70% delle colture di sussistenza e sono il 90% della forza lavoro coinvolta nella vendita dei prodotti agricoli.

Oltre a ciò, c’è una forte propensione a deforestare per creare nuova terra da destinare alla coltivazione. Tra il 1980 e il 2000, più di metà della nuova terra destinata alla coltivazione nei tropici è stata ottenuta deforestando foreste intatte, e il 28% deforestando foreste non intatte. Convertire terreno forestale in terreno agricolo potrebbe sprigionare molta più anidride carbonica nell’atmosfera, rispetto alla riduzione che ne potrebbe derivare dalla produzione di biocarburanti coltivati su quelle stesse terre. Inoltre la coltivazione intensiva provoca una perdita dell’habitat naturale per molte specie animali.

Questi investimenti devono essere studiati e capiti alla luce delle crisi alimentari, finanziarie ed energetiche a cui stiamo assistendo, probabilmente sarebbe più corretto parlare di control grabbing che di land grabbing. Chi investe prende il controllo delle terre e lo fa per un periodo lungo, dunque ha il potere di decidere che tipo di coltivazione effettuare e a quale mercato rivolgersi.

Anuradha Mittal, fondatrice e direttore esecutivo dell’Oakland Institute sostiene che “il tipo di investimenti stranieri nell’acquisizione di terreni in Etiopia è una ricetta per una continua carestia in quella terra”10.

1 # Ricercatore del WEED (World Economy Ecology Development), un istituto di ricerca politica con base a Bonn.

2 # Daniel, Shepard. 2009. The Great Land Grab. Rush for world’s farmland threatens food security for the poor. The Oakland Institute.

3 # http://www.landmatrix.org/en/

4 # Deininger, K. W., & Byerlee, D., (2011): Rising global interest in farmland: can it yield sustainable and equitable benefits?. World Bank Publications: Washington, DC.

5 # https://www.grain.org/article/entries/4929-hungry-for-land-small-farmers-feed-the-world-with-less-than-a-quarter-of-all-farmland

6 # Food and Agriculture Organisation of the United Nations – FAO, (2011). The state of the world’s land and water resources for food and agriculture. Managing system at risk, Summary Report, Rome, Italy. (http://www.fao.org/nr/solaw/solaw-home/en/)

7 # Deininger, K. (2003), Land Policies for Growth and Poverty Reduction, World Bank, Washington DC.

9 # Cotula Lorenzo (2011). Land deals in Africa. What is in the contract? IIED

10 # http://addisvoice.com/2011/12/think-tank-deplore-ethiopia-land-grab-deals/