L’Italia che vogliamo/Un piano per affrontare i nodi irrisolti del nostro sistema economico-sociale. Con tre indirizzi di fondo: garantire il diritto a un’esistenza dignitosa; promuovere sostenibilità ambientale e sociale; reinvestire nel settore pubblico dell’economia su sanità, scuola, ricerca, territorio.

In un precedente intervento su questo sito abbiamo invitato a riflettere sull’eventualità, tutt’altro che scongiurata, che l’Europa resti aggrappata alle ricette del passato. L’ipotesi che abbiamo avanzato si basa sul presupposto che si possa risolvere il rebus della coesistenza di un risparmio privato e di un debito pubblico entrambi a livelli record, così da “farcela da soli” senza con questo abdicare al progetto di costruzione di un’Europa federale – al sogno di Ventotene.

Un’ulteriore condizione è però ineludibile perché una simile soluzione (che altri stanno affacciando da sponde politico-culturali anche molto distanti) sia praticabile: che sia accompagnata da un piano a breve-medio termine contenente proposte convincenti, che sostengano una crescita del Pil più alta di quella del debito, intervenendo sugli aspetti strutturali. Solo così sarà possibile invertire quella tendenza al declino economico e allo sgretolamento sociale in atto da tempo e che la crisi post-pandemia rischia di trasformare in una strada senza ritorno. Proviamo dunque anche noi a offrire un contributo al dibattito che Sbilanciamoci.info ha il merito di aver aperto con l’appello “In salute, giusta, sostenibile. L’Italia che vogliamo”.

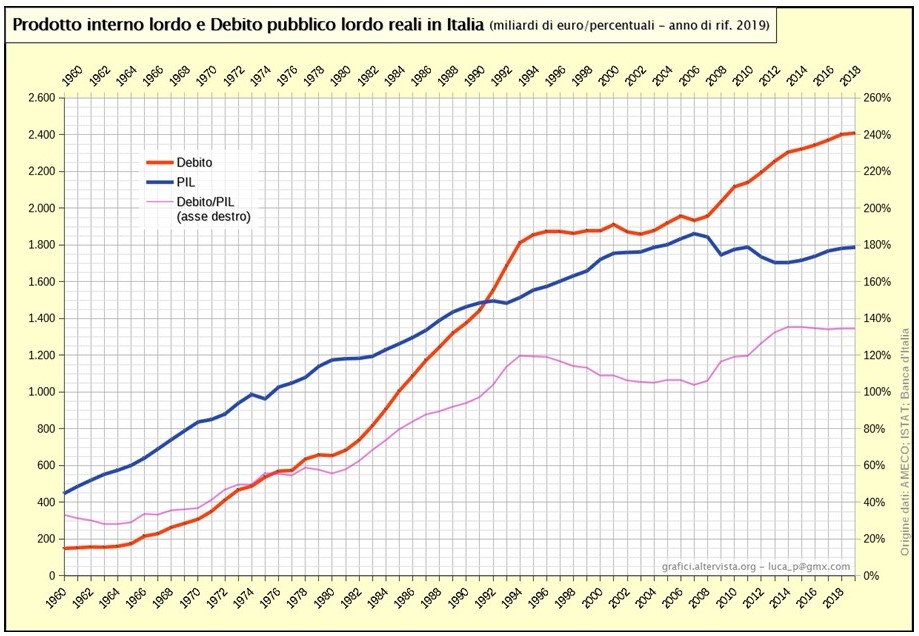

Una ricetta per reperire le risorse necessarie a fronteggiare l’emergenza, con o senza l’Europa, risulterà tanto più credibile quanto più sarà indirizzata a sostenere l’obiettivo tendenziale di un tasso di crescita del Pil superiore al tasso di crescita del debito, invertendo l’andamento in atto da diversi anni.

Fonte: qui

Lo Stato dovrà perciò mostrare di voler affrontare i principali nodi strutturali del sistema economico-sociale: quei nodi che hanno indirizzato il Paese verso il declino, già prima della pandemia. Gli indirizzi di fondo dovrebbero essere tre, chiari e semplici:

- garantire il diritto di tutti i cittadini a un’esistenza dignitosa, libera da privazioni;

- promuovere un’inversione di tendenza quanto a sostenibilità ambientale e sociale, che garantisca un recupero di base occupazionale e di produttività;

- reinvestire nel settore pubblico dell’economia per tutto ciò che si presenta come essenziale (sanità, scuola, ricerca, territorio), perseguendo la moralizzazione e l’efficientamento degli apparati pubblici, a ogni livello e settore.

Quanto al primo punto, di un reddito di base che garantisca un’esistenza libera e dignitosa a chi è sprovvisto dei mezzi necessari per vivere, c’è assoluto bisogno nella realtà sociale e produttiva attuale in cui le leggi di mercato non permettono, neanche in condizioni ottimali, di garantire il lavoro a tutta la popolazione[1]. La situazione che si è venuta a creare con l’emergenza Coronavirus e le prospettive prevedibili hanno reso la misura ancor più necessaria. Di conseguenza un rafforzamento della misura in vigore, definita generosamente come reddito di cittadinanza, appare indispensabile: non a caso si sta profilando l’idea di un reddito “di emergenza” che in realtà dovrebbe avere il carattere di norma strutturale, stabile.

Il secondo e il terzo punto sono strettamente collegati. Oggi il tasso di disoccupazione sfiora il 10%, ma, soprattutto, il tasso di occupazione va appena oltre il 59%. Dovrà quindi essere una crescita con aumento dell’occupazione, oltre che a produttività più alta di quella degli ultimi quindici anni, il cui aumento medio non è andato oltre lo 0,3%[2]. In particolare, la produttività del capitale nello stesso periodo è diminuita dello 0,7% medio annuo, come risultato di un aumento dell’input di capitale (+1,4%) superiore all’aumento corrispondente del Pil (+0,7%).

Dunque, non è stata solo la quantità degli investimenti a essere insufficiente per sostenere la crescita, ma soprattutto la loro qualità. Una tendenza negativa che si inverte negli anni 2014-2018, quando a una crescita dell’input capitale più contenuta (+0,4%) si affianca un aumento medio annuo della produttività del capitale dell’1,3%[3]. Quanto alla produttività totale dei fattori, essa presenta una variazione pressoché nulla (aumento medio annuo del valore aggiunto dello 0,7% interamente spiegato dall’aumento dell’impiego complessivo di capitale e lavoro dello 0,7%). Qui, tuttavia, nel periodo 2014-2018, a fronte di una espansione dell’1,7% del valore aggiunto, si registra un aumento medio annuo dell’impiego dei fattori produttivi dell’1,1%, e della produttività totale dei fattori dello 0,6% in corrispondenza, si deve ritenere, della maggiore intensità di progresso tecnico incorporato negli investimenti quanto all’input di capitale.

Il punto debole quanto alla produttività in Italia è, da sempre, la dimensione delle imprese[4] e la loro organizzazione familistica con i manager, responsabili delle scelte strategiche, scelti sulla base di legami familiari e personali, anziché per capacità e merito, e la qualità professionale delle maestranze del tutto trascurata[5]. Eppure, non si può dire che una via della crescita adeguata ai cambiamenti globali non sia stata cercata da parte del settore pubblico in ogni possibile direzione: privatizzazione di patrimonio pubblico economico, servizi essenziali inclusi; riduzione del peso fiscale sui redditi più alti, con l’idea di favorirne il reinvestimento; drastica riduzione del “peso” della Pubblica Amministrazione, con il blocco del turn over e l’allungamento dell’età lavorativa; deregolazione del mercato del lavoro, con un significativo contenimento della dinamica salariale. Dal loro insieme non è però venuta la spinta attesa: se non dal Paese, dalle rappresentanze imprenditoriali che le hanno richieste a gran voce.

Un discorso a parte merita la qualità della P.A. e la sua efficienza nel fornire servizi, che potrebbe essere determinante nel sostenere la produttività totale dei fattori. Il blocco del turn over ha comportato un invecchiamento dei dipendenti, da cui scarsa adattabilità a nuove tecnologie e ridotta capacità di iniziativa nell’adottarle, con effetti drammatici in settori socialmente sensibili come scuola e università, dove solo recentemente si sta cercando di recuperare quantità e qualità, o sanità, il cui progressivo smantellamento ha sortito tutti i suoi più temuti effetti nel corso di questa pandemia.

In generale, il taglio di risorse non ha prodotto il miracolo di renderla più efficiente sic et simpliciter, come qualcuno sembrava aspettarsi, ma guasti molto gravi, per esempio nella manutenzione delle infrastrutture, in particolare quelle strategiche date in concessione a privati a condizioni assai favorevoli, mentre lo stock infrastrutturale rimaneva allo stato e al livello di trent’anni fa. Con i noti squilibri tra Nord e Sud, che si ripropongono quanto alle infrastrutture innovative, come dimostra la maggiore difficoltà di accesso degli studenti meridionali alla didattica online per l’insufficienza delle connessioni.

Anche i servizi territoriali hanno subito drastici tagli, con gravi conseguenze sulla tenuta sociale, a partire dalla “scoperta” che casa e famiglia possono rivelarsi trappole mortali per troppe donne, lasciate sole in balia delle violenze domestiche. Persiste, tuttavia, una pletora di enti (si pensi alle province “cancellate”), con competenze confuse, spesso sovrapposte, sempre meno finanziati e perciò più inutili, solo nicchie di potere clientelare per politici locali. E persiste anche il peso eccessivo dei controlli burocratici, che però, dove sono carenti, vedi il fisco, producono ingenti evasioni (per non dire dei ponti che crollano o del dissesto idrogeologico aggravato da “incontrollate” cementificazioni). Mentre siamo ancora in attesa delle riforme rimaste a metà, come quella della giustizia, i cui tempi sono assolutamente scoraggianti per gli investimenti

Da questo riepilogo delle criticità strutturali del sistema Paese, non è difficile estrarre un elenco di obiettivi prioritari, conseguibili in tempi anche brevi, che invertano il trend della produttività e rendano sopportabile un aumento del debito pubblico. Il team di consulenti di cui il Presidente del Consiglio si è dotato è formato di persone di assoluto prestigio in cui si può riporre fiducia: ma il compito loro affidato, di proporre un programma socio-economico per la ripresa post Covid-19, richiede che si mobilitino le competenze e le energie morali presenti nel corpo della società.

Un obiettivo come quello di invertire il trend “piatto” che ha caratterizzato l’andamento del Pil negli ultimi anni presenta difficoltà enormi per cui è necessario un grande sforzo corale di elaborazione strategica, cui dovrà seguire una fase di implementazione puntuale per la quale si dovrà fare appello al coraggio e al rigore di coloro che avranno il compito di portarla a termine. Ci permettiamo quindi di intervenire senza altra ambizione che quella di segnalare qualche elemento che ai nostri occhi appare di rilievo strategico, in particolare riguardo al modo in cui lo Stato potrebbe correggere alcune modalità di intervento economico per renderlo più efficace.

Un tema tra i più spinosi è quello degli appalti, la cui disciplina attuale, molto articolata, è concentrata su verifiche ex ante, oltre alla sicurezza dei cantieri in corso d’opera, nel presupposto che così facendo anche per l’affidabilità tecnica, fiscale e finanziaria delle imprese in gara l’opera appaltata verrà realizzata correttamente e con successo nei tempi previsti (per di più sotto il controllo vigile dell’Autorità Anticorruzione). Ciò si traduce per gli affidatari in una pletora di documentazione da presentare e dunque in una dilatazione dei tempi, soprattutto in caso di contraddittorio, e a maggior ragione in caso di subappalto.

Se funzionasse una banca dati integrata della P.A. la documentazione sarebbe acquisibile per via telematica: nell’attesa (accelerando con l’occasione la sua realizzazione) si dovrebbe però ricorrere a rapporti tra pubblici uffici, restando in capo all’impresa solo i documenti fondamentali (progetto tecnico-economico e piano della sicurezza, la cui attuazione sarà monitorata dagli enti preposti) su cui si basa la decisione di affidamento. Il resto sarà verificato in corso d’opera, a fronte di un’autodichiarazione, con l’avvertenza che in caso di non corrispondenza si procede all’immediata sospensione dell’affidamento e al subentro del secondo classificato. Ciò comporta, va precisato, che vi sia un secondo concorrente, cosa tutt’altro che scontata finché non prevarranno comportamenti, pubblici e privati, orientati alla fairness: nel frattempo si potrebbe disporre, almeno per le gare a invito, che esse siano dichiarate nulle in caso di presenza di un solo concorrente.

Per le grandi opere, si potrà procedere al pagamento per stralci: qui la differenza la farà la puntualità nei pagamenti da parte dell’ente pubblico, che non sembra impossibile[6], previa verifica sostanziale sul buon esito dell’affidamento, con penali che possono arrivare all’intero importo dell’appalto.

Tutto ciò comporta una rapida e permanente revisione della normativa vigente in materia, con relativa formazione dei funzionari interessati nonché un loro aumento. Non sembrano sussistere ostacoli alla sua applicabilità, almeno per le più immediate necessità di intervento pubblico, anche ai fini di allargare la base occupazionale. Ci riferiamo alla manutenzione del patrimonio pubblico edilizio, quello scolastico in testa, e infrastrutturale; ma anche alla manutenzione e al recupero ambientale, per cominciare a recuperare il dissesto idro-geologico e l’eccessivo consumo di suolo. L’ideale sarebbe definire un piano pluriennale che coinvolga i diversi livelli di governo del territorio e vederlo attuato puntualmente, un anno dopo l’altro. Sarebbe anche, probabilmente, una buona pubblicità per la ripresa dei flussi turistici e per la loro diffusione su tutto il territorio nazionale.

L’altro ambito di intervento dello Stato a sostegno della crescita è quello a supporto del sistema produttivo. I dati richiamati danno indicazioni piuttosto chiare per una finalizzazione degli interventi che dia il necessario impulso: una spinta all’innovazione per il sistema delle piccole e medie imprese (Pmi) perché diventino finalmente “grandi” e interventi a sostegno di investimenti nei settori tecnologicamente più avanzati.

Un effetto “collaterale” di questo tipo di intervento dovrebbe essere quello di valorizzare giovani professionalità di alto livello, del tipo di quelle fuggite all’estero a decine di migliaia negli ultimi anni. Per le Pmi, per esempio, si potrebbe favorire la costituzione di agili “società di management”, formate da una pluralità di competenze utili in ambito aziendale, in grado di superare il tradizionale rapporto di consulenza, fornendo in outsourcing alle imprese le necessarie funzioni manageriali di cui mancano: fino al punto in cui, si spera, le imprese sentiranno l’esigenza di dotarsene autonomamente.

Quanto alla dimensione di impresa in senso proprio, l’incentivazione ad accrescerla, anche attraverso fusioni che vadano oltre il classico modello distrettuale, deve essere forte. Ma altrettanto forte, qui la novità, dovrebbe essere il disincentivo a persistere nel vecchio modus operandi, che dovrebbe tradursi nella progressiva, ma inesorabile cancellazione delle misure in favore delle Pmi in quanto piccole. Non significa, naturalmente, non continuare a favorire la nascita di piccole imprese (quando nascono sono sempre piccole), ma disincentivare la tendenza persistente a sclerotizzarsi in una dimensione, anche progettuale, che le relega ai margini del mercato globale. Un mercato globale che, tra l’altro, possiamo aspettarci assai più ristretto e selettivo di come lo abbiamo conosciuto prima della pandemia.

Note

[1] Sulla questione possiamo rinviare alla posizione espressa in vista delle elezioni del 2018 qui.

[2] Secondo l’ISTAT (Report misure di produttività 1995-2018, nov. 2019) nell’ultimo anno considerato è però diminuita di -0,3%, con i principali contributi negativi provenienti dalle attività professionali, scientifiche e tecniche (-0,7%), dei servizi di informazione e comunicazione (-0,2%) e delle attività assicurative e finanziarie (-0,2%). Quest’ultimo settore sconta una profonda trasformazione dovuta alla crescita dei servizi online.

[3] Da notare come facciano registrare una dinamica molto maggiore il capitale ICT (+4,1%) e quello immateriale non ICT (+3,6%).

[4] Si veda qui. Il 95% delle imprese continua ad avere meno di 10 dipendenti e, secondo l’OECD (Marchese, M., et al., “Enhancing SME productivity: Policy highlights on the role of managerial skills, workforce skills and business linkages”, OECD SME and Entrepreneurship Papers, No. 16/2019, OECD Publishing, Paris) solo lo 0,5% delle Pmi è particolarmente competitivo. Pellegrino e Zingales (2017) a loro volta mostrano come le imprese italiane non siano generalmente riuscite ad agganciare la scia della rivoluzione tecnologica e delle comunicazioni degli ultimi decenni a causa del familismo e clientelismo che affliggono gran parte delle imprese italiane.

[5] Solo il 29% delle imprese fornisce formazione professionale continua, una delle percentuali più basse della UE.

[6] in Emilia Romagna, ad esempio, tra impegno a pagare ed esborso effettivo intercorrono mediamente 18 giorni.