La spesa per ricerca militare delle maggiori imprese in Usa e in Europa presenta un divario legato alla superiorità tecnologica americana e allo scarso impegno di R&S nella Ue. Un gap che mostra quanto sia improbabile l’autonomia strategica europea.

Il programma Re-Arm Europe (rinominato “prontamente” Readiness 2030) prevede un aumento delle spese per la difesa nella UE pari a 800 miliardi di euro nel periodo 2025-2030. Le motivazioni addotte per un incremento di tale portata sono di natura geopolitica e basate soprattutto sull’aspettativa che le minacce espansionistiche della Russia nei confronti dei Paesi europei non si arresteranno anche se si troverà un compromesso per fermare l’aggressione all’Ucraina. Su tutto ciò le opinioni sono discordanti, ma non verranno trattate in questa nota.

Non mancano tuttavia opinioni secondo le quali lo sviluppo del settore militare può essere un volano di crescita economica per il continente Europeo. Se nel breve periodo un aumento della spesa militare provocherà o meno un incremento dell’occupazione e del PIL dipenderà da quanta parte di tale spesa andrà a vantaggio dei produttori europei. Su questo aspetto però i dubbi non mancano, dato che il programma non vincola gli Stati Membri della UE a “comprare europeo”. A ciò va aggiunto che non c’è consenso tra gli stessi per delegare agli organi esecutivi dell’Unione il coordinamento delle loro spese, cruciale per garantire l’efficacia del programma. Anche alla luce di queste criticità, alcuni lavori hanno evidenziato che, in termini di effetti puramente economici, sarebbe meglio investire queste risorse in altri ambiti come la sanità, l’istruzione e la tutela dell’ambiente (si veda, ad esempio, Bonaiuti et al., 2023).

In tutti i casi, per giustificare dal punto di vista economico un piano quinquennale di spesa di questa entità occorre riflettere non sugli effetti di breve ma perlomeno di medio periodo. Per farlo occorre esaminare le componenti di questo “investimento”. A fronte di una domanda crescente, come purtroppo sta avvenendo nel caso degli armamenti, espandere la capacità produttiva è una reazione ovvia ma non garantisce affatto che potrà essere mantenuta nel tempo. Le imprese più avvedute si preoccupano di ciò accompagnando l’investimento in capacità con investimenti cosiddetti “intangibili”. Tra questi e, particolarmente nel settore della difesa, l’investimento in Ricerca & Sviluppo (R&S) assume un ruolo cruciale.

Per illustrare lo stato dell’arte ho confrontato l’andamento recente di alcune variabili riferite a otto tra i principali gruppi mondiali che producono armamenti. Per gli Stati Uniti ho considerato Lockheed Martin, RTX, Northrop Grumman e General Dynamics. Per l’Europa, Bae System (Regno Unito), Thales (Francia), Leonardo (Italia) e Rheinmetall (Germania) 1. Per il fatturato e le spese in R&S la fonte che ho impiegato è l’EU industrial R&D Investment Scoreborad il quale riporta dati per le prime 2.500 imprese del mondo in termini di investimenti in R&S (nell’edizione del 2024 sono stati diffusi anche dati retrospettivi dai quali ho calcolato le variazioni tra il 2021 e il 2023). Per la vendita di armi ho invece utilizzato i dati forniti dallo Stockholm International Peace Research Institute (SIPRI) relativi alle prime 100 imprese nel mondo nel 2023.

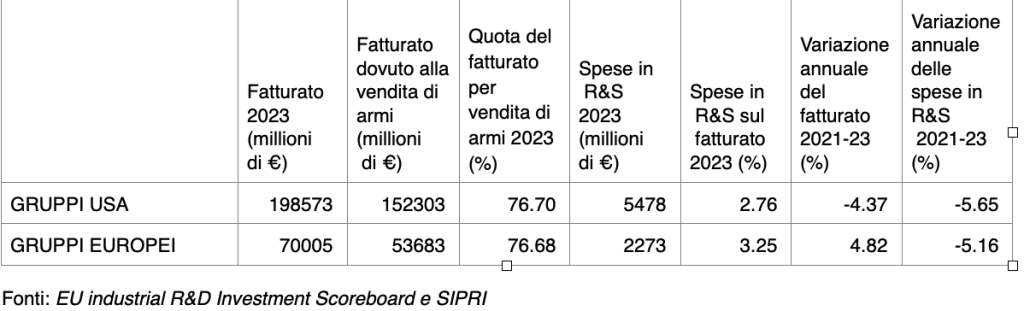

Secondo i dati stimati dal SIPRI gli otto gruppi considerati, nel 2023, hanno ricavato complessivamente 206 miliardi di euro dalla vendita di armi (si veda la tabella). Nel ranking delle prime 100 imprese nel mondo per commercio di armi essi figurano ai primi posti. La parte del leone la fanno i gruppi USA con 152 miliardi di euro mentre la cifra degli europei scende a circa 53.6 miliardi. La quota di fatturato per la vendita di armi è pressoché identica tra i due gruppi (76.7%).

Nel 2023 i gruppi considerati hanno registrato mediamente spese in R&S pari a circa il 3% del loro fatturato: 2.8% nei gruppi USA e 3.3% in quelli europei. Ovviamente non possiamo confrontarla con quella dei principali gruppi mondiali che operano nei settori cosiddetti “tecnologici” (software e hardware) o in quello farmaceutico. Tuttavia, la loro quota risulta inferiore anche a quella che caratterizza i produttori di auto, pari a circa il 5% del loro fatturato. Il confronto con i gruppi automotive è opportuno anche perché nel 2023 hanno ottenuto, mediamente, una quota di profitti sul fatturato (9%) pressoché identica a quella dei gruppi che operano nella difesa sia negli USA che in Europa. Il contributo che i principali produttori di armi forniscono al sistema economico in termini di attività di R&S appare quindi modesto e ben al di sotto di quanto ci si poteva attendere dato il loro livello di profittabilità.

Ma qual è stata la dinamica di queste performance? Tra il 2021 e il 2023 il fatturato delle imprese della difesa statunitensi è diminuito in termini reali (a prezzi 2023) del 4.4%. Ciò è dipeso, principalmente, dalla performance stagnante di Lockheed Martin nel 2023, il principale gruppo statunitense del settore difesa2 . Coerentemente con l’andamento delle vendite anche le spese in R&S sono diminuite del 5.7%. Gli andamenti dei gruppi europei non sono stati così coerenti. Infatti, a fronte di una crescita del 4.8% del fatturato in due anni, hanno registrato una riduzione delle spese in R&S pari al 5.2%. Da notare che l’incremento delle vendite dei gruppi europei si è verificato principalmente nel 2023, successivamente alla invasione dell’Ucraina da parte della Russia (febbraio 2022) 3.

Le fonti dei dati impiegate finora non mi consentono di estendere l’analisi al 2024. Dalle informazioni ottenibili via internet (sintesi dei rapporti annuali dei diversi gruppi) il fatturato dei gruppi europei, rispetto al 2023, è cresciuto all’incirca del 15% in termini nominali mente quello dei gruppi USA del 10%. Questi ultimi hanno registrato un aumento assai inferiore nelle spese in R&S (3%). Supponendo che lo stesso sia avvenuto nei gruppi europei (per i quali non è stato possibile ottenere dati affidabili) il quadro che emerge dall’analisi fino al 2023 non sembra sostanzialmente differente.

I principali gruppi statunitensi che ottengono la maggior parte dei loro ricavi dalla vendita di armi spendono in R&S quasi due volte e mezzo di più di quanto facciano i corrispondenti gruppi europei: circa 5.5 contro 2.3 miliardi di euro nel 2023. È importante sottolineare che questo differenziale dipende in modo marginale dalle maggiori dimensioni dei gruppi USA mentre è principalmente dovuto ai modi in cui viene finanziata e condotta la ricerca militare in quel Paese. Negli USA è sostanzialmente finanziata dal Ministero della Difesa (Department of Defense) attraverso diverse agenzie, la principale delle quali è la DARPA (Defense Advanced Research Projects Agency). Con il cosiddetto R&D procurement, i progetti di ricerca vengono appaltati alle imprese private del settore, principalmente a quelle che abbiamo considerato in questa nota. Queste stesse, quando riportano le spese per la R&S che svolgono internamente, includono anche quelle relative ai progetti in appalto.

Sia nei singoli Paesi che a livello di Unione Europea, il sistema degli appalti per la ricerca è ancora sottodimensionato e ciò riguarda anche il settore della difesa. Le imprese europee possono ottenere sussidi e benefici fiscali per la R&S ma l’entità di questi non raggiunge quella di un appalto pubblico simile a quelli attivati negli USA. Il divario “transatlantico” in termini di spese in R&S nella difesa, già evidente ben prima degli anni che abbiamo considerato (James, 2007), va quindi imputato alla debolezza del sistema europeo di finanziamento. Quest’ultimo, essendo frazionato nei diversi Paesi, non può raggiungere la massa critica che un sistema centralizzato come quello statunitense consente. Ma anche sommando i finanziamenti dei singoli stati la posizione dell’Europa resta debolissima.

Un recente rapporto della European Research Agency (2025) mostra che la spesa pubblica complessiva della UE per la R&S nella difesa è aumentata nel corso degli ultimi anni 4 fino a raggiungere 13 miliardi euro nel 2024. Tuttavia, nello stesso anno, la stessa tipologia di spesa è dieci volte più elevata negli USA: più di 130 miliardi di euro. Tale divario, ovviamente, non può essere ridotto in modo sostanziale nei cinque anni del programma Re-Arm Europe. Ma se non si inizia a invertire la tendenza, destinando alla R&S nel sistema di difesa europeo almeno un quarto della spesa prevista (200 miliardi di euro in cinque anni), ciò non avverrà mai. Il problema, come abbiamo accennato all’inizio, è che la UE e la Commissione non sembrano essere in grado di coordinare la spesa militare dei vari Stati Membri (e con il Regno Unito). Assai più arduo sarà selezionare non solo i progetti di ricerca ambiziosi da sviluppare ma anche le imprese a cui appaltarli.

L’obiettivo dichiarato dall’amministrazione Trump è quello di “convincere” i Paesi europei a spendere di più per gli armamenti in modo che: a) una parte sostanziale di questa spesa andrà a vantaggio dei produttori statunitensi; b) il suo governo potrà spendere meno e ridurre il deficit pubblico. Ma per rendere sostenibile questa strategia i produttori statunitensi dovranno mantenere la leadership tecnologica non solo negli aerei e nei missili ma soprattutto nei sistemi satellitari, di cybersecurity e intelligenza artificiale. Quindi, è molto probabile che il governo federale ridurrà la spesa per gli armamenti ma non quella per la R&S nei sistemi di difesa 5. Di conseguenza, il rischio evidente è che il programma Re-Arm Europe non contribuirà a rendere il sistema di difesa europeo meno dipendente dagli USA ma accrescerà ricavi e profitti delle imprese che producono armi, sia negli Stati Uniti che in Europa.

NOTE:

1 Insieme a questi anche Boeing e Airbus sono coinvolte nel commercio di armamenti e sistemi di difesa. Tuttavia, al contrario di quelli considerati nella nota, non ottengono da ciò la maggior parte dei loro ricavi. Includerli nell’analisi avrebbe reso il confronto tra USA ed Europa meno omogeneo. In particolare, sarebbero stati sovradimensionati gli investimenti complessivi in R&S che non possono essere attribuiti alla difesa nella loro totalità. Basti osservare che, nel 2023, Airbus (che ottiene “soltanto” il 18% del suo fatturato dalla vendita di armi) ha speso in R&S più dei quattro gruppi europei messi insieme.

2 Secondo un rapporto del SIPRI (cfr. Scarazzato et al., 2024), nonostante la crescente domanda di armamenti il gruppo Lockheed Martin e, in parte, anche RTX, hanno avuto difficoltà nella catena di approvvigionamento, specialmente nella sub-fornitura di componenti aeronautiche e missilistiche. Tali difficoltà, come vedremo più avanti, sono state parzialmente o totalmente superate nel corso del 2024.

3 Come evidenzia Alioti (2025), tra il 2022 e il 2023 i gruppi europei della difesa hanno registrato incrementi dei valori azionari (mediamente, +46% in un anno) decisamente superiori sia a quelli del fatturato che a quelli dei corrispondenti gruppi statunitensi.

4 Per un’analisi dettagliata su come sono stati distribuiti, per tipologia di progetti e beneficiari, i fondi europei per la R&S nella difesa si veda D’Aprile et al. (2025).

5 Il recente annuncio del mega progetto Golden Dome, per la costruzione di un sistema missilistico orbitale di difesa, e che vede Lockheed Martin come principale interlocutore, va in questa direzione.

Riferimenti

Alioti, G. (2025) “Il nuovo complesso militare-industriale europeo”, in D’Aprile, F. (a cura di) Europa a mano armata. La militarizzazione europea e le alternative. Sbilibri 32, www.sbilanciamoci.info/ebook, giugno 2025.

Bonaiuti, C., Maranzano, P., Pianta, M. and Stamegna, M. (2023) Arming Europe. Military expenditures and their economic impact in Germany, Italy, and Spain. Greenpeace Report, November 2023. https://www.greenpeace.org/italy/rapporto/19382/leuropa-si-arma/.

D’Aprile, F., Kohler, M., Maranzano, P., Pianta, M. & Strazzari, F. (2025) “I programmi di riarmo dell’Europa e le alternative”, in D’Aprile, F. (a cura di) Europa a mano armata. La militarizzazione europea e le alternative. Sbilibri 32, www.sbilanciamoci.info/ebook, giugno 2025.

European Defence Agency (2025) Defence Data 2024-2025. European Defence Agency, Brussels.

James, A. D. (2007) The transatlantic defence R&D gap: Causes, consequences and controversies, Defence and Peace Economics, 17(3): 223-238.

Scarazzato, L., Tian, N., Lopes da Silva, D. Liang, X. and Djokic, K. (2024) The SIPRI top 100 arms-producing and military services companies. SIPRI Fact Sheet, December 2024