Jerome Powell, presidente della Federal Reserve, la banca centrale statunitense, ha promesso di riportare sotto controllo l’inflazione senza innescare una recessione. Il suo piano dovrà fare i conti con un “board” in cui i governatori di nomina politica sono in minoranza.

La disiflazione di Volker

La trave di legno, molto più che l’icastico e italianissimo mattone, è da sempre il simbolo dell’industria americana delle costruzioni. Ancora oggi, il 90% delle case americane di nuova costruzione ha una struttura in legno. E infatti fu proprio una trave di legno che i lavoratori dell’edilizia americana scelsero di spedire a Paul Volker, allora governatore della FED, per protestare contro la sua politica antiflazionista: “Help! Help!”, vi scrissero sopra con grandi caratteri in stampatello nero. “We Need You. Please Lower Interest Rates. Jackson Miss. Home Builders”. Il cimelio è ancora conservato negli archivi della Federal Reserve Bank di St. Louis (vedi qui).

Era il 1980, l’inflazione viaggiava ben oltre le due cifre, e Volker aveva appena avviato una stretta monetaria che in breve tempo avrebbe portato il federal funds rate al 19% e la disoccupazione a quasi l’11%.

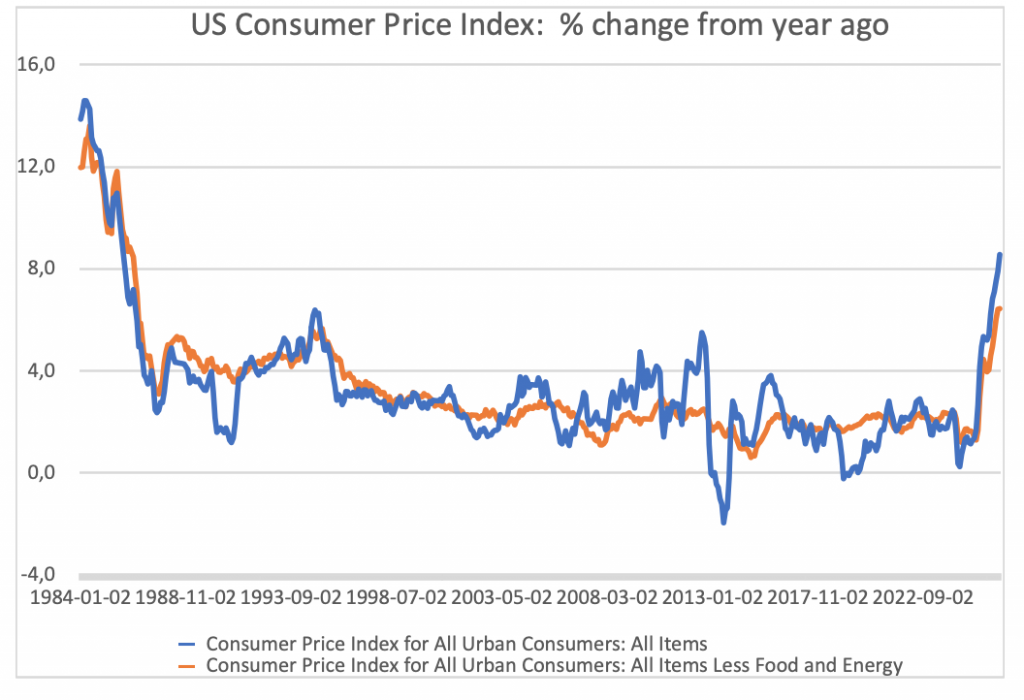

Figura 1. Inflazione USA. Fonte: FRED

Disinflazione senza recessione?

Oggi l’inflazione americana è tornata a raggiungere livelli che non si vedevano da quei primi anni Ottanta (8,5% su base annua secondo l’ultimo dato disponibile, di Marzo 2022. Vedi Figura 1). Ma il governatore della FED, Jerome Powell, si è detto fiducioso di riuscire a riportare l’inflazione ai livelli obiettivo senza innescare una recessione: “Man mano che alzeremo i tassi di interesse, questi rallenteranno la domanda incidendo sulle componenti dell’economia sensibili al tasso di interesse. Quello che vedremo sarà una domanda che rallenta quanto basta [just enough, nell’originale inglese] da avere una migliore corrispondenza con l’offerta. Ciò farà gradualmente diminuire l’inflazione. Questo è il nostro piano”. Powell ha anche citato tre precedenti storici in cui la Fed ha alzato sostanzialmente i tassi di interesse, in presenza di pressioni inflazionistiche, senza tuttavia provocare una recessione: nel 1965, nel 1984 e nel 1994. Il contesto di oggi è però ben diverso. La componente “da costi” dell’attuale impennata inflazionistica è legata a “shock esogeni” come il conflitto in Ucraina e il protrarsi delle interruzioni alla supply chain globale legate alla pandemia da Covid 19 (vedi l’attuale lockdown a Shanghai, in Cina). Rispetto ad essi la possibilità di intervento della FED attraverso il management della domanda è limitata, sempre che essa voglia tener fede alla promessa di mantenere la disoccupazione a livelli sufficientemente bassi. Lo stesso Powell ha dovuto ammettere che i tassi di interesse sono “uno strumento spuntato [blunt instrument, nell’originale inglese], non in grado di operare con precisione chirurgica”.

Ma il presidente della FED dovrà anche fare i conti con il più endogeno dei problemi, ovvero con l’attuale composizione del comitato che a quel piano di “disinflazione senza recessione” dovrebbe dare attuazione.

Quelle sedie vuote al vertice della FED

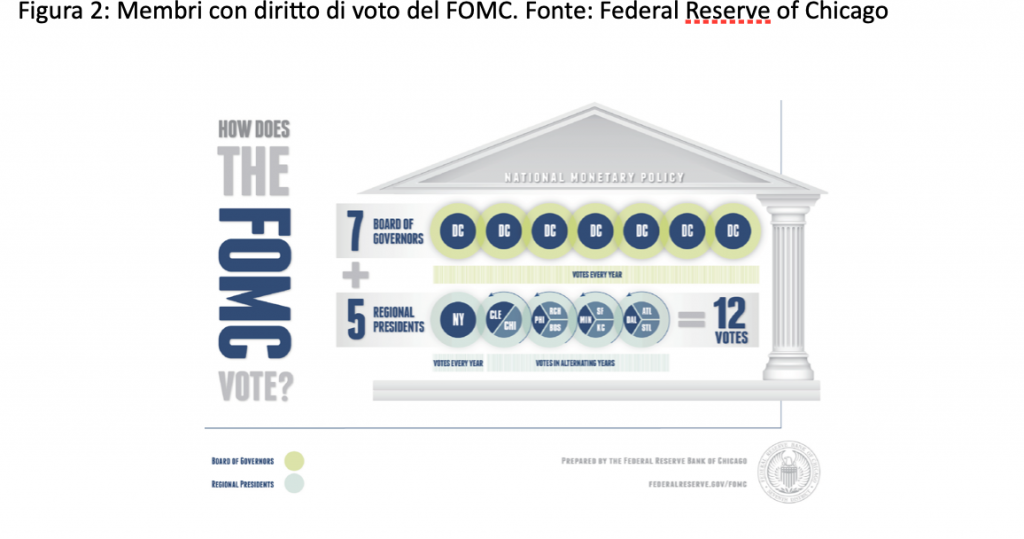

La politica monetaria americana è ufficialmente responsabilità del Federal Open Market Commitee (FOMC) composto dai 7 membri del Board of Governors e dai 12 presidenti delle Federal Reserves Banks in cui il Federal Reserve System è suddiviso. I primi sono di nomina politica: sono scelti dal Presidente degli Stati Uniti e i loro nomi devono poi essere approvati dal Senato. Durano in carica 14 anni. I 12 presidenti delle Federal Reserve Banks non sono invece di nomina politica. Sono selezionati dai board of directors delle singole banche regionali, dove hanno un peso notevole i rappresentanti dell’industria finanziaria locale. Non sorprende che storicamente siano stati i governatori a recitare la parte delle “colombe” e i presidenti a interpretare quella dei “falchi”: un po’ brutalmente, si potrebbe dire che i politici tendono a preferire tassi bassi, di cui beneficiano i debitori, mentre i banchieri tassi alti, di cui beneficiano i creditori.

Anche se il FOMC è composto da 19 membri, solo 12 di essi hanno diritto di voto quando vengono prese le decisioni di politica monetaria: i 7 governatori, più il presidente della Federal Reserve Bank di New York e quattro presidenti di altre Federal Reserve Banks a rotazione (vedi Figura 2). Questo sistema, in teoria, garantisce che i governatori siano sempre in maggioranza rispetto ai presidenti.

Il problema è che nominare un governatore è tremendamente difficile, data anche la crescente polarizzazione del dibattito politico americano. Nel 2011 il premio Nobel per l’economia Peter Diamond, scelto dall’allora presidente Obama, ritirò la sua candidatura dopo 14 mesi di ostruzionismo da parte del Partito Repubblicano al Senato.

Attualmente i membri del Board of Governors sono solo 4: Lael Brainard, Michelle Bowman e Chris Waller (oltre a Jerome Powel). Ciò significa che i governatori sono in minoranza fra i membri del FOMC con diritto di voto. Anche chi ha la pazienza di leggere i verbali degli incontri del FOMC, non è detto faccia caso al piccolo paragrafo inserito in genere proprio nell’ultima pagina, in calce al titoletto “Voting for this action”. Nel documento pubblicato lo scorso 16 Febbraio (che fa riferimento all’incontro del FOMC del 25-26 Gennaio), i nomi elencati sono solo 9. Mancano infatti i 3 governatori la cui posizione è attualmente vacante. Nel documento pubblicato il 6 aprile (che fa riferimento all’incontro del FOMC del 15-16 marzo) i nomi sono 8. Questa volta è stato aggiunto anche il titoletto “Voting against this action”. In calce ad esso, il nome del presidente della Federal Reserve Bank di St. Luis, James Bullard, che avrebbe preferito un incremento dell’intervallo obiettivo del federal funds rate di mezzo punto percentuale, contro la decisione dei suoi colleghi di mantenerlo per ora fra lo 0.25% e lo 0.5%.

È possibile che nel prossimo futuro si formino altre maggioranze all’interno del FOMC? E in che modo questo squilibrio fra i suoi membri con diritto di voto influirà sulle future scelte di politica monetaria della FED?

Lo scopriremo nei mesi a venire. La speranza è che Jerome Powel non sia costretto a donare un altro cimelio all’archivio della Federal Reserve Bank di St. Louis.