La contrazione stagionale della produzione manifatturiera è una peculiarità del nostro paese che il Covid ha solo amplificato. Per favorire la ripresa servono segnali espliciti e sincronizzati di supporto alla domanda, dal lato degli investimenti e dei consumi interni. Che mancano però nel Decreto Rilancio.

L’indice della produzione industriale manifatturiera (2015=100) nel primo mese di lockdown di marzo 2020 è risultato pari a 81,7. Nel mese precedente era stato 105,7. La riduzione è certamente rilevante, ma il commento ai dati fornito da Istat non appare convincente: “A marzo le condizioni della domanda e le misure di contenimento dell’epidemia di Covid-19 determinano un crollo della produzione industriale italiana. In termini tendenziali l’indice corretto per gli effetti di calendario mostra una diminuzione che è la maggiore della serie storica disponibile (che parte dal 1990), superando i valori registrati nel corso della crisi del 2008-2009. Senza precedenti anche la caduta in termini mensili dell’indice destagionalizzato”.

Tale commento è stato ripreso dalle principali testate giornalistiche (ad esempio Corriere e Repubblica) e le analisi proposte sembrano suggerire che il sistema industriale si sia irrimediabilmente accartocciato su sé stesso, dando origine a un evento tanto inusuale quanto raro (“senza precedenti”). La rappresentazione che viene fornita è quella di una catastrofe inedita che ha interrotto l’omogeneo fluire degli scambi e delle produzioni. Un colpo di maglio su una struttura troppo fragile per potersi riprendere e che non è in grado di sostenere una così pronunciata interruzione delle attività.

Nessun dubbio che la pandemia e la sospensione delle attività che ne è seguita siano eventi di estrema gravità. L’interruzione generalizzata delle attività non è però una circostanza così inusuale. Basta infatti osservare che l’indice di produzione (grezzo – è ciò che conta in questa riflessione –, non l’indice destagionalizzato) presenta oscillazioni molto intense ogni anno e che in realtà tutte le estati in Italia il sistema industriale va in “lockdown” (vedi figura 1).

Fig. 1. Indice grezzo della produzione industriale manifatturiera in Italia (2015=100) 2012-2020 (marzo)

Fonte: nostra elaborazione su dati Istat

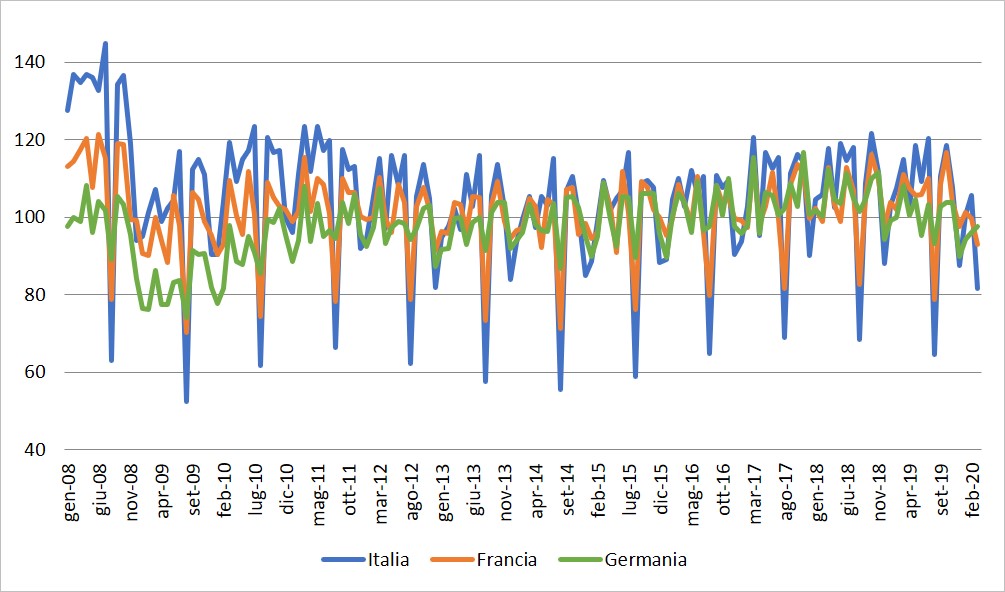

Il problema, quindi, non sembra essere dovuto al fatto che una quota significativa delle imprese contrae simultaneamente il proprio volume di output: accade frequentemente. E non è in sé un danno irreparabile: per l’Italia è un evento più ordinario che straordinario. Se, ad esempio, confrontiamo l’andamento dell’indice di produzione manifatturiero tra paesi diversi notiamo che Francia e Germania hanno un’esperienza relativamente limitata di interruzione generalizzata delle produzioni. L’Italia, all’opposto, sembra essere del tutto familiare con fenomeni di lockdown “volontario” (vedi figura 2).

Fig. 2. Indice grezzo della produzione industriale manifatturiera Italia, Francia e Germania (2015=100) 2008-2020 (marzo)

Fonte: nostra elaborazione su dati Eurostat

Le evidenze fornite confermano ancora una volta l’elasticità del sistema nell’adattarsi alle fluttuazioni dei volumi di produzione. L’intervallo delle oscillazioni in Italia, infatti, è quasi il doppio di quello registrato negli altri paesi esaminati ed è particolarmente pronunciato in riferimento alla contrazione del volume delle produzioni.

Questa peculiarità è probabilmente da attribuire alla forte presenza di settori come il made in Italy e al peso delle produzioni di beni di investimento, che hanno natura stagionale o sono marcatamente ciclici e che dispongono strutturalmente della capacità di reagire positivamente a variazioni impreviste del volume di attività. Le imprese, comprimendo i costi fissi a favore di quelli variabili e operando con un grado di integrazione verticale molto più contenuto di quello degli apparati industriali di altri paesi, hanno costi di aggiustamento al ciclo e agli eventi inattesi relativamente contenuti.

L’altra faccia della medaglia dell’elasticità è che le imprese non producono per il magazzino o seguendo una programmazione di lungo termine, ma principalmente sul venduto. Una parte non marginale della competitività dell’industria manifatturiera italiana è proprio fondata sui tempi brevi e i costi ridotti di adattamento all’andamento degli ordini ricevuti. I segnali dal lato della domanda sono quindi molto più rilevanti di quanto accade in altri contesti manifatturieri.

La questione quindi non è l’interruzione delle attività di per sé, ma cosa accade nel momento della ripresa: un classico problema di coordinamento che si manifesta nella fase di riattivazione delle produzioni. Ogni settembre il coordinamento è spontaneo. Nell’attuale circostanza non lo può essere a causa del rallentamento asimmetrico dei flussi di scambio tra paesi e della contrazione del reddito delle famiglie. Allo stesso tempo è indiscutibile l’attivazione di un’ampia gamma di risorse pubbliche che solitamente non è presente nell’abituale “riapertura di settembre”. Se ben utilizzate queste risorse possono sopperire al deficit di pianificazione e ridurre i costi di coordinamento.

Un intervento molto poco selettivo e indirizzato a fornire un supporto alle imprese di natura essenzialmente fiscale, come quello approvato nel Consiglio dei Ministri del 13 maggio con il cosiddetto “Decreto Rilancio”, non aiuta in questo senso. Sarebbero più efficaci, dal punto di vista dei temi appena discussi, segnali espliciti e sincronizzati di supporto alla domanda, sia dal lato degli investimenti che dei consumi interni. Ad esempio, misure più estese e durature di sostegno ai redditi, così come il rifinanziamento di programmi volti a incentivare gli investimenti potrebbero essere visti dalle imprese come segnali di un progressivo e simultaneo riallineamento delle attività verso livelli più elevati di produzione.