Un’analisi di lungo periodo della politica economica degli Stati Uniti è presentata nel nuovo libro di Roberto Artoni, “Interventi di politica economica 2020-2023”, insieme a studi sulle vicende dell’economia italiana degli anni più recenti. Qui l’introduzione.

Presentiamo qui l’introduzione al capitolo “A proposito di un libro sulle politiche fiscali e monetarie degli Stati Uniti”, che discute il volume di Alan S. Blinder, “A Monetary and Fiscal History of the United States, 1961-2021”, Princeton 2022.

In questa introduzione delineeremo in estrema sintesi gli aspetti fondamentali della storia economica degli Stati Uniti nel periodo che va dal 1969 al 2019; nei paragrafi successivi approfondiremo l’analisi.

L’economia degli Stati Uniti è cresciuta a un tasso medio elevato dal 1969 al 2019, come è testimoniato da un dato: il prodotto interno lordo pro capite, pari a 24400 dollari (a prezzi 2012) nel 1969, è salito a 58100 dollari nel 2019.

La crescita non è stata continua ma caratterizzata da cicli: le fasi di espansione sono state prolungate, mentre quelle recessive hanno avuto durata breve [Fig. 1].

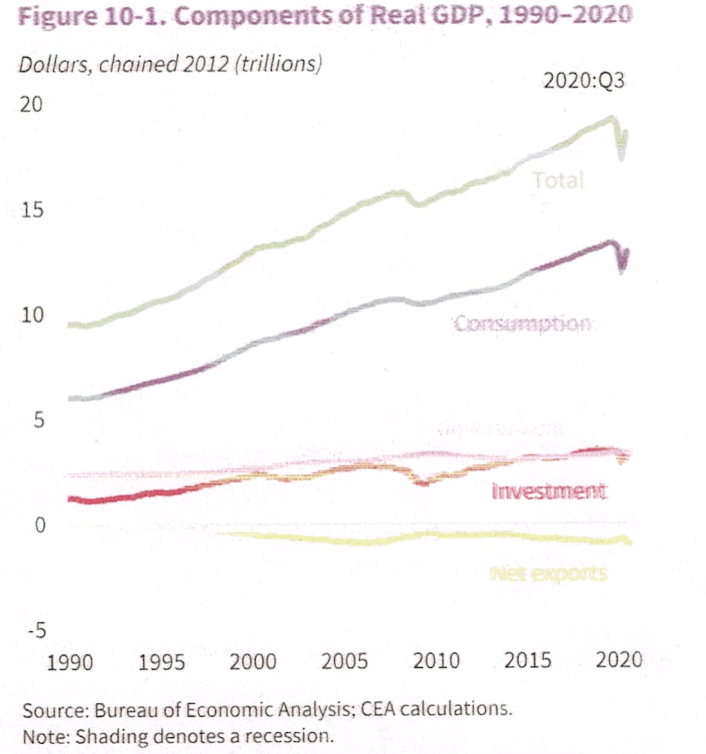

La composizione del gdp è variata. Il contributo alla crescita dei consumi personali è stato sostanziale collocandosi in media intorno al 70 per cento. Le altre componenti della domanda hanno svolto un ruolo più modesto [Fig. 2]. La spesa per gli investimenti non residenziali è salita di 3 punti, dall’11 al 14 del gdp, con l’incremento derivato esclusivamente dai prodotti della proprietà intellettuale.

I consumi sono stati sostenuti per un lungo periodo di tempo della crescita del rapporto fra debito personale e reddito disponibile, apparentemente compensato dalla crescita della ricchezza in termini di reddito disponibile. Nel 2007 il rapporto fra indebitamento e reddito disponibile ha raggiunto il livello massimo, 116 per cento.

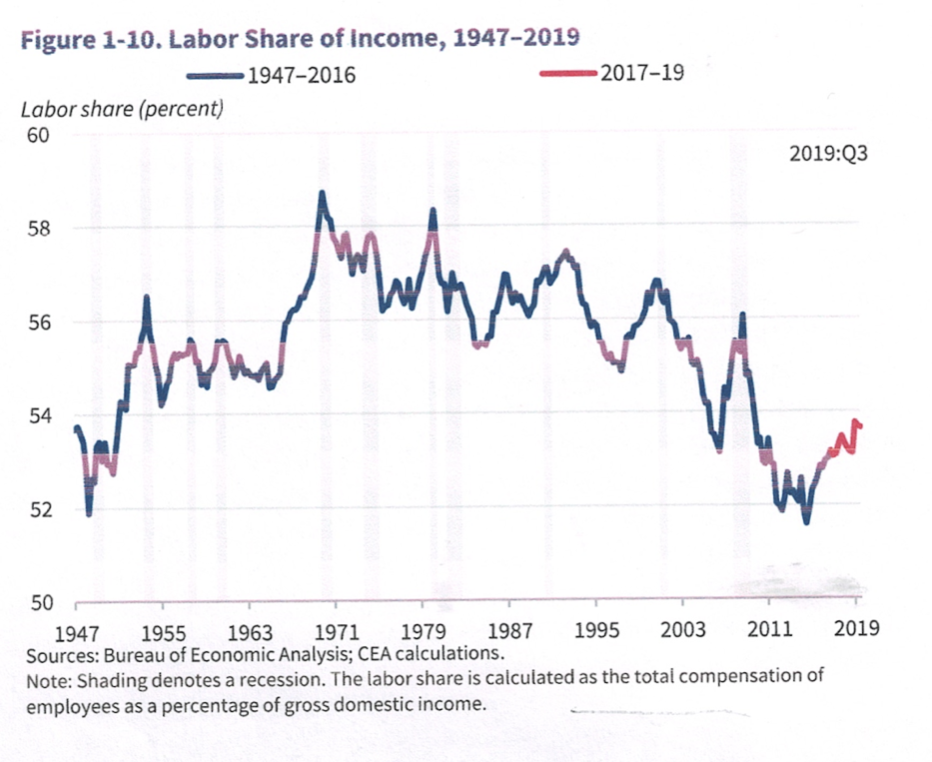

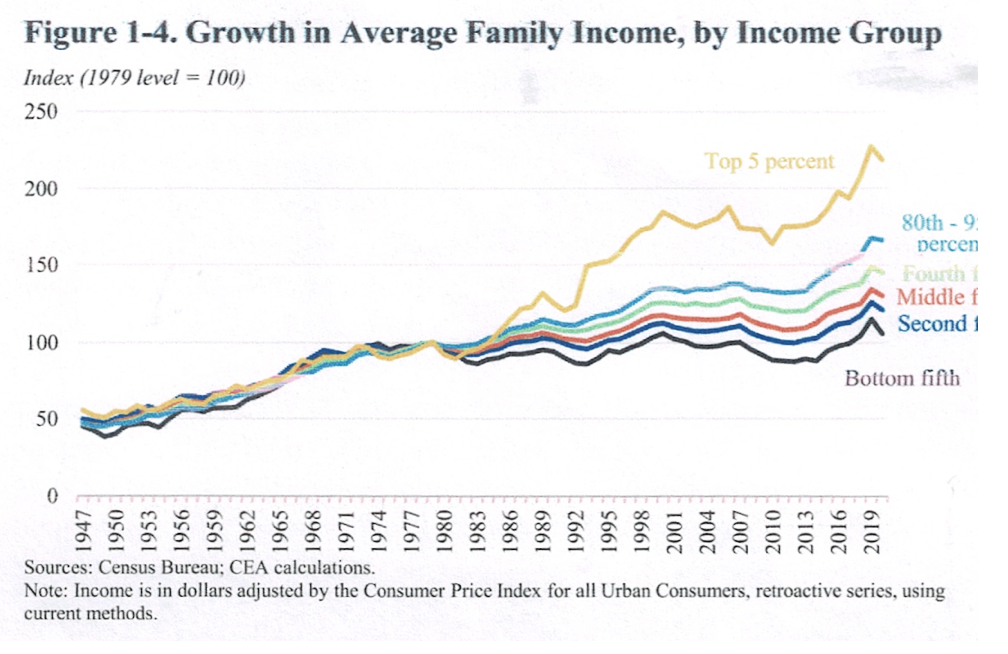

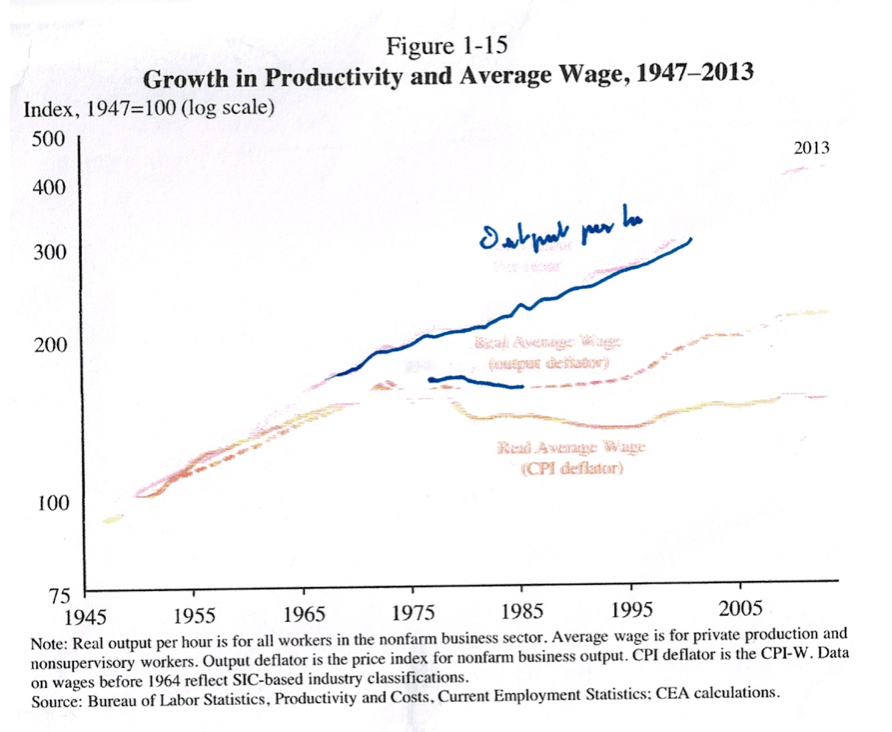

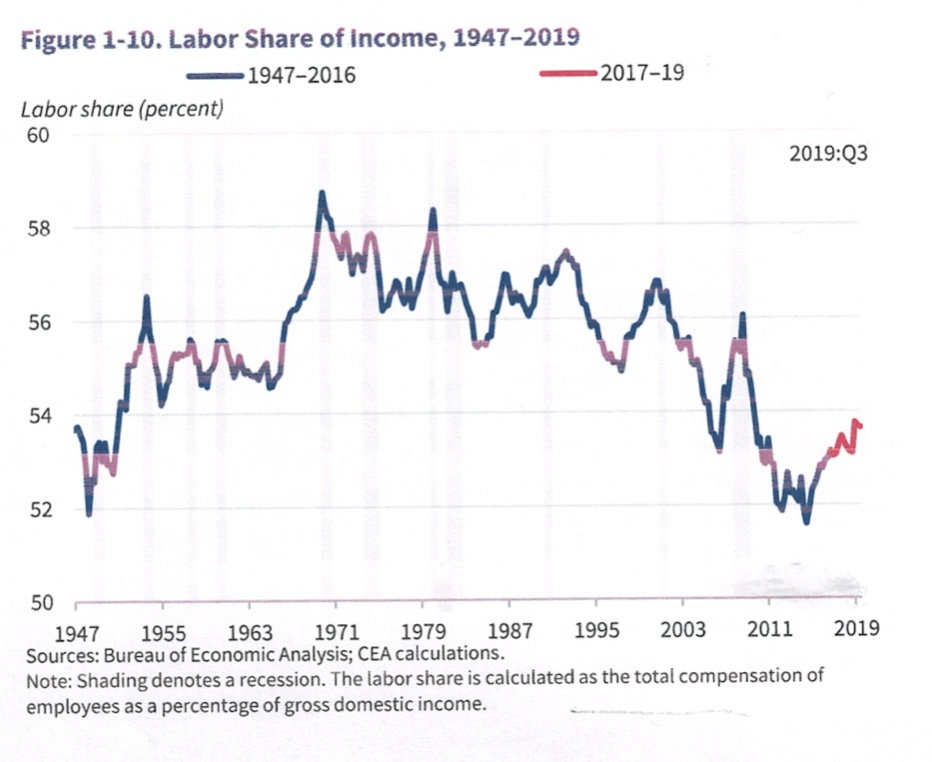

La crescita ha privilegiato i percettori di reddito più elevato, in un contesto in cui i salari sono cresciuti meno della produttività [Fig. 3; Fig. 4]. D’altro canto, la quota del reddito da lavoro è sistematicamente diminuita dal 1970 agli anni più recenti [Fig. 5].

Il tasso di disoccupazione, molto sensibile ai rallentamenti dell’economia, ha oscillato fra il 4 e il 10 per cento dlela forza lavoro. Questo dato deve essere letto in un contesto di forte incremento della popolazione (da 205 milioni nel 1970 a 325 nel 2019) e di un forte incremento dei posti di lavoro (da 79 a 157 milioni nello stesso arco di tempo).

In alcuni anni si sono verificati accelerazione e decelerazioni nei prezzi al consumo e nel deflatore, per ragioni riconducibili in larga misura all’aumento del prezzo del petrolio e dei generi alimentari, oltre che alle oscillazioni del dollaro.

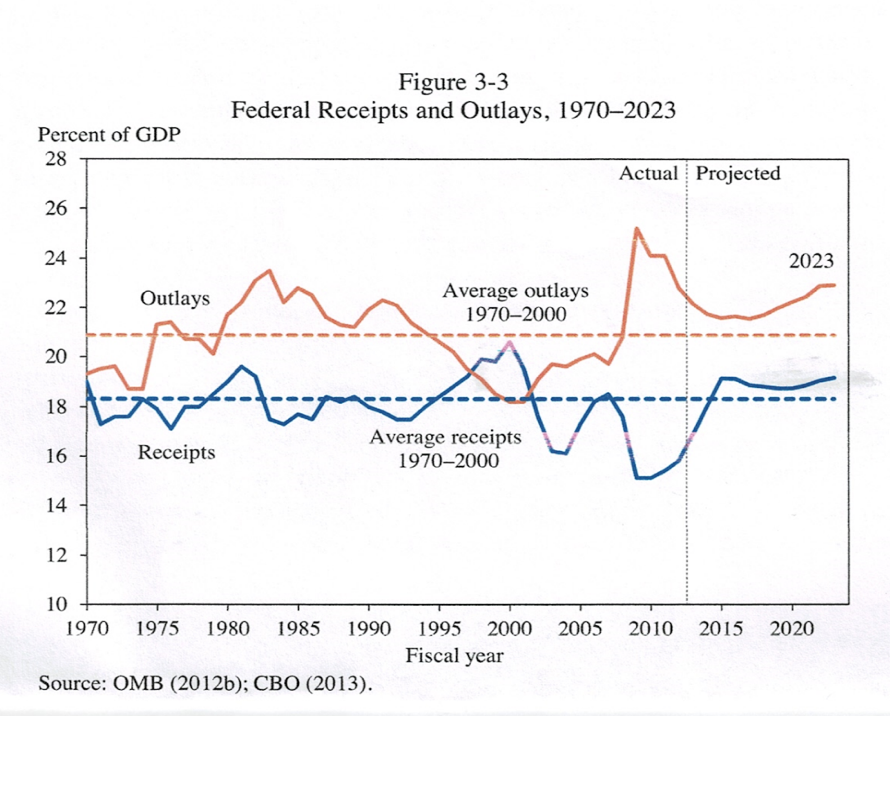

In questo quadro può essere delineato il ruolo delle politiche economiche. Il disavanzo federale ha oscillato, prescindendo dagli effetti della recessione del 2009, fra l’avanzo registrato durante la presidenza Clinton e i forti disavanzi, fino al 5,7 nel 1983, degli anni in cui era presidente Reagan [Fig.6]. L’utilizzo della manovra di bilancio è stato molto frequente ed efficace, in fase sia di contrazione sia di sostegno dell’economia, soprattutto attraverso riduzioni d’imposte.

La politica monetaria, se misurata sulla base dei rendimenti reali dei titoli pubblici a dieci anni, è stata caratterizzata da tassi moderatamente positivi fino al 1980 e da tassi fortemente positivi negli anni ’80. I tassi sono poi gradualmente diminuiti fino al 2008; dopo la crisi finanziaria i tassi reali sono stati sempre vicini allo zero.

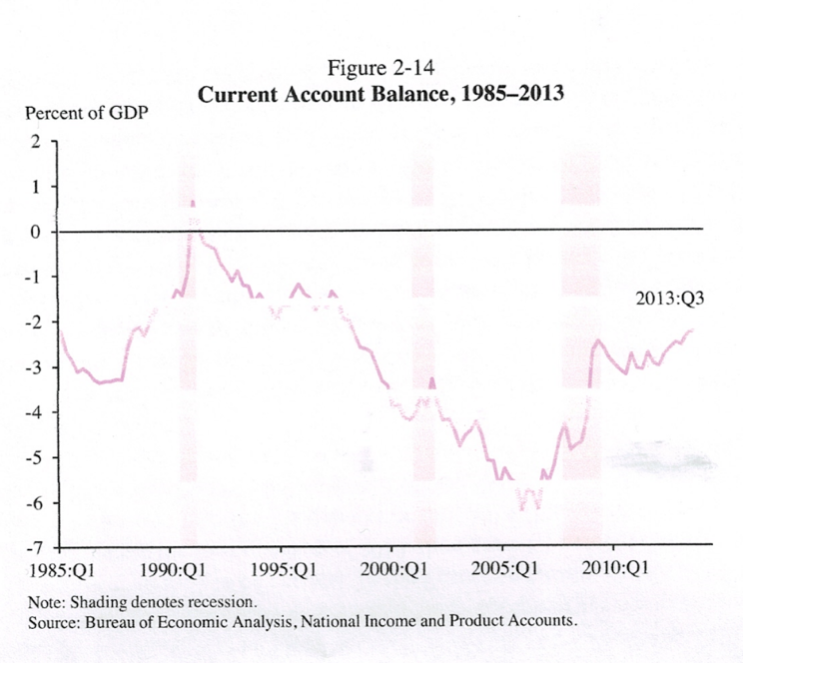

Nonostante un persistente e rilevante disavanzo di parte corrente, l’economia USA non è mai stata frenata dal vincolo estero; i movimenti di capitale sono stati la causa essenziale di variazione del tasso di cambio [Fig.7].

Se quello delineato è il quadro di base, conviene approfondire l’analisi, come già osservato, riportando l’evoluzione alle opzioni o agli obiettivi delle amministrazioni che si sono sia via succedute e agli strumenti che hanno utilizzato per scelta autonoma o perché costretti dalle circostanze. (…)

Figura 1

Figura 2

Figura 3

Figura 4

Figura 5

Figura 6

Figura 7

Roberto Artoni, Interventi di politica economica 2020-2023, Franco Angeli, 2024