Aumentano i risparmi dei lavoratori nei fondi pensione ma questi investono ancora quasi solo in titoli di debito pubblico e molto poco nel sistema delle imprese italiane e ancor meno sono orientati verso logiche di impatto positivo su ambiente e società secondo i criteri Esg.

Circa 18 mesi fa, pochi giorni prima di essere travolti dalla pandemia, avevamo presentato un’analisi sulla previdenza complementare e sul suo potenziale ruolo nell’affermazione di una finanza sostenibile, con impatto positivo su ambiente e società.

L’occasione era data dall’ingresso, anche in Italia, della cosiddetta Direttiva IORP II (recepita con decreto legislativo 147 del 13 dicembre 2018), che ha l’obiettivo di spingere i fondi pensione ad integrare gli aspetti di sostenibilità ambientale, sociale e di governance (ormai diffusamente sintetizzati con la formula “ESG”) nelle politiche di investimento, con adeguate misure di disclosure. Il tutto mentre il mercato finanziario cominciava a conoscere i lavori della Commissione europea per una Tassonomia sulla finanza sostenibile, nell’ambito dell’omonimo Action Plan.

Il tema era stato affrontato anche in uno degli ultimi eventi “in presenza” prima del lockdown, organizzato da Banca Etica e Cgil.

Lo studio presentato in quella occasione evidenziava uno stato di significativa arretratezza delle politiche ESG dei fondi pensione italiani, in base al quale “meno di 1 euro ogni 10 investiti dai fondi pensione è utilizzato per orientare o favorire un processo di riconversione (sociale, ambientale, organizzativa) del mondo produttivo o per sostenerne le eccellenze”.

Dopo la pandemia, con il PNRR in arrivo, possiamo ora dare un aggiornamento a quelle evidenze.

In base alla ultima relazione della Commissione di Vigilanza sui Fondi Pensione (Covip), rileviamo che le risorse destinate alle prestazioni da parte delle forme di previdenza complementare erano a fine 2020 pari a 198 miliardi di euro, in crescita del 6,7% rispetto al 2019 e del 18,5% rispetto al 2018 (anno di riferimento dell’articolo precedente).

Il sistema di previdenza complementare conta oggi 372 forme pensionistiche (8 in meno del 2019 e 26 in meno del 2018), continuando il suo percorso di concentrazione. Così le 12 più grandi forme pensionistiche, pari al 4,8% del totale, aventi ciascuna masse superiori a 2,5 miliardi di euro, raccolgono oltre la metà delle risorse complessive.

Come rileva il rapporto Covip, però, tale processo di concentrazione non sta producendo le auspicate economie di scala, almeno non a vantaggio degli iscritti: “nel settore dei fondi aperti e nei PIP, dove operano gli stessi gruppi bancari e assicurativi, l’aumento della scala operativa conseguente alla concentrazione delle iniziative previdenziali già in essere non si è quindi tradotto in una flessione dei costi posti a carico degli iscritti”.

Gli iscritti a fine 2020 sono 8,4 milioni, in crescita del 2,2% sul 2019 e del 6,3% sul 2018. Rappresentano il 33% della forza lavoro, quota in salita negli ultimi due anni (era il 30,2% a fine 2018, con una forza lavoro pur superiore di 700 mila unità).

Aumenta la propensione dei lavoratori a scegliere la previdenza complementare per la destinazione del Trattamento di Fine Rapporto (TFR). Sui 27,2 miliardi di TFR generati dal sistema produttivo nel 2020, 6,5 sono stati destinati alle forme di previdenza complementare. Si tratta del 24%, mentre dall’avvio della normativa, su 348,4 miliardi di TFR, la parte destinata alla previdenza complementare è stata di 75,2 miliardi di euro, il 22% del totale.

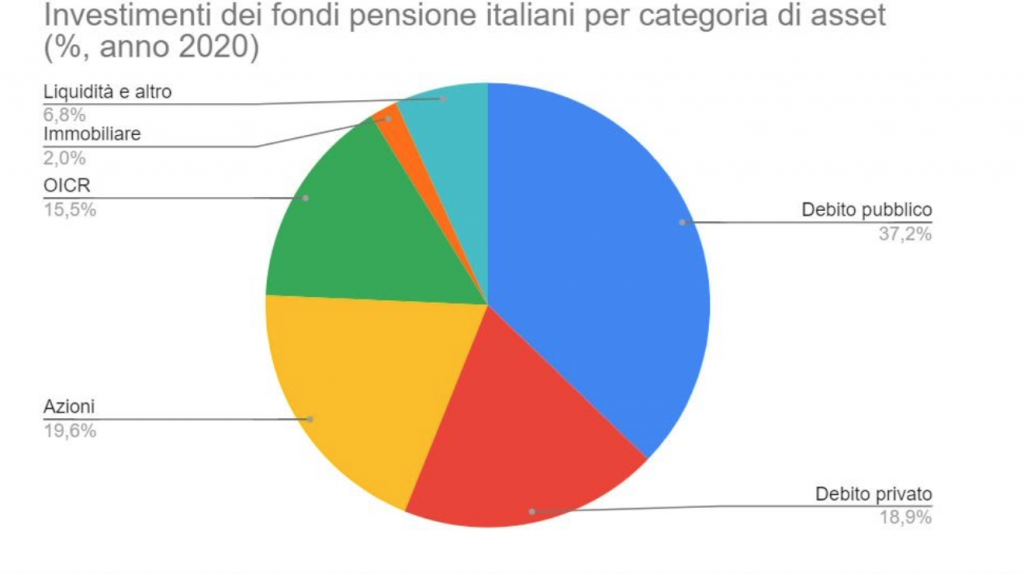

Ammontano a 162 miliardi gli investimenti della previdenza complementare nel 2020, e sono così distribuiti:

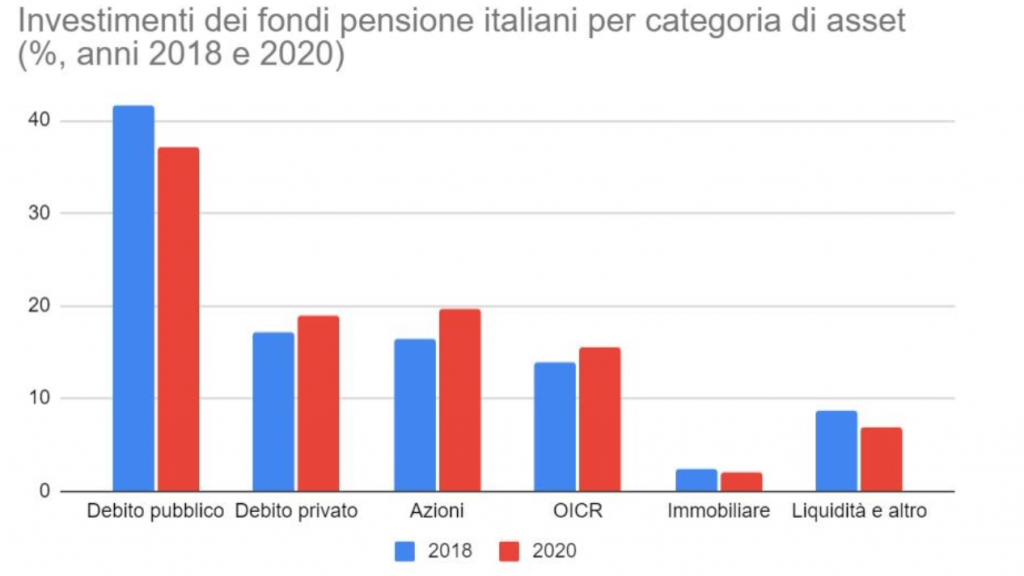

- gli investimenti in titoli di debito pubblico ammontano al 37,2% del totale, in discesa dal 40,2% del 2019 e dal 41,7% del 2018;

- la quota di debito pubblico italiano è pari al 17,5%, anch’esso in discesa dal 20,6% del 2019 e dal 21,4% del 2018;

- in titoli di debito privato è investito il 18,9% (era il 17,1% a fine 2018);

- in azioni e altri titoli di capitale va il 19,6% (era il 16,4% due anni prima);

- in OICVM o quote di OICR il 15,5% (valore al 13,8% nel 2018).

Complessivamente, dunque, gli investimenti in obbligazioni sono pari al 56,1% del totale (37,2% pubbliche più 18,9% private).

Cambia di poco la distribuzione degli altri titoli del debito pubblico: i titoli spagnoli sono pari all’11,2% (11,4 nel 2018); i titoli francesi al 9,3% (9,3 nel 2018); i tedeschi al 4,6% (5,7 due anni prima); gli Usa al 9,2% (era 7,2 nel 2018).

L’esposizione azionaria complessiva, calcolata includendo anche i titoli di capitale detenuti per il tramite degli OICR e le posizioni in strumenti derivati, si è attestata al 27,9% dal 26,6 dell’anno precedente (e dal 23,4% del 2018).

Sommando tale esposizione a quelle delle obbligazioni corporate (18,9%), il sostegno dei fondi previdenziali complementari italiani al comparto delle imprese pesa per il 46,8% delle risorse gestite, con un significativo salto in avanti rispetto agli anni precedenti (6 punti percentuali di incremento sul 2018).

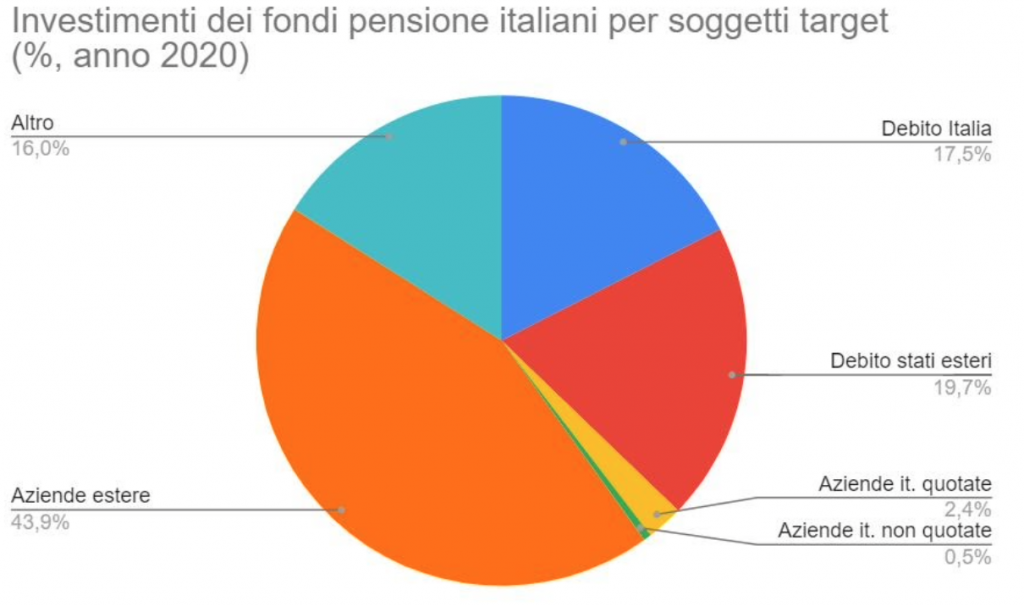

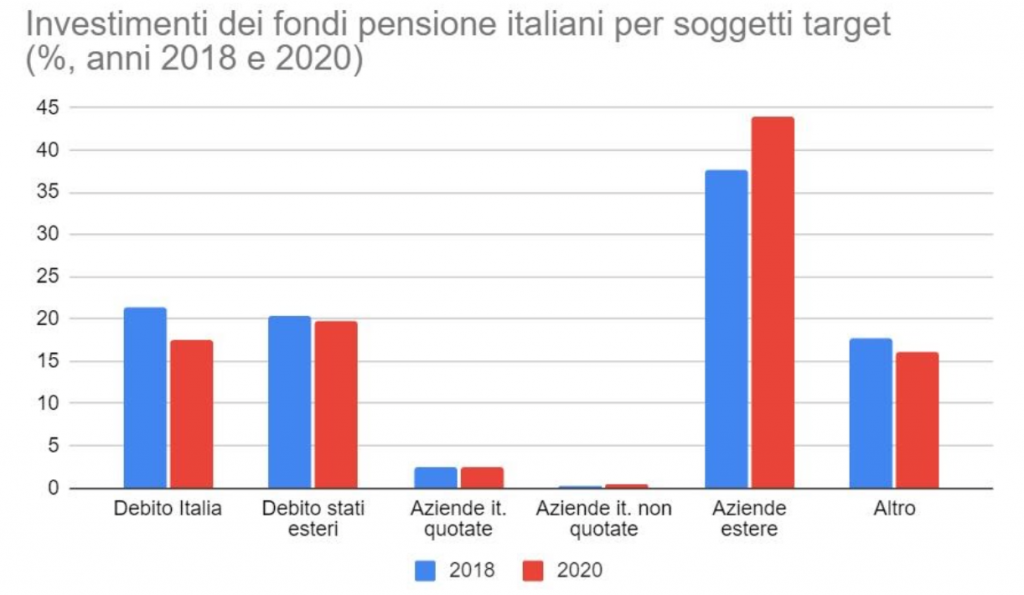

All’economia italiana di queste risorse arriva il 23,8%, in sensibile calo dal 27,7% del 2018: in assoluto di tratta di 38,6 miliardi contro i 40,4 del 2019 e i 36,7 del 2018.

Di questi scarsi 39 miliardi, il 74% è investito in titoli di Stato.

Andando pertanto a sottrarre gli investimenti immobiliari e la liquidità, si osserva così che dai fondi previdenziali complementari italiani arrivano alle imprese del nostro paese 4,6 miliardi di euro (3,7 nel 2018), pari al 2,9% del totale delle risorse gestite (era 2,8% due anni prima). Tra queste risorse, ammonta a 794 milioni di euro l’investimento in titoli di imprese italiane non quotate: si tratta del 17%, in significativa crescita rispetto al 2018, quando era l’11%.

Scrive la Covip: “Se si escludono i titoli di Stato italiani, il contributo che il sistema delle forme complementari fornisce all’economia italiana è limitato, anche nel confronto internazionale. Come noto, a tale risultato contribuiscono il riferimento a benchmark di mercato diversificati su scala internazionale nei quali il peso assegnato all’Italia è marginale, l’esiguo numero di imprese quotate italiane e il limitato sviluppo a livello nazionale dei mercati di capitale e di debito privati.”

Altro aspetto che merita attenzione riguarda chi concretamente gestisce queste risorse. Nel corso del 2020 è diminuito il peso dei gestori italiani, che hanno avuto la responsabilità di amministrare il 58% delle masse, ed è aumentato quello dei gestori di altri paesi UE, arrivato al 42%. Se poi si depurano dal conteggio dei gestori nazionali quelli appartenenti a gruppi stranieri, ecco che la quota gestita dagli operatori esteri supera i due terzi del totale (67%).

Cresce anche in questo ambito la concentrazione: il 41% delle risorse è affidato a cinque gestori, il 70% a dieci.

Un orientamento più marcato di responsabilità sociale e ambientale

Anche per il 2020 si può fare affidamento sulla ricerca del Forum Finanza Sostenibile per conoscere le strategie di orientamento degli investimenti dei fondi pensione italiani che rispondono a criteri selettivi di tipo ESG. L’evoluzione registrata tra 2018 e 2020 è interessante.

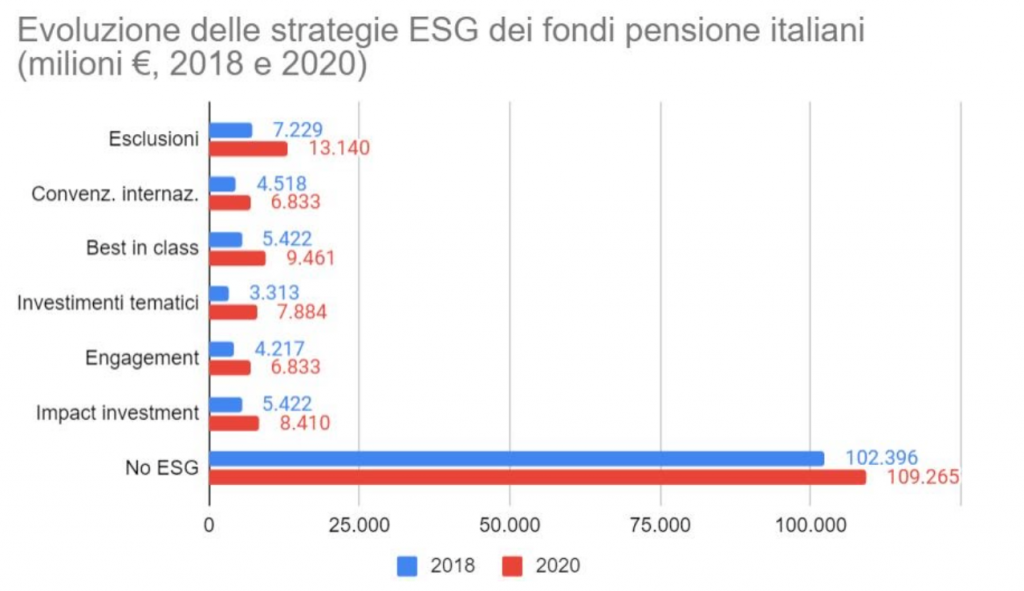

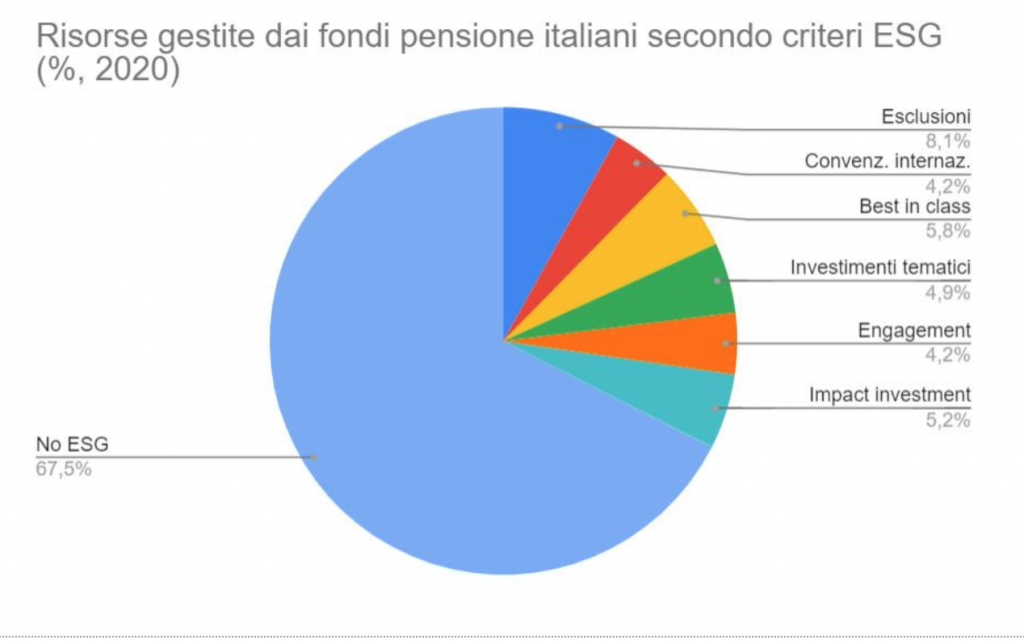

Aumenta, in generale, la quota di attivo gestita dai fondi pensione italiani secondo criteri ESG. Pur con qualche caveat dovuto alla eterogeneità delle basi dati, il confronto tra 2018 e 2020 evidenzia un incremento importante, dal 23% del totale al 32%. Le masse gestite secondo politiche di responsabilità sociale e ambientale passano da circa 30 a circa 53 miliardi di euro.

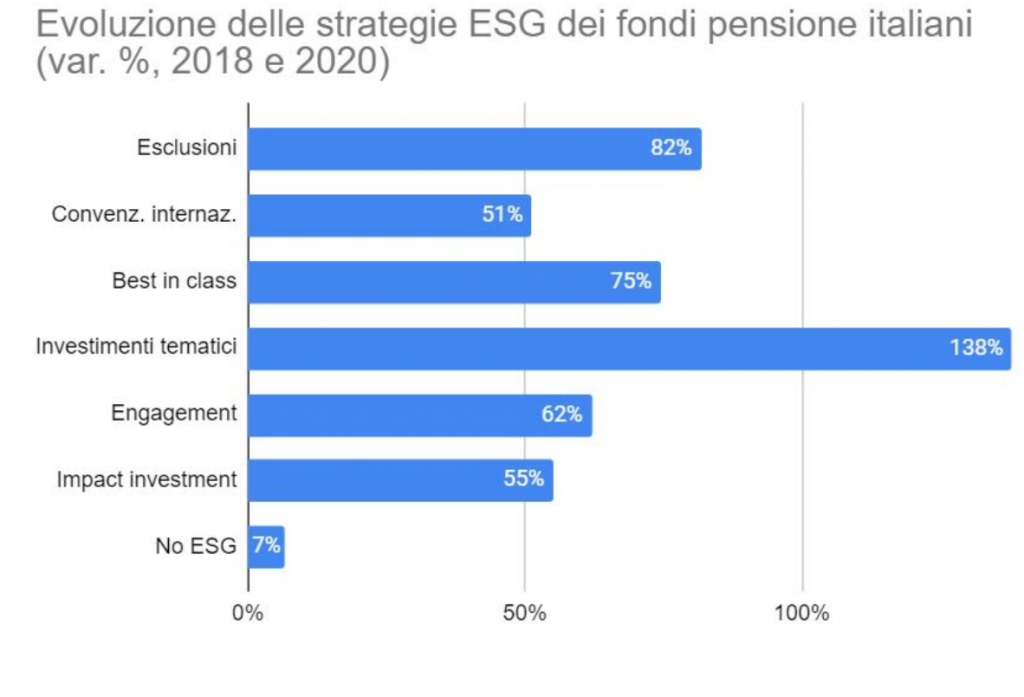

Le principali leve di questa variazione sono date dall’inserimento di investimenti tematici (le risorse così gestite aumentano del 135%), di criteri di esclusione (+82%), di adozione di metodologia best-in-class (+75%, anche se qui pesa la forte crescita nel biennio delle masse gestite da Etica Sgr, tutte orientate a tale criterio), di engagement con le imprese (62%, vale la stessa considerazione di cui al punto precedente), di approccio da impact investment (+55%), di applicazione di convenzioni internazionali (+51%).

L’aumento non è comunque tale da compensare la crescita generale delle masse gestite, per cui si osserva una variazione positiva (del 7%) anche delle masse gestite in assenza di criteri ESG, che passano da circa 102 miliardi di euro del 2018 a circa 109 del 2020.

In complesso, restano lontani gli obiettivi di un pieno orientamento delle risorse della previdenza complementare a logiche di impatto positivo su ambiente e società. I due terzi delle masse sono ancora gestite senza alcuna valutazione di questo tipo. Ma il mercato si va spostando, e con esso la cultura dei gestori.

Questo graduale avvicinamento degli operatori di previdenza complementare alla cultura ESG è senza dubbio una buona notizia. Che si associa a quella del generale maggiore indirizzamento verso l’economia reale (e italiana) delle risorse mosse dai fondi pensione.

Prossimo necessario passo dovrà essere guardare “dentro” i portafogli generati secondo i criteri ESG per misurare concretamente se quanto dichiarato è poi realizzato in modo coerente e rigoroso, non solo secondo una logica di preferenza culturale o morale (come nel caso delle “esclusioni”) ma di impatto osservato e rendicontato.