La retorica che oppone le formiche del Nord Europa, operose e risparmiatrici, alle cicale del Sud, spendaccione e sfaticate, è tornata in voga con le parole del ministro delle Finanze dei Paesi Bassi in occasione dello scorso Eurogruppo di aprile. Ma proprio il caso olandese mostra la sua infondatezza.

“Non posso spiegare alla mia opinione pubblica che i Paesi Bassi pagheranno per coloro che non sono stati virtuosi”, avrebbe dichiarato il ministro delle Finanze olandese Wokpe Hoekstra durante le discussioni preparatorie dell’Eurogruppo l’8 aprile scorso, al momento di trovare un accordo tra i paesi europei sugli aiuti finanziari ai paesi più colpiti dall’epidemia di Covid-19, riferendosi principalmente all’Italia e alla Spagna.

Ci sarebbero quindi da una parte le “formiche”, cioè i paesi del Nord (Paesi Bassi, Germania, Finlandia, eccetera), virtuosi perché con un basso debito pubblico, lavoratori alacri e prosperosi, e dall’altra le “cicale”, cioè i paesi del Sud (Italia, Grecia, Spagna, Portogallo e, in misura minore, Francia), spendaccioni, riluttanti a lavorare e con alti debiti pubblici. Questa griglia di lettura per l’Europa non è nuova. È stata utilizzata più volte durante la crisi finanziaria del 2008, poi durante quella dell’euro dal 2009 al 2011. Inoltre sembra aver persino trovato una certa eco presso la nostra classe politica, in particolare con i deputati del Partito popolare europeo (a destra) e di Rinnova (gruppo comprendente fra gli altri il partito del presidente Macron e Italia Viva).

Ma che dire davvero? Alcune cifre ci consentono di mettere in discussione questa narrativa.

Gli olandesi lavorano meno in Europa

Come mostra il grafico qui di seguito, gli olandesi lavorano meno di chiunque altro: su una base equivalente a tempo pieno (fonte OCSE) lo fanno, in media, meno dei dipendenti di altri paesi. Soprattutto, più di un terzo dei lavoratori olandesi lavora part-time, il dato di gran lunga il più alto dell’OCSE.

Questa situazione è dovuta in particolare al comportamento delle donne: il 60% delle donne olandesi lavora meno di 30 ore alla settimana, mentre tale condizione riguarda in media solo un terzo delle donne dei paesi OCSE. Questo vale anche per metà dei tedeschi, contro il 40% degli italiani, il 30% dei francesi e degli spagnoli, il 25% dei greci, e per meno di un lavoratore portoghese su 6. Insistiamo sul fatto che questa situazione derivi da una vera e propria scelta, poiché solo il 6% dei lavoratori part-time olandesi vorrebbe lavorare di più e, inoltre, questo paese si trova in una situazione vicina alla piena occupazione, con il 3% di disoccupazione come definito dall’ILO nel gennaio 2020, a differenza dei loro vicini nei paesi del Sud, dove due terzi dei lavoratori sottoccupati cercano un lavoro a tempo pieno, che è peraltro difficile da ottenere a causa della disoccupazione dilagante.

Questa osservazione è valida indipendentemente dall’indicatore utilizzato, ossia le ore annuali lavorate o i congedi per malattia: i greci lavorano in media il 50% in più rispetto ai paesi del Nord e sono assenti molto meno. Si noti che le differenze nella produttività del lavoro non sono sufficienti per spiegare queste differenze nell’orario di lavoro: un lavoratore francese non è meno produttivo di un lavoratore olandese.

Gli olandesi sono anche i più indebitati nella zona euro…

Ma se gli olandesi lavorano così poco, come finanziano le loro spese? È qui che diventa interessante esaminare la questione del debito. Per ragioni storiche ben note, sia l’Olanda che la Germania sono ossessionate dal debito pubblico. In tedesco così come in olandese, la parola utilizzata per “debito” è “Schuld”, lo stesso termine di “colpa”. Tuttavia questo non ha impedito un incremento importante dei debiti privati sia delle famiglie che delle imprese.

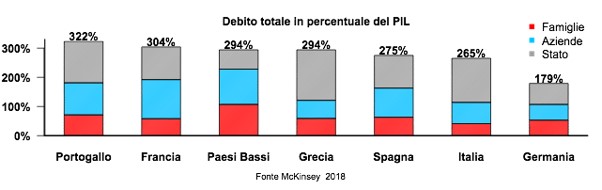

Come mostra la figura seguente, considerando il debito nel suo insieme, sia privato che pubblico, i Paesi Bassi sono indebitati quanto la Grecia e molto più della Spagna o dell’Italia. Queste cifre dovrebbero essere familiari al ministro delle Finanze olandese, poiché sono prodotte, tra l’altro, da McKinsey – in cui lui stesso ha lavorato in precedenza: un’istituzione difficilmente accusabile di statalismo.

Il livello del debito dei Paesi Bassi è dovuto in particolare al colossale debito delle famiglie. È consuetudine confrontare questo debito non con il Pil ma con il reddito disponibile annuale delle famiglie, poiché è direttamente attribuibile ad esso. Il grafico qui di seguito mostra che le famiglie olandesi sono le più indebitate nella zona euro (e sono anche le seconde più indebitate al mondo dopo le famiglie danesi). Inoltre, le famiglie olandesi sono indebitate più del doppio della famiglia americana media (105%), la quale corrisponde nell’immaginario collettivo all’archetipo del consumo basato sul debito. Le famiglie olandesi, soprattutto, sono due volte più indebitate dei loro vicini greci o spagnoli e quasi tre volte di più delle famiglie italiane.

Come dappertutto, quasi tutti i debiti delle famiglie provengono da prestiti immobiliari. Nei Paesi Bassi, si tratta dell’acquisizione della residenza principale, in quanto l’investimento locativo è molto raro lì. Questo livello di debito è quindi sorprendente se lo confrontiamo con i prezzi relativi degli immobili, che sono molto più bassi nei Paesi Bassi che nei paesi del Sud: un appartamento di 90 m2 viene acquistato con poco più di 7 anni salario mediano (ma a tempo pieno) nei Paesi Bassi, mentre occorrono più di 9 anni in Germania, Spagna o Italia, quasi 11 anni in Grecia e fino a 13 anni in Francia e Portogallo. Questo livello di debito è anche sorprendente dato il tasso più basso di famiglie proprietarie nei Paesi Bassi rispetto ai paesi del Sud.

Le autorità olandesi obiettano spesso che questo debito dovrebbe essere messo in relazione alla ricchezza delle loro famiglie, che è abbondantemente allocata in fondi pensione. Tuttavia, le attività dei fondi pensione non sono affatto liquide e possiamo anche dire che questa ricchezza non appartiene davvero alle famiglie (non fa parte delle loro attività), a differenza del debito di cui sono direttamente responsabili (appare nelle loro passività).

Pertanto, un capitale in un fondo pensione non è come un libretto di risparmio che può essere svuotato per estinguere un debito, nessuno può ritirare la sua quota o addirittura utilizzarlo come corrispettivo per ottenere un prestito bancario. Questo capitale, derivato dai contributi pensionistici versati durante tutta la carriera lavorativa, viene investito nei mercati finanziari e solo i rendimenti generati sono destinati alle famiglie a pagare le loro pensioni. Inoltre, l’ammontare delle pensioni non è garantito poiché i rendimenti sul capitale investito sono soggetti a fluttuazioni del mercato.

In caso di crollo del mercato, questo capitale non vale nulla. Per limitare il rischio di perdita di capitale – poiché questo capitale non è garantito – i fondi pensione hanno investito principalmente in cosiddette attività sicure, in particolare buoni del tesoro europei. Tuttavia, un decennio di tassi molto bassi (o addirittura negativi) sui buoni del tesoro tedeschi a seguito della crisi del 2008, ha gravemente eroso la capacità di questi fondi pensione di far fronte ai loro impegni e pagare le pensioni promesse.

… e non hanno intenzione di estinguere i loro debiti

Ma l’aspetto più interessante riguarda i complessi accordi finanziari che le famiglie olandesi hanno stipulato con le banche. Nei Paesi Bassi, non è affatto comune fornire un contributo quando si acquista una residenza principale. Al contrario, fino a poco tempo fa le famiglie prendevano in prestito il 125% del prezzo di acquisto. Il governo ha gradualmente ridotto questo tasso al 100% nel 2018, a seguito del crollo del mercato immobiliare nel 2009-2013, ignorando le raccomandazioni del Fondo Monetario Internazionale e della propria banca centrale per obbligare gli acquirenti a contribuire ad almeno il 10% del prezzo di acquisto con fondi propri.

Ma non è finita: oltre il 90% dei prestiti immobiliari olandesi non è completamente ammortizzato. In termini semplici, le somme prese in prestito non sono destinate a essere completamente rimborsate alla fine del prestito (il più delle volte dopo 30 anni). Due terzi dei prestiti richiedono anche solo il pagamento di interessi sull’importo preso in prestito, ma il capitale non è destinato a essere rimborsato! Ciò è tanto più comodo in quanto l’interesse del prestito è deducibile dalle tasse.

Ma cosa succede dopo 30 anni? Non lo sapremo fino alla scadenza dei primi crediti tra qualche anno. L’inflazione, sebbene bassa negli ultimi dieci anni, può ridurre il valore reale del denaro preso in prestito, soprattutto perché i salari sono parzialmente indicizzati grazie a un mercato del lavoro dinamico e sindacati forti. Inoltre, l’assicurazione di avere un reddito universale confortevole dall’età di 67 anni (circa 1.000 euro al mese al netto delle tasse), qualunque sia il numero di anni trascorsi al lavoro, probabilmente non incoraggia le famiglie a rimborsare i loro debiti.

Questa è una situazione preoccupante, tanto più quando si pensa al fatto che le crisi finanziarie hanno origine molto più spesso nei debiti privati che in quelli statali. Il massiccio indebitamento delle famiglie olandesi sembra comunque preoccupare anche le banche. L’associazione delle banche olandesi (NVB) trasmette grottescamente spot televisivi in prima serata per incoraggiare le famiglie a iniziare a rimborsare almeno parte delle colossali somme che hanno preso in prestito! Non c’è nulla di propriamente “nordico” in questa situazione.

I Paesi Bassi sono anche un “paradiso fiscale” nel cuore dell’Europa

Infine, ricordiamo che il nostro vicino al Nord deriva una parte significativa della propria ricchezza dallo status di “paradiso fiscale”, anche se i loro abitanti si sforzano di negarlo. Le attività delle 15.000 cosiddette società di “cassette delle lettere”, vale a dire che hanno solo un indirizzo nei Paesi Bassi senza attività o lavoratori impiegati, raggiungono i 4.500 miliardi di euro, cifra che è pari a 4,5 volte il Pil di questo piccolo paese.

Società come Airbus (le cui attività produttive sono distribuite tra Francia, Germania e Spagna), l’alleanza franco-giapponese Renault-Nissan-Mitsubishi o la recente fusione tra la Fiat italiana e l’americana Chrysler hanno il loro quartier generale sulle rive del Mare del Nord. Inoltre un numero sconosciuto – perché riservato – di società multinazionali beneficia di accordi fiscali favorevoli, i cui termini, altrettanto riservati, sono negoziati direttamente con le autorità olandesi.

Ci sarebbe ancora molto da scrivere.

Potremmo ad esempio chiedere al signor Hoekstra – che si affrettò a chiedere l’apertura di un’indagine europea sulla presunta rotta degli ospedali lombardi e madrileni – maggiori lumi riguardo alla scarsa dotazione degli ospedali olandesi per quanto riguarda i famosi letti in unità di terapia intensiva. In effetti, gli olandesi spendono più del 50% in più nel loro sistema sanitario rispetto agli italiani o agli spagnoli, ma hanno la metà dei loro letti. Questo potrebbe spiegare perché il governo di Rutte ha scommesso per la prima volta sull’immunità di gregge, prima di arretrare sotto la pressione dei suoi vicini europei, guidati dalla Germania, che nel frattempo ha già ricevuto più di 50 pazienti olandesi affetti da Covid-19.

In conclusione, il nostro scopo non è quello di affermare che il fatto che gli olandesi, in media, lavorino molto meno degli altri, sia una cosa negativa. È una scelta sociale che probabilmente contribuisce alla situazione di piena occupazione di cui gode questo Paese. Ma confrontare il loro orario di lavoro con quello dei paesi del Sud consente chiaramente di smontare l’idea che sarebbero i Paesi del Nord a lavorare per quelli del Sud.

Allo stesso modo, non vogliamo suggerire che l’indebitamento sia in sé riprovevole. Il debito pubblico è necessario per finanziare progetti collettivi, prepararsi al futuro e attenuare le crisi. Allo stesso modo, il debito privato è necessario per consentire alle famiglie di finanziare i loro progetti e alle imprese di investire. Ma l’affidabilità creditizia dei prestiti è essenziale e l’assunzione di rischi deve essere strettamente controllata per evitare il collasso, il che è tanto più pericoloso nell’attuale contesto di una finanza globalizzata che sta vivendo ricorrenti crisi sistemiche. Tuttavia, i motivi illustrati sopra fanno nascere più di un dubbio sulla sostenibilità del debito privato olandese!

Alla luce di questi fatti economici, l’attitudine a fornire lezioni e l’attuale comportamento dei leader olandesi risultano quindi a dir poco sgraditi, tanto più quando si pensa che la condizione di “paradiso fiscale” dell’Olanda contribuisce a generare entrate confortevoli a danno delle entrate fiscali di altre nazioni europee.

* Isabelle Salle, ricercatrice presso la Amsterdam School of Economics.

** Dany Lang, professore associato presso l’Università Sorbona di Parigi Nord.

Traduzione di Mauro Napoletano, OFCE, Sciences Po. Questo testo impegna solo i suoi autori e non le istituzioni in cui sono coinvolti.