Per uscire dalla crisi avremo bisogno di un rafforzamento dello Stato sociale: ripristino della funzionalità del sistema previdenziale, allargamento dell’intervento nella sfera sanitaria e nell’area assistenziale, oltre a una maggiore equità, dovranno essere gli elementi chiave per una ripresa dopo la pandemia.

Nella pubblicistica, non solo accademica, un tema ricorrente riguarda natura e ruolo dello stato sociale, cui si attribuiscono, o attribuivano, molte responsabilità per i problemi che affliggono le economie dei paesi avanzati, salvo poi ricredersi e chiederne il potenziamento nei momenti di crisi sociale.

Per chiarire i termini del problema, in queste note toccherò alcuni punti essenziali: articolazione dello stato sociale fra componenti private e pubbliche, dimensioni dello stato sociale in Europa, problemi specifici dell’Italia e quadro di politica economica necessario per un buon funzionamento del sistema di welfare.

Le funzioni e l’articolazione dello stato sociale

Tutte le società e tutte le epoche hanno affrontato i problemi connessi alle aree di intervento dello stato sociale (vecchiaia, invalidità, povertà e disoccupazione). Caratteristica dell’evoluzione degli ultimi 150 anni è stata l’istituzionalizzazione di queste funzioni, nel senso che un’estesa responsabilità pubblica è emersa per effetto dell’industrializzazione e del superamento della famiglia patriarcale, oltre che per il ridimensionamento del ruolo delle istituzioni ecclesiastiche. Nel secondo dopoguerra ha assunto rilievo il concetto di diritto di cittadinanza, realizzabile solo con una partecipazione consapevole di tutti i cittadini alla vita collettiva e certamente incompatibile con una situazione personale di deprivazione.

L’assunzione di una responsabilità collettiva ha tuttavia posto il problema dell’assetto più appropriato, dovendosi scegliere fra sistemi pubblici (in cui la responsività collettiva copre sia il momento del finanziamento dei servizi, sia quello dell’erogazione) o privati (anche se gli assetti privati richiedono comunque un concorso pubblico sotto forma di regolazione e di agevolazioni fiscali). La teoria economica ha contribuito all’individuazione delle forme più appropriate: è stato dimostrato che i grandi rischi collettivi per la loro pervasività e per la correlazione degli eventi negativi non possono essere oggetto di copertura da parte di operatori privati.

Esperienze concrete, oltre che letture teoriche, spiegano poi la progressiva affermazione di modalità pubbliche di fornitura dei servizi propri dello stato sociale. Nell’Europa continentale, salvo qualche tentativo di erosione negli ultimi decenni, il modello pubblico e universalistico è dominante.

Nei paesi anglosassoni, per effetto di molti fattori, il modello è misto. In questi paesi esistono infatti pensioni pubbliche universalistiche limitate nel loro importo, ma una componente importante è costituita dalle forme pensionistiche private che godono di potenti agevolazioni fiscali, concentrate di fatto presso le classi più ricche. Negi Stati Uniti l’assistenza sanitaria pubblica è stata tradizionalmente riservata a poveri e anziani (anche se con molte difficoltà si sta tentando di introdurre la copertura assicurativa individuale obbligatoria).

Importanti insegnamenti possono essere tratti dalle diverse articolazioni istituzionali. Per quanto riguarda le pensioni è stato dimostrato che i sistemi privati non sono in grado di garantire la copertura delle prestazioni dai fenomeni inflazionistici. Questa caratteristica è invece in varia forma presente in tutti i sistemi pubblici. A ciò si aggiunga che le forme pensionistiche private si sono trasformate dal tipo a prestazione definita (in cui la prestazione è commisurata alla retribuzione percepita) nel tipo, rischioso per il singolo, a contribuzione definita (in cui le prestazioni dipendono dal rendimento comunque incerto e volatile ottenuto con l’investimento dei contributi nei mercati finanziari).

Per quanto riguarda la sanità, le coperture assicurative private, oltre che essere molto costose, tendono a cessare con l’interruzione del rapporto di lavoro riguardante di norma la popolazione anziana difficilmente assicurabile. L’inassicurabilità di una componente importante della popolazione è all’origine dell’intervento pubblico nella sfera sanitaria anche negli Stati Uniti. Si aggiunga che nella crisi del coronavirus l’esplosione del tasso di disoccupazione ha anche effetti sulla possibilità di accesso alle cure mediche in un contesto in cui la fornitura del servizio è per larghissima parte privata (al contrario dell’Europa, dove con qualche eccezione non sempre commendevole, la fornitura è in larga parte di competenza delle strutture pubbliche).

Anche in altri comparti la presenza pubblica è di fatto imprescindibile. Forme di assistenza con il fine di attenuare la povertà sono sempre esistite. L’aggravamento di questo problema sia nei termini tradizionali, sia nella nuova forma dell’in work poverty, ha richiesto, e ancora richiede in molti casi, l’attivazione di forme di sostegno universalistiche e, quasi di necessità, incondizionate.

In tutti i paesi esistono poi forme di sostegno alla disoccupazione, alimentata sia da difficili situazioni specifiche sia da crisi più generali. La copertura dai rischi di disoccupazione è tuttavia limitata ai rapporti di lavoro strutturati; non sono coperti i lavoratori irregolari, come non lo sono i lavoratori autonomi (che molto spesso sono tali per necessità, in quanto il loro status è imposto dal committente e non dipende da scelta individuale). Questa carenza dei meccanismi di copertura dal rischio della perdita di lavoro (e reddito) è diventata del tutto evidente con la crisi del coronavirus. Il fatto che la crisi abbai colpito anche, e forse soprattutto, il settore dei servizi ha palesato la drammaticità della situazione dei lavoratori non strutturati, costringendo i governi, compreso il nostro, alla ricerca di soluzioni innovative per l’assicurazione contro la disoccupazione.

Possiamo sintetizzare le considerazioni fin qui sviluppate. Per l’incapacità dei meccanismi privati di fronteggiare i grandi rischi sociali il modello pubblico è vincente sia nel comparto previdenziale, sia in quello sanitario. Il sistema di welfare quale si è venuto configurando è oggi tuttavia inadeguato per far fronte all’estensione della povertà (oltre che alla precarietà salariale), sia per circoscrivere gli effetti di una disoccupazione di massa. E’ tuttavia evidente che queste due aree problematiche richiedono sia una diversa articolazione degli strumenti di intervento, sia politiche economiche efficaci e non dannose.

La dimensione dello stato sociale

L’analisi del ruolo dello stato sociale e dei suoi effetti, che sarebbero negativi a giudizio di molti osservatori, verte essenzialmente sulle dimensioni dello stato sociale. I termini di riferimento possono essere molteplici: si può considerare la spesa complessiva, privata e pubblica, per i benefici afferenti ai tipici rischi coperti dal welfare state, o si può considerare la sola spesa pubblica: i benefici possono essere considerati al netto o al lordo delle imposte; si possono poi sviluppare analisi per i singoli comparti. I dati possono essere assoluti o in termini di prodotto interno, e i benefici espressi a prezzi correnti o a prezzi base eventualmente corretti per le parità dei poteri d’acquisto.

Anche se le analisi comparate devono sempre essere sviluppate con cautela per la difficoltà di paragonare assetti istituzionali eterogenei, possiamo considerare livelli e composizione della spesa di alcuni tipici paesi europei sulla base delle elaborazioni di Eurostat riferite al 2017.

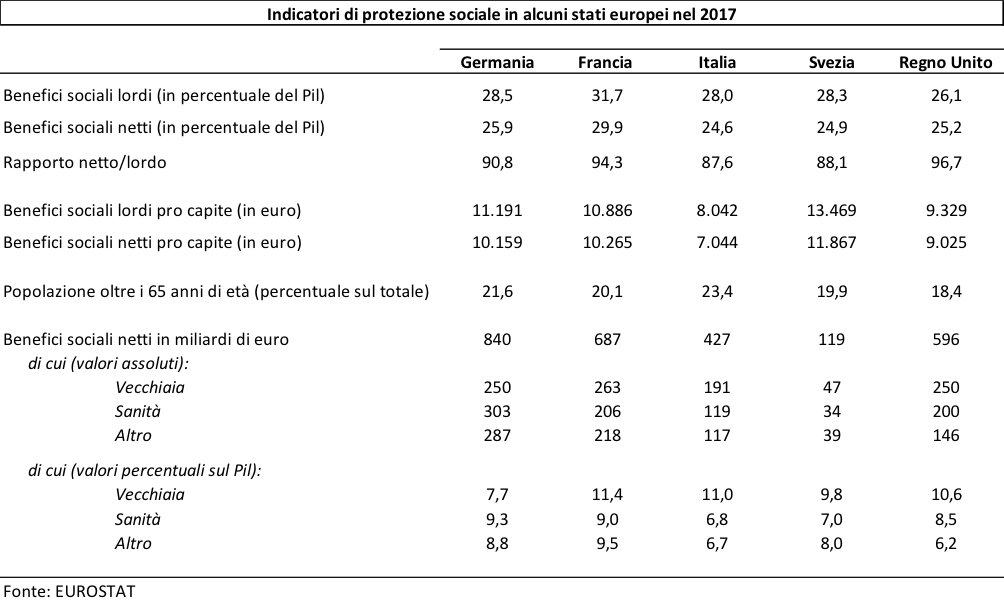

I benefici sociali erogati da operatori pubblici e privati, al lordo delle imposte e in termini di prodotto interno, si collocavano al 28% in Germania, Italia e Svezia, erano sensibilmente superiori in Francia dove raggiungevano il 32% ed inferiori nel Regno Unito, al 26%.

Il dato al lordo delle imposte può tuttavia essere fuorviante per la diversa incidenza che le imposte, soprattutto quelle personali sulle pensioni, hanno nei diversi paesi. Se depurati dalle imposte i livelli di spesa diminuiscono di 2,7 punti in Germania, di meno di 2 punti in Francia, di 3,5 punti in Italia e per importi analoghi in Svezia. Al contrario nel Regno Unito l’incidenza delle imposte è molto contenuta (meno di un punto).

Merita di essere sottolineato il caso dell’Italia, dove le imposte personali hanno un peso superiore a quello degli altri paesi, incidendo anche su redditi modesti come sono tipicamente quelli pensionistici. Ricordiamo che in Italia nel 2017 le imposte dirette erano pari al 14,4% del Pil contro una media dell’area euro del 12,5%, escluso il nostro paese. Al netto delle imposte, nell’ambito dei paesi qui considerati, il livello dei benefici è inferiore in Italia a quello degli altri paesi (marginalmente rispetto a Svezia e Regno Unito e Germania e significativamente rispetto alla Francia).

I rapporti al Pil sono certamente uno strumento utile per organizzare e comparare i dati, anche se molto spesso nascondono informazioni essenziali. Ciò vale in particolare per l’Italia segnata negli ultimi 25 anni da un tasso di crescita assai inferiore a quello medio europeo: il paese è passato da un reddito medio pro capite inferiore di pochi punti a quello di Germania e Francia a un divario di circa un quarto. L’andamento macroeconomico è significativo per intendere livello ed evoluzione delle spese in comparti in cui esistono forti vincoli alla diminuzione degli interventi sociali.

Per una migliore comprensione della realtà, è utile esaminare anche i livelli di spesa pro capite riferiti a paesi fortemente interdipendenti sul piano economico e caratterizzati in molte aree interne da livelli di reddito molto vicini a quelli delle aree più avanzate. Il confronto fra le spese per abitante a prezzi correnti indica che nel 2017 i 7mila euro dell’Italia coesistevano con gli oltre 10mila di Francia, Germania e Svezia e i 9mila del Regno Unito.

I benefici per funzione

I dati riferiti al totale dei benefici netti erogati possono essere ripartiti fra le diverse funzioni, esprimendoli sempre in termini di prodotto interno. Abbiamo ripartito la spesa complessiva fra vecchiaia (old age), sanità (sickness& health care) e una voce residuale, in cui entrano tutte le componenti assistenziali, ivi comprese la spesa per superstiti e le indennità di disoccupazione.

La spesa netta per vecchiaia in Italia è allineata a quella di Francia e Regno Unito (circa 11 punti di Pil), mentre è inferiore di 1 punto al dato della Svezia e di quasi 4 punti a quello tedesco (il che lascia suppore che qualche problema di classificazione nella ripartizione della spesa esista).

Due ulteriori considerazioni devono essere fatte per l’Italia. Il nostro paese ha la più alta quota di popolazione di età superiore ai 65 anni, 23,5%, mentre gli altri paesi sono intorno al 20% (salvo la Germania al 21,6). In secondo luogo, è sempre stata curiosa prassi delle rilevazioni internazionali l’inserimento del TFR nella spesa sociale, in parte fra la funzione disoccupazione (per i percettori prima dell’età di pensionamento) e in parte fra le spese per la vecchiaia. Stante che il TFR ammonta a circa 1,5 punti di Pil, l’inserimento del TFR, supponiamo al 50%, nella funzione old age spinge verso l’alto la spesa per le pensioni di vecchiaia, che al netto di questa componente si collocherebbe intorno al 10 % del Pil.

Da questa lettura delle spese per le pensioni di vecchiaia al netto delle imposte, emerge che il livello delle erogazioni pensionistiche in Italia è lungi dall’essere anomalo. Il dato sulla distribuzione degli importi per vecchiaia conferma peraltro questa conclusione: l’importo medio annuo delle pensioni di vecchiaia, al lordo delle imposte, è pari a 17.600 euro.

In Italia decisamente contenute, sempre ragionando in termini di prodotto interno, sono le spese per la sanità (meno del 7 per cento), a un livello sensibilmente inferiore a quello degli altri paesi. In una analisi più ampia si può dimostrare che la spesa sanitaria nel comparto pubblico è stata oggetto di una continua azione di contenimento nel corso degli anni.

Si colloca a un livello decisamente più basso anche la voce residuale in cui confluiscono tutti gli interventi di natura assistenziale, dove abbiamo fatto confluire anche la spesa per superstiti. Per la partecipazione femminile al mercato del lavoro storicamente limitata, le spese per superstiti sono nel nostro paese relativamente elevate.

Le politiche di austerità e il welfare state

Sono certamente numerosi e di difficile soluzione i problemi che dovranno essere affrontati in futuro nella gestione dello stato sociale. In un tentativo di sintesi questi problemi possono essere ricondotti agli effetti delle politiche di austerità ampiamente applicate in Europa negli anni scorsi. Accanto ai problemi riconoscibili nella realtà europea, esistono poi problematiche specificamente italiane.

Alla crisi del 2008 si è risposto con l’adozione generalizzata di politiche di austerità che hanno toccato in misura non marginale le aree di intervento più importanti dello stato sociale. Nel tentativo di salvaguardare gli equilibri dei bilanci pubblici, compromessi dal mediocre andamento economico, sono stati infatti varati provvedimenti tesi al contenimento o alla riduzione della spesa sociale. Al riguardo, negli anni successivi alla crisi, l’Ocse ha analizzato la capacità dei sistemi di sicurezza sociale di adempiere ai compiti fondamentali loro affidati. Ne è emerso la concreta prospettiva di una vulnerabilità dei sistemi di welfare.

Nel campo previdenziale l’innalzamento dell’età di pensionamento con il collegamento alle aspettative di vita e la dipendenza dei benefici dall’evoluzione demografica ha certamente migliorato le prospettive di equilibrio puramente finanziario nel medio e lungo periodo, ma nello stesso tempo ha proposto o riproposto, dopo anni di significativi miglioramenti nello status economico degli anziani, il problema nel medio periodo dell’adeguatezza del reddito pensionistico. Nelle valutazioni dell’Ocse il 13% della popolazione anziana viveva già attorno al 2015 in uno stato di povertà.

Nello stesso tempo sono stati numerosi gli interventi tesi alla limitazione della dinamica della spesa sanitaria, almeno nella componente pubblica. Interventi dal lato della domanda (estendendo le compartecipazioni o regolando l’accesso a certe prestazioni) o dal lato dell’offerta (con la moderazione salariale o il blocco del turnover o rallentando l’acceso a nuove tecnologie) sono stati attuati in tutti i paesi. Anche in questo caso gli esiti dal punto di vista finanziario sono stati positivi (e l’Italia è certamente un esempio), ma sulle prospettive future gli effetti sono perlomeno problematici. Sempre le analisi internazionali indicano che l’acceso alle cure è diventato meno egualitario, al di là di tutti i precetti di universalismo. Sono anche aumentati gli unmet medical needs, riconducibili, oltre che alla difficoltà di accesso alle cure, alla diminuzione degli interventi di prevenzione. Gli studi cui ho fatto riferimento risalgono ad una decina di anni fa: le drammatiche vicende degli ultimi messi rendono del tutto attuali queste analisi.

I problemi italiani

Le politiche di austerità, così come hanno inciso nel quadro europeo, hanno influenzato anche la realtà sociale italiana. Le riforme pensionistiche introdotte dopo il 2012, oltre ad innalzare l’età di pensionamento collegandola alle prospettive demografiche, hanno introdotto un metodo contributivo per il quale le prestazioni sono calcolate sulla base dei contributi versati nel corso della vita lavorativa. Questo principio, se può trovare forse qualche giustificazione in un principio astrattamente equitativo, garantisce un livello di reddito pensionistico adeguato solo all’esito di carriere lavorative continue e adeguatamente retribuite. Là dove, per qualsiasi motivo, si verificano interruzioni nel rapporto di lavoro o le retribuzioni riflettono una situazione di debolezza contrattuale del lavoratore, l’importo della pensione viene ad essere ridotto in misura significativa con limitate possibilità di recupero. Ad aggravare le prospettive sull’adeguatezza futura del nostro sistema pensionistico il calcolo della pensione nella forma descritta è stato introdotto in un contesto di forte precarizzazione dei rapporti di lavoro: in assenza di interventi riparatori, il pericolo di povertà dei futuri pensionati di cui parlava l’Ocse non è lontano dalla realizzazione.

Si deve aggiungere che nell’analisi della spesa pensionistica e nel tentativo di individuazione dei correttivi da apportare, un ulteriore problema riguarda la qualità e la correttezza della rappresentazione del nostro sistema previdenziale. Il fatto, per riprendere un punto precedente, che la spesa pensionistica venga in genere presentata al lordo delle imposte, senza alcuna distinzione fra interventi previdenziali e assistenziali, contribuisce ad alimentare visioni distorte della realtà attuale e dei problemi che si porranno in futuro. Queste visioni tendenzialmente drammatizzanti, tutte concentrate sull’entità della spesa, sono spesso associate a campagne a sostegno delle forme pensionistiche private da sostenere con congrue agevolazioni fiscali.

I dati sintetici riferiti alla spesa sanitaria, prima ricordati, dimostrano, a mio giudizio, che le politiche seguite negli ultimi anni non sono più proponibili e impongono, come sembra che ormai ne siano tutti convinti, interventi di rafforzamento delle strutture pubbliche in tutte le sue articolazioni.

Nello stesso senso sembra che sia diffusa la convinzione che le politiche di protezione dalla disoccupazione e di contrasto alla povertà richiedano un profondo ripensamento, stante l’esiguità degli interventi che oggi caratterizzano il nostro paese. Tutto ciò è reso particolarmente urgente dagli effetti dirompenti della crisi scoppiata nella primavera del 2020.

Non si deve tuttavia pensare che i problemi dello stato sociale siano riconducibili esclusivamente all’insufficienza delle risorse finanziarie. I problemi emersi nel funzionamento, oltre che nel finanziamento degli istituti del welfare, sono anche, e forse soprattutto, il riflesso di andamenti macroeconomici mediocri, associati al peggioramento della distribuzione primaria del reddito, che ha di fatto privilegiato i ceti abbienti, non solo in Italia. Alle politiche di liberalizzazione o precarizzazione del mercato del lavoro e di compressione della domanda interna perseguita con grande convinzione in Italia devono essere ragionevolmente attribuiti molti dei problemi cui abbiamo accennato. Qui è utile ricordare che la Banca d’Italia scrive nelle sue Relazioni del 2007 e del 2017 che “fra il 1992 e il 2007 le retribuzioni reali di fatto per unità di lavoro sono cresciute del 7,75%, meno di mezzo punto percentuale all’anno. Se si tiene conto dell’invecchiamento della forza lavoro, la crescita sarebbe stata ancora più modesta per le basse retribuzioni all’ingresso”. Anche dopo la fase espansiva iniziata nel 2013 “i salari sono cresciuti di appena l’1,0 per cento l’anno, contro l’1,7 degli altri paesi dell’euro”.

Il quadro descritto in queste note vale, nei suoi termini essenziali, per la generalità dei paesi avanzati. L’Italia ne fa parte, anche se le vicende degli ultimi decenni hanno indebolito in misura superiore alla media le sue strutture economiche e sociali.

Per una ripresa della nostra economia, a maggior ragione dopo la pandemia, non si potrà prescindere dall’esigenza di ripristino della funzionalità di lungo periodo del sistema previdenziale, di un allargamento degli interventi nella sfera sanitaria e di innovazioni nell’area assistenziale, ma soprattutto si pone l’urgenza di una ridefinizione delle regole che governano la distribuzione primaria e secondaria del reddito. A questo fine dovrà contribuire anche un recupero di principi di equità fiscale – nel quadro europeo e, ove non si riuscisse, in quello nazionale – oggi ampiamente compromessa.