Il nuovo patto di stabilità prevede criteri di spesa rigidi per paesi con deficit eccessivi come il nostro ma, come in un recente studio, è dimostrato che questi criteri rischiano di avere un effetto negativo sulla crescita e quindi controproducente sul debito.

Nel contesto del nuovo Patto di Stabilità, gli Stati membri saranno a breve chiamati ad inviare alla Commissione Europea (CE) i propri piani di spesa quadriennali, estendibili fino a sette anni in presenza di investimenti e riforme strutturali coerenti con gli obiettivi trasversali dell’Unione. I piani dovranno muoversi all’interno dei vincoli che la CE definisce, per ogni Stato membro, a partire dall’analisi di sostenibilità del debito (DSA) su cui si basa il nuovo sistema di regole fiscali.

In questo quadro, la DSA gioca un ruolo cruciale nel definire il perimetro delle politiche fiscali poste in essere a livello nazionale. Definendo i margini di manovra dei singoli paesi lungo un orizzonte pluriennale, il nuovo schema dovrebbe garantire che il rapporto debito/PIL si “collochi su di una traiettoria di riduzione plausibile o rimanga a livelli prudenti, anche in scenari avversi” (Regolamento EU 2024/1263). I criteri utilizzati per definire le traiettorie di spesa richiedono che, senza ricorrere ad un ulteriore consolidamento fiscale (tagli alla spesa pubblica), il rapporto debito/PIL diminuisca o rimanga al di sotto della soglia del 60% entro la fine del periodo pluriennale di aggiustamento e nei dieci anni successivi; che il medesimo rapporto si riduca con una probabilità ‘sufficientemente’ alta; che il deficit fiscale scenda al di sotto del 3% e vi rimanga nel medio termine.

In uno studio recente, con P. Heimberger, L. Welslau, B. Schütz e S. Gechert, abbiamo tuttavia sollevato seri interrogativi circa il potenziale impatto dell’ondata di consolidamento che le nuove regole si apprestano a imporre. Introducendo all’interno del modello ufficiale ipotesi abituali nella letteratura scientifica e maggiormente realistiche rispetto a quelle formulate dalla CE, mostriamo come il consolidamento derivante dalla nuova DSA potrebbe avere un effetto significativamente negativo sulla crescita e sul rapporto debito/Pil a dispetto di quanto previsto dalla Commissione stessa. E ciò risulta essere particolarmente vero nel caso di paesi ad alto debito come l’Italia.

L’analisi si concentra sulle quattro principali economie della UE: Francia, Germania, Italia e Spagna. Quest’ultime si trovano ad affrontare sfide diverse in termini di riduzione del deficit: mentre Italia, Francia e Spagna devono intraprendere aggiustamenti significativi nel periodo 2025-2028; la Germania necessita di un piano di rientro molto più modesto. Nell’ipotesi che si scelga un piano di aggiustamento quadriennale, per rispettare i nuovi parametri l’Italia è chiamata a migliorare il suo saldo primario strutturale di circa 1,08 percento del PIL all’anno (pari a circa 20 miliardi di euro). Francia e Spagna dovranno invece realizzare un aggiustamento annuo dello 0.94 e 0.89 percento del PIL, rispettivamente, mentre la Germania, in ragione di un rapporto debito/PIL più contenuto, solo dello 0.11.

Un’analisi critica del nuovo sistema di regole fiscali. In aggiunta alle criticità già sottolineate in passato sul Menabò, abbiamo identificato quattro elementi chiave che, nel contesto del modello attualmente in uso presso la CE, possono condurre a una sottostima degli effetti negativi del consolidamento fiscale.

- Moltiplicatore fiscale. Il modello della CE assume un moltiplicatore fiscale – l’indicatore che cattura l’impatto delle politiche fiscali sul Pil – costante, uguale per tutti gli Stati membri e pari a 0,75. Non vengono fornite giustificazioni per tali assunzioni ma si fa semplicemente riferimento a un documento di lavoro pubblicato dalla stessa CE nel 2015. L’esame di quel documento, tuttavia, non fornisce alcun supporto alle assunzioni della Commissione: gli autori evidenziano come vi sia una considerevole incertezza intorno alle stime puntuali dei moltiplicatori (che comunque vengono inserite in un intervallo compreso tra 0.8 e 0.9, maggiore di quello utilizzato dalla CE nel suo modello), e che gli effetti del consolidamento sulla crescita possono variare sensibilmente a seconda dello strumento utilizzato (incremento delle tasse o taglio della spesa) e delle condizioni economiche che caratterizzano l’economia oggetto dell’intervento. Ciò è coerente con quanto suggerisce la letteratura e cioè che i moltiplicatori siano più elevati nelle fasi di recessione e tendano a collocarsi al di sopra dell’unità se il consolidamento viene operato dal lato della spesa.

- Transitorietà/persistenza degli effetti del consolidamento. Un’altra assunzione chiave su cui si basa il modello della CE è l’automatica e rapida (3 anni) dissipazione degli effetti del consolidamento. Anche in questo caso, tuttavia, la letteratura mostra come, in particolare in presenza di consolidamento operato simultaneamente in più paesi, tale transitorietà degli effetti (misurata in termini di periodi necessari per la chiusura dello scarto tra il Pil attuale e quello potenziale) non sia affatto garantita. Di fatto, la CE trascura l’evidenza scientifica e dà per scontato che i tagli coordinati alla spesa pubblica che il nuovo sistema di regole sta per imporre non abbiano effetti strutturali/persistenti.

- Assenza di spillover. La DSA della Commissione trascura completamente le relazioni economiche tra le economie europee. In questo caso, non sarebbe nemmeno necessario richiamare la letteratura per riconoscere che politiche fiscali restrittive adottate in un dato paese possono avere un impatto negativo sui partner commerciali dello stesso: la riduzione della domanda interna si può infatti tradurre in minori esportazioni dei partner. Questo elemento è di particolare rilevanza nel caso europeo, dato il grado di integrazione tra le economie. Non prenderlo in considerazione rischia di condurre a una significativa sottostima degli effetti del consolidamento.

- Ipotesi di “no-policy-change”. Il modello della CE ipotizza che, una volta completato il periodo di aggiustamento, le politiche fiscali rimangano invariate. Nondimeno, la dinamica del debito è spesso influenzata da eventi imprevisti che possono richiedere ulteriori interventi. Da questo punto di vista, eventuali shock, variazioni nei tassi d’interesse o nuovi obblighi di spesa pubblica possono far deragliare i piani di sostenibilità fiscale.

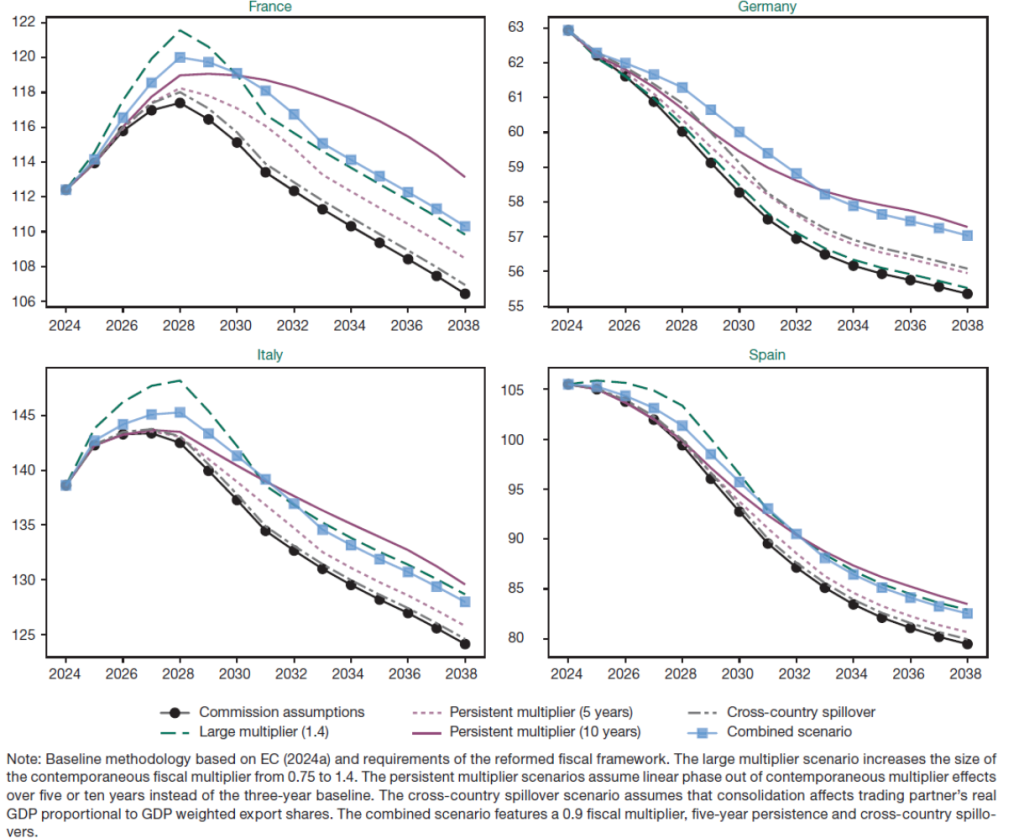

Simulazioni e scenari. Le simulazioni presentate nello studio richiamato in precedenza mettono a confronto le previsioni sul tasso di crescita del Pil e sulla traiettoria del rapporto debito Pil fornite dalla CE per l’Italia, la Germania, la Francia e la Spagna con scenari alternativi ottenuti modificando le assunzioni di base, sempre in linea con quanto prevede la letteratura di riferimento. Le modifiche riguardano il moltiplicatore fiscale (0,9 contro lo 0,75 previsto dalla Commissione), la dissipazione degli effetti (5 anni in luogo dei 3 previsti per la chiusura dell’output gap) e la presenza di ‘spillover’ (il consolidamento in un paese ha effetto, in ragione del peso dell’interscambio commerciale, anche sui suoi partner). Se si mette a confronto lo scenario combinato (ove sono presenti tutte le modifiche appena illustrate) con ciò che prevede la CE emerge un quadro preoccupante per quanto riguarda la sostenibilità del debito, in particolare per le economie che oggi mostrano un elevato rapporto debito/Pil.

Per Italia e Francia, il rapporto debito/PIL risulterebbe superiore di 3,9 punti percentuali rispetto alle previsioni della CE nell’orizzonte compreso tra il 2024 e il 2038. Questo aumento è dovuto principalmente al maggior impatto del consolidamento sulla crescita (effetto moltiplicatore), aggravato dalla trasmissione tra paesi degli effetti negativi. Nel caso spagnolo, il rapporto debito/Pil potrebbe aumentare di 3,1 punti percentuali e anche la Germania, sebbene risulti meno esposta, vedrebbe peggiorare il medesimo rapporto di 1,7 punti percentuali (principalmente a causa degli spillover negativi).

Fig. 1 – Simulazioni basate sul modello della CE vs scenari alternativi

(debito pubblico in % del PIL, 2024-2038)

Fonte: Heimberger et al. (Intereconomics, 2024)

Il confronto tra gli scenari mostra chiaramente come, una volta introdotte ipotesi realistiche e in linea con la letteratura, i paesi ad alto debito, come l’Italia e la Spagna, sono destinati a vedere aumentare in modo significativo il rapporto debito/PIL rispetto alle previsioni fornite ad oggi dalla Commissione. Va inoltre tenuto presente che nel generare gli scenari alternativi si è adottata una strategia prudenziale poiché sia sul valore del moltiplicatore sia sulla dissipazione possono formularsi ipotesi realistiche tali da rendere gli effetti del consolidamento ancora più acuti e persistenti. In particolare, utilizzando un moltiplicatore più elevato (pari a 1,4, ovvero il limite superiore individuato dal documento di lavoro della CE), il rapporto debito/PIL di Italia e Francia risulterebbe, al 2028, rispettivamente di 4,5 e 5 punti percentuali più elevato di quello previsto i dalla CE. Similmente, qualora il consolidamento desse luogo a forti effetti di isteresi (come avvenuto dopo la crisi del 2008), l’impatto negativo sul Pil e sul debito sarebbe ancora più acuto, non solo per le economie più esposte ma anche per la Germania.

Conclusioni. Le ipotesi alla base delle nuove regole fiscali possono portare a una sottovalutazione degli effetti negativi del consolidamento, specialmente nel caso di Paesi con debito pubblico elevato. Anziché ridurre l’esposizione di queste economie, le nuove regole sembrano produrre l’effetto opposto: minore crescita, aumento del rapporto debito/PIL e connessi rischi per la stabilità economica a lungo termine. In prospettiva, il mancato raggiungimento dei target concordati porterebbe ad ulteriore consolidamento fiscale. Paesi come Italia, Francia e Spagna, già gravati da un debito elevato, rischiano di trovarsi in una situazione di stagnazione economica prolungata, con una crescita più bassa del previsto e debito in aumento. Anche la Germania, pur partendo da una posizione più solida, potrebbe subire un rallentamento economico a causa della riduzione della domanda proveniente dai suoi partner commerciali.

Nel complesso, il consolidamento fiscale simultaneo previsto dalle nuove regole rischia di indebolire significativamente l’economia europea, aggravando ulteriormente le divergenze tra i paesi. Per evitare che ciò accada, sarebbe necessario abbandonare l’approccio autolesionistico, basato sull’austerità fiscale, che continua a guidare le politiche della UE. CIò può essere difficile nel breve periodo, dati i vincoli politici che ci sono. Tuttavia, sarebbe già importante riconoscere la fallacia teorica e metodologica degli strumenti attualmente in uso e procedere ad una loro tempestiva revisione.