Gli addetti cooperativi coinvolti nelle attività sospese dai decreti del 22 e 25 marzo 2020 ammontano al 15% della base occupazionale delle cooperative, oltre 180mila, tre su quattro nei servizi: in pratica tutti quelli del settore delle attività artistiche e culturali e dei servizi di alloggio e ristorazione.

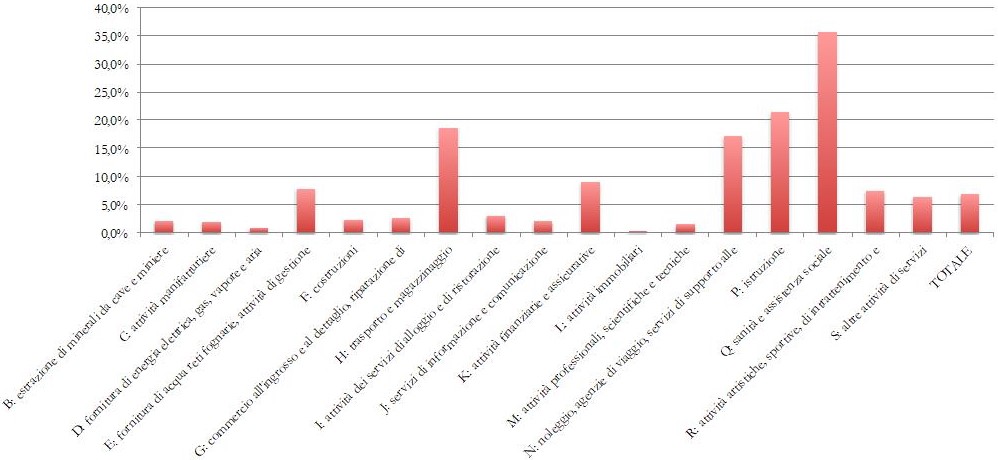

Il sistema cooperativo italiano rappresenta una parte importante dell’economia italiana. Le cooperative in Italia occupano infatti circa 1,3 milioni di persone e operano nelle filiere più disparate: produzione (trasformazione e commercializzazione) di beni agroalimentari e distribuzione commerciale, dove buona parte delle quote di mercato è detenuta da catene cooperative; welfare, dove gli occupati cooperativi sono oltre un terzo degli occupati del settore; logistica, dove gli occupati cooperativi rappresentano circa un addetto su cinque; servizi finanziari e assicurativi, dove le cooperative, principalmente le banche di credito cooperativo, impiegano circa un addetto su dieci; formazione, dove gli addetti cooperativi sono uno su cinque; “tempo libero”, dove sono quasi uno su dieci (cfr. figura 1).

Figura 1. % Addetti in cooperative (sociali e non) sul totale degli addetti italiani per settore (anno 2017, fonte Asia-Istat)

Qual è l’impatto del Covid-19 sulle cooperative e i lavoratori?

Nei settori completamente fermi a causa della pandemia in corso le cooperative sono discretamente presenti: si tratta dei settori dell’entertainment (cooperative che gestiscono ambienti culturali e museali e attività sportive, cooperative impegnate negli spettacoli e relativo indotto), del mondo dell’assistenza nelle scuole, dei servizi di facility management ad esso collegati, della movimentazione legata ai trasporti turistici, della filiera della ristorazione e del turismo. Nei settori interessati delle catene globali d’offerta, principalmente industriali, le cooperative sono invece meno presenti: in parte per ragioni connesse al radicamento territoriale, in parte per specializzazione produttiva (nel settore industriale le cooperative operano meno).

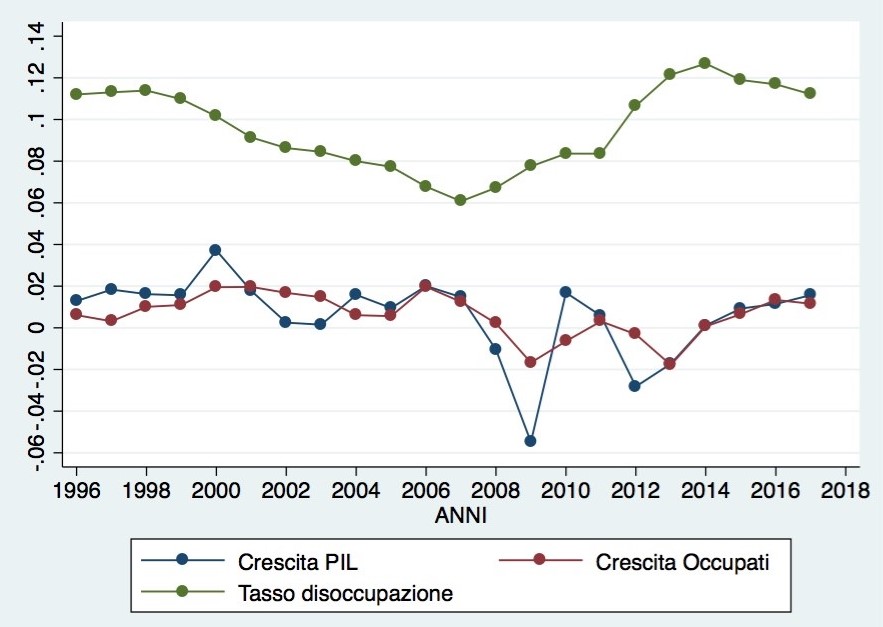

Si può immaginare, certamente per le imprese cooperative appartenenti ai settori “ibernati”, già fragili dal punto di vista finanziario o gestite peggio, una rapida (e crudele) spinta verso fallimenti e licenziamenti. Spinta che speriamo sia contenuta il più possibile da tutto ciò che si sta mettendo in campo (e da tanto altro ancora che bisognerà fare) per gestire liquidità per le imprese, la disoccupazione e la perdita di reddito per i lavoratori. Sarà tutta da misurare l’“analestacità” della domanda di lavoro al ciclo economico (“cala/cresce il fatturato, non licenzio/assumo subito”, cfr. figura 2), che nei settori non completamente fermi dovrebbe – si spera – funzionare maggiormente, almeno per i lavoratori a tempo indeterminato. E nel mondo cooperativo forse anche di più.

Figura 2. % Crescita annuale Pil, occupati e tassi di disoccupazione (1996-2017, fonte: Istat)

Per l’Italia, se applicassimo una stima di elasticità della crescita degli occupati italiani alla crescita del Pil annua, negli ultimi venti anni, a un punto in meno di Pil sarebbero corrisposti 0,4 punti in meno di occupati l’anno (ad oggi, si tratta di almeno 700mila occupati in meno se considerassimo una caduta di 6,5 punti di Pil per quest’anno). Un terremoto occupazionale che tiene conto comunque dei numeri del passato, forse poco applicabili a questa inedita crisi. Le stesse stime, oltretutto, riflettono poco la progressiva liberalizzazione (e flessibilità) del mercato del lavoro italiano: le figure temporanee e precarie nel mercato del lavoro sono le prime a essere colpite dalla crisi economica, purtroppo.

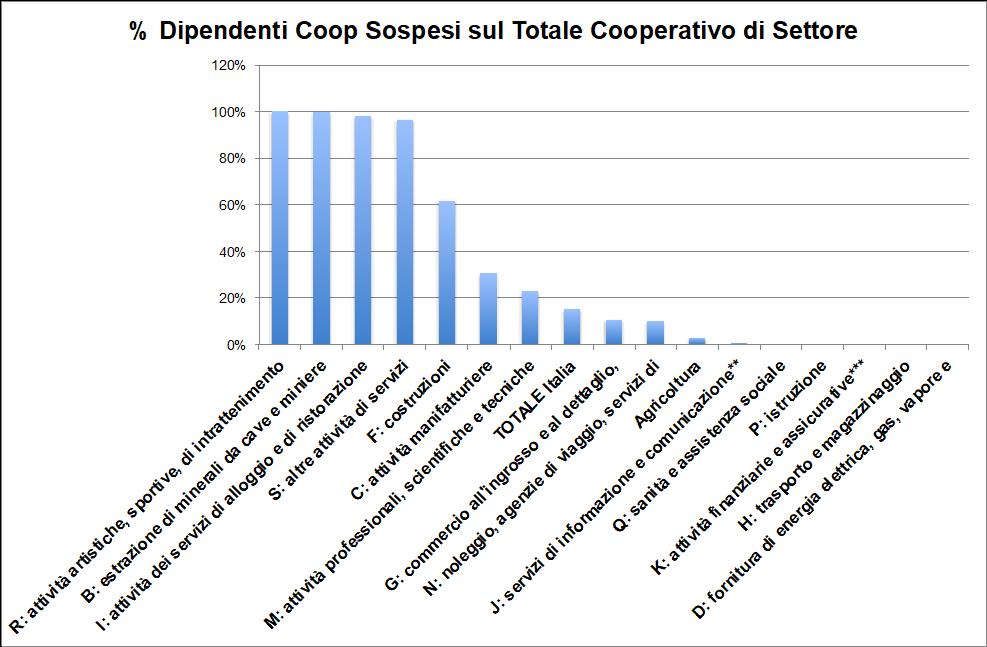

In sostanza, l’impatto occupazionale in Italia sarà elevato. Dentro questo quadro così fosco, da prime stime interne, gli addetti cooperativi coinvolti nelle attività sospese dai decreti del 22 e del 25 marzo 2020 ammonterebbero almeno al 15% della base occupazionale delle cooperative, oltre 180mila, tre su quattro nei servizi. Si tratta sostanzialmente del 100% degli addetti cooperativi nel settore delle attività artistiche e culturali, nel settore dei servizi di alloggio e ristorazione, nelle altre attività di servizi (cfr. figura 3).

Figura 3. % addetti cooperativi nei settori Ateco “Sospesi” dai Dpcm del 22 e 25 marzo 2020 sul totale degli addetti cooperativi per settore (stima su dati Aida, 2018)

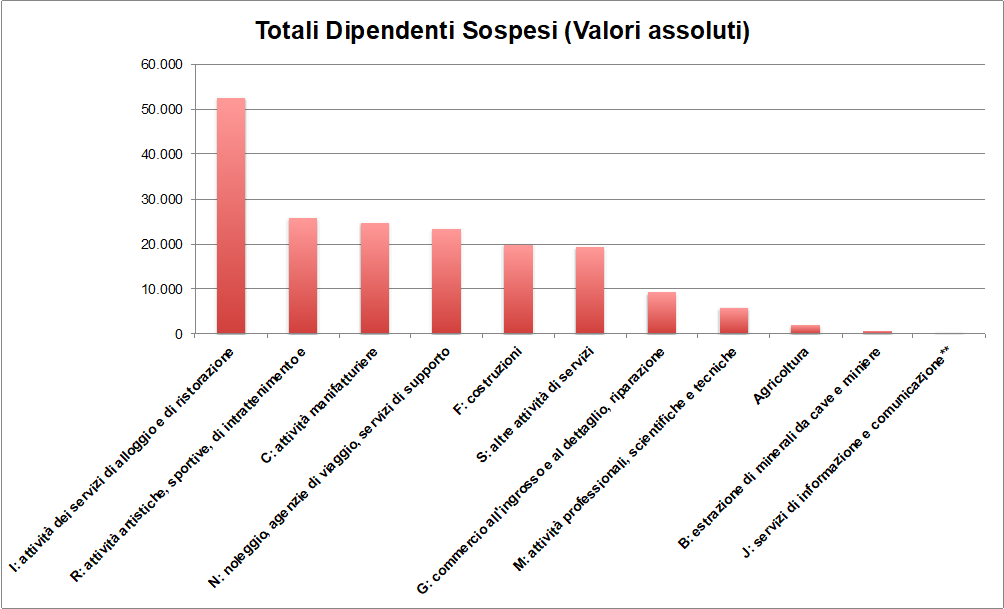

I lavoratori delle cooperative al momento non attivi, a meno che non sia possibile per loro lavorare in smart working, sono invece allocati per valori assoluti principalmente nei servizi di alloggio e turismo, nei servizi delle attività artistiche e culturali, nelle attività manifatturiere, nel settore del noleggio e dei servizi alle imprese (cfr. figura 4). Si tratta di soci lavoratori delle cooperative che gestiscono musei e teatri, che lavorano nel turismo, nella gestione di ristoranti e alberghi, nelle costruzioni.

Figure 4. Valori assoluti degli addetti cooperativi nei settori Ateco “Sospesi” dai Dpcm del 22 e 25 marzo 2020 sul totale degli addetti cooperativi per settore (Stima su dati Aida, 2018)

Parametrando le retribuzioni lorde orarie mediane e le ore di lavoro settimanali medie per settore (Istat 2017), emerge una contrazione della retribuzione lorda mensile di circa 300 milioni di euro (11 miliardi su base nazionale). Nel complesso, ad oggi, non si tratta di un crollo verticale di tutto il sistema cooperativo, grazie al fatto che alcune filiere – quelle agroalimentari, della distribuzione, dei trasporti, della sanità/socio sanitario – sono sostanzialmente in funzione. Ma le stime potrebbero essere “clementi” per via del disallineamento delle classificazioni Ateco rispetto alle reali attività delle imprese, aspetto che potrà incidere negativamente. Si pensi, per citare un esempio, alle cooperative che lavorano nei servizi di cura all’infanzia o nell’assistenza educativa nelle scuole.

Mentre alcuni settori restano fermi, altri continuano a lavorare, direttamente o indirettamente impegnati nella gestione dell’emergenza, con il paradosso di essere svantaggiati dalla mancanza di lavoratori e/o di mezzi necessari per garantire la salute e la sicurezza sul lavoro. Si pensi alle cooperative impegnate nella sanificazione degli ospedali o alle stesse cooperative sociali che gestiscono servizi sanitari o socio-sanitari, che pagano un caro prezzo in termini di contagi e di stress.

Dalla crisi del 2008 alle nuove sfide

La reazione del mondo cooperativo italiano alla “Global Financial Crisis” del 2008 è stata da subito di “resilienza”, se non di controtendenza (almeno sugli andamenti dei livelli occupazionali). In un successivo momento, nell’ultima fase della recessione, la risposta è stata “riorganizzativa”. Questo si spiega, principalmente, per l’operare di quattro fattori tipici del modello imprenditoriale cooperativo: i) la proprietà dell’impresa (soprattutto, ma non solo, per le cooperative di “prestatori di lavoro” a mutualità prevalente) e il controllo dei soci lavoratori, per cui si tende a salvaguardare i livelli occupazionali il più possibile; ii) il meccanismo di redistribuzione degli utili, che tramite (e non solo) la riserva legale consente di mantenere buona parte della redditività in eccesso all’interno dell’impresa; iii) i forti limiti alla distribuzione dei dividendi e alla devoluzione dei patrimoni, cioè del capitale (anche quello che resta eventualmente quando si fallisce) verso i singoli soci, così la gestione è meno speculativa, legata la profitto, e più di “long-term”; iv) core business per la gran parte legati all’economia reale, a bisogni quasi primari e non legati alla speculazione, anche in settori dove per molti questa è stata l’evoluzione (ad esempio nel settore bancario).

La crisi finanziaria del 2008, partita da Manhattan e propagatasi via peggioramento degli attivi delle banche, riduzione del credito, fallimenti innescati, crollo di investimenti e consumi, crisi dei debiti sovrani, si è trasmessa così anche per la lentezza e gli errori di politica economica commessi nei primi tre anni di crisi, soprattutto in Europa.

A partire dal secondo lustro della crisi, le cooperative hanno reagito riorganizzandosi, nel senso che: i) è aumentata gradualmente la mortalità delle cooperative (e diminuita la natalità), riducendosi così complessivamente il numero d’imprese (anche per scelte legislative volte a migliorare la qualità delle stesse o per la dinamica delle fusioni e aggregazioni); ii) sono diventate, mediamente, un po’ più grandi nelle dimensioni, oltre un quarto degli addetti cooperativi è oggi infatti in grandi imprese, sebbene la gran parte delle imprese cooperative siano piccole e medie imprese, molte in forma micro (e di conseguenza molto fragili dal punto di vista finanziario); iii) riorganizzandosi “dentro e tra” i settori produttivi, “muovendo” la propria presenza da settori andati in crisi, ad esempio le costruzioni, verso il welfare in misura sempre maggiore nel tempo, oppure crescendo in settori e filiere come quelle culturali e turistiche, oppure ancora operando vistose riorganizzazioni interne, come con la riforma del credito cooperativo e la nascita dei gruppi bancari cooperativi.

Questa crisi, notevolmente diversa da quella del 2008, chiama le cooperative e i soci lavoratori a nuove sfide: la sfida del welfare in primo luogo. Una crisi che ha al centro l’emergenza sanitaria assegna infatti compiti maggiori alle imprese (e allo Stato) che sono impegnate nella filiera del welfare, ad esempio affrontando il design dei nostri servizi in senso veramente “disruptive”.

E poi la principale sfida, forse, è quella tecnologica. Chi ha sottovalutato la questione della trasformazione digitale, è oggi a un bivio. Le cooperative che hanno fatto investimenti nelle nuove tecnologie oggi reagiscono meglio allo shock attraverso l’e-commerce e la presenza online, la condivisione di dati e dei processi organizzativi, l’uso delle piattaforme, l’analisi dei dati e l’uso della robotica/sensoristica per ridurre i rischi per l’uomo.

Ma, su tutte, anche per questa crisi la sfida importante rimane quella occupazionale. Convinti a maggior ragione oggi che “l’antidoto alla pandemia non è la segregazione ma la cooperazione” (cit. da Yuval Noah Harari da Le Monde del 5 aprile 2020).

* Giuseppe Daconto, Centro Studi Confcooperative-Fondosviluppo, Area Analisi economica e Sviluppo. Le opinioni contenute nell’articolo riflettono esclusivamente il pensiero dell’autore. Si ringraziano i colleghi degli uffici studi dell’Alleanza delle cooperative italiane per le riflessioni elaborate (cfr. Nota Osservatorio Alleanza, 27 marzo 2020, e Studi&Ricerche Fondosviluppo, n. 107, marzo 2020).