Più investimenti, meno tasse, riequilibrio dei conti, meno redistribuzione: queste le linee di fondo della manovra di bilancio del governo Draghi per il dopo-pandemia, con politiche meno ambiziose che accompagnano una crescita più lenta.

Il disegno di legge di approvazione del bilancio della Stato per il triennio 2022-24 è lo strumento di politica economica che dovrebbe dare attuazione agli obiettivi di finanza pubblica e macroeconomici contenuti nella Nota di aggiornamento del Documento di economia e finanza pubblica 2021. Con riferimento al 2022, il Documento pone come obiettivo programmatico di crescita il 4,7% (contro il 4,2 tendenziale e il 6,1% del 2021). Ipotizza inoltre un indebitamento netto pari al 5,6% del Pil (contro un tendenziale in termini di contabilità nazionale del 4,4% per il 2022 e del 9,4% che si dovrebbe registrare nell’anno in corso)

Sintetizzando, nella prospettazione del governo il 2022 dovrebbe registrare un rallentamento della crescita del Pil dopo il rimbalzo post pandemico del 2021, associato ad un parziale riequilibrio dei conti pubblici. Il bilancio dello Stato dovrebbe sostenere la crescita rispetto all’evoluzione tendenziale grazie a un saldo da finanziare superiore a quello che si sarebbe registrato in base alla legislazione vigente.

La valutazione o l’interpretazione della legge di bilancio richiede il confronto dei dati programmatici del bilancio di previsione con l’andamento della finanza pubblica nell’anno in corso e con gli effetti della legislazione vigente nel 2022 prima della manovra.

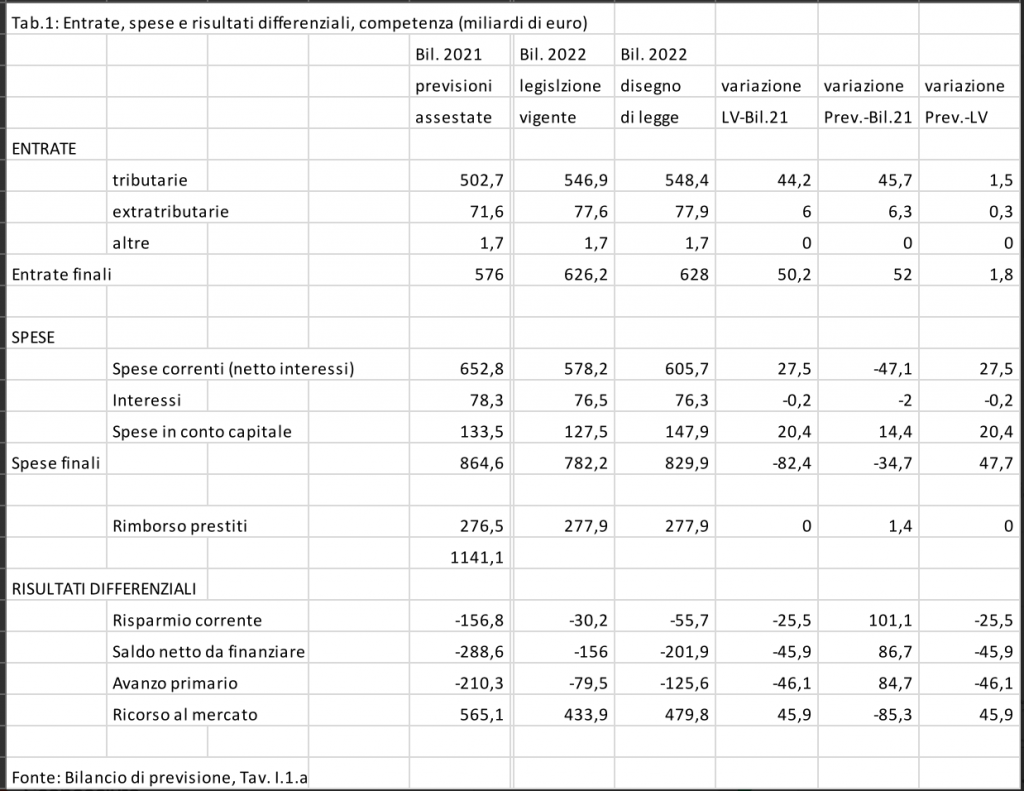

Nell’anno in corso il saldo netto da finanziare, sulla base delle previsioni assestate e integrate da ulteriori variazioni, dovrebbe essere pari a 288,7 miliardi; nel 2022, per l’esaurimento di importanti interventi connessi alla pandemia, il saldo a legislazione vigente dovrebbe scendere a 156 miliardi. Le misure previste dal disegno di legge, se pienamente attuate, riporteranno il saldo a 202 miliardi per effetto di una manovra che prevede maggiori entrate per 2 miliardi e maggiori spese per 47 miliardi.

Conviene seguire i passaggi che dovrebbero portare a questi risultati. Considerando in primo luogo il passaggio dall’esercizio 2021 ai risultati prodotti dalla legislazione vigente e al quadro previsivo della legge di bilancio, il miglioramento del saldo netto da finanziare di 129 miliardi deriverebbe da un incremento di circa 50 miliardi delle entrate e da una diminuzione delle spese finali di 62 miliardi in assenza di interventi e di 35 nel progetto di bilancio (Tab.1).

Per quanto riguarda le entrate, l’incremento di gettito, attribuibile in larga misura alle imposte sul reddito e sugli affari, è essenzialmente causato nella legislazione vigente dal miglioramento del quadro macroeconomico. L’ulteriore contenuto incremento del gettito deve essere attribuito alla manovra varata dal governo e incorporata nel bilancio di previsione. In particolare, il gettito dell’Irpef dovrebbe risentire, da un lato, delle annunciate rimodulazioni per un importo che dopo la manovra potrebbe raggiungere gli 8 miliardi e, dall’altro, di un recupero di 12 miliardi grazie alla lotta contro l’evasione e l’elusione (Legge di bilancio, Tav. II.6.5). In aggregato le entrate finali non variano significativamente nel passaggio dalla legislazione vigente al bilancio di previsione.

La riduzione delle spese finali dalle previsioni assestate riferite al 2021 rispetto alla legislazione vigente (per 82 miliardi in competenza) è conseguenza dell’atteso superamento dell’emergenza pandemica. Alla diminuzione delle spese di parte corrente (74 miliardi) concorrono i più contenuti trasferimenti ad amministrazioni pubbliche per 30 miliardi: si riducono in particolare gli stanziamenti per la cassa integrazione e per il reddito di emergenza, oltre ad alcune erogazioni a favore degli enti locali per interventi straordinari.

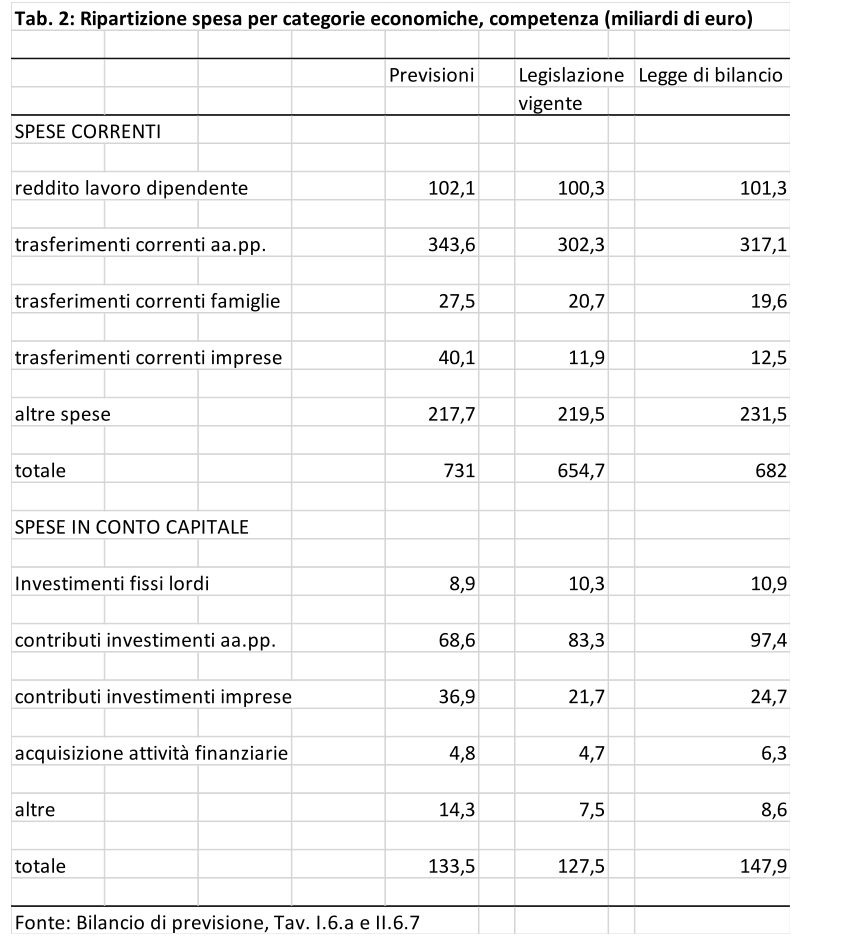

Diminuiscono anche i trasferimenti alle imprese (12 miliari) per il venir meno dei ristori destinati alle imprese maggiormente colpite dal Covid. Diminuiscono anche i trasferimenti alle famiglie e alle istituzioni sociali private per l’esaurirsi di numerosi interventi sempre connessi all’emergenza pandemica. Alle riduzioni per voci qui richiamate, oltre ad altre minori, corrispondono importi alcuni incrementi, riguardanti fra l’altro maggiori versamenti all’Unione europea per 1 miliardo (raggiungendo un totale di 22 miliardi) destinati al finanziamento del bilancio comunitario. Anche le spese in conto capitale diminuiscono nel passaggio dalle previsioni assestate alla legislazione vigente, 6 miliardi, per l’esaurimento di alcun agevolazioni, compensate parzialmente da incrementi nei contributi a diverso titolo e da un’espansione degli investimenti fissi lordi dello Stato. (Tab. 2)

Il quadro risultante dalla legislazione vigente, caratterizzato da una rilevante riduzione delle spese rispetto alle previsioni del 2021, è significativamente corretto della legge di previsione del bilancio dello Stato che fissa la riduzione delle spese finali rispetto al 2021 a 35 miliardi, con una diminuzione delle spese correnti di 47 miliardi, compensata da un incremento delle spese in conto capitale di 14 miliardi sempre nei confronti delle previsioni assestate del 2021.

Gli effetti della legge di bilancio sui livelli di spesa possono essere letti secondo due angolature. In termini di categorie economiche, deve essere sottolineato che nel bilancio di previsione i redditi da lavoro dipendente si riducono rispetto al 2021 e aumentano dell’1% rispetto al bilancio a legislazione vigente (Tab.2). Nelle spese correnti l’unico incremento significativo riconducibile alla manovra è costituito dai trasferimenti correnti alle amministrazioni pubbliche, che aumentano di 17 miliardi rispetto alla legislazione vigente.

Anche nel comparto delle spese in conto capitale l’aumento è concentrato nei trasferimenti agli altri enti delle pubbliche amministrazione. Gli interventi più significativi, per larga parte indirizzati al potenziamento delle infrastrutture, sono descritti nella Relazione illustrativa al disegno di legge (Bilancio, pag,9). Il livello degli stanziamenti addizionali è poi determinato dall’adeguamento del fondo di bilancio previsto per anticipare le risorse necessarie per consentire la tempestiva attuazione del programma Next Generation EU (10 miliardi nel 2022).

La lettura di questi dati conferma l’intenzione espressa dal governo nell’introduzione al Nadef. La finanza pubblica dovrà sostenere direttamente o indirettamente gli investimenti pubblici e privati; attraverso il controllo della spesa corrente si perseguirà il riequilibrio dei conti pubblici. Se nel 2022 si manifesta ancora la necessità di interventi nella sfera sociale con trasferimenti di varia natura, nei anni due successivi anni coperti dal disegno di legge il controllo della spesa corrente, e l’invarianza del sistema tributario, dovrebbe garantire nel 2024 un disavanzo primario inferiore all’1% del Pil.

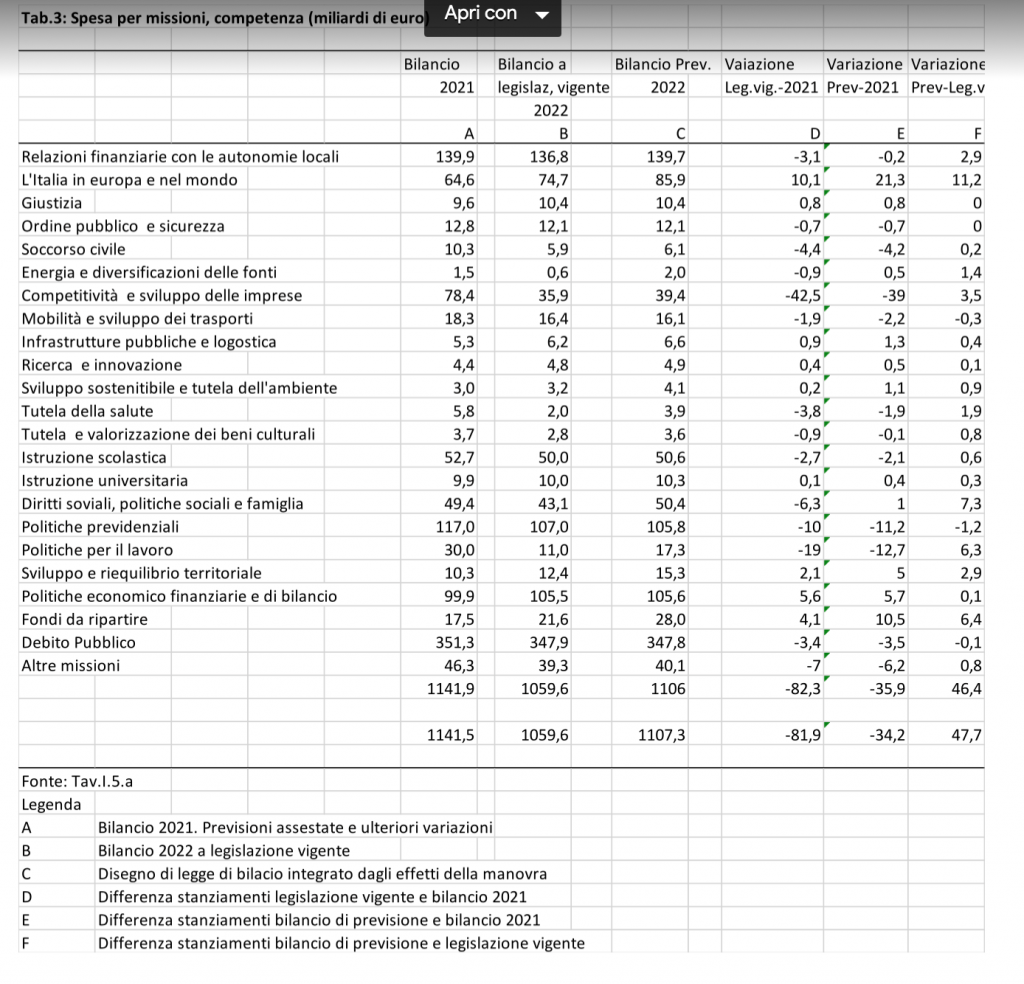

In alternativa alla classificazione per categorie economiche della spesa, il bilancio di previsione può essere letto ripartendo le spese fra le missioni in cui si articola l’azione della Stato (ricordiamo che le missioni individuano le funzioni principali e gli obiettivi strategici degli interventi di finanza pubblica). (Tab.3)

Pur tenendo presente che 28 miliardi devono essere ripartiti e concentrando l’attenzione sulle missioni più rilevanti per le dimensioni degli interventi o per l’entità delle variazioni, possiamo osservare che su un aumento di spesa prevista di 47 miliardi del bilancio di previsione rispetto alla legislazione vigente, la variazione più consistente, 11 miliardi, è costituita dalla missione denominata “L’Italia in Europa nel mondo”. I conferimenti al fondo collegato agli interventi del Next Generation EU e al bilancio comunitario assorbono infatti circa il 25 % della manovra governativa.

Rispetto al 2021, molte missioni di grande rilevanza sociale registrano stanziamenti caratterizzati da modeste variazioni, in aumento o diminuzione, rispetto a quelli del bilancio assestato del 2021 o alla legislazione vigente: è il caso dell’istruzione scolastica e universitaria o della tutela della salute, nonostante l’incremento del fondo sanitario nazionale. Altre riflettono la contrazione delle spese per il ridimensionamento degli interventi collegati alla pandemia. Continuano comunque ad essere rilevanti gli interventi nell’ambito dei diritti sociali, delle politiche previdenziali e delle politiche per il lavoro, a testimonianza del perdurare di alcune aree di sofferenza. Con effetti trasversali fra le diverse missioni gli stanziamenti, infine, riflettono le priorità del governo, tendenti a circoscrivere gli interventi di parte corrente, e quindi la portata dei servizi sociali, a favore degli interventi in conto capitale (probabilmente trascurando alla complementarità nella sfera pubblica fra spese correnti e spese in conto capitale). Si noti che nello stesso tempo si vuole procedere a una riduzione del gettito tributario, solo compensata dal recupero dell’evasione.

In un tentativo di valutazione sintetica, il disegno di legge di previsione per il 2022 (oltre che per il successivo biennio) si basa su una lettura della realtà italiana molto precisa e su un’impostazione teorica altrettanto ben delineata.

L’interpretazione leggibile nel documento governativo della situazione economica e sociale del nostro paese implica che si debba procedere a una riduzione della pressione fiscale (tributaria e contributiva), strumento apparentemente ineludibile di sostegno della competitività (o della redditività) delle imprese. Si ritiene inoltre che gli interventi di spesa pubblica siano, se non comprimibili in termini nominali, certamente congelabili in termini reali, non attribuendo importanza alle evidenti carenze manifestatesi nell’ultimo biennio, sia sul fronte retributivo, sia su quello dell’accesso a servizi fondamentali. Si ritiene che la crescita del sistema, con benefici che dovrebbero coinvolgere l’intera popolazione, possa solo derivare da un’azione di sostegno agli investimenti privati o di imprese para pubbliche, associata a interventi tendenti a superare il gap, vero o presunto, infrastrutturale. Non ritiene altresì che problemi distributivi, connessi in particolare al funzionamento del mercato del lavoro e alle dinamiche retributive, possano comprimere, anche per carenza di domande aggregata, le prospettive di crescita. In questa nota ci siamo soffermati sugli interventi previsti per il 2022, ma l’impostazione di fondo che abbiamo qui scritta si accentua negli anni successivi, del bilancio di previsione triennale.