Il declino della produttività in Italia ha le sue radici nelle politiche realizzate a partire dagli anni ’90: la compressione della domanda, le distorsioni nella distribuzione del reddito, i tagli alla spesa pubblica, la rinuncia alla politica industriale, a partire dalle privatizzazioni.

La presentazione del Piano nazionale di ripresa e resilienza (PNRR) del governo fa riferimento agli andamenti comparativamente negativi per l’Italia della produttività del lavoro e della produttività totale dei fattori, lavoro e capitale. Nel periodo 1999-2018 la produttività oraria del lavoro a prezzi 2015 espressa in dollari e corretta per la parità dei poteri di acquisto è aumentata del 4,1%, contro incrementi dell’ordine del 20% nei maggiori paesi europei. Considerazioni analoghe valgono per la produttività totale dei fattori, assolutamente stagnante nel nostro paese.

Le differenze sono stupefacenti, suscitando forti dubbi sul funzionamento del sistema economico italiano negli ultimi 25 anni. E’ quindi giustificato un tentativo d’interpretazione dei dati.

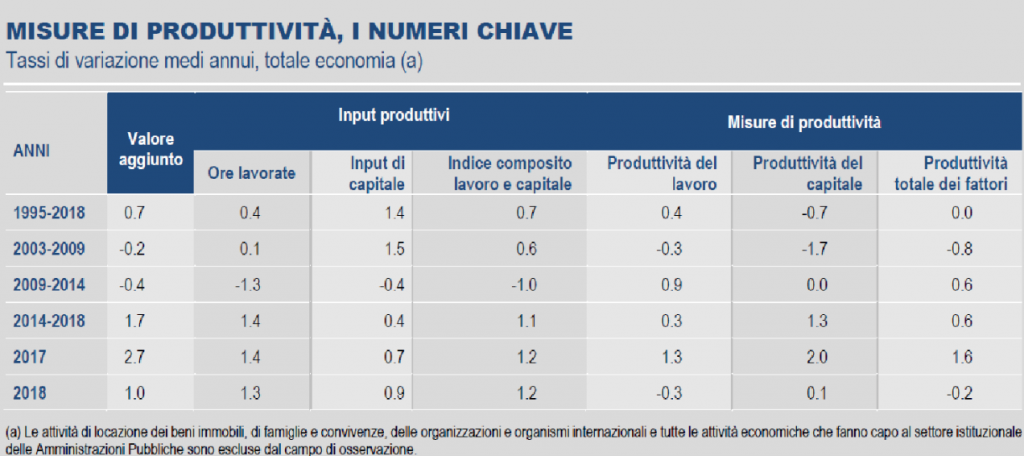

In aderenza ai dati contenuti nel PNRR, una pubblicazione dell’Istat intitolata “Misure di produttività” (2019, tab.1, riportata qui sotto) presenta i numeri chiave per l’economia italiana nell’arco di tempo che va dal 1995 al 2019. Il valore aggiunto, per un aggregato che esclude locazione di immobili e attività delle Amministrazioni Pubbliche, è cresciuto a un tasso medio annuo dello 0,7%, con un notevole rallentamento rispetto ai decenni precedenti e in misura sensibilmente inferiore a quello degli altri paesi.

Nella stessa pubblicazione sono calcolate tre misure di produttività. La produttività del lavoro (data dal rapporto fra valore aggiunto e ore lavorate) è cresciuta nell’arco di 25 anni a un tasso medio dello 0,3%. Ignorando gli altri input e considerando solo il fattore lavoro, la cresciuta del valore aggiunto sarebbe stata determinata, oltre che dalla variazione della produttività, da un aumento medio delle ore lavorate del 4%. A sua volta, la produttività del capitale, pari al rapporto fra il valore aggiunto e i flussi di servizi produttivi forniti dallo stock esistente dei diversi beni capitali, ha dato un contributo negativo medio dell’0,7%, in un contesto di incremento dei servizi di capitale dell’1,4%. Infine, la produttività totale dei fattori (che dovrebbe incorporare il progresso tecnico di un paese comunque sviluppato), sempre nell’arco di 25 anni, è risultata nulla, a fronte di un incremento dell’indice composito di lavoro e capitale dello 0,7%, necessariamente coincidente con la crescita del valore aggiunto

L’ISTAT, seguendo l’approccio di contabilità della crescita, “scompone poi la dinamica del valore aggiunto nei contributi derivanti dall’utilizzo dei fattori produttivi primari (capitale e lavoro) e della produttività totale dei fattori”. Al riguardo conclude che “nel periodo 1995-2019 l’aumento del valore aggiunto (0,7 medio annuo) è da imputare quasi esclusivamente all’accumulazione di capitale (0,5) e in piccola parte al fattore lavoro (0,2). La produttività totale dei fattori ha fornito un contributo nullo”. Fatto forse più peculiare “l’apporto del capitale è dovuto quasi esclusivamente alla componente materiale non-ICT (0,3), mentre minimo è risultato il contributo alla crescita della componente ICT e di quella immateriale non ICT”.

Come premessa al commento di questi dati, conviene partire dall’osservazione di Dani Rodrik: “Lasciando da parte tutti i problemi di misurabilità, questi esercizi di contabilità non ci dicono nulla sui rapporti di causalità e sono molto difficili da interpretare”. Seguendo le indicazioni di Rodrik, ci soffermeremo in primo luogo sul tema della causalità, per poi accennare ai problemi di misurazione.

Il problema fondamentale della causalità fra queste variabili e che, in una prima ipotesi, si attribuiscono livello e variazioni del valore aggiunto a decisioni autonome di imprese e famiglie, considerando dati tutti i vincoli di distribuzione delle risorse e di politica economica. In questa ipotesi il tasso di crescita del valore aggiunto dovrebbe essere attribuito solo in un secondo momento alle variazioni qualitative e quantitative dei fattori produttivi, lavoro e capitale. In altri termini, recessioni o rallentamenti macroeconomici, riconducibili all’evoluzione della domanda aggregata in un quadro quindi di non piena utilizzazione delle risorse, si riflettono su una o più componenti della scomposizione contabile della crescita e sulla misurazione dei livelli di produttività.

In alternativa, si può ritenere che il valore aggiunto, e la sua dinamica, sia l’effetto dell’utilizzo, più o meno efficiente, dei fattori produttivi attivati. In questo quadro concettuale ogni considerazione sul ruolo delle scelte di famiglie e di imprese, o della domanda aggregata, scompare, facendoci in sostanza recuperare l’idea della ‘legge di Say’ secondo la quale l’offerta crea la propria domanda.

Sulla fondatezza di questa seconda ipotesi i dubbi sono numerosi e rilevanti. Nella Relazione della Banca d’Italia sul 2017, pag.86, si sottolinea che la produttività totale dei fattori è fortemente prociclica: “l’andamento prociclico delle misure della PTF desumibili dai dati di contabilità nazionale è generalmente considerato indice della difficoltà di isolare le misure della produttività dalle fluttuazioni ella domanda, che a loro volta influenzano l’utilizzo dei fattori”. Più in generale si dovrebbe dare ragione dell’elevata produttività del lavoro italiano nei decenni postunitari di forte sviluppo, poi spentasi con l’adozione di politiche economiche correntemente definite neoliberiste a partire dagli anni ‘90 del secolo scorso (per un’analisi di lungo periodo si veda C. Giordano. G. Toniolo e F. Zollino, Long–run trends in Italian productivity, Banca d’Italia, Questioni di Economia e Finanza, n. 406, November 2017).

In un’impostazione autenticamente keynesiana, che riconosca l’indipendenza dei fattori che determinano la domanda aggregata da quelli che vincolano l’offerta, si possono trovare le cause dell’andamento degli indicatori di produttività negli ultimi 25 anni. Qui richiamiamo sinteticamente alcuni dati che delineano il quadro.

La dinamica retributiva, in termini assoluti e nel confronto con gli altri paesi, è stata molto modesta nel nostro paese a partire dagli anni ’90. “Fra il 1992 e il 2007 le retribuzioni reali di fatto per unità di lavoro sono cresciute del 7,75%, meno di mezzo punto percentuale all’anno” (Banca d’Italia, Relazione sul 2007, p.91). Per il periodo che va dal 2013 al 2017 “i salari sono cresciuti di appena l’1,0% contro l’1,7 % degli altri paesi dell’area euro” (Banca d’Italia, Relazione sul 2017, p.27). Tutto ciò ha avuto naturalmente effetto sui consumi privati. Con base pari a 100 nel 2006, i consumi privati erano pari a 96,6 nel 2016, contro il 110 di Francia e Germania; nel triennio 2017 -2019, i consumi delle famiglie sono cresciuti a un tasso medio dell’1%, contro l’1,5 della Germania, l’1,2 della Francia e il 2 della Spagna. Gli investimenti lordi a loro volta sono crollati, sempre rispetto al 2006, a 75, in controtendenza rispetto ai due maggiori paesi europei dove sono aumentati; solo nell’ultimo triennio è stata registrata una certa ripresa nel nostro paese. In questo contesto diventa importante richiamare le vecchie teorie che fanno dipendere le decisioni di investimento dalla domanda aggregata, sia corrente sia attesa. Si aggiunga che la finanza pubblica italiana è ormai caratterizzata da sistematici avanzi primari e che i conti con l’estero registrano da alcuni anni significativi avanzi nella sezione merci.

In questo contesto è ovvio che la crescita del Pil sia stata sensibilmente inferiore a quella di altri paesi a noi confrontabili, denotando una prolungata stagnazione: con base 2008 pari a 100, il Pil italiano registrava nel 2018 un livello di 93 contro 113 della Germania, 109 della Francia e 104 della Spagna.

Se si assume poi che il mancato utilizzo o il sottoutilizzo delle risorse produttive influisca sulla produttività degli input o sulla loro capacità di generare crescita, si possono comprendere, con direzione causale che va dal valore aggiunto alla produttività, le ragioni del mediocre andamento degli indicatori di produttività. In altri termini, si può ammettere che gli input abbiano una potenzialità in termini di produttività che raggiunge il suo livello ottimale in corrispondenza del loro pieno utilizzo, che in un’economia aperta alla concorrenza internazionale non può essere lontana da quella prevalente nei maggiori paesi industriali. Tuttavia, quando inappropriate politiche economiche non ne consentono il pieno utilizzo e si seguono politiche perverse, il nesso causale va dai tassi di crescita dell’economia alle misure della produttività, e non viceversa. Non è forse inutile richiamare a conclusione di questo punto la legge di Verdoorn, che pone una relazione positiva fra crescita del prodotto e crescita della produttività via rendimenti crescenti di scala. Questa legge, sotto l’impulso di Kaldor, richiamò diffusa attenzione alla fine degli anni ’60 del secolo scorso, per poi essere totalmente dimenticata a causa della prevalenza di logiche alternative di tipo supply side.

Fin qui abbiamo supposto che la misurazione degli input produttivi segua procedure ovvie e incontrovertibili. Anche da questo angolatura un minimo di prudenza sarebbe auspicabile.

Abbiamo detto che la stima della produttività oraria pone al denominatore del rapporto il numero di ore lavorate nell’arco di un anno, ottenuto moltiplicando il numero di posizioni lavorative e le ore lavorate in media. Qui si manifesta un primo problema, rilevato dall’OECD in recenti pubblicazioni, attinente alla comparabilità delle stime delle ore lavorate (A. Ward et al., International Productivity gaps. Are labour input measures comparable?, OECD 2018). Se si può o si deve ritenere che prodotto interno lordo e occupati siano valutati correttamente, la differenza nelle ore lavorate evidenziata dalle stime suscita anche nelle istituzioni internazionali notevoli perplessità. Un dato per noi rilevante riguarda il confronto fra Italia e Germania: in Italia le ore lavorate sono stimate sulla base dei dati di contabilità nazionale nel 2016 in 1722 ore per persona occupata, in Germania il dato analogo è 1396 (il 19% in meno). La pubblicazione dell’OECD tenta di dare ragione di questa differenza, evidenziando tutti gli elementi che possono influire su un divario che a prima vista appare difficilmente spiegabile. Utilizzando un metodo alternativo, apparentemente ragionevole, la differenza si riduce a 193 ore dalle 326 della contabilità nazionale: le ore lavorate in Italia sarebbero 1529, con una diminuzione di 125 ore (Ward, cit., p.54). A parità di tutti gli altri dati, il divario nel lavoro medio fra Italia e Germania si riduce del 12%, con un analogo effetto sulla produttività oraria del lavoro che sulla base della contabilità nazionale era dell’ordine del 20%. Si può poi aggiungere che la stima delle ore di lavoro nel settore dei servizi, dove l’incidenza del lavoro autonomo è rilevante soprattutto in Italia, lascia ampia margini di arbitrarietà.

Un’altra pubblicazione dell’OECD (Toward Improved and Comparable Productivity Statistics, 2021), affronta il problema della valutazione dei servizi di capitale, di cui si descrivono le difficoltà di misurazione, senza che peraltro si rinunci all’obiettivo molto arduo di produrre stime quantitative ragionevoli e comparabili internazionalmente. Come abbiamo visto, nel nostro paese, che presumibilmente segue le pratiche internazionali correnti, i risultati sono perlomeno strani, data l’esigenza di conciliare la crescita dei servizi tratti dallo stock di capitale rilevata nei conti nazionali (1,4 in media) con la mediocre crescita del valore aggiunto rilevante (0,9). Qui possiamo solo ricordare che la stima dei servizi di capitale è ottenuta scomponendo lo stock complessivo in 14 categorie per ognuna delle quali è calcolato il costo d’uso del capitale, dato dalla somma del tasso di rendimento nominale, dal tasso di deprezzamento economico subito nel periodo di utilizzo e dai guadagni o dalle perdite in conto capitale dovuti a variazioni del prezzo di acquisto del bene.

In conclusione, possiamo tornare a Rodik. Certamente le stime correnti di produttività o di fattori di crescita possono essere utilizzate solo se opportunamente inserite in una lettura complessiva del funzionamento di un sistema economico. Pur riconoscendo le carenze strutturali dell’economia italiana, oggi i dati di produttività sono più il risultato delle politiche economiche miopi adottate in Italia dai primi anni ‘90 del secolo scorso che delle carenze di fondo del nostro sistema. La compressione della domanda, le distorsioni della distribuzione, l’arretramento nella fornitura di servizi collettivi e la rinuncia a strumenti di politica industriale a partire dalle privatizzazioni dovevano necessariamente produrre bassa crescita, prima, e, poi, bassa produttività. Nell’attuale situazione italiana sono a mio giudizio pericolose le interpretazioni, mai disinteressate, fondate sull’inefficienza del sistema che tendono a riprodurre di fatto e con più convinzione le stesse politiche degli anni passati, eludendo in particolare i nodi della distribuzione del reddito tra capitale e lavoro.

Nella lettura delle misure di produttività si tende poi a trascurare il fatto che i dati utilizzati per queste stime sono in buona misura il frutto di elaborazioni ‘eroiche’, non so quanto superabili con l’affinamento dei criteri correntemente adottati. Una più sviluppata consapevolezza critica, o una minore arroganza intellettuale, appaiono essenziali nell’utilizzo di stime inevitabilmente precarie.

Inoltre, non si deve dimenticare che molti dei risultati dipendono da assunzioni figlie di impostazioni teoriche che meriterebbero una maggiore cautela nella loro traduzione quantitativa. La cosiddetta contabilità della crescita, come ci spiega la stessa ISTAT, si fonda su una funzione di produzione caratterizzata da rendimenti costanti di scala nella tecnologia impiegata, sul riferimento a mercati in concorrenza perfetta, sull’assunzione di progresso tecnico neutrale, per ricordare solo alcune delle ipotesi restrittive. Non so se e in quale misura queste ipotesi determinino i risultati empirici. È comunque certo che si tratta di ipotesi discutibili, e anche da questo punto di vista è consigliabile cautela interpretativa.

Fonte: Istat, Misure di produttività, anni 1995-2019, 20 novembre 2020, tab.1.