Il 27 settembre il governo gialloverde dovrà presentare il Def. C’è uno strabismo tra chi si aspetta interventi su pensioni, fisco, investimenti e reddito di cittadinanza e chi guarda a riduzione del debito. Mentre Tria sembra aver archiviata la battaglia per ridefinire i criteri del fiscal compact.

sommario

L’economia in mezzo al guado 2

10 anni dopo di PIL, investimenti e dinamica industriale 3

Premessa

L’appuntamento con la sessione di bilancio per il governo gialloverde si avvicina. Cominciano ad affacciarsi le prime ipotesi (pensioni, flat tax, reddito di cittadinanza, investimenti), ma i vincoli europei, in realtà, non sono mai discussi con la dovuta credibilità. Sebbene il Fiscal Compact sia decaduto e la Commissione Europea abbia avviato una riflessione sul tema, questo governo ha rinunciato alla discussione per quanto possa sembrare strana la puntualizzazione. Infatti, il Ministro Tria non ha mai criticato il modello econometrico (ingegneristico) utilizzato dalla Commissione per stimare l’output gap (crescita potenziale) e, quindi, il così detto pareggio di bilancio strutturale.

Tanto rumore per nulla? Forse. Innanzitutto corre l’obbligo insistere su un punto: la valutazione dei bilanci nazionali fatta dalla Commissione Europea utilizza due parametri, cioè indebitamento strutturale e debito. Inoltre, la valutazione si fonda su un modello che con il passare degli anni avvicina il PIL potenziale a quello reale, ovvero l’indebitamento nominale tende ad avvicinare quello strutturale1.

Seguendo il ragionamento della Commissione, non solo l’Italia ha occupato tutto il lavoro potenziale, ma qualsiasi manovra-misura per incrementare il reddito disponibile genererebbe solo maggiore inflazione. Tesi ardita e discutibile, ma le più recenti proiezioni della Commissione per l’Italia sottolineano quanto segue: se nel 2014 il Paese poteva contare su un PIL potenziale del 4,5%, nel 2018 l’output gap sarebbe pari a 0,1 punti percentuali; nel 2019 il Paese dovrebbe, inoltre, contrarre la crescita reale dello 0,5 per evitare rischi inflazionistici2. L’indebitamento e il debito pubblico, in questo modo, inseguirebbero gli obbiettivi di “pareggio” giocando a rugby, ovvero passando la palla sempre all’indietro. Naturalmente si può guadagnare terreno, ma alla sola condizione di coinvolgere tutta la squadra (anche l’Europa). La discussione politica e/o giornalistica sul possibile superamento del 3% del deficit pubblico, introdotto con il Trattato di Maastricht, sembra fumo negli occhi per evitare al governo e alla Commissione di ridisegnare i criteri ingegneristici del Fiscal Compact. Pensare male si fa peccato, ma qualche volta ci si imbrocca.

Ovviamente le scelte economiche da fare sono difficili; è facile dall’esterno puntualizzare e criticare, ma è abbastanza strano che il ministro Tria abbia rinunciato all’elaborazione dell’ex ministro Padoan che ridiscuteva (criticava) i criteri di valutazione europei del deficit strutturale. Infatti, utilizzando modelli diversi (OCSE), l’Italia da tempo non solo avrebbe il pareggio di bilancio strutturale, ma sarebbe anche in attivo.

L’economia in mezzo al guado

Il 15 settembre 2008 fallisce Lehman Brothers e inizia ufficialmente la Grande Recessione in tutti i paesi avanzati. La Storia, dopo 10 anni, sembra la stessa: occorre ripristinare l’equilibrio economico generale per consolidare la crescita. La Storia di questi 10 anni, in realtà, registra un cambiamento delle politiche nazionali e la nascita di un latente sovranismo che ha modificato la geografia economica e la divisione internazionale del lavoro. Le politiche di Trump e la conseguente guerra delle monete nel commercio mondiale3, la rincorsa delle Banche Centrali all’oro, la contrazione del ruolo delle banche commerciali come fornitori di credito alle imprese in ragione delle severe regole imposte a livello internazionale ed europeo, sostituite dai fondi – Shadow Banking – che comprano sempre più obbligazioni spazzatura emesse dalle stesse imprese, hanno creato i presupposti per una enorme bolla finanziaria4. Too BIG to Fail non sono più le banche, piuttosto le grandi società di gestione del risparmio e nessuna organizzazione sembra volersi far carico di questa bomba a orologeria. Siamo ritornati al 2007 e la così detta stagnazione secolare5 incombe senza che i “Poteri ignoranti”6 comprendano quanto stia accadendo.

Indipendentemente dal così detto equilibrio generale liberista, alcuni Stati hanno recuperato le posizioni del 2007 a spese dei Paesi che hanno più di altri realizzato politiche di austerità, erodendo quel poco di buono che avevano costruito negli anni passati. Altri Paesi, invece, sono arretrati senza che la politica potesse far molto. L’Italia è un caso scuola che dovrebbe far riflettere chiunque si incarichi di rilanciare l’economia. Sebbene l’Italia abbia bisogno di investimenti e il Ministro Tria sembra intenzionato a rafforzare questa spesa nella Legge di Bilancio7, dobbiamo pur indagare cosa serve al Paese e valutare cosa è accaduto in passato8.

10 anni dopo di PIL, investimenti e dinamica industriale

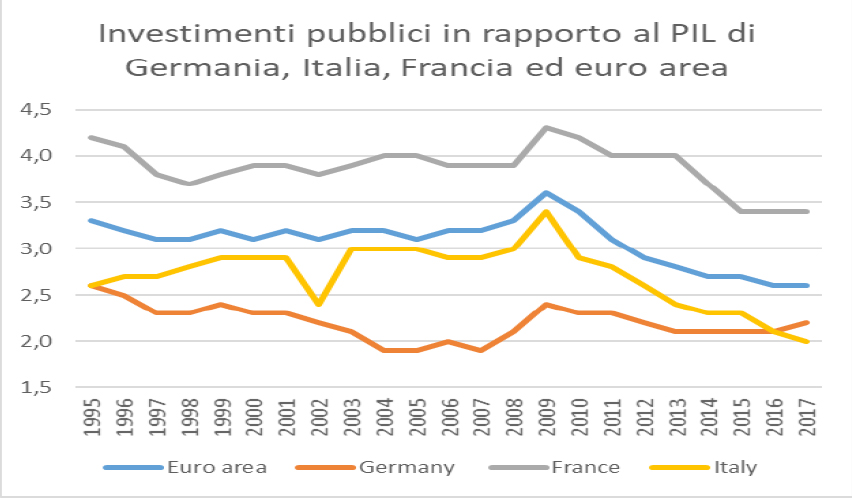

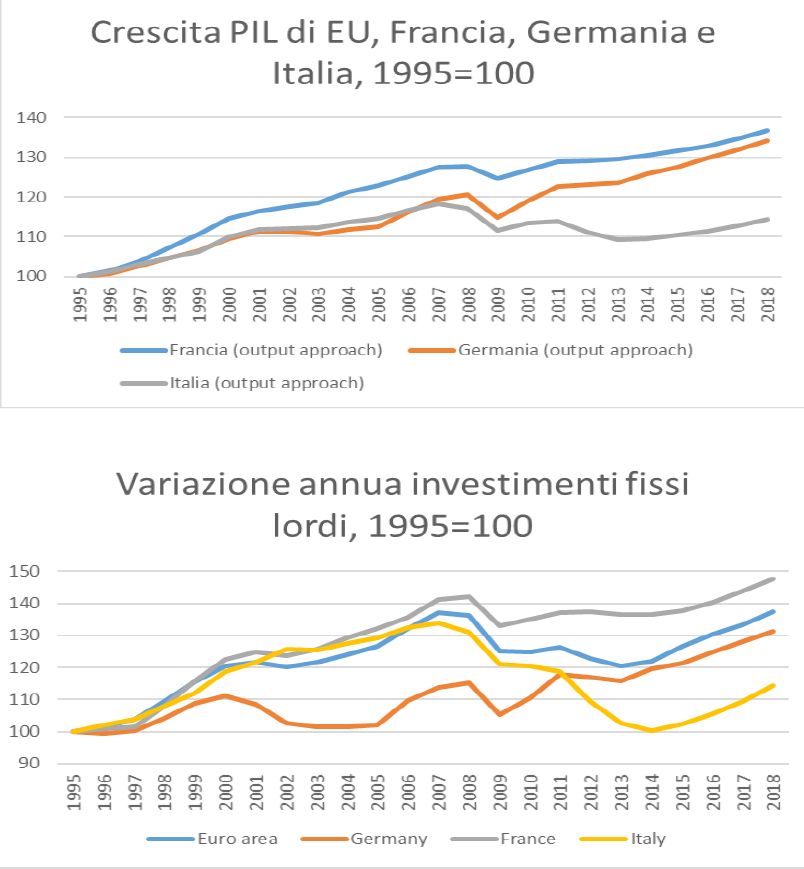

La minore crescita del PIL del Paese tra il 1995 e il 2017 rispetto alla media europea –meno 23 punti percentuali – è certamente imputabile ai minori investimenti fissi a partire dal 2008, ma non dobbiamo dimenticare che fino a quella data gli investimenti erano in linea con quelli tedeschi, rispettivamente 118 Italia e 119 Germania – 1995=100 -. Sul tema degli investimenti ricordo anche che quelli pubblici sono calati dopo il 2007, ancorché non siano così distanti dalla media europea. Nel 2007 il rapporto investimenti pubblici-Pil dell’area euro era pari a 3,2%, quello nazionale era del 2,9%, mentre la così detta locomotiva tedesca raggiungeva solo l’1,9%; dopo 10 anni (2017) l’area euro spende il 2,6%, la Germania il 2,2% e l’Italia il 2%. Sebbene la contrazione degli investimenti pubblici italiani abbia concorso in misura importante al contenimento della spesa pubblica, questo fenomeno non è circoscrivibile ai soli confini patri: dal 2009 sono caduti in tutti i Paesi europei. Questa politica pro-ciclica europea spiega in parte la sofferenza delle infrastrutture pubbliche europee e il calo della domanda aggregata. È un modo per ricordare che gli investimenti pubblici sono necessari per invertire la tendenziale caduta del PIL, ma dobbiamo pur interrogarci sull’efficacia e la scelta degli investimenti pubblici. Il governo e l’efficacia di questa spesa deve essere interamente ricostruita sulla base di un piano programmatico; in particolare gli investimenti pubblici dovrebbero rimuovere i vincoli di struttura che comprimono la crescita del reddito e del lavoro.

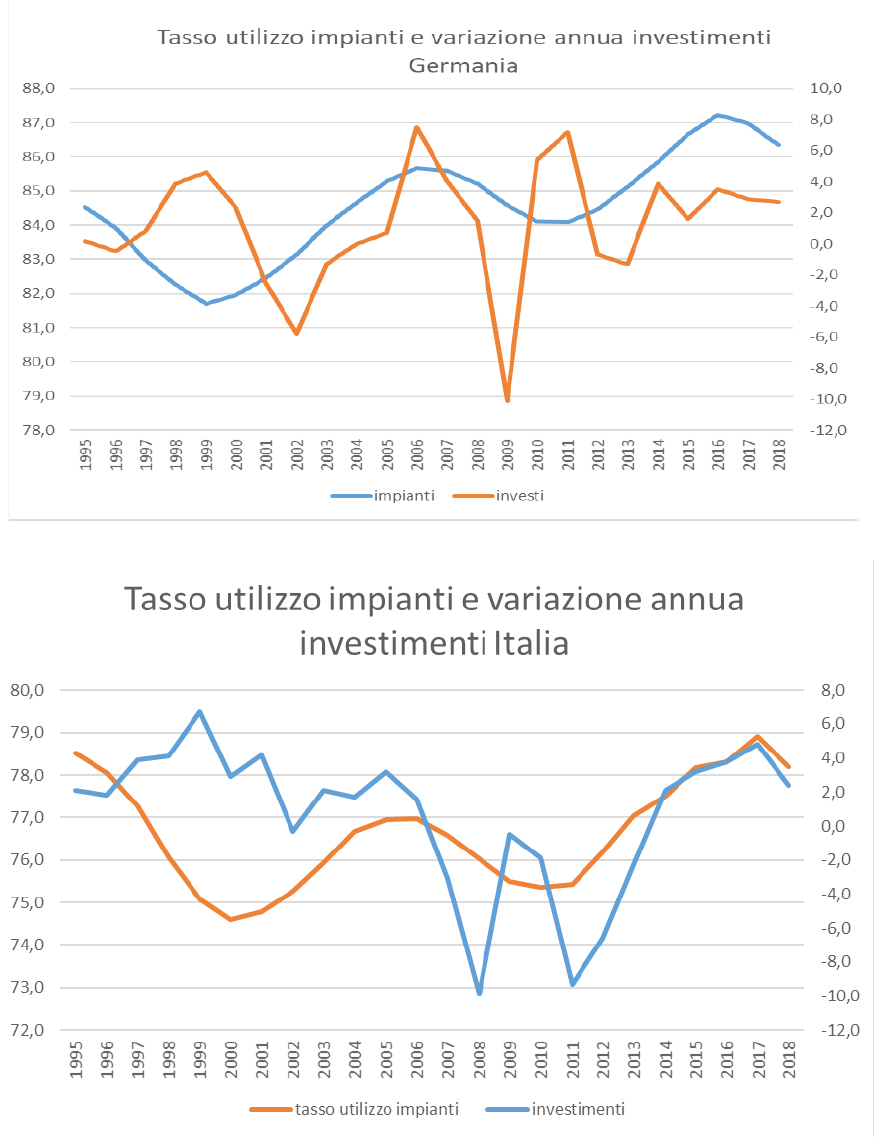

Inoltre, servirebbe un approfondimento teorico e tecnico relativo agli investimenti privati. Se gli investimenti sono la parte nobile del PIL, gli stessi sono sempre condizionati da due fenomeni inediti. Da un lato gli investimenti sono interessati dal ciclo economico e dalle aspettative di profitto delle imprese rispetto alla nuova e diversa domanda di beni e servizi9, dall’altro sono vincolati dall’ammortamento nel tempo degli stessi. Se indaghiamo il tasso di utilizzo degli impianti e il corso degli investimenti è facile osservare che alcuni presupposti e/o assunti teorici dovrebbero essere qualificati. Non basta che le aspettative di crescita siano positive per avviare nuovi investimenti perché “non potete aspettarvi che gli imprenditori si mettano a varare programmi di ampliamenti mentre stanno subendo perdite”10, ma deve anche esaurirsi il “ciclo vita” dei macchinari. Sebbene il tasso di utilizzo degli impianti cresca e raggiunga il punto massimo, cioè data la dotazione tecnica non sarebbe possibile soddisfare la crescita della domanda se non attraverso nuovi investimenti, è altrettanto vero che nel mentre cresce il tasso di utilizzo degli impianti il tasso di crescita degli investimenti si riduce. Allorquando si raggiunge il punto di minimo del tasso di utilizzo degli impianti, probabilmente quando è finito il ciclo vita dei beni strumentali, gli investimenti ripartono fino a quando l’utilizzo degli stessi diventa ottimale; non appena si raggiunge il picco del tasso di utilizzo degli impianti gli investimenti, invece di aumentare, ricominciano a declinare. È un aspetto importante da trattare con cura e merita ulteriori approfondimenti, ma solleva delle questioni di policy inedite. Se gli investimenti sono condizionati dalla domanda emergente 1) questa sarà soddisfatta solo quando il ciclo precedente degli investimenti sarà ammortizzata; 2) la politica pubblica di investimento e il sostegno a quelli privati devono essere governati affinché non agiscano all’inizio e alla fine del ciclo, piuttosto nel mezzo del ciclo per evitare di sostenere, con soldi pubblici, gli indifferibili investimenti dei privati legati al nuovo ciclo economico e all’esaurimento del piano di ammortamento. Per rimanere sulle prospettive di bilancio pubblico, sostenere gli investimenti 4.0 ha poco senso economico perché le imprese comunque farebbero questo tipo di investimento. Si ripropone il governo della domanda e della produzione. Per questo la pianificazione degli investimenti pubblici deve essere coerente con il cambiamento tecno-economico.

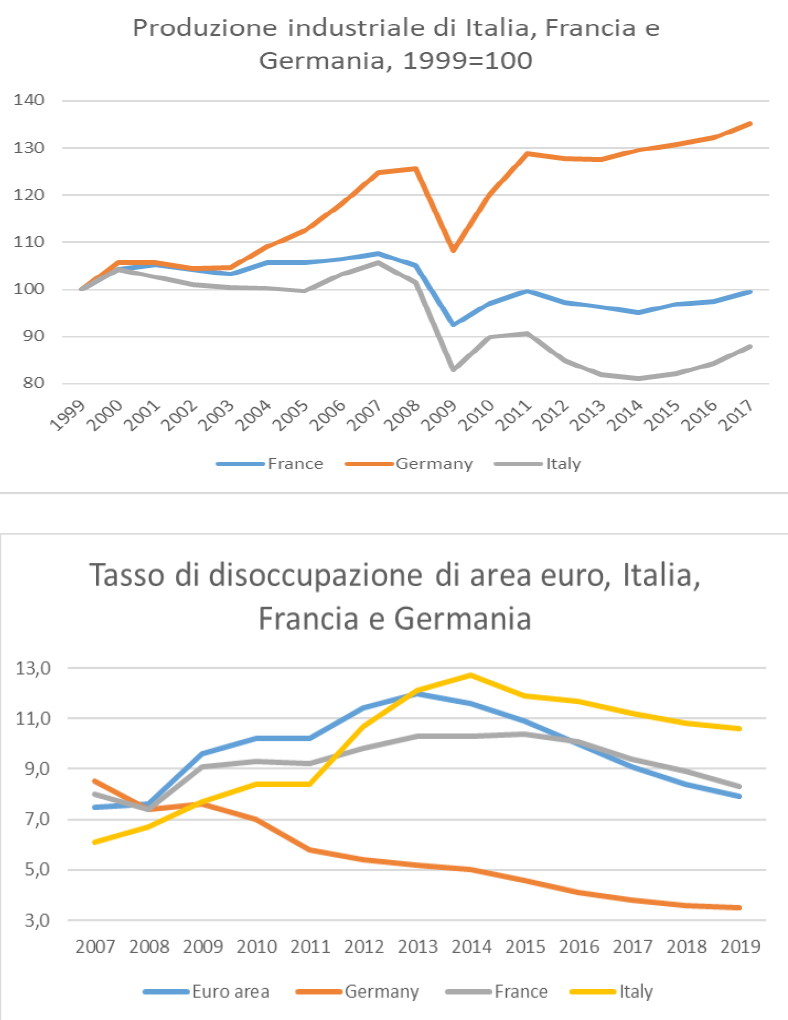

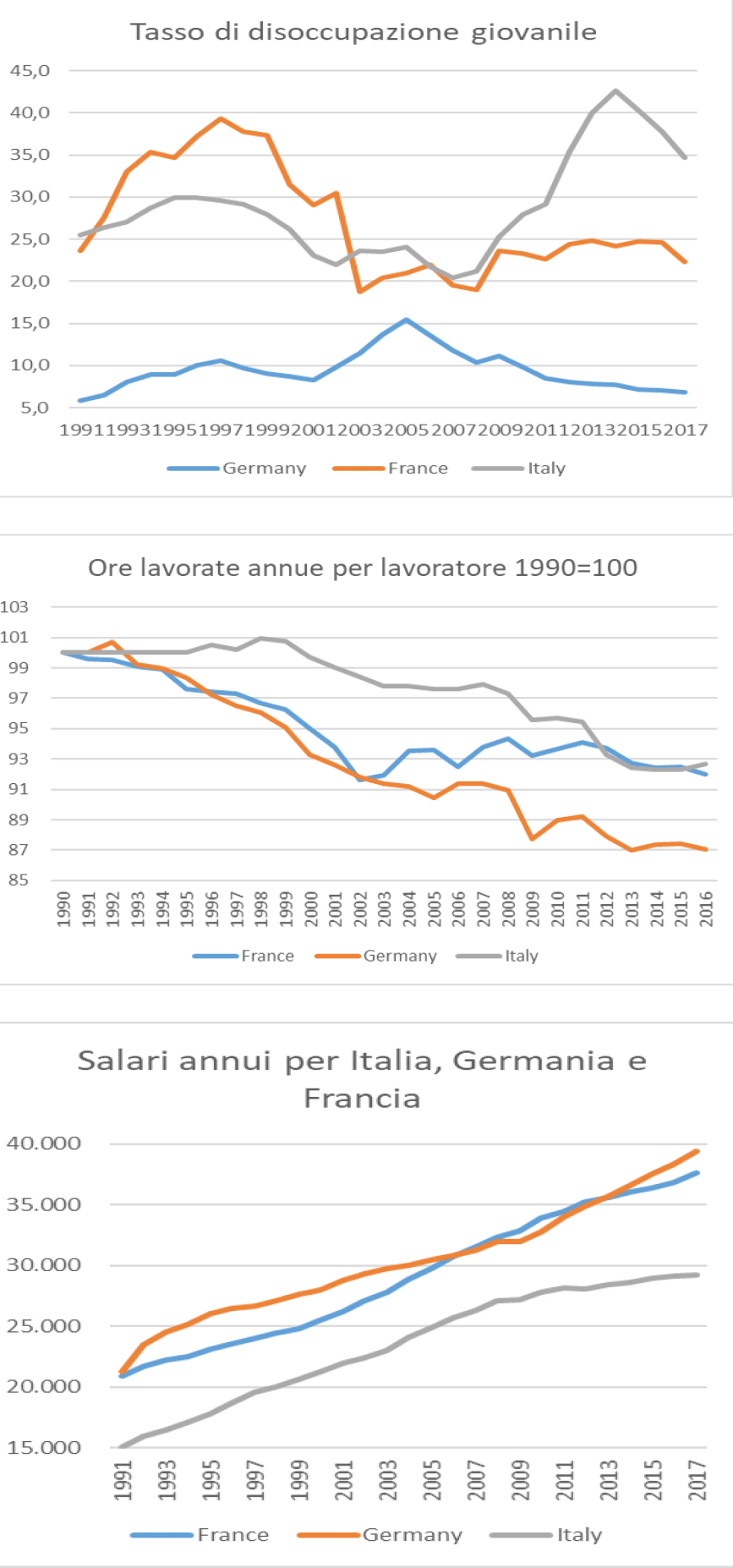

Come già ricordato in precedenza, la Storia economica evolve e muta la divisione internazionale del lavoro – in questo caso europea -. La produzione industriale si è geograficamente concentrata; la produzione industriale per soddisfare la domanda aggiuntiva è stata via via soddisfatta sempre più dalla Germania a spese degli altri Paesi manifatturieri. Hanno concorso tante cause, in primis la de-specializzazione del tessuto produttivo nazionale, ma il potere dell’euro-marco e della struttura tedesca ha compromesso un fattore della creazione di lavoro e di reddito. Facendo 100 la produzione del 1999, nel 2017 la produzione francese è pari a 99,5, quella italiana a 88, quella tedesca raggiunge 135. In altri termini, le politiche di austerità europee hanno consegnato alla locomotiva tedesca ¼ della manifattura europea senza colpo ferire. L’effetto sull’occupazione è abbastanza importante. Se poco prima della crisi del 2007 il tasso di disoccupazione tedesco era tra i più alti a livello europeo (10,1% nel 2006), rispetto all’8,4% dell’area euro, all’8,8% della Francia e al 6,8% dell’Italia, alla fine del 2017 si inverte la situazione: la disoccupazione tedesca scende al 3,8%, contro l’11,2% dell’Italia, il 9,4% della Francia (9,4%) e il 9,1% della media europea. Sostanzialmente si è realizzata una diversa divisione del lavoro e della produzione in Europa, determinando una profonda differenza dei tassi di crescita del reddito disponibile. In particolare si osserva la crescita della disoccupazione giovanile nazionale. Questa disoccupazione 1) pregiudica il rinnovamento della forza lavoro occupata e 2) riduce la produttività oraria legata alla capacità di “gestire” l’innovazione tecnologica da parte dei giovani che hanno tendenzialmente un maggiore livello di istruzione11.

L’impatto sociale e sui tempi di vita è rilevante: la tendenziale caduta degli orari di lavoro si polarizza dove cresce la produzione e dove i salari sono più coerenti con la dinamica della produzione e del PIL. In Italia mediamente si lavorano 367 ore in più della Germania e i salari sono più contenuti del 25% (2017).

Saranno altri e più autorevoli economisti a trattare gli effetti sociali di questa nuova divisione europea del lavoro, ma la costante crescita della povertà italiana, sempre superiore alla media dei Paesi europei (28), la crescita di 5 punti del tasso di deprivazione materiale rispetto al punto dei paesi fondatori dell’Europa, reclamano una politica economica capace di coniugare crescita, giustizia sociale e nuovo lavoro, in particolare per i giovani che da troppo tempo vedono nell’estero una soluzione al loro disagio.

Conti pubblici e vincoli

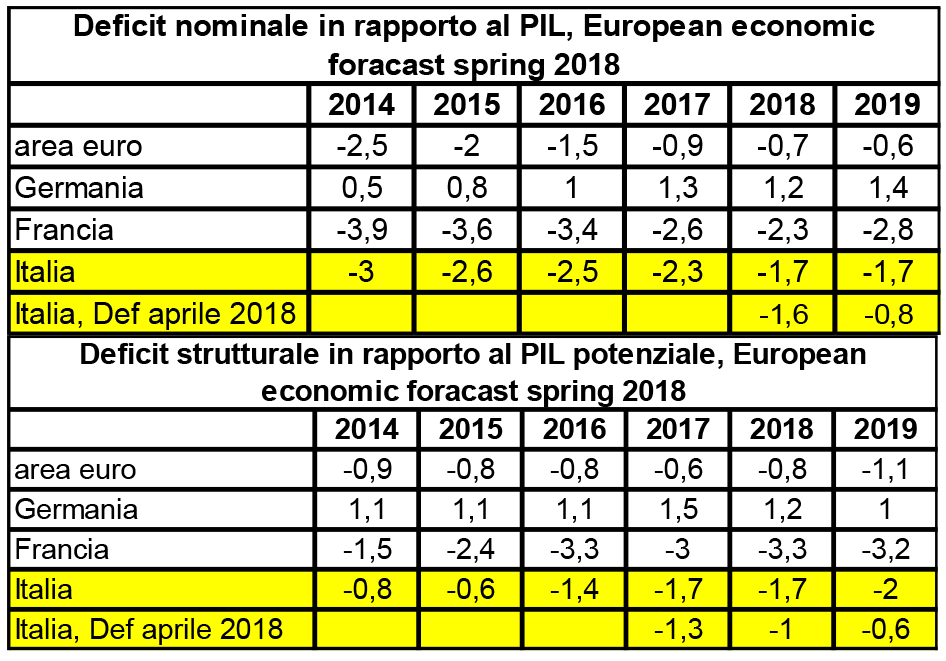

Come è stato ricordato in premessa, l’output gap di crescita dell’Italia per il 2019, ma non solo dell’Italia, da negativo diventa positivo. Questa proiezione della Commissione Europea condizionerà l’evoluzione della legge di bilancio per il 2019. Infatti, l’Italia non potrà contare sulla differenza tra PIL potenziale12 e PIL reale nella determinazione del saldo di bilancio strutturale che, secondo la Commissione (previsioni), salirebbe al 2% nel 2019. In questo modo l’obbiettivo di pareggio di medio termine diventa non solo difficile, ma irraggiungibile. Con un ulteriore paradosso: l’indebitamento nominale del Paese sarebbe più contenuto dell’indebitamento strutturale, rispettivamente per il 2019 1,7% e 2%.

Se l’argomento è già complicato di suo, dobbiamo purtroppo introdurre un’altra variabile: gli obbiettivi tendenziali inseriti nel DEF di aprile. Relativamente al 2019, il deficit nominale indicato nel DEF è pari a 0,8% del PIL, mentre il deficit strutturale è pari allo 0,6% del PIL. Se le previsioni della Commissione sono corrette e le proiezioni del DEF sono la cornice per la Legge di Bilancio, senza considerare le potenziali flessibilità che l’Europa potrebbe concedere13, la riduzione di spesa o le maggiori entrate per il 2019 non possono essere inferiori a 20 mld, solo per centrare gli obbiettivi concordati con l’UE. Indipendentemente dagli obbiettivi del contratto di programma, che hanno un costo, la manovra economica vale almeno 20 mld, escludendo per il momento le clausole di salvaguardia (12,5 mld di euro) che il Ministro Tria intende disinnescare.

La manovra economica diventa, quindi, estremamente complicata senza ulteriori margini di flessibilità. Se poi consideriamo le minori entrate (2,5 mld) legate alla minore dinamica del PIL, la maggiore spesa per il servizio del debito (4 mld) e le spese obbligatorie (3,5 mld), il quadro di riferimento diventa abbastanza stringente.

Se non cambia il quadro di riferimento scompare persino il sentiero stretto dell’ex Ministro Padoan.

È sicuramente possibile rimodulare molte delle spese in essere – il bonus Renzi che vale 10 mld, i benefici strutturali alle imprese pari a quasi 9 mld di euro, un ridisegno della così detta tax expaditures che coinvolgono 466 sconti fiscali che corrispondono a minori entrate per 55 mld di euro, ecc. –. È un lavoro difficilissimo, ma sarebbe il caso di migliorare almeno l’allocazione delle risorse pubbliche affinché sia possibile aumentare l’effetto della stessa.

Conclusioni

Tanti commentatori sostengono che da questa crisi non si uscirà come siamo entrati. Alla fine il mercato seleziona le imprese efficienti, ma le condizioni di partenza “condizionano” le risposte delle imprese e degli stessi Stati. Tutte le imprese europee sono state interessate dalla crisi, ma l’impresa italiana, in ragione delle debolezze pregresse, è crollata sotto il peso della propria de-specializzazione, a cui hanno contribuito le politiche di austerity e in particolare la flessibilizzazione del mercato del lavoro.

Sono passati 10 anni dall’inizio della Grande Recessione e non abbiamo all’orizzonte ancora nessuna plausibile risposta. Forse la vera notizia è questa.

1 L’indebitamento del bilancio pubblico nominale è valutato (misurato) con il così detto PIL potenziale. Tanto più è alto il PIL potenziale, tanto più l’indebitamento pubblico sarà contenuto. Sul tema si veda anche: https://sbilanciamoci.info/fiscal-compact-un-appuntamento-non-mancare/

2 European Economic Forecast, july 2018, INSTITUTIONAL PAPER 084.

3 L. Pandolfi, Il Manifesto, 25 agosto 2018.

4 M. Longo, Il Sole 24 ore, 29 agosto 2018: Nel 2007 su 100 corporate bond emessi a livello mondiale solo 20 avevano rating speculativo (junk). Oggi la proporzione si è quasi invertita e i “non investiment grade” sono il 42% del totale.

5 L. Summer, 2013, Economic Forum: Policy Responses to Crisis, Fourteenth Jacques Polak Annual Research Conference hosted by IMF, Washington DC, http://imf.org.

6 P. Leon, 2016, I Poteri Ignoranti, ed. Caselvecchi.

7 G. Tria, Il Sole 24 ore, 8 agosto 2018

8 Senza anticipare alcune considerazioni è necessario riflettere sul perché dopo 10 anni di crisi, ma non per tutti, non sia ancora emersa una ipotesi di governo dei fenomeni economici all’altezza della sfida culturale che essa impone. In Biasco S., 2016, Regole, Stato, Uguaglianza, ed. LUISS, pp.240-241 possiamo trovare una parziale risposta: finché un nuovo orizzonte politico e intellettuale, di principi, di governo della società, di creazione della ricchezza, di concezione dei rapporti sociali rimarrà inarticolato e non riuscirà a generare una mobilitazione di massa, l’imprinting farà riapparire le idee neo liberali come unica saggezza convenzionale che l’opinione pubblica ha più facilità a percepire e a cui finisce per aggrapparsi.

9 R. Romano e S. Lucarelli, 2017, Squilibrio, Ediesse.

10 J. M. Keynes, 2010 [1936], Teoria generale dell’occupazione, dell’interesse e della moneta, a cura di T. Cozzi, prefazione di G. Berta, UTET, Torino.

11 Sebbene sia corretta l’impostazione utilizzata, l’effetto più drammatico della crescita del tasso di disoccupazione giovanile non è solo la fuga di cervelli dal Paese. In E. Pugliese, 2018, Quelli che se ne vanno, Il Mulino, si osserva che: si tratta di giovani tra i 18 e i 35 anni e non sono tutti cervelli in fuga. La maggioranza è fatta di operai, per lo più esuberi delle fabbriche in crisi o delocalizzate. Inoltre, incrociato i dati in arrivo dalle nostre anagrafe con quelli degli archivi dei paesi di destinazione, si arriva a 285mila trasferimenti, un picco che ricorda il Dopoguerra.

12 Teoricamente dovrebbe essere maggiore di quella reale, ma il modello di previsione EU immagina un PIL potenziale minore di quello reale.

13 Qualcosa in realtà è già avvenuto. La manovra correttiva aggiuntiva per il 2018 per ridurre il deficit strutturale di 0,6 punti percentuali di PIL, differenza tra il tendenziale e il programmatico concordato con l’UE, non sembra far parte del dibattito e la discussione che Italia ed Europa hanno avviato.